Se abre este hilo con la intención de que, dentro de lo posible, se agrupen en él las preguntas y/o peticiones de información de cualquier tipo.

La finalidad del mismo es ayudar a racionalizar el funcionamiento del foro, evitando la proliferación de hilos con, quizá, corto recorrido.

18 Me gusta

Hola, ¿hay alguien por ahí?

4 Me gusta

Por lo que se ve no le han hecho ningún caso y la proliferación de hilos empieza a ser excesiva.

@Cantizano, @bizkai y a toda la Comunidad +D, les animamos a que reporten los post que piensen deban ir en esta categoría , de forma que entre todos consigamos que haya un cierto orden.

Gracias a tod@s!

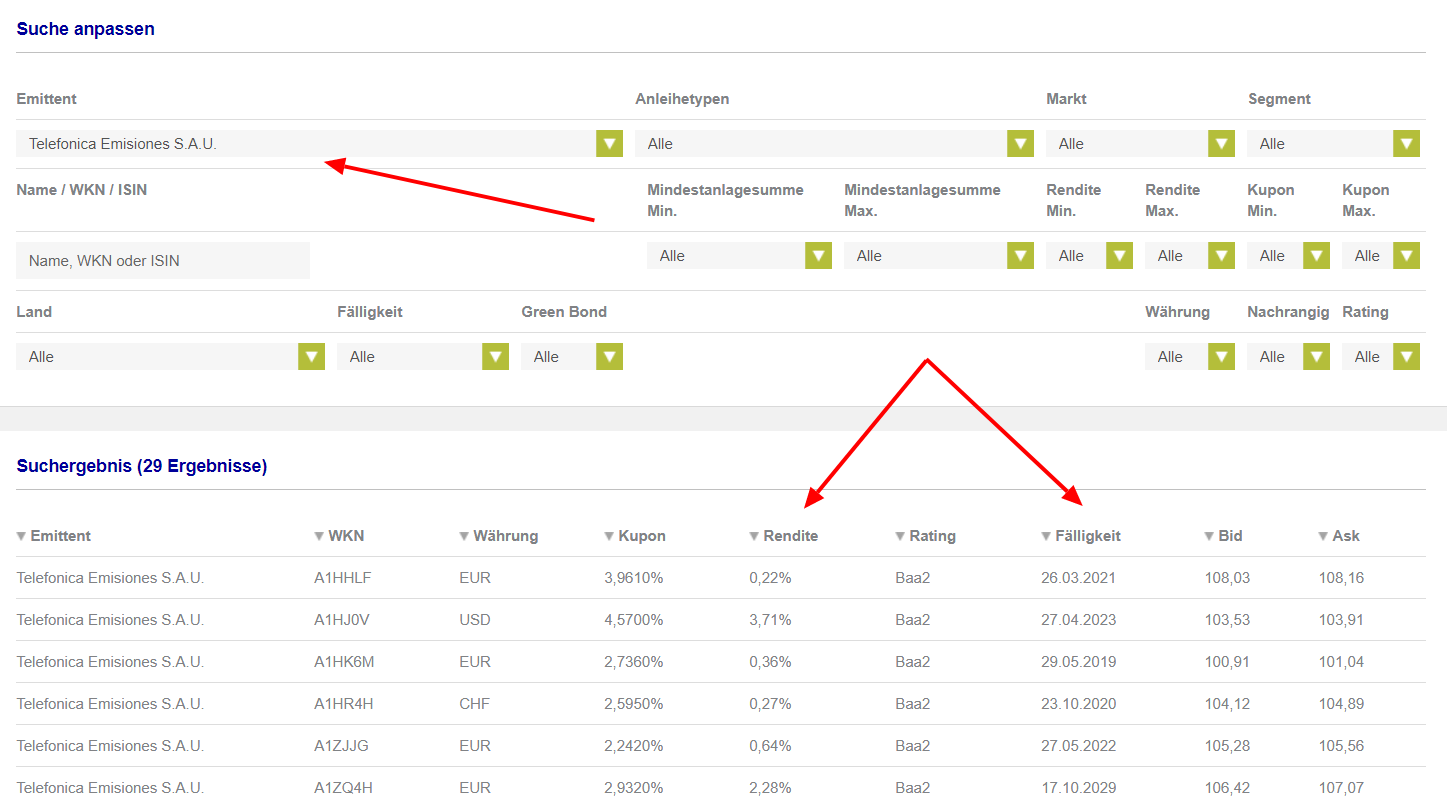

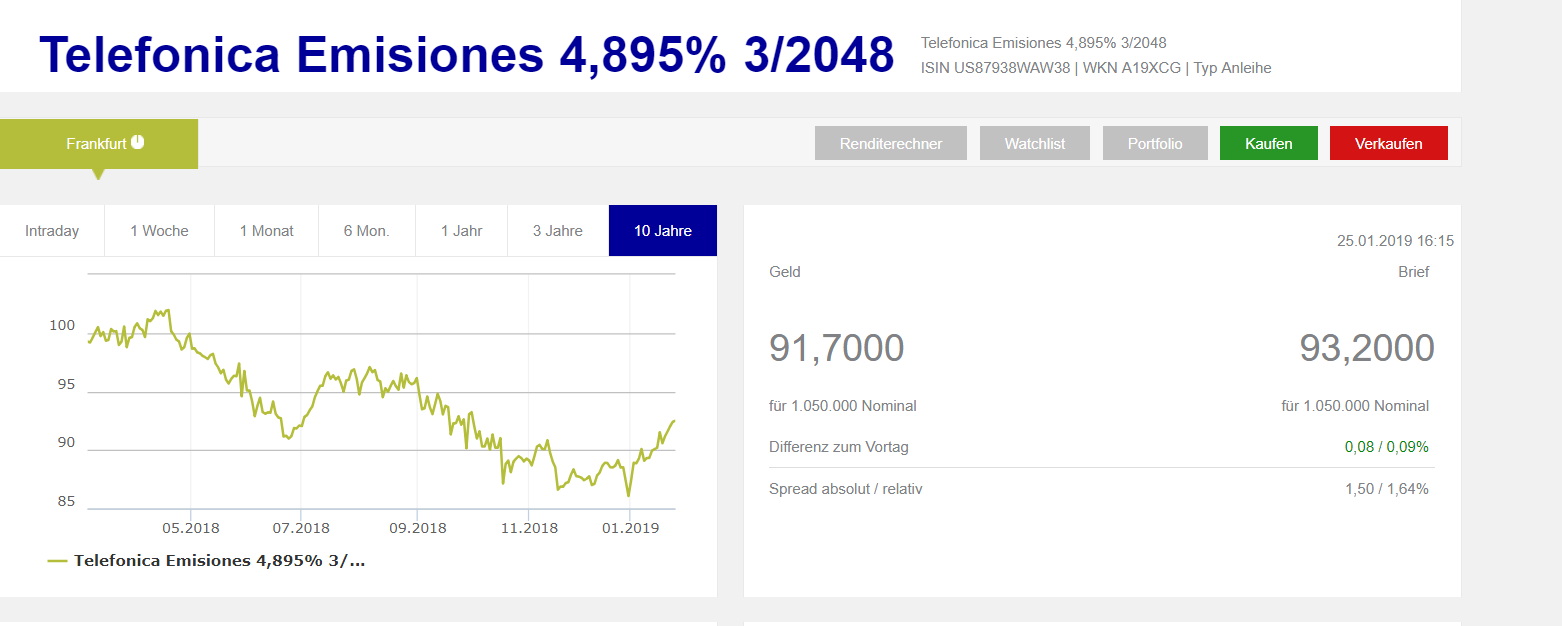

¿Alguien conoce alguna página donde exista la posibilidad de ver gráficos históricos de bonos corporativo ?

Buenas noches @Fabala

Lo mejor que conozco es la página de bolsa de Frankfurt

Te permite filtrar por diferentes campos (emisor, vencimiento, tir)

Seleccionas el instrumento y dentro puedes ver el histórico:

No están todos los instrumentos, pero si los XS y US

4 Me gusta

muchas gracias @apandres

1 me gusta

Aprovecho este hilo de preguntas varias para hacer una consulta de novatillo: ¿cuando es mejor vender acciones, antes o después del dividendo? ¿compensa el cobro del dividendo (con sus impuestos correspondientes) la bajada de la cotización que se produce tras el dividendo? Muchas gracias

Vender?..eso no está en el vocabulario de muchos inversores …y muchos de ellos son los que mejor lo hacen…muertos y gente con amnesia profunda incluida.

A los que les va bien siempre,es a la querida Hacienda…el broker y al que le cambia la divisa .

4 Me gusta

Berkshire Hathaway ,cobra , y todos los años en dividendos de KO como la mitad de lo que pago por los 400 millones de acciones que compro en los 80.

Esos divis crecen al 10% ( en la hecatombe 2008 también)…anual…eso quiere decir que en 7 años ( ±)…cobrará al año lo que les costó.

Un 100% de rentabilidad anual…sin hacer nada.

Hablé a Buffett de vender KO…estar meses sufriendo,pagando al broker,pagando billions de plusvalías…perder esos billions de dividendos crecientes …y después vuelva a pagar al broker para comprar otra parecida ( si la encuentra)

Hablele a Buffett del lavado del dividendo…de poner a sus chicos ( Ted y Tod) a arbitrar el dividendo con derivados…a ver qué le dice!

4 Me gusta

Totalmente de acuerdo. Yo también soy de los de no vender, pero en este caso creo que es conveniente. Tengo casi una cuarta parte de mi patrimonio en acciones de BBVA (que no es precisamente un Dividend King) y quisiera ir vendiendo poco a poco algunas acciones para comprar fondos u otras acciones para diversificar y porque creo que hay muchas inversiones bastante mejores que BBVA.

Totalmente de acuerdo. Yo también soy de los de no vender, pero en este caso creo que es conveniente. Tengo casi una cuarta parte de mi patrimonio en acciones de BBVA (que no es precisamente un Dividend King) y quisiera ir vendiendo poco a poco algunas acciones para comprar fondos u otras acciones para diversificar y porque creo que hay muchas inversiones bastante mejores que BBVA.

3 Me gusta

Por supuesto…Estas afirmaciones tan categoricas hay que cogerlas con mucho escepticismo…sí …para empezar ,no se compró con la idea de mantener para siempre …es un grave error mezclar estrategias y como consecuencia quedarse con una posición problemática …cómo puede ser BBVA.

Es perfectamente válido comprar con la idea de vender el clásico metesaca eso lo hace como el 90 …99% de los inversores.

Y se puede tener una parte de la cartera que podemos llamar core en la que en principio no se debería de vender… Ambas estrategias son válidas complementarias y sin problemas siempre que se tenga bien claro qué posición …que acción pertenece a qué grupo.

En mi humilde opinión que tiene tanta validez… cómo muchas.

6 Me gusta

Yo creo que comprar o vender sólo pensando en el dividendo es un error. Para comprar una empresa el dividendo tiene que ser una ventaja extra, no un motivo principal. Y si las ventajas competitivas o el crecimiento del mercado siguen ahí, por mucho que hayas cobrado el dividendo no deberías cerrar la posición.

Por cierto mejor di “cerrar” antes que “vender” para no confundir con abrir una operación de venta (es decir, ponerse en corto).

Y hablando de cortos, a veces me parece que hay empresas que sólo mantienen el dividendo para ahuyentar a los cortos.

1 me gusta

No me corre prisa empezar a reducir mi posición en BBVA pero me gustaría ir empezando a hacerlo. Fueron mis padres los que compraron las acciones a mi nombre. La duda que consultaba es si es mejor hacerlo antes o después de que se haya repartido el dividendo que toque en ese momento

En el caso de BBV diría que lo venda cuanto antes, sin hacer caso a las fechas de los dividendos.

Yo también vendería BBVA, aunque más porque hay otras oportunidades mejores en el mercado que porque vaya a bajar mucho más en los próximos meses.

El coste de oportunidad es importante también.

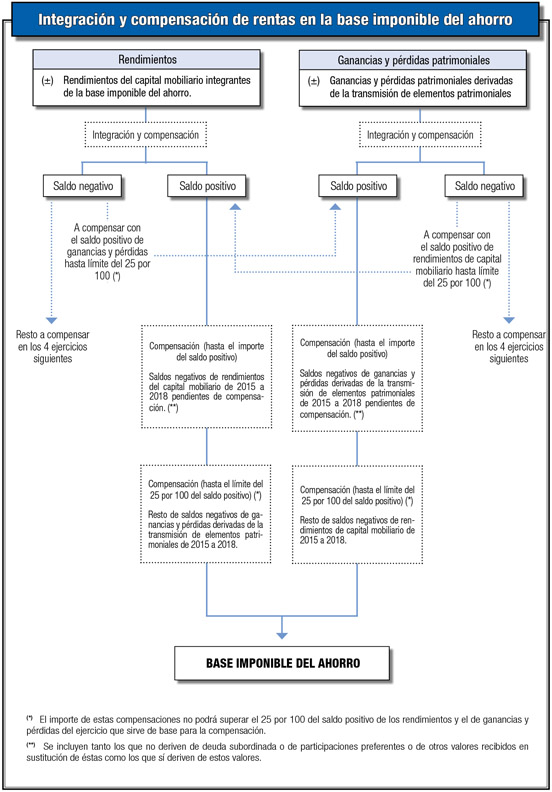

En relación a la estricta pregunta sobre vender antes o después del dividendo, creo que la conveniencia o no dependerá de su situación fiscal, de si tiene plusvalías o minusvalías en la posición; si puede compensarlas con otras plus/minusvalías que tenga o pueda tener en su cartera durante este año, etc.

2 Me gusta

Muchas gracias. En la posición tengo una pequeña minusvalía (aunque he recibido mucho más estos años en forma de dividendo), y además puedo compensar este año, así que en el aspecto fiscal no hay problema

Eso pienso yo también, por eso no espero, para reducir la posición, hasta una hipotética subida de tipos que harían subir la cotización

Totalmente de acuerdo. Me encanta cobrar dividendos pero estos tienen que ser una consecuencia del buen hacer de la empresa.

1 me gusta

Pues usted mismo tiene la solución

Totalmente de acuerdo, no es tan importante elegir qué comprar como tener clara la razón por la que lo compras

1 me gusta

Buenas tardes.

Acabo de invertir en fondos de la caja rural y es mi primera inversión, la semana pasada. Son rural mixto 15, rural mixto internacional 25 y el rural tecnológico. ¿Os parece un buen inicio?. De cara al futuro me planteo las ETFs con gestores independientes o la misma caja rural si las comercializan u otro tipo de inversión que me rentabilize al máximo en un plazo de 5 años donde debo recuperar la inversión con la mayor plusvalía posible pues acometo en ese periodo de tiempo una inversión importante.

¿Qué me aconsejáis?.

Gracias por vuestras respuestas y saludos cordiales.

Buenas tardes Mar.

Antes de entrar si quiera en analizar las inversiones que usted comenta, los primeros pasos han sido buenos.

Elegir invertir y registrarse en este foro con la intención de aprender ya es buena decisión.

En cuanto a los fondos que usted comenta, mi sensación es que tienen comisiones demasiado altas para lo que ofrecen.

En gestión de fondos, la comisión es lo que usted paga a su banco para que hagan crecer su dinero.

Hay muchos gestores y ETF que le darán lo mismo por menos y algunos que le darán mucho más por menos.

Mi consejo es que emplee unos días, unas semanas en aprender de las gentes de estos lugares. Si no entiende algo, pregunte.

Entienda usted sus propósitos, sus expectativas y su tolerancia a la volatilidad e invierta en consecuencia.

Un saludo

2 Me gusta

5 años, aunque es posible que por su juventud y cierta inexperiencia le parezcan mucho, son algo así como un soplido de viento, el problema es que no sabemos en qué dirección soplará.

4 Me gusta

Gracias por tu respuesta.

Espero traer buenas noticias después de ese periodo de tiempo. No soy tan joven pero si inexperta en el mundo de las fianzas.

Saludos Luis.

Gracias Pcas por tu aportación.

Día a dia intento aprender, espero no haber metido la pata mucho con mi primera inversión y a seguir aprendiendo sobre el tapete diríamos. Espero al menos recuperar lo invertido detrás de ese periodo de tiempo. Si pierdo 1000 euros por decirte algo tampoco me importaría demasiado.

Gracias de nuevo y mi más sinceros saludos cordiales.

Sin más información creo que el principal problema que se te presenta es que buscas una rentabilidad extraordinaria en un periodo corto de tiempo y a mi juicio eso sólo puede conseguirse a través de la toma de mucho riesgo, cosa que puede salir bien o puede salir mal. Creo que como dirán muchos compañeros la mejor inversión sería formarse para ver si el objetivo que te planteas es realmente factible.

1 me gusta

Gracias por tus palabras.

Reflexionaré sobre ellas.

Saludos cordiales.

1 me gusta

Nadie es capaz de acertar con seguridad en 5 años. Si este es el caso, lo mejor para usted es tenerlo en liquidez.

5 Me gusta

Aquí tiene mucha información sobre fondos, comisiones, objetivos, modelos de carteras, discusiones…necesitarás unas cuantas horas pero sacará sus propias conclusiones creo.

Si se tiene una cuenta conjunta (2 titulares) y el FOGAIN garantiza en caso de quiebra 100.000 por titular de cuenta. ¿Es defendible en este caso que el FOGAIN responda por 200.000 euros?

@Mar La reflexión que creo es importante hacer es sobre el porcentaje de renta variable de los fondos que ha contratado o quiera contratar, en relación a su plazo de inversión.

El papel de la renta variable es de ofrecer mayor rentabilidad respecto a la renta fija, pero esto es cierto solo en función del plazo que se use como referencia.

Cuanto más se acorte ese plazo, las incertidumbres ligada a la renta variable pueden ampliar mucho el abanico de escenarios posibles, incluidos los de rentabilidad negativa.

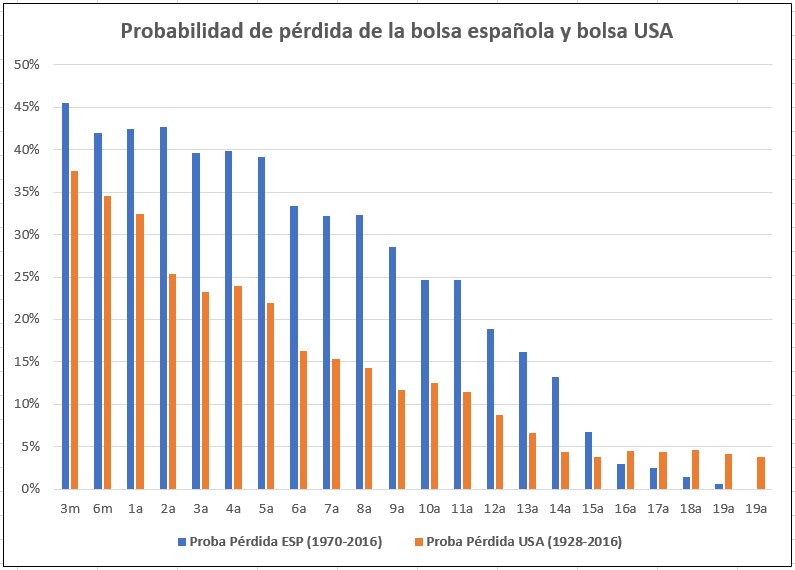

En la siguiente tabla se muestra la probabilidad de tener rentabilidad negativa en función de los diferentes plazos de inversión para la bolsa española y americana.

Son solo probabilidades y que la posibilidad de tener una perdida sea, en plazo de pocos años, del 30 o 40%, puede significar reducción del capital del -2% o un -20%, por decir algo, y cuenta lo mismo en la creación de esta tabla.

Lo que le quiero decir que si su plazo de inversión es a 5 años, tiene que estar preparada a que la parte de Renta Variable de su cartera tenga una probabilidad de no ofrecerle la rentabilidad que espera, y esta probabilidad “negativa” va creciendo cuanto más se acerque el momento en el cual necesite el capital.

5 Me gusta

@Fabala ¿Cómo interpreta que hasta los 15 años la probabilidad de obtener rentabilidades negativas es mucho mayor en España que en USA y que luego, a partir de ese año parece que se invierte?

1 me gusta

Este párrafo me parece muy importante dados mis objetivos. Los plazos estimados de mayor rentabilidad es de 3 años en un fondo que invierte tan solo 15% de su capital en RV. Por otro lado tengo otro fondo internacional al 25% en RV, el tecnológico invierte el 100%. Voy comprendiendo a medida que hablo con vosotros que 5 años no es nada, pero es que particularmente me niego a no tener una rentabilidad mayor con mis ahorros que la que te puede ofrecer una cuenta corriente, para salvaguardar de alguna forma el capital de cara a la inversión futura (creación de negocio propio). Si quiero rentabilizar al máximo mis rentas de trabajo es básicamente por que no deseo pedir prestamos, deseo sacarle el préstamo sutilmente al banco sin que se de cuenta, antes que pedirlo al susodicho.

No se si sere capaz de no perder dinero de cara a esa inversion por lo que estoy viendo. Actualmente me estoy planteando entrar en la gestión pasiva con Indexa, pero veo que las rentabilidades son muy a largo plazo, por loque concluyo que me arriesgo en RV para ver si hay suerte y rentabilizo o pierdo la inversión y por tanto la oportunidad de iniciar negocio en ese tiempo. Quiero balancear la cartera intercambiando productos de mucho riesgo con otros mas conservadores. ¿Que me aconsejáis dadas las circunstancias?.

Por cierto buenos días y muchas gracias.

Estaré pendiente de mis fondos y con un poco de suerte rescatar antes de ese plazo temporal.

Buenos días @Mar,

Dar consejos es muy difícil , y más en estos temas, en los que ,“lo que es bueno para mi, puede ser nefasto para usted” , pero si le diría que como norma general, “intentar conseguir más rentabilidad arriesgando más”, cuando uno es un poco novel (que no hay nada de malo en ello), suele ser una receta que depende demasiado del azar (de normal todo esto tiene mucho de azar, aunque los expertos le den una sensación contraria) , y por ello puede uno sentirse frustrado o frustrado y con pérdidas latentes importantes.

Yo siempre suelo recomendar lo mismo, que es formarse, hablar con otros inversores, e ir poco a poco tomando más exposición por la via que uno sienta que le va más a su caracter. Lo que si se repite mucho como un mantra, pero que para la gente que no lleva muchos años si que es importante, es que uno no debe invertir el dinero que pueda necesitar en un plazo menor a cinco años.

La inversión te suele dar lo que no necesitas, cuando no lo necesitas, ya que suele coincidir con momentos buenos de la economía, pero hay que tener claro que lo contrario también suele actuar y por ello, yo resumiría mi tostón en dos apuntes:

- Tenga expectativas bajas, y si luego va bien, pues miel sobre hojuelas.

- Use el sentido común e invierta lo que esté dispuesta a perder.

Creo que realmente no le he dicho nada nuevo, pero vamos, por si le sirve de ayuda

8 Me gusta

Buenos días @jvas

Agradezco mucho tus dos últimos consejos además de tus palabras. Voy a intentar aprender de esta experiencia y por el momento no invertir más, en función de como progrese ire actuando de una u otra manera.( seguir invirtiendo o priorizar liquidez).

Gracias y saludos cordiales

2 Me gusta

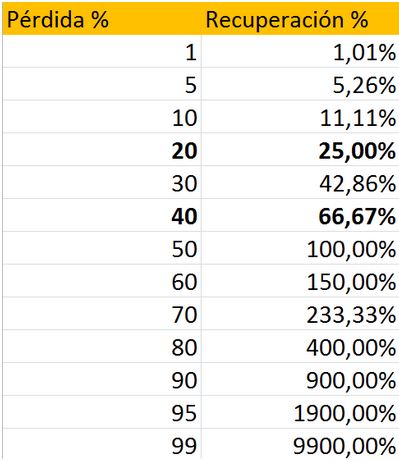

@Mar, si sus ahorros son para algo tan importante como el inicio de un negocio dentro de cinco años, extreme su prudencia. Las bajadas de cotizaciones de entre un 20 y un 40 por ciento no son nada extrañas y no se pueden predecir, por eso se recomienda invertir el capital que no sea necesario con inmediatez. Seguro que ya lo ha pensado pero por si acaso le paso una tabla con el porcentaje que se puede perder y el porcentaje que hay que ganar para volver al punto de partida. La tabla se publicó en Rankia, no recuerdo el usuario.

3 Me gusta

@Luis1, Es que son periodos de análisis muy diferentes y por eso no comparables, pero el gráfico lo he encontrado así.

España 1970 2016 y USA 1928 2016.

Si se hiciera el análisis a paridad de periodo no se lo que saldría pero sospecho, por lo visto en la última década, que Usa mantendría una ventaja, no se si tan amplia, con España.

2 Me gusta

Gracias @fbf001.

Tus palabras además de prudentes son muy ilustrativas.

Gracias de verdad y saludos cordiales.

Consulta para los que dominan la informática:

Hace unos meses decidí cambiar el disco duro tradicional de mi portátil por uno SSD, aprovechando una oferta en Media Markt.

Al principio sí parecía ir algo más rápido, aunque nunca noté una gran diferencia. Lo malo es que con el paso del tiempo empecé a notar pequeños cuelgues tipo “Firefox no responde” de unos cuantos segundos, cada vez más frecuentes. Finalmente lo llevé para que lo revisaran y me lo devolvieron diciendo que habían detectado 26 amenazas de virus y malwares, que los habían eliminado y comprobaron que la velocidad era la esperada. Además recomendaban restablecer el sistema operativo. Este es el pantallazo de los virus que me dejaron en el escritorio:

Claro, a mí me sorprendió mucho que dijeran que esa es la causa, primero porque utilizo antivirus, hago chequeos periódicamente y nunca han detectado nada, y segundo, porque tenemos en casa otro portátil con disco SSD de serie y la diferencia ente uno y otro en cuanto a velocidad es abismal, especialmente en el encendido y apagado. Así que tengo la sensación de que el disco que me pusieron tenía algún defecto y lo de los virus es más una excusa para no complicarse y lavarse las manos.

Ahora el equipo funciona más o menos como cuando me lo instalaron, es decir, con fluidez, pero sin ser ninguna maravilla. La consulta que quiero hacer, si hay alguien por aquí con más experiencia que pueda orientarme, es si piensan que lo de restablecer el sistema operativo sería la solución o si, por el contrario, en el caso de que el disco efectivamente tenga algún defecto, al final me voy a encontrar igual. Por otra parte, lo de restablecer el S.O. me da un poco de respeto, porque nunca lo he hecho, y aunque hago copias de seguridad de vez en cuando, tampoco he tenido que restablecer nunca el equipo con una copia y no sé si es muy complicado.

Gracias anticipadas si alguien se anima a ayudarme.

1 me gusta

Hola,

¿Hay algún tema en el foro en el que se hable de ideas de inversión en cuanto a acciones, o al análisis de las mismas?

Muchas gracias.

1 me gusta

Existe la categoría Análisis de empresas, donde encontrará varios posts con ideas de inversión.

3 Me gusta

Hola.

Me gustaría saber que hay que tener en cuenta a la hora de invertir en acciones que cotizan en mercados extranjeros y más concretamente en EE.UU.

Soy inversor particular pero solo de acciones nacionales.

Muchas gracias.

Si puede ser un poco más específico…

Porque lo que hay que tener en cuenta, en principio, es lo mismo que en acciones nacionales.

Entiendo que ya tiene en cuenta que cotizan en otra divisa, que normalmente las comisiones de compra-venta en los brokers nacionales son más caras y que si cobra dividendos tendrá doble imposición.

1 me gusta

Yo tengo en cuenta lo mismo tanto si cotizan en Bilbao o en Berlín o en New York.

Tiene que rellenar el formulario W-8BEN (se lo facilitan en el broker, al menos en mi caso así fue) para avisar que es residente fiscal español y reducir, de esta manera, la retención en origen por cobro de dividendos al 15%. Si no lo rellena le pueden aplicar el 30% de retención en origen.

2 Me gusta

Muchas gracias a todos.

Las dudas son de este tipo; gastos diferentes o papeleos de más que haya que rellenar, como el que acabas de comentar, ya que de esto no sabía nada.

Hola buenas tardes¡ Haber si me podéis ayudar donde podría comprar acciones de Fannie Mae estoy en DeGiro pero no me aparece, sois una gran comunidad me encantan vuestros postcat un saludo y gracias.

1 me gusta

Hola a todos.

Una pregunta, sobre dividendos, evidentemente.

¿Dónde consultáis los dividendos que dan las empresas? ¿Hay alguna web actualizada y con información fiable?

El % de dividendo me interesa, no la cantidad “fija”.

Estaba mirando Yahoo Finance, pero veo que no están demasiado bien, al menos en las empresas españolas.

Hay multitud de páginas gogleando encuentre lo que más se semeje a lo que quiere, también en Expansión, El economista, en la propia BME, etc

Aqui puede ver en una columna la rentabilidad por dividendo:

Pues yo tampoco la encuentro. Ha probado a enviarles un email??

Gracias por la respuesta Especulata, pero quería decir a nivel mundial, como la de Yahoo Finance, pero que salga el tanto por ciento de dividendo anual, por ejemplo: THSX, un 4%, y así.

Por favor Especulata u algún otro forero que tenga la amabilidad de decirme alguna página de confianza que haga previsión de dividendos de las empresas para los próximos 2 - 3 años que no se a de pago. Info libre. Algunas veces he consultado la alemana finanzen.net en su sección de dividendos (ejemplo Porsche https://www.finanzen.net/dividende/Porsche), pero no se lo fiable que pueda ser ya que sus previsión de dividendos difiere mucho de alguna otra que he encontrado. He buscado bastante pero no he encontrado algo que parezca realmente serio. Gracias.

No tengo ni idea pero de haberlas no me fiaría. Si lo que usted quiere es invertir en empresas sólidas y con buen dividendo lo mejor es buscar en las “Aristócratas del dividendo” o “dividens kings” las cuales llevan muchos años consecutivos incrementando el dividendo. Sabemos que nadie puede asegurar un incremento del dividendo pero una larga historia pasada y un buen filtro(deuda, diversificación de sector, geográfica, etc…) puede hacer la selección más óptima.

Además tiene el te forras+D51portfolio donde están estas grandes empresas USA, Europa, España me parece una herramienta muy buena para hacer cartera de largo plazo.

1 me gusta

Muchas gracias Especulata. Un saludo

1 me gusta

Las previsiones son eso, previsiones. No tienen por qué cumplirse, aunque esto que digo es una perogrullada.

Hay que tener en cuenta que a las acciones por eso mismo se les llama renta variable, porque la renta, el dividendo, es variable e incierto.

1 me gusta

Pero ese porcentaje variará en cada momento con la cotización de la acción.

Además de que la cantidad de dividendo futuro es incierto, como lo dije anteriormente.

Buenas tardes.

Cómo se puede uno suscribir a +D51 Global Teforras Portfolio?

Quiero decir, que es una cartera con variadas acciones de empresas. Y entiendo que puede ser un ejemplo de inversión a largo plazo… o donde hacerse uno su cartera con las acciones que elijas.

Pero, cómo o a través de quien se hace la inversión?

Gracias por lo que puedan aclararme.

Simplemente es esta cartera modelo

Buenas y grandes compañías estudiadas por un par de Cracks del foro

4 Me gusta

Gracias por su respuesta.

Y de como suscribirse o elegir varias acciones…

Cómo se hace?

Me gustaría saber que opinan de los PIAS como alternativa a los planes de pensiones.

Adjunto un enlace que habla sobre unos que comercializa Aegon.

1 me gusta

Buenas,

Creo que no lo ha entendido bien, ese listado es de acciones realizado por los Cracks del foro, pero no es un producto de inversión actual, es el listado de acciones que comprarían ellos y no es recomendación de compra ni nada similar, solo una selección de empresas “buenorras”.

En el hilo se bromea/sueña con crear un fondo de inversión en el futuro de bajas comisiones que replique ese listado, pero ese fondo no existe y en principio no se está moviendo crearlo (salvo algo que yo no sepa).

Conclusión, si quiere hacer un “stock picking” de empresas de calidad puede pescar en ese listado.

Un saludo

1 me gusta

Si claro, es verdad. Pero me gusta más ver el %, así lo entiendo más rápido.

Ciertamente son productos diferentes, y para ahorrar a largo plazo yo utilizo diferentes productos, incluso también acciones y fondos de inversión.

Sobre los PIAS, la clave creo que son sus comisiones. Y además los PIAS invierten en fondos y no tengo nada claro a cuanto ascienden las comisiones del PIAS más los de los fondos. Pero lo que tengo claro es que en PIAS solo invertiría en bolsa o acciones. Y no sería mi único producto de ahorro a largo plazo.

La ventaja que tienen los PIAS es la fiscalidad si se rescata como renta vitalicia, pero ojo que la renta vitalicia tiene tributación!! Que es ventajosa con la edad, pero dentro de 30 años ¿cual fiscalidad tendrán las rentas vitalicias? Ni idea.

Si encuentra un PIAS de renta variable medianamente decente podría utilizarlo como complemento a otros ahorros.

Es una opinión de andar por casa, porque no soy experto en nada ni entendido de fiscalidad.

2 Me gusta

Yo he tenido PIAS varios años. Mi opinión particular es que son productos mucho peor que la Renta Variable, altas comisiones y baja calidad.

5 Me gusta

Muchas gracias bizkai y emgocor por vuestros comentarios, tomo nota.

Saludos.

1 me gusta

Gracias por su aclaración.

1 me gusta

Buenas, querias saber si algun usuario del foro utiliza DEGIRO como Broker. Lo 1º de todo decir que me parece el broker mas barato del mercado si tenemos en cuenta el conjunto de comisiones (sobre todo para acciones USA) y que ademas es Europeo. Hasta ahi lo bueno…

El caso es que tengo un par de cuentas con ellos y hace un mes empeze a hacer una excel propia con mi cartera para averiguar TWR y demas, ya que la informacion que te proporcionan de seguimiento es muuuuuy deficiente.

Pues bien, no hay manera de cuadrar el saldo de mi cuenta con lo que me sae realmente en la excel. Y no es por unos ctmos, es por 100€!!

Te permiten descargar la excel de una pestaña llamada “CUENTA” que refleja todas las transacciones, pero es tan enreversada que no hay manera de cuadrar nada!! parece que lo hagan a posta!! La cantidad de acciones y el precio de compra van en la misma celda, con lo que es imposible operar con ellas, el tipo de cambio en otra celda 3 filas mas arriba… en fin, me resulta imposible adaptar su informacion a la mia. No se si alguno de vosotros tendra alguna experiencia al respecto con ellos.

Un saludo

Ahh, por cierto, les pregunto por esta informacion en atencion al cliente y me dicen que la informacion ES ORIENTATIVA, QUE NO ME FIE MUCHO!!

Yo tengo Degiro para acciones extranjeras y por ahora ningún problema. Llevo con ellos desde 2015.

Eso sí, tengo mi hoja de seguimiento con las operaciones y cobro de dividendos, pues la información del broker no es suficiente. Por ejemplo, en la pestaña Cartera los precios medios de compra (BEC), no incluyen comisiones ni impuestos y además están expresados en la moneda local y no en euros.

Mucho mejor tener tu propia hoja de seguimiento e ir anotántolo todo.

SI, PERO COMO TE LA HACES? te cobran un 0,1% por cambio de divisa cada vez que compras o vendes acciones USA?¿donde aparece esa comision? gracias

Yo no anoto por separado las comisiones por cambio de moneda, van implícitas en el precio de compra. Puedes calcularlas en el excel automaticamente en una columna aparte si tienes interés en conocer el desglose de estas comisiones.

En mi caso el importe anual de todas las comisiones por cambio de moneda es insignificante.

Supongo que la cosa se complica si haces muchas operaciones de compra y venta al cabo del año.

Ten en cuenta que la mayor dificultad con este tipo de brokers es que no pasan la información fiscal a hacienda y por tanto cuando hagas la declaración tendrás que poner tu toda esta información manualmente, tanto para la declaración de plusvalías/minusvalías por compraventa, como por cobro de dividendos y sus retenciones.

ok, entonces, por ejemplo:

, dices qu en esos 193.85$ incluyen ya la comision del 0.1%, o van incluidas en esos 0.03€ (imposibl, porque el 0.1% equivaldria a 1€)??

o van incluidas en el cambio de divisa? eso es mas posible. gracias

los 0.53 es la comision por compraventa, la comision por tipo de cambio no viene desglosada de manera alguna. Pero vamos que sabiendo que es el 0.1% basta añadir una columna al excel y hacer el cálculo, o directamente estimar por volumen al cabo del año.

gracias, macaco. Joder que birria de informacion. A mi me sale que tengo 100€ mas de lo que me indican, pero claro, tengo muchas operaciones desde hace 2 años… buff

MIra a ver que hayas tenido en cuenta comisiones sin anotar del tipo “Comisión de conexión con el mercado”, que son 2,5 euros/año por cada mercado en el que operas (por ejemplo nasdaq + nyse = 5 euros al año), gastos de intereses por uso de margen o cosas así. Si te sigue sin cuadrar igual tienes que reclamar, pero claro convendria que encontraras donde está la diferencia.

1 me gusta

no, no, eso ya lo he tenido en cuenta. Si casi lo he hecho a mano una por una!!, bueno, ya no son los 100€, lo que me jode es q no me cuadre! muchas gracias, le voy a dar otra vuelta, q estoy loo con la excel

yo creo que bbva va mejor esta semana que inicia.

Buenas noches, ahí van algunas preguntas:

1- En Interactive brokers, hay posibilidad de indicar que automáticamente reinvierta dividendos generados.

¿Si el dividendo no llega al valor mínimo de la acción, entiendo que no se ejecuta la compra, cierto? ¿Qué pasa entonces?

¿Cuál es la comisión que aplica IB a la opción de reinversión automática de dividendos?

2- Cuando me meto en mi cuenta, me sale en perfecto castellano, la página de interactivebrokers.co.uk.

¿Es normal, o puede deberse a que hice algo no en el proceso de darme de alta en IB?

3- Fiscalidad dividendos: intentaría hacerla por mi cuenta. Pero, en el caso que no tenga tiempo ni ganas, imagino que en cualquier gestoría serían capaces de rellenar la declaración correspondiente para que no se aplique la doble retención, ¿no? ¿O es un tema que a grosso modo suena a chino al 90% de las gestorías y son más bien pocas que conozcan estas cuestiones?

4- Por si acaso llega el día, hay que estar preparado: ¿Afectaría el hecho de tener más de 50k invertidos en acciones americanas, a la obligación de informar a Hacienda dado que estaría invirtiendo en activos no españoles?

5- ¿Se pueden programar ordenes periódicas para que por ej, cada mes llegue X cantidad de fondos, y luego, se ejecuten una serie de reglas de compra o venta, de X accione?

Me gusta trabajar con sistemas que sean cómodos e intuitivos, aún no he tomado la decisión de añadir la variable DGI a mis inversiones, me abrí hace poco una cuenta en IB en previsión de hacerlo, dado que goza de una buena fama y confianza entre miles o millones de inverores en el mundo.

Pero antes de meter euros, tengo que seguir madurando la estrategia a seguir, y también quiero despejar dudas operativas de la plataforma, que entiendo que es excelente IB, pero BNP paribas tiene su nombre y su funcionamiento en lo relacionado a fondos no es tan bueno como el de Renta 4.

Gracias de antemano por sus respuestas.

Un saludo.

1 me gusta

SI; se llama DRIP (Dividend Re-Investment Program)

Cierto

No pasa nada; se cobra el dividendo con sus correspondiente retenciones y a diferencia del DRIP no se reinvierte

Depende de la cantidad pero para pocas acciones, hablamos de céntimos de $

IB permite elegir el idioma que se prefiere.

Para inversores extranjeros que compren acciones USA lo importante es rellenar el formulario W-8BEN para que la retención sea del 15% y no superior, y esto se hace solo una vez al principio.

Il modulo 720 es una declaración informativa que hay que presentar, por el momento, en el caso que la suma de activos (acciones + cuentas, propiedades inmobiliarias etc.) supere los 50K€.

No es muy complicada de hacer.

Estoy casi seguro que se puede programar transferencias periódicas a IB.

Para la compra periodica de activos no lo se.

IB es ideal si se quiere trabajar acciones con ordenes bastante pequeñas, porqué las comisiones son muy reducidas.

7 Me gusta

Saludos desde el otro lado del charco…

Por favor, si hay algun hilo con un tema parecido, agredecería que me lo indicasen. El caso es que estaba yo tan feliz con mi fondo indice Vanguard, cuando la empresa del ibex35 para la que trabajo ha ofrecido un plan de compra de acciones, tal que si durante un año compras todos los meses acciones de la empresa, al final del año la empresa te “regala” acciones adicionales, por valor del 50% de lo que hayas invertido.

La cuestion es que no estaba en mis planes comprar acciones sueltas de una empresa y menos de esta en concreto, pero me han entrado dudas…

Gracias y un saludo.

2 Me gusta

Si no da alguna orientación sobre por donde ubicarse, siempre que el respeto a su privacidad lo permita, será difícil que se le pueda responder a lo que pregunta.

Disculpe, estoy un poco espesa. Me pregunta por el pais en el que resido o por la empresa que ofrece el plan?

Por la empresa o, si no quiere/puede decirla, al menos hacerse una idea de cual puede ser.

Nuestra siempre bienamada Telefonica.

1 me gusta

Y ¿que plazo debería mantenerlas?

Un año desde que recibes las acciones adicionales

A ver que le dicen los que invierten en acciones concretas.

Es evidente que tiene de margen hasta el 33% de caída más dividendos para que le sea la inversión rentable. Sin embargo habría que ver la comodidad con la que afrontaría caso de acercarse ese escenario sin tener la costumbre de invertir en acciones concretas.

Si está feliz con su fondo Vanguard valore hasta que punto le van a compensar los posibles malos ratos que le pueda provocar esta otra inversión, donde , eso sí lleva margen adicional importante.

5 Me gusta

No le puedo comentar acerca del caso concreto de acciones del IBEX35 o de como lo hará Telefónica. Pero si le recomiendo que se informe y pregunte sobre los impuestos que le cargarían sobre ese regalo y sobre las comisiones soportadas a la hora de realizar cualquier transacción ya sea de venta, transferencia o lo que sea sobre las acciones.

Se lo digo porque en mi caso, que es una empresa americana, estos regalos de acciones tributan como bonus al trabajo y el rejonazo es de auténtica impresión. Y yo no he vendido ninguna todavía, pero mis compañeros que si, otro rejonazo extra en la venta + las comisiones de compra/venta + cambio divisa (esto no lo tendría ya que sería € en su caso) + transferencia en su cuenta. De ahí lo de las comisiones, que también se informe del posible bróker que usaría y de sus comisiones, ya que las empresas no suelen usar brókers de comisiones bajas precisamente para sus empleados.

6 Me gusta

Bien visto.

Cuando he recibido noticias del plan, lo único que pensaba es en historico del valor de las acciones y su posibe futuro.

Ahora veo que lo que necesito es hacer numeros y ver cuanto dinero “real” supondria ese regalo y comparar con lo que podria obtener si utlizo ese dinero de otra manera.

Dormiria como un bebe. A lo mejor peco de inexperiencia, pero no reviso mis inversiones todos los dias…ni todas las semanas…

2 Me gusta

Estoy escribiendo mi primer post y es más una prueba con una consulta básica.

Tengo unos 5000 Euros en un fondo senior desastroso de catalana que puedo recuperar cuando quiera. he llegado al programa tu dinero nunca duerme y me planteo meter todo ese dinero en un ETF a unos 17 años en uno de los fondos de amundi… (aunque no se si es mejor renta 4 o Bnp…u otras, iré aprendiendo…)

Desde luego aún tengo mucho que aprender y leer, aunque la inversión será algo así:

plazo de retirada… mínimo 17 años, aportando 100 euros al mes… máximo 20-21

supongo que por lo que he leído dará algo positivo (siempre hay riesgo…pero parece que el indice a largo dará por encima de la inflación) y así iré aprendiendo sobre comisiones, plazos, etc.

preguntas:

1.- merece la pena esperar por ejemplo una caída del IBEX a unos 7000 y aprovechar la subida? o es mejor cambiarse ya?

2.- me olvido de la inversión, apuesto por un fondo y hasta 20 años no vuelvo a tocarle…o… si hay una buena subida… y por ejemplo el IBEX sube a 12000 … mejor cambiar de fondo y pasar a otro que esté bajo y tenga mayor subida potencial? …

bueno, así aprovecho a poner mi primer post y conocer el foro y a preguntar dudas de “recién nacido” (ni neofito me considero) y tengo claro que yo de acciones ni pajolera… así que o gestión pasiva o un gestor.

Por cierto… mejor a fondo indice CON DIVIDENDO… ¿no?

Gracias por adelantado. (y espero estar en el post adecuado)

(EDITO, por aprender a usar el foro: no me he leído todoooo… si hay algo parecido pido mil disculpas… el próximo post estaré más informado…)

2 Me gusta

Bienvenido @cdourense, creo que está en el sitio adecuado para aprender.

De momento tiene dos cosas muy buenas y claras: inversión a largo plazo y aportaciones periódicas. Esto ya casi le garantiza el éxito.

Del resto, yo diría que vaya informándose un poco más y que mire más al mundo que al IBEX.

2 Me gusta

Pruebe aquí:

http://www.bolsamadrid.es/docs/SBolsas/docsSubidos/Dividendos_propuestos_2016.pdf

Suele ser bastante correcto, pero lo mejor son las web de las empresas.

2 Me gusta

Perfecto, Muchas gracias!!!

1 me gusta

Muchas gracias!! Hay mucho trabajo por delante!!

Ya que es paisano, queria recomendarle lo mismo que le ha dicho @Segado. Todo el tiempo que pase aqui informandose será tiempo bien empleado. Aparte de hacerle un poco mas sabio, y esto siempre es positivo, estoy convencido de que a largo plazo le reportara buenos dividendos. Lo más importante es decidir una estrategia que entienda y que le de cierta seguridad, no de su rentabilidad, porque es impredecible, sino la seguridad de que es la que mejor se ajusta a su forma de ser. A partir de ahi, una buen plan de aportaciones, paciencia y unos buenos tapones para los oidos de forma que no escuche en exceso al mercado: acostumbra a ser demasiado ruidoso.

4 Me gusta

Pues muchas gracias por los consejos¡ Ya que es paisano, permítame hacerle una pregunta… En Ourense hay algún tipo de sitio, asociación o algo donde informen o den conferencias o algo sobre el value? Gracias por todo.

Aunque le llame paisano, yo realmente soy de Ponteareas y no sé si hay algun tipo de asociacion por su ciudad pero, teniendo en cuenta la baja cultura financiera de este país, lo veo difícil.

El inversor de EEUU deja de vender Europa por primera vez en 15 meses

Si algo reflejan los flujos de fondos este 2019 es la preferencia de los inversores por la deuda frente a la bolsa y el cansancio con Europa, la región de la que más dinero sale. Sin embargo, esta tendencia podría estar a punto de cambiar…

Después de leer este artículo me ha venido la duda de si por la demanda de euros vamos a empezar a tener una apreciación de los mismos (Si consideramos fiable al periódico).

Habría en principio que indagar bien en datos en los que muestren si es cierto que se ha comenzado a comprar activos en la zona euro.

Dado que ahora el dólar está muy fuerte y genera cierto atractivo para una persona con dólares invertir en euros por el tipo de cambio en realidad tendría todo el sentido que lo hicieran.

Si es así y comienza a entrar el capital, por la ecuación la paridad euro/dólar volverá a unos estándares normales.

La pregunta es la siguiente, ¿si tenemos fondos que no cubren la divisa y están allí invertidos nos veremos muy afectados?

Entiendo también que dependerá de las empresas dentro de los mismos y los negocios que tengan fuera del país.

Dejo el hilo de la pregunta abierto para ver si alguien nos puede ayudar en el tema.

2 Me gusta

Una pregunta muy tonta sobre el funcionamiento de los fondos, aplicable a indexados o en los que el gestor no tiene intención alguna de vender como Baelo.

Si yo compro hoy por ejemplo 100 acciones de 3M a 160$ y las conservo durante 30 años, en 2049 seguirán compradas a ese precio. Pero si el fondo compra hoy las mismas acciones, puede ser que tras un número considerable de reembolsos en esos 30 años ya no le queden las acciones compradas hoy a 160$ si no, por decir algo, acciones de 3M compradas en 2025 a 200$, con lo que cuando quiera vender obtendré menos (o más, depende) rentabilidad por culpa del impredecible comportamiento de los otros partícipes. Es así?

Las acciones de los fondos se valoran a mercado, nada que ver con el momento de compra. Los fondos pagan de impuestos solo un 1% de beneficio, lo que es una ventaja comparado con los inversores particulares

1 me gusta

Yo no lo veo que pueda ser del impredecible comportamiento de los partícipes, sino del gestor

1 me gusta

Una sugerencia para los administradores.

Si se quiere reducir la proliferación de hilo de escaso recorrido que en realidad son preguntas o dudas que tendrían que aparecer en este hilo, igual se podría conseguir creando un link a este hilo que tenga la misma visibilidad que el icono “crear tema”

14 Me gusta

A ver si es posible @Fabala,

Vamos a intentar entre todos mantener el orden, pues de lo contrario será muy complicado.

Muchas gracias por la sugerencia, Renato!

4 Me gusta

Hola a todos, soy relativamente nuevo en el foro y estoy buscando (de momento sin exito) algún tipo de indice de temas o forma rápida de buscar conversaciones pasadas sobre un tema concreto.

Lo que estoy buscando es información sobre modelos de desinversión. Me gustaría encontrar recursos o conversaciones que discutan sobre eso mas alla de la famosa “regla del 4%”.

¿Me recomendais algún enlace/libro/tema de este foro?

Prefiero preguntar por aqui antes de crear un tema concreto de esto porque seguro que estaya creado pero soy incapaz de encontrarlo…

Un saludo y gracias!!

1 me gusta

Bienvenido @marmass

Mirese estos post donde a buen seguro encontrará información muy valiosa.

13 Me gusta

Hola, es el primer post que hago en el foro por tanto estais leyendo a un novato en toda regla.

Podríais decirme… ¿por qué hay empresas que cotizan en mas de una bolsa?

y… ¿qué pasaría si, por ejemplo, compro una acción de una empresa de EEUU (y por tanto que cotiza alli) pero que cotiza en un bolsa de otro país? (Es decir, la accion que compre es la que cotiza en otro país)

Muchas gracias!

Buenas, me pregunto tal y como ocurre en otros foros y otros servicios si hay foreros interesados en la comunidad para comprar y usar de manera conjunta una cuenta de Gurufocus.

Abro el hilo para ver si hay interés inicial, un grupo razonable serían de 6 a 8 participes en los que podamos asignarnos rangos horarios diarios o incluso semanales para que no detecten varios usuarios a la vez.

Por ejemplo la tarifa premium con Usa, Canada, Europa y UK son 1106$ al año que entre 8 son 11,52$ al mes, con Premium+ los mismos mercados anteriores serian 20,36$…

Dejo enlace del plan de precios:

https://www.gurufocus.com/membership/new/index.html#/

Los que tengais dudas al respecto o esteis interesados vais comentando y vemos si lo sacamos al final.

Saludos¡

3 Me gusta

Me interesa, pero creo que 4 o 5 participes ya seria suficiente…

De todos modos, the cheaper, the better.

Un saludo

La verdad que sería una buena idea y creo que con 5 valdría, porque ponerse de acuerdo entre más sería algo complicado de cuadrar para no coincidir.

Habéis mirado si es técnicamente posible? Seguro que no os banean la cuenta si ven dos sesiones abiertas a la vez de diferentes IP?

3 Me gusta

Buenos días caballeros,

Una pregunta a los que llevan BIP y BPY en cartera (si no me equivoco @jvas la lleva seguro), ¿consideran ustedes que su atractiva rentabilidad por dividendo es sostenible? Gracias.

1 me gusta

A mi desde 4 interesados me interesa montarlo, y si pienso que que no es necesario el premium+, entre 4 seriamos a 23$ unos 20€ al cambio al mes.

Es cuestion de asignarnos unas tablas semanales horarias para cada uno, organizarnos y respetarlo. Si te interesa dimelo que entre @El_tijeritas y otro compañero que me ha escrito por privado creo que podemos estar ya 4.

1 me gusta

La idea es montar un cuadrante para que no coincidan nunca dos sesiones a la vez, es simplemente organizar unos rangos horarios para cada usuario y andar organizados a través de un grupo de whatsapp. Te digo lo mismo que al usuario anterior, si os interesa me vais diciendo por aquí o por privado y nos vamos organizando.

2 Me gusta

Yo creo que si, francamente, pero ya sabe que en estas cosas la certeza es muy relativa…

3 Me gusta

Muchas gracias y no se preocupe, pido opiniones, no certezas.

4 Me gusta

La idea de brookfield es mantener un dividendo/distribución del 70% aprox del ffo. Si la evolución es positiva proponen seguir subiéndolo como han venido realizando hasta ahora un 5-7% anual. En mi humildisima opinión veo un pelín caro bip, pero esto, cómo sabe es una simple opinión sin más ni intención de consejo de compra

3 Me gusta

ignatius, mil gracias por todos los recursos. Me pongo manos a la obra

1 me gusta

Hola a todos de nuevo, vuelvo a utilizar este hilo para pediros enlaces a otros temas del foro que seguro serán de utilidad.

Estoy creando un portfolio/estrategia con las características que expongo a continuación. ¿Me recomendáis lecturas dentro de este mismo foro que me puedan ayudar?

- Orientación a largo plazo. (Unos 35 años mas o menos)

- Una rentabilidad media objetivo en torno al 5-7%

- Sin miedo a la volatilidad durante el tiempo de inversión.

- Eficiente en cuanto a impuestos/comisiones para aportaciones mensuales y/o extraordinarias

- Eficiente en cuanto a retirada de principal prolongada en el tiempo (pasado el tiempo de inversión)

- Minimizar el tiempo requerido de operativa / estudio requerido para su mantenimiento en el tiempo. Idealmente solo al principio (ahora) y al final.

Un saludo y gracias!!

Este hilo por ejemplo para empezar. Es largo pero útil.

3 Me gusta

Yo la tuve compartida en el pasado y sin problema.

Aunque en mi caso lo que me interesa es descargar los datos a excel y ya trabajarlos offline con lo cual apenas voy a pasar tiempo en la pagina. Podemos crear un grupo de whatsapp para organizarlo.

1 me gusta

Quisiera preguntar si alguien conoce alguna web donde se puedan ver los valores del eurostoxx 600 y el dividendo que da cada uno.

Gracias.

Duda: ¿Existe alguna diferencia —o ventaja— entre comprar (o poseer) una acción de una empresa americana en mercado aleman (Xetra), por ejemplo, respecto a tenerlo en el americano (Nasdaq)? Esto puede ser interesante para los que sigan DGI.

SegurO, en la custodia según las tarifas del banco. Pero, ¿y en los dividendos? ¿qué retención aplican? ¿no haría falta completar el W-8BEN, que por cierto, se presenta solo una vez o por cada empresa que compras?

PS. No sabía hasta hoy, o no lo había pensado, que al igual que los fondos cotizan en varios mercados, algunas empresas americanas cotizan en bolsas europeas.

La retención de los dividendos siempre va a ser la que se aplica en la bolsa principal de la empresa en cuestión.

Bayer por ejemplo, cotiza en la bolsa de madrid (hasta dentro de unos días que va a dejar de cotizar) y aún así la retención del dividendo es la misma que si las acciones estuvieran en la bolsa de Alemania.

La única ventaja/desventaja, podrían ser las comisiones de compra/venta y la liquidez del valor.

5 Me gusta

Me gustaría hacer una pregunta a aquellos que utilizáis la venta de opciones PUT para entrar en un valor a un precio mejor. ¿A qué plazo soléis venderlas y cuál es la rentabilidad sobre el total que le exigís a la prima cobrada?

Gracias!!

1 me gusta

@Xacti, uso mucho la venta de put y le puedo comentar mi experiencia.

La primera cosa es tener claro porqué se quiere vender PUT; si es porqué queremos comprar , posiblemente con algo de descuento, o si queremos cobrar una prima como si fuera un dividendo extra.

Me explico: si yo quiero comprar una acción a través de la venta de put, lo más seguro es vender una Put de un vencimiento muy cercano, a un precio muy cercano, así se incrementan las posibilidades de asignación, pero el descuento en este caso va a ser insignificante.

Yo hago eso para los ETF USA, que no se pueden comprar directamente, por el Mifid II: Vendo Put una hora antes del vencimiento a un precio que me asegure la asignación, porqué eso es lo que quiero y el descuento casi no existe.

También vendo Put sobre acciones que me gustaría tener en cartera a ciertos precios; en eso caso lo que busco es la prima o el posible descuento, sabiendo que cuanto más alto, por ejemplo porqué la fecha de vencimiento es lejana, menor será la probabilidad de tener la empresa en cartera.

Si vende a una Put de un vencimiento alejado con un precio de ejercicio cercano al precio de mercado, podría conseguir una prima interesante, sobre todo si hay varias presentaciones de resultados de por medio, pero se corre el riesgo que la empresa suba de forma significativa mientras tanto y el inversor se queda solo con la prima que podría ser insignificante respecto a la plusvalía que la acción ha conseguido; o , al revés se asume el riesgo de perdida equivalente a tener 100 acciones en cartera, si el precio baja significativamente, con la unica protección ofrecida por parte de la prima cobrada.

Dejo el enlace a un post muy interesante de @Cygnus sobre la venta de Put

¿Su gestor nada con poca ropa?

15 Me gusta

Muchísimas gracias por su respuesta. Actualmente estoy investigando un poco acerca de la operativa ya que me gustaría incorporarla a mi proceso próximamente. Mi idea es utilizarlas para poder entrar en valores que en mi opinión estén a una valoración exigente, a un precio menor. Y si encima se pilla una prima por pequeña que sea, mejor que mejor.

2 Me gusta

Entiendo el planteamiento, que es un poco equivalente a poner una orden de compra limitada en el mercado x% por debajo del precio actual para ver si hay suerte y la ventaja es que mientras se espera se cobra una prima.

Para completar el escenario, en esta operativa, el principal inconveniente está que la acción pueda alcanzar el precio de ejercicio de la Put vendida antes del vencimiento y luego vuelva a subir, por lo cual no se produce la asignación, aunque la acción haya llegado a nuestro precio objetivo.

Pero siempre nos quedará Paris, digo… la prima.

3 Me gusta

También tiene que tener en cuenta que para las empresas muy seguras y muy poco volátiles, el valor de la prima va a ser insignificante salvo que se vaya a vencimientos a muy largo plazo (> 1 año mínimo). Algunos ejemplos podrían ser utilities, Brookfields, Procter & Gamble, Unilevers y cosas así. Salvo que esté en el momento adecuado que pase algo especial en el mercado, e incluso en estos casos casi que tendría que pasar directamente en esa empresa determinada, y que la volatilidad suba sustancialmente.

En mi caso yo me limito al año natural en el que estamos (2019 ahora por ejemplo), salvo que vea una buena oportunidad en alguna de esas muy segurolas, pero la verdad es que eso rara vez sucede. Aunque esto tiene que ver con un tema fiscal también, ya que en Alemania tenemos que declarar las ganancias de las opciones cuando se produce el flujo de dinero a tu cuenta, es decir, cuando abres la PUT (o una CALL vendida vaya) es cuando se registra la plusvalía.

No obstante, en España la deben registrar cuando se cierra la operación, así que en ese sentido pueden abrir en 2019 algo para 2020 y la ganancia (o pérdida) se registraría en 2020 cuando expire la PUT, la cierren o se le ejecute.

5 Me gusta

Por eso creo que lo más conveniente sería venderlas a 1 o como mucho 2 meses vista. Y lo haría siempre y cuando el precio estuviera bastante ajustado al valor que yo considere para la compañía, porque si no, el hecho de no poder comprar una compañía que me interesara sería un error fatal.

1 me gusta

Hola, me gustaría saber qué opináis del sistema de inversión de J.A. Madrigal. Por si alguien lo ha probado. Gracias!

Algun link …descripción, me intriga…

De su web:

Qué aprenderás con el curso de bolsa de Eurekers

* Uso correcto de Stops. Práctica.

* Volumen de negocio. Práctica.

* Inversión mínima y máxima por operación. Práctica.

* Barras envolventes. Rapidez de onda. Práctica

* Selección de los mejores valores. Práctica.

* Herramientas eficaces de inversión. Práctica.

* Horas lectivas: 12 horas

* PRECIO 595 euros

Huya insensato.

16 Me gusta

Ojeando por encima sus cursos de bolsa pone en negrita: no requiere de conocimientos previos, te enseñamos todo lo que necesitas para operar en la zona Euro. Lo más gracioso es que la duración del curso es de la friolera de 12 horas.

Por eso se dedica a vender cursos, que altruista el hombre.

A dios doy gracias de que desde el primer día nunca me cuadraron estas cosas.

12 Me gusta

Lo peor de todo es esto:

Y por lo que he visto en un vídeo de presentación de YouTube no parecen ser precisamente solo 10 alumnos por curso…multiplicados por esos 595€ pues sale un TFORRAS bueno bueno.

6 Me gusta

Quién sabe! Quizás han descubierto un método infalible para hacerse rico! Recuerde que Buffet decía que en 30 min se aprende contabilidad!

No, ya enserio, los tipos negativos y tantos años de bolsa alcista van a hacer mucho daño.

3 Me gusta

Hay tantos casos de TFORRAS buenos buenos…

Madrigal

Francisca Serrano

Ajram

Borja trader o no sé qué

Alberto chan

…

…

…

Supongo que se van a pasar unas buenas vacaciones en Ibiza este año a costa de sus alumnos

4 Me gusta

Vaya casualidad que de los dos cursos en cada ciudad en los 4 casos, uno de ellos este completo pero el otro no…

Parece un truco para intentar generar la sensación de no perder la oportunidad a los potenciales clientes.

4 Me gusta

Ojeando por encima sus cursos de bolsa pone en negrita: no requiere de conocimientos previos, te enseñamos todo lo que necesitas para operar en la zona Euro. Lo más gracioso es que la duración del curso es de la friolera de 12 horas.

Yo creo que no tener conocimientos previos es uno de los requisitos para vender ese tipo de cursos. Cualquiera con un mínimo de formación debería ser consciente que 12 horas solo pueden servir para redundar en su ignorancia.

Y luego, de esos barros, suelen venir estos lodos:

3 Me gusta

Yo tomo pocos cursos…pero de bolsa ,debería de ver el IRPF del que los da,primero…con los ultimos 5 años me vale.

Una ojeada a su impuesto de patrimonio ,tambien valdría …sobre todo si no tiene muchas sociedades…jeje.

Me pueden llamar petulante,lo entiendo!

2 Me gusta

Tiene bastantes charlas en la red donde se puede ver su estilo de inversión. Se enfoca en pillar las acciones que suben fijando un stop, y descartando por gráfico aquellas que no tienen “fuerza”,y si rompen máximos históricos mejor que mejor. Curioseando más, no encontré ninguna información sobre su trackrecord ni nada parecido en su web. Tiene la web https://www.eurekers.com/ donde vende formación y libros y lo que haga falta. Parece que le va bien…

1 me gusta

Su track record oculto, los de sus seguidores de señales sobre un 2% anual. Ahora no sé cuántos años consecutivos.

1 me gusta

Yo entiendo que es lo mismo. En Alemania también te devuelven parte de lo que te cobran, así que al final igual da comprarla en la bolsa alemana que en la americana.

Además de eso, los ADR cobran una cantidad anual por mantenimiento.

Buenas, soy nuevo en la comunidad y estoy leyendo todo lo que puedo y aprendiendo bastante aunque aún me pierdo con bastantes términos técnicos.

El caso que mientras leo voy diseñando mi plan de inversión y una duda, quizás estúpida, pero que no consigo solventar es la siguiente:

En el foro se recomiendan multitud de fondos de inversión, y se que la fiscalidad actual no penaliza el traspaso de capital entre los fondos, sin embargo, ¿cómo se hace el traspaso entre fondos de diferentes gestoras?. Si por ejemplo, tengo un fondo en RV indexado al SP500 en la gestora A y quiero traspasarlo a otra gestora “B” que me ofrece algo que en ese momento me interesa, p. ej small caps de emergentes, ¿el traspaso se hace liquidando en la gestora A y transfiriendo el capital a la B? ¿No aplicarían en ese momento el impuesto a la plusvalía?

¿Las gestoras cobran comisión por esa transferencia de capital? Perdón si la duda suena muy estúpida, pero para alguien que parte de 0 como yo, creo que hay bastantes dudas la parte práctica de cómo operar con fondos y demás productos.

Gracias de antemano si alguien responde.

Saludos.

O Hola, no se liquida nada, simplemente se traspasa del fondo anterior al nuevo el dinero total o parcial (según se elija)

Por ejemplo, del fondo A tiene 5 participaciones de valor 100 euros (500€)

Y quiere el fondo B, en el que cada participación vale 250€

Si elige el traspaso total, pasará a tener 2 participaciones del fondo B, nada más, no ha liquidado ni tiene que pasar por Hacienda.

Es un poco simple el ejemplo, pero espero q se entienda.

Que yo sepa las gestoras no suelen aplicar nada por esos traspasos.

Saludos.

1 me gusta

Gracias por la respuesta @Fran76 . Pero a nivel operativo, la gestora A me da la opción sin más de traspasar mi capital a la gestora B, ¿así sin más?

Por ejemplo, ahora tengo un fondo con una entidad bancaria, pero sólo me deja traspasar el capital a otros fondos que tenga con el banco y en los que ya esté dado de alta, por eso tengo la duda.

Puede pedirle a la nueva gestora que se encargue de todo, no se preocupe.

Al darse de alta puede hacerlo directamente con la aportación de ese otro fondo del que se desprende.

Le pedirán algún dato para cerciorarse y se encargarán de todo en su nombre.

Como ya le han comentado, en el cambio no se pasa por Hacienda.

4 Me gusta

Muchas gracias por la aclaración.

Publiqué esta pregunta en la zona de Fondos, y me indicaron que este lugar es más apropiado. El tema ha quedado más o menos resuelto, pero copiaré aquí la conversación para dejar registro de las respuestas por si a alguien le resulta útil.

Traspaso entre fondos ¿poco a poco o de golpe?

Lo dicho, estoy en una situación en la que quiero liquidar todos los fondos que tengo actualmente y traspasar a unos fondos nuevos que he estudiado mejor.

¿Tiene sentido hacer el traspaso poco a poco para diluir el riesgo de estar comprando los fondos nuevos en un mal momento? ¿Creéis que merece la pena? ¿Cuál sería un periodo razonable? ¿Lo hago de golpe y me olvido?

Me encantaría saber qué pensáis.

Dependerá del tipo de traspaso que quiera hacer. No es lo mismo que traspase en la propia entidad fondos internacionales, que el traspaso suele ser muy rápido , que traspase a o desde fondos nacionales o en otras entidades cuya duración puede llegar a ser significativamente mayor.

Eso dependerá de su capacidad de aguante si vienen turbulencias. Pregúntese si al hacerlo le va a resultar muy duro que caiga lo que ha invertido o se sentiría mejor metiendo poco a poco las cantidades para ir promediando el precio de entrada. Lo único que le aconsejaría es que utilice un poco como guía al precio que cotizan dichos en función de la estrategia que lleven.

Aún a riesgo de añadir otro “depende” y que se vuelvan demasiados… la verdad es que depende mucho también del tipo de cambio que pretende realizar.

Si son fondos “similares”, no se preocupe demasiado por el timing, quizá compre caro el nuevo pero será (probablemente) porque también vende caro el anterior.

Si, por ejemplo, está tratando de minimizar impacto de una crisis que estima ud que está por llegar, no tendría mucho sentido el esperar.

En definitiva, lo que más tranquilo le deje bien estará.

Un saludo

![]() jvas Regular

jvas Regular

Por favor, si es tan amable, traslade su pregunta al sitio de preguntas,

Muchas gracias

Preguntas y peticiones varias

Los datos dicen que es mejor hacerlo todo de golpe.

How to invest a lump sum?

Fear has a greater grasp on human action than does the impressive weight of historical evidence.

Pero ¿cuál es su tolerancia a la volatilidad?

6 Me gusta

La estadística dice que a largo plazo es mejor hacerlo de golpe

Pero dependerá de que pueda dormir mejor o peor y en que plazo le haga falta el dinero

2 Me gusta

Hola compañeros. Este verano me gustaría leer y profundizar en la inversión en mmpp. Principalmente para tener mi propia opinión acerca de si estamos ante una gran oportunidad como así lo pintan algunos gestores.

Alguien me recomienda las cartas de alguna gestora, paper o estudio, vídeo, etc?

Gracias de antemano!

En la web de comgest tiene papers muy interesantes sobre Quality growth.

Saludos

3 Me gusta

Muchas gracias @estructurero. Le he echado un ojo pero no busco tanto profundizar en el Quality o el Growth. Estoy más buscando entender el estado del arte de las mmpp y por qué los que saben nos dicen que estamos a las puertas de un super ciclo. Estoy empezando con los comentarios trimestrales de Goehring & Rozencwajg Associates, si encuentro material interesante lo compartiré por aquí por si alguien más quiere profundizar.

Saludos.

3 Me gusta

Puede leer a inversores macro como Ray Dalio

2 Me gusta

Gracias @DanGates no lo había pensado.

Saludos.

Hola buenas,

Estaba el otro día leyendo algo, no me acuerdo si Twitter ¿? y vi “BDCL”, he googleado y me ha salido esto en SA BDCL, pero no termino de entender qué tipo de producto es, ¿algún comentario de los expertos del foro? ya no digo si invertir o no, sino ¿qué es exactamente esto?

Un cordial saludo y gracias!

Se trata de un ETN (Exchange Trade Note) apalancado x2, que replica un indice de empresas financieras americanas ( Wells Fargo Business Development Company Index).

Un producto que hay que entender bien, antes de investir.

5 Me gusta

Muchas gracias!

Lo seguiré estudiando para aprender, pero no pinta bien con mi perfil, dudo que Degiro lo comercialice

Gracias y saludos!

1 me gusta

¿Conocéis algún ETF que siga los métodos de inversión de la fórmula mágica de Grrenblatt?.

Pienso que sería una manera mucha más sencilla de realizar este tipo de inversión a través de un ETF.

Gracias.

2 Me gusta

He de decirle que en cuanto a ETF conozco poco o nada.

1 me gusta

Muy buenas a todos. Estoy bastante pez y quiero comprar acciones a largo plazo. Tengo la posibilidad de hacerlo a través de OpenBank y en BBVA. Sin embargo, si no me equivoco, por el mantenimiento de acciones que no sean la de los propios bancos me cobran comisiones de custodia. Por tanto, pregunto: ¿Qué entidades me recomendaríais para comprar acciones a largo plazo y reducir al máximo los costes aparejados? ¿De qué modo me recomendáis hacerlo?

¡Un saludo!

Yo estoy en ing pero:

-Compro/vendo poco (mira bien las comisiones) y no cobran custodia (mira también las condiciones para ello)

-Invierto en acciones nacionales/internacionales conocidas (olvídate de Turquía p.ej.)

-Es mi banco y por pereza (y escaso ahorro) no voy a buscar otro broker.

Hay buscadores (en Rankia p.ej) donde te comparan los distintos brokers

3 Me gusta

Muchas gracias por la respuesta, @andreuz. Entiendo que no cobran custodia para ninguna clase de acción, ¿no? En cualquier caso me informaré. Echaré un vistazo también a lo que dices en Rankia. No sé cómo funcionan los brokers, así que empezaré por ahí.

Si no se van a realizar apenas compras, también está la cuenta de bolsa sin custodia de Selfbank, que es la que llevo yo. En ING piden hacer una compra semestral para evitar la comisión de custodia, en Selfbank no, pero las comisiones de compra son más altas. Si se piensan hacer compras frecuentes es mejor otro broker, pero para compras ocasionales creo que es una buena opción.

4 Me gusta

Para el tipo de operaciones que tengo previsto hacer por ahora (compras poco frecuentes), creo que se adapta mejor la cuenta de Selfbank que mencionas. Supongo que, según lo que dices, está bien para empezar. Mi idea por ahora es comprar acciones estables con dividendos. Muchas gracias @Rocker.

En Rankia te enumeran una serie de estilos de inversión y, en función de sus características, te hacen recomendaciones sobre el Broker que, según su juicio, se adapta mejor a ti. Sin embargo, entre los estilos de inversión no se encuentra el que por ahora he decidido adoptar. Mi estilo en estos momentos consiste en adquirir empresas estables (me da igual si españolas o extranjeras, el tema es que no sé cómo afectarán las comisiones y el tema de las divisas si no son europeas) con dividendos constantes o crecientes. Para mí lo importante son los dividendos. Por lo tanto, no tengo previsto vender. Y por ahora las compras que puedo hacer son puntuales, no mensuales, como me gustaría. ¿Qué opináis?

1 me gusta

Considero que es muy importante elegir muy bien lo que se va a comprar. Tenga en cuenta que lo que creamos que es una empresa estable quizás sea más inestable de lo que habíamos pensado.

Empezar con poco dinero puede ser buena idea, ya que al principio corremos el riesgo de equivocarnos más a menudo.

2 Me gusta

Buenos días yo uso Selfbank y añadir que suele hace entre 2-3 promociones al año de 0€ comisión por comprar en Nasdaq y NYSE.

Ayuda también algo más para aquellos que realizamos pocas compras al año.

1 me gusta

Sí, tienes razón, @bizkai. Es fácil decir “estable” pero no es sencillo acertar y que eso que designas como “estable” lo sea realmente en la práctica. De todos modos, lo que quería era dar una idea de mi objetivo o estrategia a la hora de invertir (al cual me acercaré o alejaré según esté más o menos acertado en la toma de decisiones). El caso es que quería dar esa idea sin entrar en profundidad simplemente para conocer vuestras opiniones sobre el mejor Broker teniendo en cuenta mi estrategia de inversión.

Está bien saberlo, gracias por la información, @Holiday. De todos modos, y pese a eso, ¿no plantea mucha problemática y costes la compra de acciones americanas?

¿Alguna promoción para mercados europeos suelen hacer? ¿Reino Unido?

Cuando dice mejor broker ¿a qué se refiere?

Al broker más barato ¿quizás?

1 me gusta

Exacto. El más barato teniendo en cuenta la poca capacidad de invertir por ahora y considerando también el estilo de inversión: largo plazo y dividendos.

No plantea problemáticas al final ellos se encargan de que tributen al 15% en origen y no al 30% como los ciudadanos americanos.

De momento no, veremos para el próximo año

1 me gusta

Buenas a todos,

Me presento, soy un ingeniero industrial asturiano de 34 años que acaba de iniciarse en este mundo, asi que tengo todo por aprender, parto de casi 0, aunque estudio en mis ratos libres ADE en la UNED.

Estoy viajando por los países de la antigua yugoslavia y he llegado a un podcast de marcos alvarez y esto me ha llevado aqui.

Dos preguntas fáciles:

Hace como un mes inverti una cantidad en gestión pasiva, a través de degiro y amundis, mas o menos un 90% en variable y un 10% en fijo. La variable diversificada en sp500, emergentes, ibex, europeos y world. Después de haber leído que degiro era barato en cuanto a comisiones. Me preocupa un poco el tema que se habla bastante de que estalle una crisis en 2020 y no se si he comprado en mal momento. Qué opináis de degiro y del tema de la crisis y demas? De todas formas, planeo dejarlo a largo plazo, me refiero a que quizas he comprado muy caro si de repente en 2020 baja…

Por otro lado, planeo también, aparte de esta inversión, poner otra cantidad buscando empresas que me den buen rollo y vender a corto plazo. Especular diversificando un poco entre empresas digamos… lo que no se en absoluto es como funciona el tema impuestos en España al hacer este tipo de cosas… cuando te cobran, al tener cualquier beneficio? Antes de sacarlo? No se … disculpad mi ignorancia , intentaré leer mucho contenido y participar.

Un saludo a todos

2 Me gusta

Hola @Sergio,

te comento algunas de mis impresiones.

Yo descarté degiro por que no quería tener que hacer el D6 y D720 con hacienda. Degiro no notifica nada a la hacienda española nada y te tocará declarar que tienes bienes en el extranjero. Es muy barato y si haces muchas operaciones de bolsa te puede compensar, aunque los que saben siempre dicen que lo mejor es usar IB para ese tipo de operativas.

Para comprar y mantener, existen opciones nacionales si no vas a hacer muchas compras, como ING o Self Bank.

Degiro tiene el fondo de garantía holandés ( creo que cubre 20000€ ), pero eso solo cubre lo que tengas en la cuenta, los activos que tengas “en principio” están seguros, aunque con cuentas omnibús que utiliza todo el mundo no está claro que pasaría en caso de quiebras, aunque en principio no debería pasar nada.

Por otro lado, supongo que ya sabrás que si inviertes en ETFs no son traspasables y si tienes algún problema con degiro en el futuro tendrás que pasar por hacienda para pasarlos a otros operadores, aunque bueno, no se sabe si la legislación cambiará a futuro.

Teniendo esto en cuenta, yo no tendría todo mi dinero en una sola gestora, y a mi personalmente aunque los ETFs americanos tienen mucha menor comisión, no me ha convencido esa opción y prefiero la sencillez y traspasabilidad de un fondo.

Invertir en acciones en el corto plazo tiene una serie de desventajas (de coste, por poner un ejemplo), con respecto al largo plazo o a la inversión en fondos, que van a suponer un desafío a su capacidad de sacar ventaja con esa estrategia (piense en costes de compra venta, impuestos…)

Se suele decir que “no dejes que nadie te diga lo que no puedes hacer”, pero sí me gustaría avisarle de las desventajas de lo que se está planteando.

Si hablamos de acciones, se paga por el beneficio que se genera en el momento de venderla (basicamente… Si necesita profundizar más no dude en consultar).

En el caso de los fondos, están exentos de pago los traspasos entre ellos y no se paga hasta que no se produce una venta para disponer del dinero.

Sobre este tema hay para todos los gustos, si bien, a muy largo plazo, en teoría no debería preocuparle demasiado (en la práctica preocupese lo justo para formarse una opinión y al lío!!). Siempre puede plantearse una estrategia “de entrada” escalonada en el tiempo, tipo DCA o ECA.

2 Me gusta

Muchas gracias por tu respuesta Carlos, y muchas gracias también al otro usuario.

A ti, qué te parece degiro y la gestión pasiva?

Aunque imagino que habrá hilos ya sobre este tema.

Saludos

La inversión pasiva me parece fantástica y creo que debería formar parte de toda cartera en un % significativo… al mismo tiempo le digo que llevo invertiendo unos 12 años y aún no la he incorporado a la mía!!

Sobre degiro, la verdad es que no puedo aportarle mucho dado que no lo uso. Como le comentaba @AlanTuring hay varios bancos más o menos recurrentes en la inversión pasiva, unos con unas cosas, otros con otras, con lo que depende un poco de su operativa o sus ganas de complicarse mucho, poco o nada con los papelos de hacienda. Encontrará abundante información en otros hilos.

En cualquier caso, no se apure por ello, no creo que tenga ningún problema inminente…

4 Me gusta

Algún genio en ING ha decidido cambiar de “look” la forma de entrar en las cuentas. Como consecuencia llevo un par de días que no puedo entrar en mi cuenta de ING. Llamas y te dicen que a lo mejor el problema lo tengo yo por utilizar Firefox en un Mac (que llevo utilizando años). Reclamas, y que en un par de días te contestan por email… y este era un banco serio…

3 Me gusta

Puedes probar si te funciona bien en una nueva ventana de incógnito de firefox. Si funciona, posiblemente sea algún problema de caché y con limpiarla debería solucionarse.

Gracias, tengo configurado el navegador para que limpie al salir así que no debe ser eso

También he probado con Safari… debe ser incompatibilidad con Mac. Yo es que no entiendo como pueden hacer estos cambios… sobre todo porque no es ninguna mejora! Ni marginal!

Un antiguo entrenador, no se si era Boskov, decia que al portero lo unico que le pedia era que al menos las pelotas que iban fuera no las metiera dentro, esto deberian aplicárselo algunas entidades, visto lo visto…

5 Me gusta

Alfredo Di Stéfano era:

No te pido que atajes las que van adentro, pero por lo menos no te metas las que vayan fuera (al arquero del Valencia, equipo al que entrenaba).

Don Alfredo en 10 frases para el recuerdo, Clarín (7/7/2014).

6 Me gusta

Gracias por la aclaración @Buso. Que grande D. Alfredo

2 Me gusta

Estimados foreros, muy buenas a todos.

Tengo un par de preguntas no correlacionadas que me gustaría transmitiros, a ver si me podéis ayudar (espero que sea el hilo acertado). Es probable que ya se hayan comentado en otro sitio, pero no lo he localizado de momento:

- ¿conocéis alguna cuenta remunerada que esté operativa actualmente?

- podéis recomendarme algún sistema y/o aplicación que pueda ayudarme a cotejar los fondos que tengo, con la finalidad que haga un análisis del asset allocation y de las mayores posiciones comunes.

Muchas gracias de antemano

1 me gusta

¿Has visto la herramienta de “mi cartera” en Rankia? No es exactamente lo que dices pero a lo mejor te vale

Buenas tardes, estoy pensando en crearme una cartera con las 5 primeras posiciones equiponderadas de cobas internacional, azvalor internacional y magallanes european, e ir rebalanceando cada vez que salga el informe de la CNMV. Qué pegas le ven? Yo creo que el ahorro en comisiones puede compensar el retraso de las compras y ventas (los fondos no hacen un market timing perfecto, muy a menudo todo lo contrario), y el tema fiscal no creo que sea importante ya que apenas suele haber rotaciones. Que opinan ustedes?

Un saludo.

1 me gusta

Había testado hace años esa idea con las primeras 5 posiciones de Bestinfond tal como lo explica, y salían globalmente peores resultados que el fondo y desestimé esa operativa.

Rotación va a haber, si mantiene estrictos los criterios de las primeras cinco posiciones, porqué los pesos van cambiando trimestre a trimestre más de lo que creía en un principio.

5 Me gusta

Gracias @andreuz. La he estado probando desde que me lo dijiste y, aunque te ayuda un poco, no es lo que tenia en mente. No obstante, muchas gracias.

Respecto al tema de las cuentas remuneradas, ¿conocéis alguna idea?

En el ultimo podcast de Iceberg de Valor (creo), se habla de una estadística al respecto. Dice que los valores que más potencial de revalorización tiene un fondo suelen ser los que están a partir de la 5-6 posición. Además, de acertar estos de entre 10 o 15, quieres hacerlo entre 5 fondos distintos.

Y cuando vayan maldades, conseguirás aguantar las posiciones? Y cuando veas que hace meses deshicieron la posición y ni te enteraste? Seras capaz de soportar esa “desinformación”?

Yo creo que si tu mayor convicción en llevar un valor en cartera es que otro lo lleva… Puede ser difícil soportar según qué situaciones…

Ponte en situación, te hubieses metido en Aryzta? Seguirías recomprando para rebalancear su peso con toda la caída que ha ido llevando? Con el único argumento de que la lleva X gestor?

Yo no lo veo claro la verdad, pero cada uno se debe conocer como persona/inversor y saber cual es la estrategia que más se adapta a su forma/estilo.

3 Me gusta

Muchas gracias por su respuesta. Yo hice la prueba también en el 1er trimestre y se obtenía mejor rentabilidad en todos menos en TV. Creo que tiene lógica ya que aparte de no pagar comisiones se compran las mejores apuestas de los gestores.

Acabo de escuchar el podcast y dice que es porque las primeras posiciones son las que se han revalorizado más, pero este no es el caso ni de lejos jajaja.

Respecto a lo de aguantar las caídas sí que puedo hacerlo, de hecho aguanté bastante GE sin que ningún gestor la llevara. Al fin y al cabo cuando se invierte en un fondo se están comprando las empresas que lleva.

Hola a todos,

Este es mi primer post por aquí, y seguro que no será el último!

Recién empiezo en este mundillo, y me preguntaba si existe alguna web o similar donde se listen de forma ordenada y actualizada las acciones que tienen en sus fondos las diferentes gestoras de referencia del mundillo, si puede ser separando por gestoras value, growth…

Esto existe?

Buenos dias, te aconsejo que mires la pagina de Jucaspe, recoge los datos que tienen que facilitar trimestralmente las gestoras españolas.

5 Me gusta

Muy interesante, gracias @Luisep11 ! Alguna otra web que diferencie entre los distintos estilos de inversión de cada gestora?

¿cómo sabe hoy que esas 5 empresas serán en el futuro las mejores empresas de ese fondo?

Los resultados de un trimestre son una anécdota. Aunque tenga en cuenta que aunque hiciera la prueba en muchos trimestres no dejarían de ser anécdotas. Recuerde que el plural de anécdota es anécdotas.

No hay evidencias de que eso sea cierto.

Yo prefiero comprar los fondos que copiarlos, si es que me gustan los fondos y los equipos gestores. Y por supuesto, me tiene que convencer la metodología de inversión.

Si hace la prueba nos cuenta como le va y como se siente.

2 Me gusta

Esa es una “investigación” que tienes que hacer antes de mirar en Jucaspe, yo te recomendaria que mirases en la propia web de la gestora y allí te indicaran su estilo de gestión, y no solo si es value o growth. Creo que no te he respondido pero tal vez alguna persona de aquí pueda tener una relación de fondos diferenciando el estilo… suerte.

2 Me gusta

OK gracias de nuevo, iré investigando con paciencia

¿ha mirado morningstar?

2 Me gusta

En Morningstar tienes una excelente información, pero no creo que le valga para lo que busca. TIenen un apartado “Style box”, pero no se si es muy valido. Pongo un ejemplo, True Value figura en ese recuadro como “Crecimiento” y según ya el nombre del fondo nos dá idea de cual es su estilo.

Creo que Morningstar se fija en la cartera y en función de la misma procede a su clasificación. Desconozco su mecanismo interno de clasificación.

1 me gusta

Creo que no sale lo que busco, es decir, un sitio donde listen las empresas que van añadiendo en sus carteras los gestores más reputados, separándolos según estilo de inversión (value, growth…). Si sale y no lo he sabido ver, agradecería me indicase dónde centrar mi búsqueda.

Gracias @bizkai

1 me gusta

Aprovecho para acabar de desarrollar mi idea, a ver qué les parece.

Mi experiencia es sobretodo de trading y análisis técnico aplicado a índices, donde llevo varios años.

Ahora quiero hacerme una cartera de acciones para el largo plazo, y el problema es que hay miles de empresas a analizar, y sin conocer los fundamentales no me fío de poner mi dinero en una empresa que no sé ni a qué se dedica, aunque el gráfico tenga buena pinta.