En los últimos meses se han podido leer una multitud de comentarios sobre los supuestos problemas y oportunidades que se están incubando con el crecimiento vertiginoso de los flujos de inversión hacia la gestión indexada, sean Fondos de inversión o Etfs.

El objetivo de este artículo es repasar los principales mitos, ofrecer mi punto de vista con algunas argumentaciones.

MITO nº 1: la gestión Indexada compra todas las empresas de los índices y, comprando más cantidad de las que tienen mayor peso, retroactiva un círculo vicioso que incrementa la sobrevaloración de las empresas más grandes (en los últimos tiempos esta argumentación se relacionas sobre todo con las empresas FAANG (Facebook, Amazon, Apple, Google, Netflix).

Por ejemplo en la carta de azValor del tercer Trimestre 2017 se puede leer:

“Así, mientras cada euro adicional que aterriza en un índice se destina “ciegamente” a comprar las mismas empresas que ya lo componen, encareciéndolas…… “

O en la carta del segundo Trimestre 2017 de Magallanes leemos:

“el efecto FAANG genera otro efecto perverso consistente en que las estrategias pasivas e indexadas se ven obligadas a comprar más FAANG en la medida que éstas cada vez pesan más en los índices. Se genera un círculo peligroso de retroalimentación de tal manera que cuánto más grande, más pesa, y cuanta más pesa, más compran, subiendo las valoraciones sin causa justificada aparente.”

La primera cosa que hay que tener claro es que la gestión indexada tiene un criterio muy preciso para entrar o salir del mercado: la ponderación de las empresas en los índices de referencia.

Esto implica que si las FAANG o cualquier otro grupo de empresas, pesa el 10% en un índice, cualquier incremento del volumen gestionado en la gestión indexada de ese índice, mantiene el peso de las FAANG al 10%.

Se puede pensar que hay un grupo de empresas que quedan fuera de este mecanismo, y pueden ser las empresas muy pequeñas que no pertenecen a ningún índice; esto es cierto aunque bastante marginal pensando que hay oferta de gestión indexada muy amplia a día de hoy, entre fondos y Etfs, cubriendo todo tipo de tamaño de empresa, pertenencia sectorial, geográfica etc.

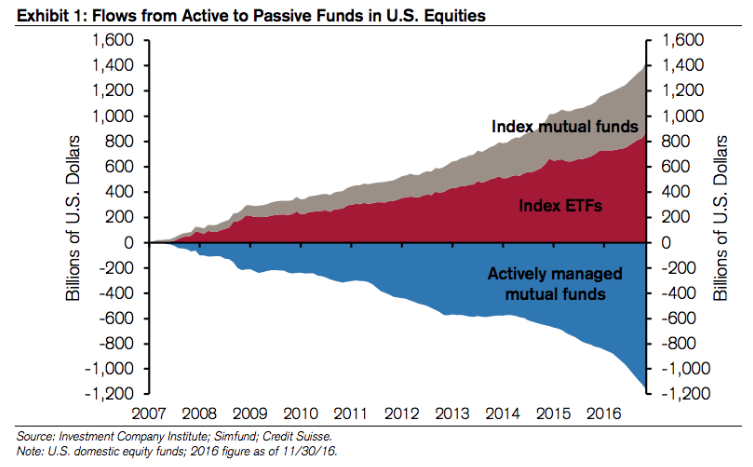

Volvemos al peso del FAANG. Hemos visto que la gestión indexada mantiene el peso de las empresas en los índices y no lo modifica, entonces si nos ponemos la pregunta si el incremento de volumen de la gestión indexada crea un círculo vicioso de subida de su valoración podemos pensar a quien está al otro lado de las operación de compra efectuada de fondos indexados o Etfs, porqué si alguien compra tiene que haber una contraparte que venda.

El gráfico arriba muestra el flujo de fondos que, en los últimos años, han salido de la gestión activa para entrar en la gestión indexada, en una medida bastante parecida.

Simplificando al máximo y analizando el fenómeno a nivel global, si la gestión indexada compra y la gestión activa vende, tenemos dos actores que se comportan de forma muy diferente en el mercado: la gestión indexada compra de forma proporcional y no modifica los pesos en los índices, mientras los inversores activos, que venden, pueden decidir cuales empresas vender y cuales mantener in cartera y si las FAANG incrementan el peso en los índices no es porqué los fondos indexados están obligadas a comprarlas, sino porqué los inversores activos han decidido no venderlas, o venderlas en menor proporción que otras.

Primera conclusión importante: es la gestión activa que es responsable de incrementar o disminuir los pesos de las acciones en los índices y crear sobre o infravaloración porqué son los únicos inversores que pueden decidir que comprar, que vender, como confeccionar la cartera y, en consecuencia, modificar el peso de las acciones en los índices.

Si miramos a las cinco principales posiciones actuales del S&P500, nos encontramos con Apple, Amazon, Google, Microsoft y Facebook.

Hace 10 años, en 2008, las primeras posiciones del S&P 500 eran: Exxon Mobil, Wal Mart, Procter &Gamble, Microsoft y AT&T.

Los fondos indexados compraban de la misma forma en 2008 como ahora, manteniendo los pesos en los índices; si hace 10 años compraban más Exxon Mobil porqué era las que más pesaba, es evidente que el cambio de peso en los índices de estos últimos años, puede ser debido a algún otro factor que no es otro que las compras y a las ventas de los inversores activos.

Otro argumento, que para mí es fundamental, es que lo que determina los precios en el mercado, y el cambio de valoración de una compañía es la actividad de trading, es decir el mecanismo de compra o venta que es lo que modifica los precios.

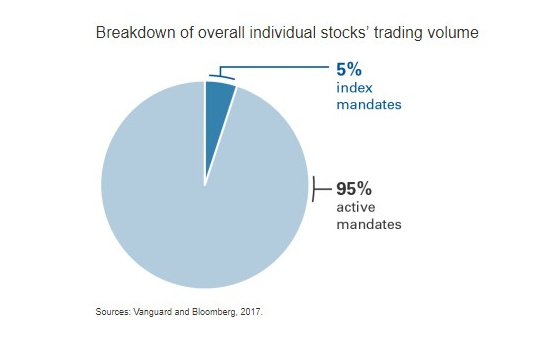

Hemos visto antes que los fondos gestionado por vehículos indexados han incrementado de forma muy sustancial en los últimos años y actualmente pueden estar alrededor del 30% del total del mercado, pero no es eso que determina los precios y las valoraciones de las empresas, sino la actividad de los compradores y los vendedores.

SI miramos los volúmenes negociados por fondo de gestión indexada, en el gráfico de arriba, podemos ver que son muy marginales, solo un 5% respecto al total.

Parece absurdo que se quiera responsabilizar de las valoraciones inadecuadas de las empresas a los fondos Indexados que representan solo el 5% de los volúmenes negociados.

MITO nº2: La gestión indexada invirtiendo más capital en las empresas más sobrevaloradas crea ineficiencias de las cuales los inversores activos podrán beneficiarse

Sobre esto se ha comentado extensamente en esta encuesta publicada por @Segado hace unas semanas, y la idea se puede ver reflejada en la carta anual de Magallanes del 2016. En esa se decía:

“La proliferación de estrategias pasivas aumenta las divergencias existentes entre valores grandes y caros frente a valores pequeños y baratos. Cuanto mayor sean las ineficiencias generadas, mayores serán los beneficios de una gestión activa como la nuestra.”

Esta es una idea que es imposible de demostrar y también de confutar porqué es una previsión sobre el futuro.

No obstante eso, se pueden hacer 2 cosas:

la primera es ponernos la pregunta si sería más fácil para un gestor activo experto poder batir a su benchmark actualmente respecto a cualquier momento del pasado, cuando la gestión activa no existía o era incipiente. Yo creo que no, porqué se tendría que ver un incremento de gestores que superan a sus benchmarks y no me parece que es el caso, pero cada uno puede tener su respuesta.

La segunda cosa que se puede hacer es observar la que ha ocurrido en USA, en los últimos años, en paralelo al crecimiento vertiginoso de la gestión indexada.

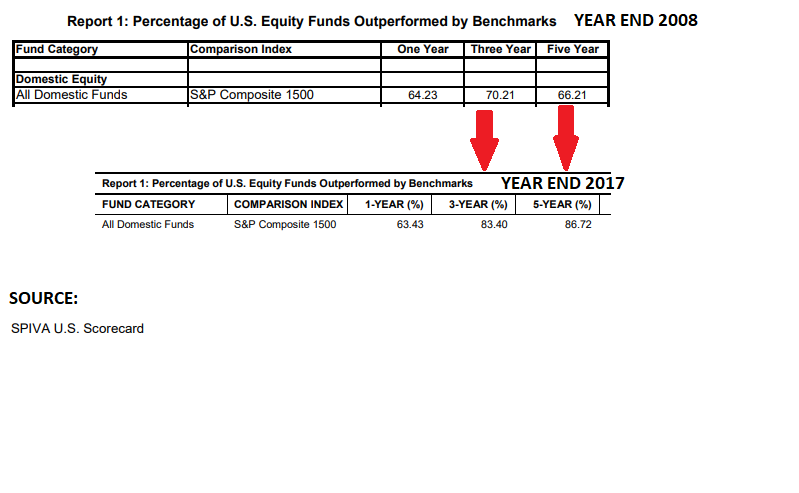

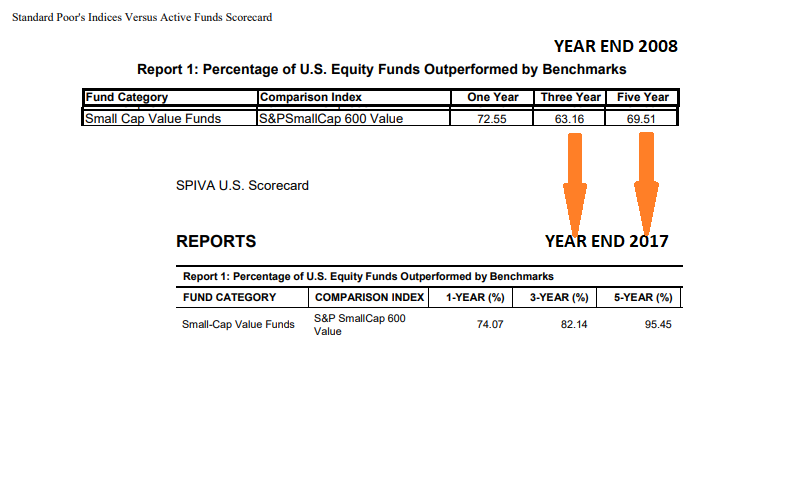

Si analizamos la scorecard SPIVA, que compara cada año el numero de fondos que no consigue superar su índice de referencia en los varios plazos temporales, veremos, en el gráfico de arriba, que desde 2008 a 2017, pasa exactamente el contrario de lo que podríamos esperar según la tesis inicial; es decir el numero fondos que NO consigue batir su benchmark se incrementa significativamente en los plazos de 3 y 5 años, en el periodo actual respecto al 2008.

Si hacemos el mismo análisis en el subgrupo de los fondo Small Cap Value, (grafico arriba) pensando que las mayores ineficiencias se puedan crear en ese grupo, vemos que pasa exactamente lo mismo y el numero de gestores que superan los índices disminuyen de forma muy significativa, en los últimos años.

La justificación para este fenómeno se suele relacionar a la mayor “eficiencia” del mercado americano que crea más dificultad para que los gestores activos superen sus benchmark, pero esto implica que estamos asistiendo a un incremento significativo de la gestión indexada en un mercado que aumenta su eficiencia, lo cual esto está totalmente en contra de la tesis inicial.

Si el numero de fondos activos que consigue batir su benchmark disminuye, como está ocurriendo en USA, con el tiempo algunos de estos actores desaparecerán del mercado donde se puede esperar que, a largo plazo, se mantengan solo los mejores gestores activos, que consiguen mantenerse en la cumbre de los resultados.

La desaparición o marginación de actores que no aportan valor para sus clientes, podría implicar un incremento de eficiencia de los mercados, pero también, con cierto grado de seguridad, aumentará las dificultades, y no al revés, para los que se quedan, porqué la competencia será entre los mejores.

MITO nº 3: Estamos, actualmente en el peor momento para invertir en gestión indexada.

Esto es un concepto curioso porqué implica que hay mejores y peores momentos para estar invertidos en gestión indexadas, y muchos de los que afirman eso, también suelen repetir continuamente que el mejor momento para invertir en renta variable (léase fondos Balue) es ahora, es decir lo contrario.

Como ejemplo de este mito, podemos leer la carta del primer trimestre de 2017 de azValor :

“Así, para concluir el debate entre gestión activa o pasiva, nosotros creemos que hoy (Mayo 2017) es probablemente el momento donde peores visos tiene la gestión pasiva frente a la gestión activa de los últimos 20 años.”

Obviando el hecho que hoy, un año y medio después de esa carta, utilizando la misma argumentación, estaríamos en un momento todavía peor que el descripto, es evidente que la idea de hacer Market Timing con la gestión Indexada, es decir intentar adivinar cuando es mejor estar en el mercado o cuando es mejor no estar invertido, tiene la misma posibilidad de éxito que el Market Timing con la gestión activa, es decir ninguna, visto que nadie sabe lo que van a hacer los mercados en el futuro.

Si luego pensamos que la gestión indexada tiene todo su sentido con un horizonte de largo plazo, es obvio que intentar adivinar cuando utilizarla y cuando no, es la principal receta para el fracaso.

Por otro lado si se cree que la situación de los mercados es parecida a una burbuja o cercana a graves problemas estructurales como los que generaron las crisis financiera del 2008, la gestión Indexada y la Activa se van a enfrentar a exactamente los mismos problemas de volatilidad, como se vio en la crisis del 2008, donde el principal fondo Value, Bestinfond, sufrió una perdida máxima del 59%, entre el máximo del 2007 y el mínimo del 2009, frente a una caída del 56% del S&P500 y del 60% del Eurostoxx, en el mismo periodo.

CONCLUSIÓN: Mi visión sobre el papel de la gestión indexada para un inversor

En mi opinión, la gestión indexada tiene su principal papel para el inversor que tenga un horizonte de inversión de largo plazo y que quiera simplificar al máximo el proceso decisional y que quiera tener una idea aproximada de que rango de rentabilidad quiera conseguir, para alcanzar sus objetivos.

Me explico:

a) Horizonte de largo plazo: la gestión indexada tiene como objetivo de alcanzar, a largo plazo, el valor que construyen las empresas que van componiendo los índices en el tiempo; cuanto más largo es el plazo (>20 años) mayor probabilidad de acercarse a la rentabilidad media histórica del mercado, sobre todo si el proceso prevé aportaciones periódicas.

La lógica es invertir sobre el crecimiento del mundo, olvidándose si los mercados están caros o baratos, si hay empresas sobrevaloradas o infravaloradas, y si el momento es bueno o malo.

Todo esto es ruido del precio a corto plazo o argumentaciones de marketing de los gestores, que tienen otros intereses.

La liga de los indexados se juega sobre el valor del mercado a largo plazo.

b) Simplificar el proceso decisional: sobre todo si la indexación se hace a nivel de renta variable mundial, el inversor se despreocupa totalmente de cual área geográfica, sector, tipo de empresa podrá comportarse mejor o peor en futuro;

Es una situación ideal para quienes no estén interesados en seguir los mercados, analizar fondos y gestores y no quieran complicarse la vida, con análisis financieros de ningún tipo.

Lo que hay que destacar es que la inversión indexada es única respecto a otras estrategias porqué no necesita ninguna intervención por parte del inversor, a parte la decisión inicial y/o periódica de inversión.

Cualquier otra estrategia, hasta la más sencilla 60/40 (60% Renta variable / 40% Renta fija), necesita un rebalanceo periódico, normalmente anual, o algún tipo de actividad, y control por parte del inversor.

La inversión indexada está en la cumbre de la sencillez para un inversor, porqué se rebalancea automáticamente, cualquier tipo de circunstancia ocurra, y el inversor no tiene que hacer absolutamente nada y solo esperar y mantener su plan prefijado.

c) Tener una idea aproximada del rango de rentabilidad: esto está relacionado con el primer punto: cuanto más largo sea el plazo, más probabilidad que la rentabilidad objetivo esté incluida entre el máximo o el mínimo alcanzado por el mercado en el horizonte temporal de referencia.

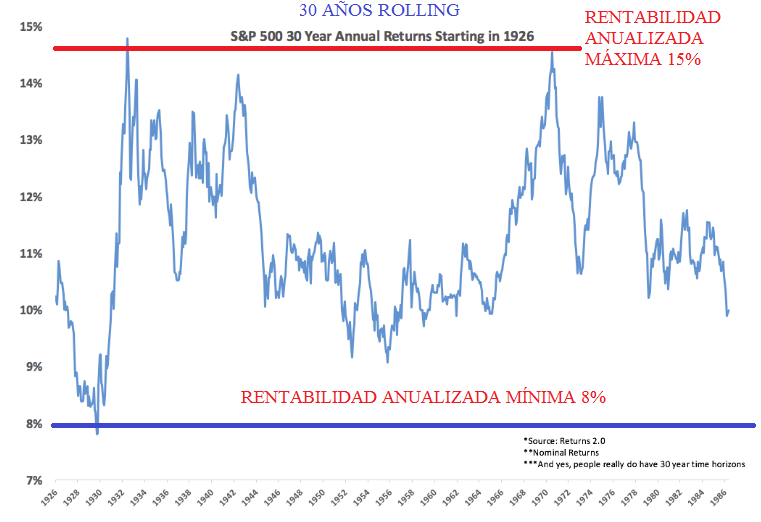

Por ejemplo, si nos referimos al mercado americano, en los últimos cien años aproximadamente, el grafico de arriba muestra la rentabilidad anualizada de cada periodo de 30 años que termine en el año que queremos analizar. Aquí vemos que la rentabilidad mínima anualizada, desde principio del siglo pasado, ha sido del 8% anualizado y la máxima del 15% anualizado, durante 30 años.

No creo que nos equivoquemos mucho si estimamos que la rentabilidad del mercado americano en los próximos 30 años pueda estar incluida en este rango, sobre todo si se mantienen aportaciones periódicas que permitan suavizar eventuales periodos negativos.

Este tipo de estimación es imposible de hacer para la gestión activa, donde hay otros factores que influyen, sobre todo en plazos tan largos (seguirá el mismo equipo al frente? Habrá cambio en la gestora? Serán los gestores unos de los que esté en el 15 / 20% que supere el mercado? Habrá reversión a la media? …)

En conclusión el principal peligro de la indexación está, en mi opinión, en no mantener la disciplina para el largo plazo, y esto es común a muchos estilos de inversión.