Yo me he dado de alta ayer. De momento he ordenado el traspaso de 3 fondos desde Renta 4 a los mismos fondos en sus clases limpias. De momento estoy usando el mes gratis, pero la verdad es que la cuota anual se rentabiliza rápido. Vamos a ver que tal…

3 Me gusta

Hay que solicitarlo abriendo un ticket en soporte aquí:

https://www.investing-support.com/hc/en-us/requests/new?ticket_form_id=360000070138

Texto de la web

The idea of this segment is to have an open channel with our users where they can send us:

- Suggestions for tool, functions, features, partnerships.

- Suggestions for the addition of a missing instrument- stocks, bonds, ETFs, funds, cryptocurrencies, etc.

Some instruments might have the same name as other or even the same ISIN code, thus, we would like to ask you to also provide us also:

- The exchange that the instrument is traded.

- Any additional references such as a link, print screen, etc. that will help us identify your request.

1 me gusta

Muy agradecido @Colvaq y un poco avergonzado por lo sencillo que es y no haberlo buscado yo

2 Me gusta

Buenos días, gracias por el aporte.

1 me gusta

Un placer el haberle sido útil.

Suelen tardar bastante, pero a mi siempre me han añadido lo que he pedido. A veces han tardado casi un mes. Cuando lo añadan se lo notificarán por email.

Voy a intentar no ser una pesada, necesito saber qué opinan y cómo funciona el tema del FONDO MONETARIO de DEGIRO porque mi idea era meter una cantidad en un broker y tener algo de liquidez para ir comprando según vea que me conviene y por lo que he leido en foros ahora DEGIRO solo permite tener liquido que mete en el Fondo Monetario hasta 3.500€, me recomendais en este caso otro broker? Muchas gracias a todos.

2 Me gusta

Tal vez en este hilo si no le contestan en este puedan ayudarle:

DeGiro se asocia con flatex Bank

3 Me gusta

Buenas tardes @CARTER,

Anteriormente Degiro almacenaba la liquidez de sus clientes en el “Fondo Monetario Morgan Stanley EUR Liquidity Fund” y compensaba los intereses negativos generados sobre los primeros 2.500€.

Ahora cada cuenta en Degiro tiene asociada una cuenta bancaria con flatex Bank AG (banco alemán, por tanto IBAN alemán y con un fondo de garantía de 100.000€) y el dinero que no se invierta estará depositada en dicha cuenta. Esta cuenta bancaria tiene una tasa de interés de -0,50%, es decir, se pagará por tener liquidez. Pero al igual que con el antiguo fondo monetario, Degiro compensará las pérdidas por los intereses negativos de los primeros 2.500€.

Personalmente ya he hecho transición de fondo monetario a cuenta bancaria y el funcionamiento sigue siendo el mismo, sólo que ahora transfiero o retiro dinero desde la cuenta bancaria alemana asociada a mi cuenta con Degiro.

8 Me gusta

Muchas gracias COLENDI por la rapida respuesta, me ha sido muy últil. Voy entonces a ponerme a ello y terminar mi registro. Muchas gracias por todo.

1 me gusta

Yo recibí un correo hace varias semanas informando que se habilitarían las cuentas alemanas en el futuro pero no que ya se pudieran utilizar ni cómo hacerlo. ¿Es usted cliente de España y/o ha recibido instrucciones de cómo pasar a tener una cuenta?

Por cierto, tampoco recuerdo haber leído lo que comenta de la tasa de interés negativa ni la compensación. Gracias.

1 me gusta

La cuenta la tengo abierta a través de Degiro España (aunque no vivo ahí) y la transición la están realizando por lotes. Si aún no le ha aparecido ningún aviso en su cuenta de Degiro, pronto lo hará (al menos debería haber recibido un e-mail en verano, creo recordar, informando del cambio).

En cuanto a la tasa de interés negativa puede encontrar más información en su página web: ¿Cómo se mantiene mi dinero en DEGIRO? | DEGIRO

La tasa de interés ofrecida por flatex Bank para la cuenta Cuenta de Efectivo en euros es actualmente de un -0.50% (julio de 2020).

La compensación por los intereses negativos solo se otorgará para los primeros 2.500 € en la Cuenta de Efectivo para su divisa local (EUR). Los intereses negativos derivados de cantidades superiores a esta no serán compensados.

1 me gusta

Buenos días,

Ya he cobrado mis primeros dividendos de Diageo en Selfbank: 100% del importe bruto que anunciaba Diageo en su web de relación con accionistas, con 0% de retención en origen y 19% de retención española

Saludos

1 me gusta

Hola, tengo 150k en el banco y llevo meses investigando sobre la inversion pasiva, deberia haber entrado cuando la caida pero estaba aun aprendiendo… bueno el caso es que me he decidido por un roboadvisor por que voy a ser mas constante aunque pague algo de mas comisiones, y myinvestor a largo plazo no acabo de verlo y me gustaria estar en la misma plataforma sin cambios durante años.

Estoy entre Indexa y Finizens y no me decido. En Indexa he visto que no usan fondos globales para la renta variable y en Finizens si… alguien sabe por que? No seria mejor tener fondos globales?

Las comisiones parecen practicamente las mismas:

https://lahormigacapitalista.com/comparativa-indexacapital-finizens/

Pero no me queda claro por que no usan bonos globales. Tambien veo que Finizens usan REITs y en Indexa no? Tambien veo que Finizens usa una parte de liquidez en cartera y Indexa no? No hacen esto todos los roboadvisors?

Indexa:

| Nombre | Código ISIN | Índice | Tamaño (M€) | Tracking error ? |

|---|---|---|---|---|

| Vanguard European Stk Idx Eur -Ins Plus | IE00BFPM9L96 | MSCI Europe | 3.614 | 0,86% |

| Vanguard US 500 Stk Idx Eur -Ins Plus | IE00BFPM9V94 | S&P500 | 6.942 | 0,07% |

| Vanguard Japan Stk Idx Eur -Ins Plus | IE00BFPM9P35 | MSCI Japan | 2.667 | 0,32% |

| Vanguard Emrg Mk Stk Idx Eur -Ins Plus | IE00BFPM9J74 | MSCI Emerging Markets | 8.549 | 2,39% |

| Vanguard Pacific Ex-Japan Stk Idx Eur -Ins Plus | IE00BGCC5G60 | MSCI Pacific ex-Japan Index | 2.408 | 1,26% |

| Vanguard Euro Inv Gr Bnd Idx Eur -Ins Plus | IE00BFPM9X19 | Barclays Euro Non-Government Bond | 2.741 | 0,05% |

| iShares EM Gov Bnd Idx -I2 Eur Hdg | LU1373035663 | JP Morgan EMBI Global Diversified Index | 2.397 | 0,23% |

| Vanguard Eur Gv Bnd Idx -Ins Plus | IE00BFPM9W02 | Barclays GA Euro Government Bond | 6.272 | 0,08% |

| Vanguard Euroz Inf Lk Bnd Idx Eur -Ins Plus | IE00BGCZ0719 | Barclays Eurozone - Euro CPI TR | 2.098 | 0,31% |

Finizens:

| Categoría de Activo | Instrumento Financiero | Cartera 1 | Cartera 2 | Cartera 3 | Cartera 4 | Cartera 5 |

|---|---|---|---|---|---|---|

| Bonos Gobiernos Europeos | Vanguard Euro Government Bond Index Fund Institutional Plus | 28% | 21,33% | 16,33% | 11% | 6,33% |

| Acciones Países Emergentes | Vanguard Emerg Mkts Stk Idx Ins EUR Acc | 2,75% | 6,21% | 8,88% | 11,72% | 14,2% |

| Acciones Japón | Vanguard Japan Stock Index Ins EUR Acc | 0,69% | 1,55% | 2,22% | 2,93% | 3,55% |

| Liquidez | Liquidez | 1% | 1% | 1% | 1% | 1% |

| Acciones Europa | Vanguard European Stock Index Fund Institutional Plus | 4,81% | 10,87% | 15,53% | 20,5% | 24,85% |

| Bonos Empresas Euro | Vanguard Euro IG Bd Idx Ins EUR Acc | 28% | 21,33% | 16,33% | 11% | 6,33% |

| Inmobiliario Global | Amundi IS FTSE EPRA NAREIT Global IE-C | 1,25% | 3,95% | 5,63% | 7,42% | 9,01% |

| Bonos Globales | Vanguard Global Bond Index Ins EURH Acc | 28% | 21,33% | 16,33% | 11% | 6,33% |

| Acciones Estados Unidos | Vanguard US 500 Stock Index Fund Institutional Plus | 5,5% | 12,43% | 17,75% | 23,43% | 28,4% |

| Total | 100% | 100% | 100% | 100% | 100% |

Un punto a favor de Indexa seria que ellos te dicen el capital que manejan y creo que Finizens no lo esta haciendo publico.

Otro aspecto que debe tener en cuenta es que los fondos a los que le da acceso no son los mismos.

La coletilla de “institutional plus” en los fondos (por ej el de emerging markets) indica que en ese fondo va a tener una rentabilidad un poquito mayor, ya que es el mismo fondo pero con las comisiones un poquito más bajas. (Ahí tiene una ligera ventaja Indexa)

En cuanto al asset allocation de bonos y reits ya es una opción personal de lo que esté buscando. En los bonos si parece que tiene sentido indexarse globalmente (habría que ver en detalle qué es global porque realmente si lo que busca es seguridad… y poniéndose en un caso extremo prefiero que todos los bonos sean europeos o americanos a que me incluyan de algún otro país dudoso. Por ejemplo veo que tiene un 20% con categoría BBB, e incluso veo que tiene algún porcentaje por debajo de B)

En cuanto a Reits yo personalmente ya tengo una inversión en vivienda por lo que no deseo exponerme más en este tipo de activo. Si no lo tuviera podría ser una opción para buscar algo de estabilidad y exposición en caso sobre todo de inflación.

El efectivo entiendo que todos los fondos tienen una pequeña parte destinada a efectivo, lo desconozco, pero si en Finizens la proporción es mayor, para mi sería un punto negativo ya que prefiero guardarme yo la proporción en efectivo directamente y que se invierta el máximo % posible del fondo

Para terminar, comentarle que yo si tengo una parte en Indexa, por que tenga en cuenta mis posibles sesgos de confirmación a la hora de comparar limpiamente las dos opciones.

1 me gusta

Hola amigos:

No recuerdo ya si fue en el Antimanifesto, pero una de las señas de distinción del foro era el trato de Vd.

Me gustaría que en la medida de lo posible sigamos con el precepto. Reconozco que soy el primero que tiro la piedra, pues en más de una ocasión he tenido que editar mi respuesta.

Por favor, no lo tomen ataque personal, si no como observación general.

Gracias.

9 Me gusta

Personalmente no le veo sentido a los roboadvisors pudiéndose construir uno una cartera sencilla con un fondo Vanguard o Amundi MSCI World + Amundi/Vanguard Emerging Markets + Bonos Globales/EU

Con dos fondos, un World y uno de bonos globales, se puede hacer usted mismo una cartera que no distará mucho de las rentabilidades que le ofrece el roboadvisor, con la ventaja asegurada de que la comisión es menor.

1 me gusta

Hola

¿Que bonos globales propone usted?

Un saludo

Buenas tardes

Yo utilizo estos dos por disponibilidad en las comercializadoras de las que soy cliente:

Amundi Index J.P. Morgan GBI Global Govies - AHE © LU0389812933 para RF Global

Amundi Index J.P. Morgan EMU Govies IG - AE © LU1050470373 para RF Europa

También se suele usar:

Vanguard Global Bond Index Ins EURH Acc

En este enlace, que creo que se ha compartido en algún otro hilo del foro, vienen los fondos indexados que se comercializan en España y en qué comercializadora, agrupados por tipología, por si quiere echar un vistazo:

También está muy bien la Guía Bogleheads que se han currado en el foro de Bogleheads España. Esta muy bien para centrar las ideas en inversión indexada y también para los que empiezan. En esta guía se ordenan las ideas repartidas por el foro de Bogleheads y la verdad es que ha quedado muy bien

Espero que les sirva de ayuda

4 Me gusta

Estoy muy de acuerdo con esta apreciación, y de hecho estoy en proceso de gestionarlo.

Creo que para empezar, los roboadvisors son una muy buena herramienta que ayudan a no complicarse ni sobre-pensar las cosas para impedir la parálisis por análisis.

Y luego ya se puede ir aprendiendo y decidiendo cómo se quiere mejorar o adaptar más a lo que cada uno piensa.

Muchos desde luego se quedarán en el primer paso y al menos ya será una ventaja abismal respecto a las opciones de que disponíamos hasta hace poquito

1 me gusta

Buenas tardes,

Yo personalmente me decantaría por aquel que me ofreciera una mayor diversificación (puede que esté sesgado ya que yo soy cliente de finizens). En cuanto a comisiones debería importar ya que por lo que comenta va a realizar una inversión importante (por lo que la cantidad que se ahorra en comisiones sí que es importante). En el caso de finizens parten con ventaja porque reducen la comisión cada año que pasa un 0,02%. No sé qué plazo de inversión tiene usted en mente, pero si son 5 años ya se ahorraría un 0,1% en comisiones con respecto a indexa.

Por otro lado, otra de las diferencias es el reit ya que finizens lo incluye e indexa no. Te comparto un artículo que me parece que explica de manera clara por qué invertir en un REIT es algo que aporta valor a la cartera https://lariquezaestiempo.com/tiene-sentido-anadir-reits-a-la-cartera-indexada/ La exposición al reit dependerá del perfil de riesgo que tengas.

Yo no sé si indexa deja una parte en liquidez o no, pero finizens lo hace para no realizar ventas una vez se tengan que cobrar las comisiones y no tener impacto fiscal. A mí me gusta mucho la gestión que hacen.

Espero que te sirva

En este video se puede ver la comision decreciente:

Me llama la atencion este comentario:

El único problema de Finizens en comparación con indexacapital es el número de clientes o capital gestionado (los cuales no he encontrado en ningún sitio). Soy muy principiante y no me gustaría invertir con un gestor que va a quebrar en 4 años

Crees que es interesante que se sepa el dinero invertido?

Otra cosa que veo que ofrece Indexa es la “optimizacion fiscal”:

- Optimización fiscal: Recientemente Indexa ha lanzado un servicio de optimización fiscal para el momento de retirar el capital. De esta manera, ellos retirarán unos fondos u otros en función de las ganancias que hayan obtenido, su impacto fiscal y tus preferencias. También ofrecen el servicio “Tu paga” que permite hacer retiradas periódicas en forma de rentas. Ambos servicios son muy interesantes.

No acabo de decidirme. Creo que Indexa podria contra atacar pronto y ajustar mas las comisiones para competir contra la comision decreciente de Finizens, y me interesa el tema de la optimizacion fisca. La pega que le veo es que los bonos se centran en EU. Quiza es por el tema de optimizacion fiscal? pero que pasa si hay problemas en EU y te pilla solo con bonos en EU?

En principio no lo veo claro, segun esta comparativa la conclusion que saco es que son parecidos excepto que uno invierte en REIT y diversifica algo mas la parte de bonos (Finizens), comisiones decrecientes de gestion, pero Indexa es la que mas a bajado comisiones de forma historica al menos de manera manual, y tiene el tema de optimizacion fiscal.

https://lahormigacapitalista.com/comparativa-indexacapital-finizens/

El tema es que myinvestor no me da confianza a largo plazo, creo que tarde o temprano pondran pegas para contratar fondos manualmente. Quiero poder despreocuparme y centrarme en hacer aportaciones y punto, y que de aqui a 10 o 15 años al liquidar este todo en la misma plataforma con el historial de aportaciones claro y limpio para no tener movidas con Hacienda por que has ido de bpn paribas a renta4 y luego a myinvestor y luego a otro etc con cientos de aportaciones. Luego esta el tema de que a veces hay fusiones de fondos y tienes que estar al tanto para traspasar ese dinero a un fondo equivalente a tiempo o hay impacto fiscal. Contra mas facil menor margen de error para que el gestor tenga algun fallo al hacer la declaracion de la renta.

2 Me gusta

Todos dejan una parte en liquidez si no tendriamos que pasar por Hacienda, creo que finizens lo especifica y indexa no lo incluye como parte del portfolio simplemente.

Por eso mismo yo utilizo Renta4 y Openbank. Completamente de acuerdo en lo que dice, los traspasos de fondos me plantean dudas en cuanto al histórico de rentabilidades, aportaciones, etc…

Espero que sea una preocupación a largo plazo como la inversión

1 me gusta

No debería preocuparse de ello si las entidades de destino son lo suficientemente serias. Vamos que en el momento que uno sale de una entidad que pasa a ser poco seria a una de seria, los fondos traspasados viajan siempre con el único dato realmente importante para cada grupo de suscripción que es la fecha origen y el valor origen, no importa por donde ha pasado por el medio.

Lo que tal vez si puede ser problemático a largo plazo es la posibilidad que dejen de ser libres de tributación las plusvalías en los traspasos entre fondos. En este caso las carteras de fondos con rebalanceos que aplican estos roboadvisors implicarían tener que pasar cada vez por hacienda mientras que un fondo que aplicara el mismo esos movimientos con una cartera por ejemplo de ETF, no le afectaría dicha modificación.

8 Me gusta

Creo que está sobre-analizando los activos. Si fuera el caso de que no se decide por la forma de inversión y está pensando si debería indexarse, o debería buscar fondos activos o DGI, le diría que lo pensara con calma y evaluara pros y contras.

Sin embargo creo que tiene usted muy claro lo que quiere hacer, y simplemente duda entre 2 opciones que son muy similares entre sí. Mientras sigue valorando las diferencias entre ambas sigue perdiendo tiempo en el mercado, por tanto creo que lo mejor que puede hacer es dividir su capital en 2 y meterlo a partes iguales en ambos roboadvisors.

Ahí podrá comprobar también otros aspectos como las interfaces de usuario, la relación con los clientes, etc, mientras sigue decidiendo cuál de los 2 le convence más.

Una vez lo tenga claro, puede usted traspasar todo a la opción ganadora y continuar con ésta los 15 años siguientes.

Espero que le ayude a decidirse

6 Me gusta

Una duda referente al traspaso entre fondos:

A efectos fiscales se considera la venta de las primeras participaciones suscritas en un fondo (FIFO aplicado al fondo), o las más antiguas en ser compradas (traspasadas de otro fondo) y por tanto más recientes en el fondo que se quiere vender (sería como un FIFO aplicado al total de la posición)?

Es decir si en el 2020 traspaso una participación X del fondo A (comprada en 1900) a un fondo B con Y participaciones compradas en 2000. Que se vende antes las X traspasadas desde el fondo A (de 1900) o las Y (primeras del fondo B, pero 2000)

No se si me explicado bien mi duda,

Muchas Gracias a quien pueda confirmarme este tema ya que en función del mismo tendré plusvalías o minusvalías al vender el fondo B

1 me gusta

Le recomieno que lo pregunte a la gestora si es razonablemente de fiar. Vamos en sus tiempos no solía ser buena idea preguntarlo a BNP por ejemplo.

Diría que antes van las participaciones más antiguas independientemente de que parte de esa antiguedad corresponda a estancia en otro fondo, pero no se lo puedo asegurar, con lo cual a ver si alguien lo confirma o lo desmiente. Seguro que @Manolok nos lo aclara.

Así es SIEMPRE, se venden o traspasan las participaciones más antiguas, aunque estas se hayan incorporado mas recientemente a otro fondo. Da lo mismo los múltiples traspasos que se realicen de un fondo a otro, las participaciones siempre llevan anexo la fecha de compra inicial y esa es la que la gestora toma para comunicar a hacienda cuando se realiza la venta. No se si me he explicado muy bien.

6 Me gusta

Buenas tardes, tan solo paso por aquí para hacer una pequeña reflexión sobre la importancia en que se diseñe una estrategia educativa en cuanto a educación financiera se refiere. Me explico

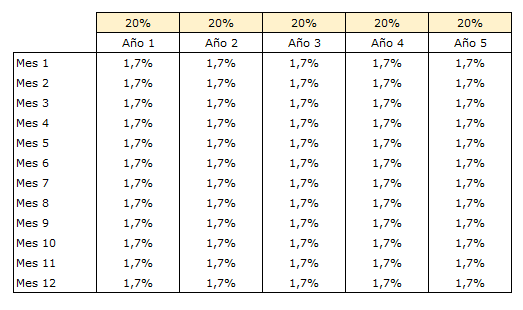

Un amigo me presenta hoy una oferta que le han hecho en “Banco X” (por no desprestigiar aunque se lo merecen, porque es para ir al Banco de España) sobre ahorro a largo plazo. Esta es la propuesta en cuanto a las comisiones a cargar:

¿No es denunciable este nivel salvaje de comisiones?

Yo no soy ningún experto, de hecho me considero un iniciado en todo este mundo, pero sin una cultura financiera básica, uno firma tan tranquilo, y todavía se cree la historieta del gestor de turno diciendo “Los costes son en cuanto a la gestión, pero es un buen fondo”

Disculpen el tono de este mensaje, pero no salgo de mi indignación. Saludos

2 Me gusta

¿Está seguro de que ese documento es correcto?

1 me gusta

Entiendo que son las participaciones más antiguas en el fondo que se reembolsa

Es obviamente Mediolanun

Supongo es un seguro de ahorro que invierte en fondos de fondos de su propia gestora (los famosos, por lo caros Best Brands). De espanto

Suscripción del 13.31% (que será de la prima del seguro de ahorro) y 3.16 anual …

8 Me gusta

https://cincodias.elpais.com/cincodias/2020/03/11/extras/1583922620_188630.html#:~:text=La%20entidad%20ha%20obtenido%20el,por%20la%20consultora%20independiente%20Stiga.

Pues los clientes parece que están muy satisfechos con el banco oiga. Que país.

No es oro todo lo que reluce

Vaya tela con los medios… entristece que con tal de pagar se pueda publicar lo que se quiera

5 Me gusta

He estado mirándolo y esas comisiones serían las del primer año (que incluye una comisión de suscripción del 5% más la prima del seguro que bien dice @Manolok

Por otro lado, luego tienen gastos corrientes de más del 3% anual y comisión de éxito. Vamos, todo en uno

2 Me gusta

Dígale a su amigo que huya de esa entidad en 3,2,1…

Tengo que reconocer que empecé en esto de los fondos en esa entidad en 2016, proveniente de depósitos, ingenuo de mí, y todo parecía muy bonito. Estuve bastante confiado hasta el batacazo de finales de 2018, en el que, ya con la mosca detrás de la oreja, me comencé a informar sobre la inversión en fondos y comencé a proponer a mi family office cambios en la cartera. Me hice un excel con todos y cada uno de los movimientos, suscripciones, comisiones…y tras analizar todo esto, salí espantado hacia BNP.

Creo que esa huida, y conocer este foro, han sido las mejores “operaciones” que he hecho (y probablemente haré) en toda mi carrera inversora

9 Me gusta

Hola, una duda que tengo: Alguien usa N26 para hacer las aportaciones?

Como soy autonomo mi idea es abrirme otra cuenta corriente para separar la actividad de autonomo. De paso tambien la utilizaria para gastos por que N26 segun leo ofrece sacar dinero de todos los cajeros de España sin comisiones? como lo hacen?

Lo unico que no me hace mucha gracia es no tener oficinas fisicas por si acaso, pero en principio parece que lleva este banco ya bastante tiempo funcionando bien.

Bueno el caso es si podria usar ese banco para vincularlo con Indexa, Myinvestor o lo que sea que acabe usando. Segun entiendo te dan un IBAN Español.

Tengo una BBVA sin comisiones tambien pero esta la uso para exchanges de bitcoin y no quiero mezclar esto con otros temas por el riesgo de que ha veces algunos exchanges te bloquean la cuenta corriente.

Saludos

Yo uso N26. Las retiradas en cajeros no tienen comisiones pero están limitadas a 4/5 por mes (no recuerdo la cifra exacta).

En mi opinión, es igual que cuenta uses. Simplemente se trata de una transferencia a tu broker, ya sea de ida (cuenta->broker) o vuelta (Broker->cuenta)

1 me gusta

No se si esto iría aquí pero al final es una petición. El podcast con Fernando San Emeterio me gustó mucho y hoy me ha venido a la mente al ver que el futbolista Esteban Granero ha participado en la publicación de un libro sobre inversión ¿Creen que se podría tantear su participación en uno de los podcasts? @jvas

Dejo el link al capítulo del podcast por si alguno no lo ha escuchado aún ![]()

4 Me gusta

@agenjordi Muchas gracias por su respuesta.

He preguntado a la gestora (de Banco caminos) y me indican que efectivamente son las más antiguas en función de la fecha de compra, aunque sean más recientes en el fondo que se vende. Me ha sorprendido porque yo pensaba que en cada fondo lo primero que se vendía era lo más antiguo en ese fondo en concreto - FIFO aplicado al fondo - pero en esto de la inversión siempre se está aprendiendo …

@Luisep11 : Gracias por la respuesta, esto es lo mismo que me han indicado de la gestora del banco. Las participaciones viajan con fecha de compra, de modo que se incorporan al nuevo fondo con más antigüedad que las que ya estaban anteriormente (Lo remarco por si a alguien que tenga la duda le puede servir, a mi aprenderlo me va a costar pagar una plusvalía que no pensaba  ).

).

@Manolok Gracias por la respuesta.

2 Me gusta

Buenos dias,

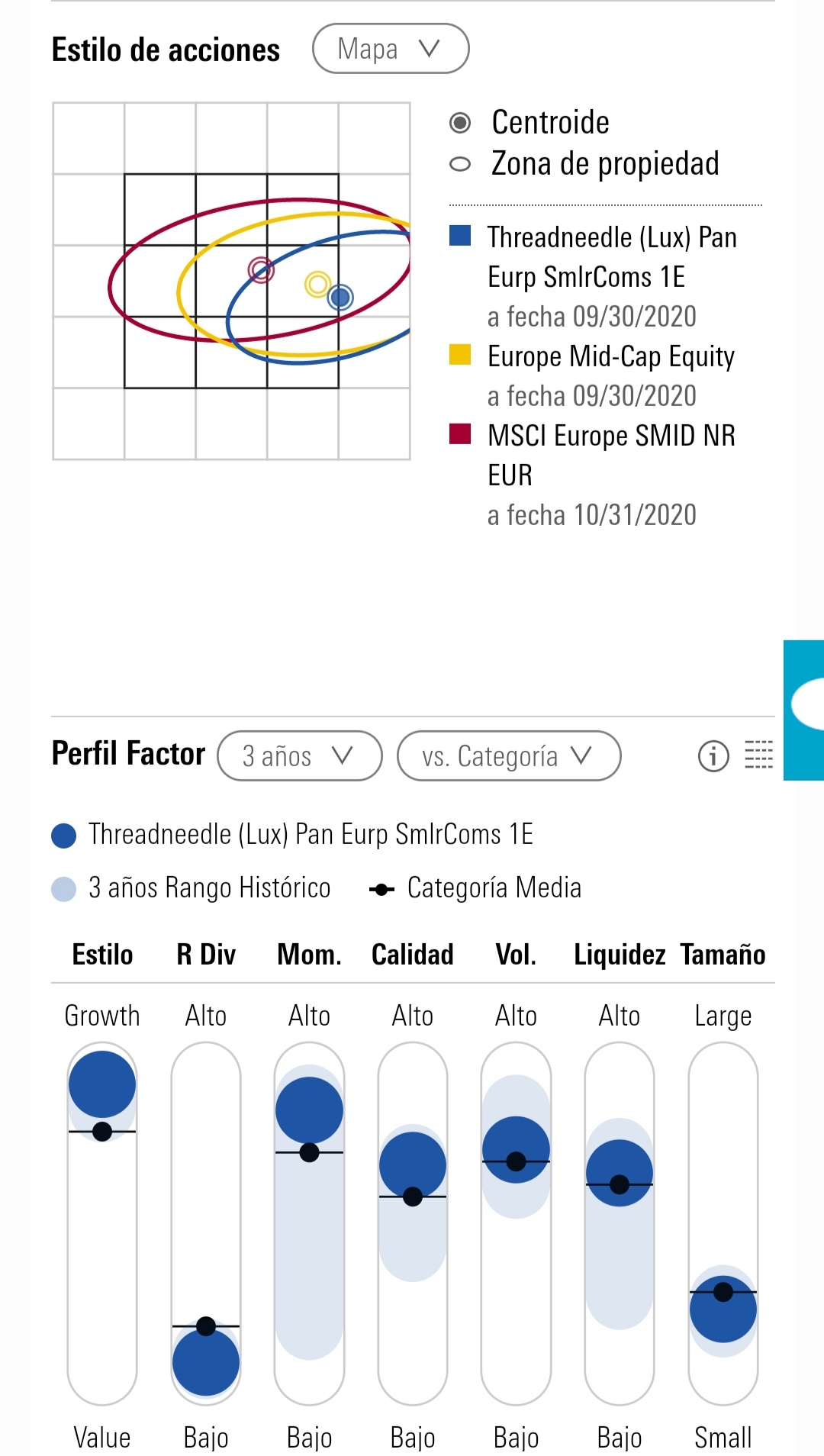

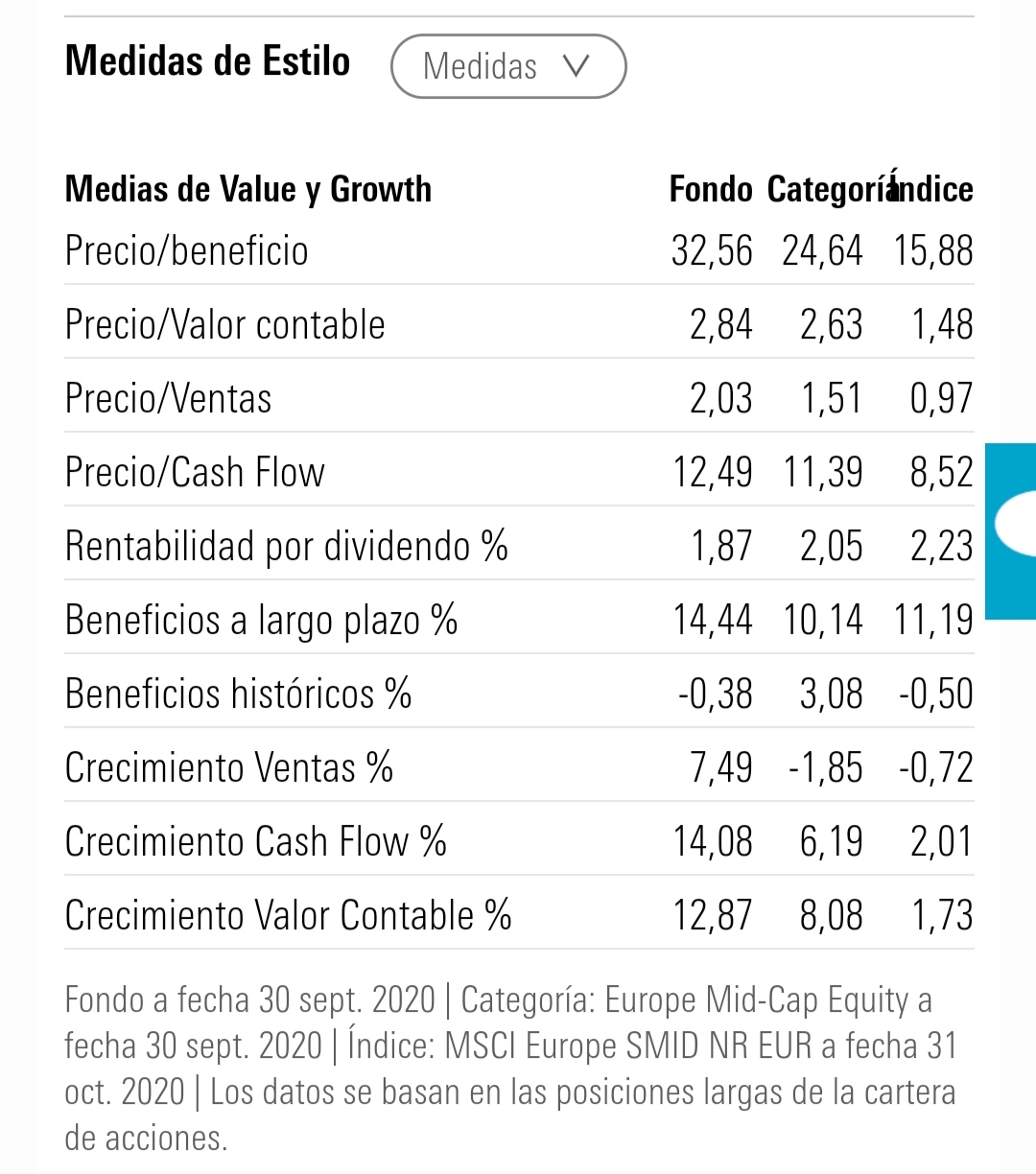

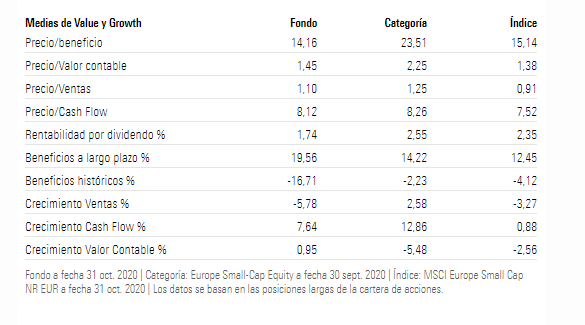

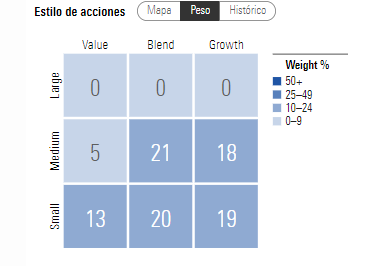

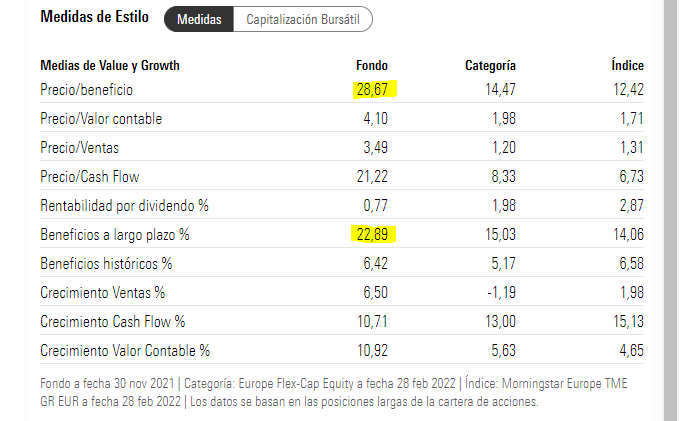

Una consulta, hace un tiempo que sigo el fondo Threadneedle european smaller companies 1e, ¿Porque lo sigo? Por la gestora(llevo el global de la misma) y para reducir la exposición a USA, tanto de la cartera como del Global small caps de Threadneedle. Pero aqui entran mis dudas, si bien la posible incorporación serviría para diversificar geográficamente no valdría para diversificar por estilo de inversión(cosas de la gestora), ambos estan muy escorados al growth y con multiples exigentes. Por lo que me estoy planteando un fondo mas estilo blend o en todo caso ligeramente value(hecho que descarta el Groupama avenir euro, que tambien sigo), ¿tienen ustedes alguna referencia que les encaje?

Saludos y muchas gracias.

Yo hace tiempo (No recuerdo en qué hilo fue hice referencia) a uno que tenía la casa Fidelity bastante majo

Edito:

Lo he encontrado, aquí lo tiene:

2 Me gusta

Gracias, le hecho una ojeada, a simple vista el estilo de cartera me encajaria mejor, sigue estando algo escorado al growth pero ni de lejos como los comentados.

3 Me gusta

Una cartera a 14 veces beneficios tal y como está el mercado no crea que lo es!

Está “a mitad de precio” que la que antes ha mostrado.

A mí me parece que es lo más parecido a un “Blend”

3 Me gusta

Pues si, lleva usted razón, es el mas blend de los que visto.

1 me gusta

Buenos días, quería consultarles por cómo nos va a afectar la Tasa Tobin. He recibido esta información al respecto, y si efectivamente gravan 0,2% de la compra, nos va a costar más que las comisiones de compra de estas acciones.

Ej: Al ejecutar una put vendida de BABA (260 USD) el importe de la compra será 26.000 USD, con una comisión (en interactive brokers) de entorno a 2 USD, y una tasa tobin de 52 USD. ¿Hay algo que no estoy teniendo en cuenta, o realmente es así el cálculo?

Les dejo la información que me ha llegado al respecto:

Tasa Tobin

El próximo 16 de enero de 2021 entrará en vigor en España un nuevo impuesto que gravará la compra de acciones de compañías cotizadas. No todas las compras de acciones están sujetas al nuevo gravamen. A continuación, te explicamos en qué consiste, qué operaciones están sujetas al impuesto y cuáles no.

¿Qué grava este impuesto?

El Impuesto sobre Transacciones financieras (en ocasiones conocido como “Tasa Tobin”) gravará con un 0,2% la compra (por tanto, no es aplicable a las ventas) a título oneroso de acciones cotizadas de compañías españolas, cuando se cumplan las siguientes condiciones:

- Que la sociedad tenga acciones admitidas a negociación, ya sea en un mercado español, un mercado regulado de otro país miembro de la UE o en un mercado equivalente de un Estado no miembro de la UE.

- Que el valor de capitalización bursátil de la sociedad sea superior a 1.000 millones € a 1 de diciembre del año anterior.

- Quedan sujetas tanto las operaciones ejecutadas en las bolsas como fuera de ellas (como acuerdos directos entre las partes). El impuesto también grava las adquisiciones de certificados de depósito (como los ADR de empresas españolas cotizados en Estados Unidos), así como las que deriven de la ejecución de bonos convertibles, instrumentos derivados o cualquier otro instrumento financiero.

1 me gusta

La tasa Tobin entiendo que repercute solo su acciones españolas, y no creo que los derivados estén afectados (por lo menos en Italia y Francia era solo para acciones; aquí no lo se pero me parecería raro).

Comprando acciones que no sean de esos países la tasa no afecta en nada

2 Me gusta

ok, mis disculpas, elegí mal el ejemplo entonces.

Si fuera AENA a 142 x 100 acciones sería una comisión de la tasa tobin de 28,4 euros. Pero según lo comentado y parece que concuerda por lo que estoy leyendo por ahí, los derivados no estarían afectados, y por tanto sólo afectaría si deseo comprar directamente las 100 acciones (quizá este no sea mal método entonces para saltarse la tasa cuando se desea comprar 100 acciones de algo. Será más útil para acciones de menor importe nominal)

Muchas gracias!

1 me gusta

Gracias, @Dudweiser , por supuesto lo añadimos al “pipeline” de invitados.

Hemos llevado una marcha muy fuerte de podcast, lanzamiento de blogs etc… y vamos a intentar bajar un poco el pistón. Uno se cree que es capaz de llevar bien un ritmo fuerte y la realidad tozuda te demuestra que tienes frenar

4 Me gusta

Pero he leido en su web que N26 no participa con Hacienda, osea que al liquidar no se vera reflejado esos movimientos para que el gestor me haga la declaracion de la renta?

Tambien he visto que no envian una tarjeta de debito a no ser que pagues dinero por uno de los planes mensuales?

Buenas tardes,

En el día de hoy me acaban de aparecer en la cartera de IB un total de 6 acciones de Viatris (VTRS). La verdad es que me ha sorprendido y buscando un poco de información en el broker, veo que se trata de esto

No se muy bien que implicaciones tiene esto. Entiendo que Pfizer ha creado una nueva empresa (¿filial?) y ha repartido acciones de dicha empresa en base al número de acciones que poseas.

¿Alguien me podría explicar que consecuencias tiene esto?

Hola, tengo algunas dudas que no he podido resolver leyendo por el foro.

Hace unos días compré dos acciones de robótica, “yaskawa” y “Fanuc”, en la bolsa de frankfurt, ya que desde Mi broker DEGIRO solo me dejaba comprar lotes de 100 en la bolsa japonesa y estos se me iban de precio…

La cuestión es que el volumen de estas dos compañías en la bolsa de frankfurt es muy muy bajo, son acciones que quiero mantener durante años, entonces supongo que no correré riesgo, porque no tendré prisa en vender si caen de precio.

La duda es —> si el hecho de que el volumen sea tan ridiculo no tendrá algún riesgo más, del cual no sea consciente, como que dejarán de cotizar dichas acciones en la bolsa alemana etc.

siento si la pregunta es absurda, está ya comentada etc, pero me ha sorprendido un volumen tan ridiculo.

Paso las fotos con el volumen de dichas compañías, gracias.

4 Me gusta

El tema de que excluyan la acción en esa bolsa no sabría darle opinión.

En cuanto al volumen negociado, a mí hasta me gusta que sea bajo.

Muchas órdenes que pones limitadas entran fácilmente si otro vende a mercado a la hora de comprar.

La liquidez en estos casos, suele ser muy curiosa.

En el momento que la acción cae bastante uno tiene la liquidez que quiera para comprar, en el sentido contrario es justo al revés. Si está subiendo mucho aparecerá gente que quiere comprártelas.

Por otro lado, aunque vea que se mueve poco, seguramente en el mercado de bloques se negocie bastante.

Si es accionista de largo plazo, debería de preocuparse de la primera parte y no de esta segunda.

5 Me gusta

Lo primero, muchas gracias @camacho113 y @Herradura.Azul por molestarse en contestar.

me han dejado más tranquilo con sus respuestas, soy inversor de largo plazo, sobre si dejaran de cotizar en esa bolsa, me informaré mejor en el broker, aunque tengo entendido que se venderían automáticamente, pero de esto me informaré en DEGIRO. Lo dicho, muchas gracias.

2 Me gusta

Si le sirve de referencia, mire los volúmenes de las principales empresas del fondo Magallanes Microcaps, del que soy sufrido inversor:

Y eso en un fondo de 60 MEUR.

4 Me gusta

Yo estoy en su misma situación Adrián, creo que voy a venderlas, ya que no sé nada de esa nueva compañía. Saludos.

1 me gusta

Les planteo una duda que ha rondado por mi cabeza durante el día de hoy, no creo que la duda me quite mucha energía pero el solo hecho de dudar ya puede plantear cosas interesantes.

Marco de la duda:

La desgravación de los planes de pensiones hasta 8000e llega su fin.

Blackfriday, mi banco(ING) ofrece un préstamo personal preconcedido a un “bajo interés”(promoción personalizada, cada uno tendrá su TAE), en concreto el mío 3,3TAE.

Dudas:

Lo coges y aportas el máximo dejando la cuenta corriente intacta, aunque podrías aportar sin el préstamo. Pero así el colchón sigue allí, ya lo devolverás sin problemas mes a mes y aprovechas la devolución del IRPF.

No lo coges, si quieres invertir invierte con lo que tienes en la cuenta, que las deudas hay que devolverlas.

¿El TAE es atractivo? ¿No? ¿Qué Tae seria atractivo?¿con el 0,5% tendrías la misma duda? ¿la deuda ni regalada?¿o pájaro en mano?

De momento, mi opción es que la deuda ni regalada, aunque con los PP parece que con la desgravación te den para invertir duros con 4 pesetas y este es último año.

¿Ustedes dudan? ¿o lo tendrían claro?

Un saludo.

1 me gusta

Si el 3% de ING le hace dudar, mírese la promoción de MyInvestor, que es para planteársela, sobre todo teniendo indexados de bajo coste :

Veo que era hasta Septiembre, no se si habrán sacado algo nuevo. Aun así mi intención es la de añadir al debate de ¿qué intereses hace el apalancamiento interesante?

1 me gusta

Si lo tenia visto, condiciones a parte, el de myinvestor es a 14 años, no lo veo. Si una de las dudas era ¿Deuda? a ese plazo por mucho buen TAE que tenga no quiero que eso penda sobre mi cabeza. El de ing no es un prestamo finalista y la idea seria liquidar en el plazo minimo exigido(27meses), por lo que podria usarse para chuches o para un PP indexado en cualquier comercializador.

1 me gusta

Hola amigos:

Les planteo la siguiente duda/ejercicio:

Imaginen que tienen 100.000 € repartidos en varios fondos, de temática distinta: valor, growth, quant, calidad, indexado, etc, y quieren disponer de 2.000 €/año.

¿Qué estrategia seguirían? ¿Reembolsar el que haya dado más plusvalías? ¿el que “va más rezagado”? ¿Capital idéntico en todos?

Imaginen también que estamos igual de felices con todos los fondos de la cartera.

Agradecido por su opinión.

10 Me gusta

Si no se hace a todos por igual, al final se está haciendo market timing se quiera o no.

Como en todo la respuesta será “depende”.

¿El que más ha caído se lo merecía o está más infravalorado?

Viceversa para los otros…

Buena pregunta nos trae hoy de parte viernes cuando los cerebros están ya cansados de la semana!

6 Me gusta

Si todos son igual de valorados y queridos en la “familia” y todos son de renta variable, reembolso igual para todos, procurando no hacerlo a todos al mismo tiempo y, como criterio, reembolso primero de los “recién llegados” o “recién traídos por la cigüeña”.

4 Me gusta

Por conseguir el máximo rendimiento jugaría lo mejor posible la combinación de plusvalías-minusvalías para pagar lo menos posible a hacienda. No hace falta que me llamen patriota.

Se que acabaré pasando por caja tarde o temprano, pero se lo dejaría siempre al Dudweiser del futuro, que sea un patriota ya de viejo.

7 Me gusta

Consideraría la hipótesis del traspaso a fondos de distribución y que lo que se necesite como renta salga de los dividendos

15 Me gusta

Pongamos que no se lo merecía (si por ésto se refiere a si el gestor dejó de hacer bien su trabajo). Sobre si está infravalorado/sobrevalorado, yo no lo veo tan fácil. No tengo esa experiencia aún.

¡Deberes para el “finde”! ![]()

Gracias @Fernando8751, buena elección sin duda.

Esta me parece una gran opción también. Gracias @Dudweiser

Creo que uno debería pagar los mínimos impuestos posibles, por supuesto dentro de la legalidad. No abogo por evitar los impuestos, pero tampoco buscarlos. Luego si quiere hacer donaciones, ya es un plus. Es mi opinión, vaya.

Aquí se me plantean 2 cosas:

- Dejaría de ser la estrategia de mix de fondos que quería (valor, quant, etc).

- Creo que fiscalmente es más ineficiente una retirada en fondos de distribucción. Lo discutí con @Alcorcon en otro hilo, que ya no me acuerdo.

¡Muchas gracias a todos por su opinión!

3 Me gusta

Aunque solo sea por no sacar calderilla de muchos fondos y complicar en exceso mi excel de control particular y la declaración de Hacienda, vendería los 2000 EUR de un único fondo cada año.

Vendería el que mejor lo haya hecho en conjunto los tres o cuatro últimos años. Prefiero vender el que mejor lo ha hecho en varios años y no en uno por aquello de que los sectores de moda suelen estarlo más de un año.

Parto de la base de que no tiene preferencia por ningún fondo.

Yo le tengo manía a hacer muchas operaciones pequeñas. Hago aportaciones a fondos cada 6 meses en lugar de cada mes precisamente por limitar las operaciones.

6 Me gusta

No estoy seguro de que @Fernando8751 se refiera a ello , por el sistema FIFO, quizás las participaciones más antiguas sean las que hay que mantener. Es más una pregunta que una opinión.

2 Me gusta

Buenas tardes a todos.

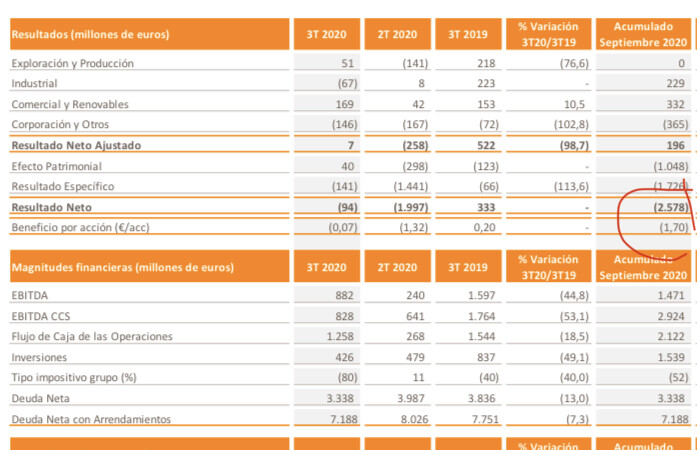

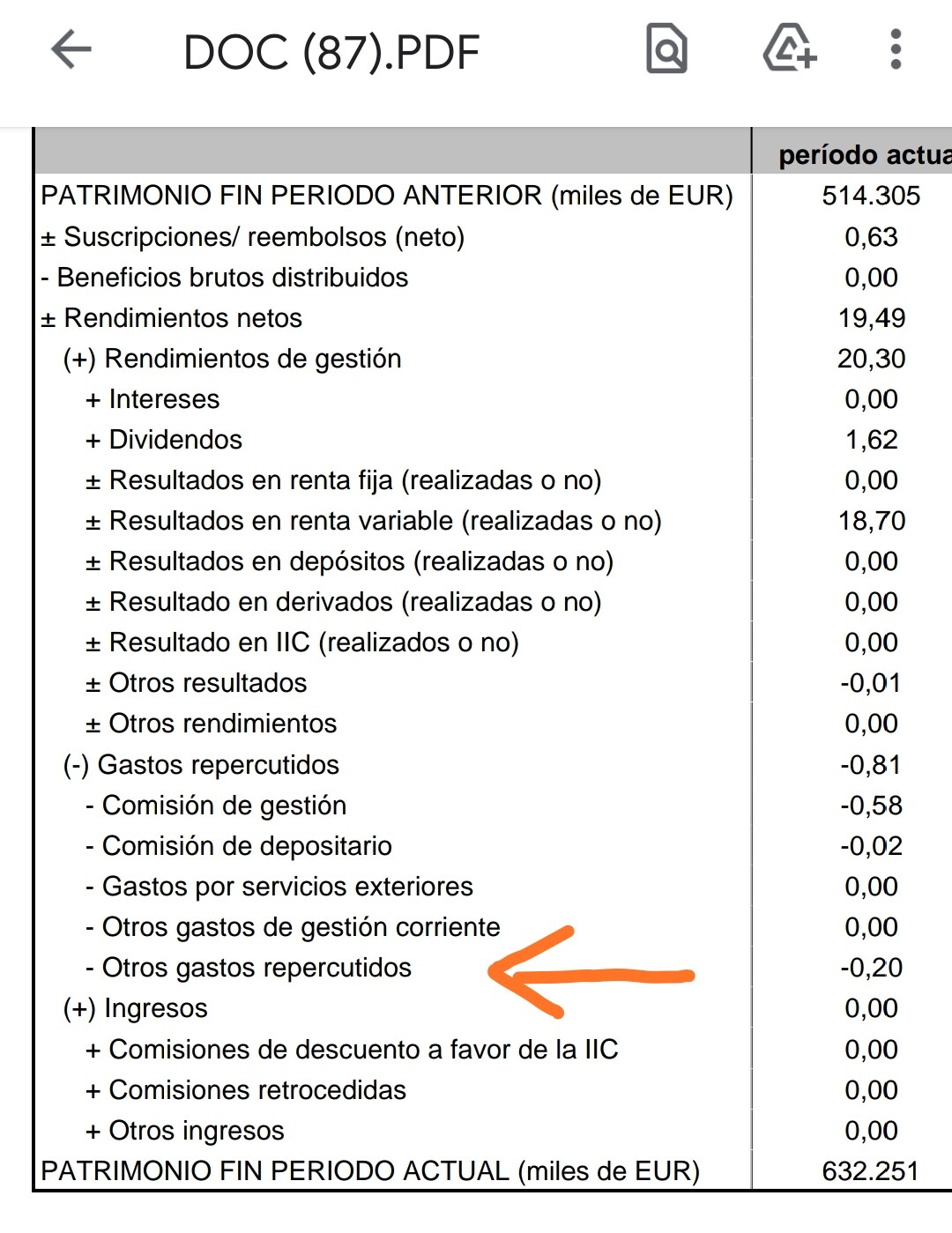

He visto varios comentarios leyendo el foro al analizar empresas que presentan los estados financieros de la empresa estudiada en este formato (lo subo en enlace porque no me deja adjuntar imágenes)

https://ibb.co/HN8dWyr

He buscado por todas partes en la CNMV y solo consigo descargar el PDF redactado por la empresa sin los número de cuenta del PGC como se muestran en la imagen y querría saber si conocéis donde se pueden descargar en este formato.

Gracias a todos y muchas gracias de antemano a las respuestas

1 me gusta

Si, @amuradoya, me refería a eso, pero no sé si mi razonamiento es bueno.

2 Me gusta

Esto de invertir en fondos exclusivamente mientras se construye cartera y aumenta capital, por eficiencia, está muy bien, pero cuando esté creciendo yo le veo muchas ventajas a diversificar en acciones individuales (dividendos), ETF’s que también pueden pagar dividendos o incluso CEF’s (@Fabala ha creado un par de hilos sobre este medio). La idea de invertir en fondos de distribución también puede ser muy buena.

De manera que, llegado un punto, no todo ha de ser vendido. El tiempo, el ahorro y la inversión sistemáticas puede hacer mucho por ello.

Quizá.

2 Me gusta

Hola, me gustaria abrir una cuenta a parte para usar para hacer aportaciones a fondos, comprar acciones etc. Habia pensado en N26 pero aqui dice esto:

No colabora con Hacienda ni la Seguridad Social por lo que no es posible tener recibos (p.ej. autónomos) domiciliados con ellos, ni cobrar (p.ej. devolución de la renta).

Tendre algun problema a la hora de hacer la declaracion de la renta? Cuando liquide una accion o un fondo, tendra mi gestor esa informacion para realizar la declaracion de la renta o no le avisara al usar N26? No entiendo realmente si “no colabora con Hacienda” me afectara en algo

Pidiendo disculpas de antemano por haber creado previamente un hilo nuevo, traslado aquí mi anterior mensaje:

Hola a todos. Tengo varias dudas con la operativa en DeGiro que no consigo resolver, a ver si me pueden ayudar:

-

Se trata de Moderna, la de la vacunita de marras. Las tengo compradas desde febrero y aprovechando las subidas del viernes y hoy, quiero empezar a vender. Como está en subida libre, había pensado ir poniendo un stoploss ajustado y siguiendo al precio. El viernes cerró en 127 dólares y hoy en preapertura está en 135.50. ¿Qué sucede si pongo un SL en 132 dólares si a) abre por encima de 132 b) abre por debajo de 132?

-

¿Si emplazo una orden limitada de venta y el mercado abre por encima, se ejecuta la orden al precio de apertura? ¿O se ejecuta al precia indicado por mí y algún agraciado se las lleva más baratas?

Muchas gracias de antemano.

2 Me gusta

Depende si es una orden de Stop de venta Limitada o a mercado. No conozco Degiro, por lo cual no se si tiene posibilidad de elegir que tipo de orden stop de venta desea.

La diferencia entre los dos tipos de ordenes es que ambas se activan cuando se alcanza el precio que hace saltar el stop , y en el primer caso entra en mercado una orden limitada y en el segundo entra una orden a mercado.

En general si pone una orden stop de venta limitada o a mercado y la acción abre por encima, la orden se queda pendiente de entrar a mercado cuando el precio toque el nivel fijado

Si la acción abre por debajo, la orden se activa en abertura y , en el caso de una orden de venta stop limitada esta se queda pendiente para ejecutarse hasta cuando el precio alcanza el limite que se ha fijado para la venta.

En el caso de una orden stop de venta a mercado, esta se ejecuta a mercado en el momento de abertura al precio que sea.

correcto; será una orden que entrará en mercado en abertura y atacará la demanda al precio que sea y que se ejecutará a un precio igual o superior al limite que Ud ha fijado

5 Me gusta

Muchas gracias por la aclaración. Al final puse la orden de venta limitada a 138 dólares y se me vendieron a 143. Estoy muy contento, es mi primera 4.5-bagger.

7 Me gusta

Felicidades…

1 me gusta

Tengo una duda sobre el factor divisa y el cambio dólar euro (supongo que también habrá que meter el yuan y el yen en la película). Como suelo hacer, pido disculpas si digo alguna barbaridad, como me fastidia ahora haber descuidado los conocimientos en economía. Sirva de ejemplo que fue la última asignatura que aprobé en la carrera y tengo que reconocer que no me enteraba de la misa la media.

Veo que los fondos en euros que llevan compañías que cotizan en otras divisas ven como su VL padece la “fortaleza” del euro. Me llamaba la atención que el SP estaba en máximos anuales mientras los fondos indexados al SP&500 en euros, no.

Entiendo que de cara al largo plazo esto no tiene gran importancia (o sí), pero me preguntaba si en el corto plazo la devaluación actual del dólar está abaratando los fondos en euros que llevan compañías que cotizan en la bolsa americana. Que si el dólar vuelve al valor de marzo esto supondría sobre un 10% de revalorización de las compañías que cotizan en USA, o ir a peor si el dólar se sigue depreciando.

4 Me gusta

@Lotas, si un fondo cotiza en euros y los activos en los que invierte cotizan en otra moneda, el cambio de divisas puede tener una influencia grande en su desempeño, especialmente en el corto plazo.

Simplificando la cuestión, imagine que usted tiene acciones de una compañía americana que cotiza en dólares y sube un 20% en un año, pero el cambio euro/dólar también sube un 20%. Pues usted sigue igual que cuando entró, ganando 0%.

Ahora bien si esta compañía americana tiene ventas en Europa es muy posible que esto le haya venido bien para sus resultados, por lo que también es posible que la subida de su cotización se deba en parte al efecto divisa. Vamos que a veces son fuerzas que se contraponen y compensan.

Pero bueno, como le he oído decir a @MAA alguna vez, la divisa sale todos los días a jugar y tiene una influencia muy grande en el resultado del partido.

16 Me gusta

Quería saber si es posible desgravarse en la declaración del IRPF, de los gastos que aplican los intermediarios financieros, en este caso me refiero a DEGIRO, por conceptos que no son imputables a una operación en concreto de compra o de venta de activos. Por ejemplo y por ser más explícito, comisiones por conectividad en mercados o comisiones por traspasos internos de Carteras.

Saludos a todos y muchas gracias.

2 Me gusta

En 2008 la cosa estaba en 1,60 imagine… Cualquier cosa puede suceder.

https://twitter.com/maal2al/status/1334519620552757251?s=20

Vanguard SP500 en Euros este año aún no supera máximos pre-Covid19.

Vanguard SP500 en dólares este año en máximos históricos.

10 Me gusta

Curioso, cojonudo para los americanos pero como creo haber leído a algún forero sobre esto, una puñetada para los que pagamos en euros nuestras compras diarias. Supongo que la pregunta del millón será más complicada de responder, ¿a qué se deben estas fluctuaciones? ¿Inyecciones de liquidez de los bancos centrales?, ¿estrategias de algún tipo? Lo de la previsión para el medio-largo plazo se lo dejo a la pitonisa Lola.

Buenas noches,

Les traigo una serie de dudas en relación con la compra de Slack (WORK), de la que soy accionista, por parte de Salesforce.

El acuerdo:

Under the terms of the agreement, Slack shareholders will receive $26.79 in cash and 0.0776 shares of Salesforce common stock for each Slack share , representing an enterprise value of approximately $27.7 billion based on the closing price of Salesforce’s common stock on November 30, 2020,”

Que viene a decir que por cada acción de Slack se recibirán 26,79$ y 0776 acciones de Salesforce. Y ahí vienen las dudas:

-

¿Hay que hacer algo? ¿O en algún momento determinado cuando el acuerdo sea aprobado por todo aquel que tenga que ser aprobado, se producirá el cambio en la cartera por parte del broker?

-

Suponiendo tener 1 acción ¿cómo se obtienen 0,776 acciones de Salesforce? Entiendo que si este es el acuerdo, es porque será posible, pero ¿cómo es posible? ¿Se pueden tener fracciones de acciones? ¿Cómo queda esto reflejado en las carteras normalmente? Lo mismo para el caso de tener cualquier cantidad de acciones que no resultase en un número entero de acciones final.

Muchas gracias por su ayuda!

1 me gusta

Estaba buscando un sitio para ponerlo, pero como no encuentro ninguno, os adjunto un comentario que he leído en twitter, al principio pensaba que era fake, pero no:

Y atención a algunas respuestas:

Contestación final del creador de semejante tweet:

![]()

En definitiva, veo muchas personas que se aproximan al mercado de esta manera y están ganando “a priori” mucho dinero con las Tesla, Palantir y demás acciones que si bien pueden llegar a buen puerto desconocen totalmente.

Como cambie la historia, más de uno va a pasar una mala noche. De verdad, que doy gracias por no haber creído, ni desde el principio, que invertir es eso que pretenden hacer los de arriba.

17 Me gusta

https://www.nasdaq.com/articles/stocks-only-go-up-2020-06-19

no se si conoce a Dave Portnoy, pero gente como esta, y sus fieles seguidores son los que nos encontramos hoy en día en el mercado, con el auge de traders como casas de apuestas

Algunos de sus comentarios:

“Las acciones solo suben”

“Con la volatilidad, es casi como ver deportes”

“Estoy seguro de que Warren Buffet es un tio genial, pero cuando se trata de acciones yo soy el capitan ahora”

12 Me gusta

Con ver @estructurero que en plena pandemia, había más de 5 meses de tiempo de espera para abrir una cuenta en Degiro, uno puede hacerse a la idea de esto que comenta.

Además, toda esa gente ha sido empujada por mis amigos de los anuncios de trading y su IF trabajando 2 horas al día.

Todos estos que hacen tanto ruido en las redes sociales, en el momento que pegan un par de acciones el petardazo hacia el sur, ya no se vuelve a saber nada de ellos.

No se preocupe, nosotros con nuestro proceso y a lo nuestro.

@jvas:

“Nadie espabila en cabeza ajena”

7 Me gusta

Es increíble, si se va a foros tipo Reddit con los comentarios de los hijos de los Robin Hood y demás brokers a coste “cero” ya es directamente para llorar. El problema es que cuándo vengan los problemas todos estos saldrán corriendo y no tengo claro cuánto dinero hay invertido por esta gente que desconoce completamente los riesgos a los que están sometidos.

Por su bien,(y por el nuestro) espero que sea poco significativo.

5 Me gusta

Tras lo ocurrido con el Popular y leer esto, ¿no tenéis la mosca detrás de la oreja?

Banco Santander: tras Banesto y Popular… ¿Sabadell? | Diario16

Las buenas relaciones de la Sra., Botina con el “Desgobierno establecido” hacen temer lo peor…

3 Me gusta

Interesante noticia, lo que pasa es que al leer este párrafo ya se me cae toda la credibilidad, no se si porque el periodista no sabía nada de bolsa o porque quería inducir un mensaje tendencioso:

“Por otro lado, el Popular fue resuelto con un valor en bolsa de 0,32 euros , mientras que el Sabadell llegó a tener una cotización de 0,25 el día 25 de octubre de 2020, lo que le dejaba a tiro de OPA. Ayer cerró en 0,37 euros.”

3 Me gusta

Buenas tardes,

¿Alguno de ustedes sabría como obtener la cotización real del oro en google sheets?

He estado probando con las funcionalidades de google finance y no lo he logrado.

Saludos

1 me gusta

Pregunta, ¿se ha comentado en esta comunidad algo sobre la plataforma ironia.tech para las clases limpias de fondos?. He buscado pero no encuentro nada, si se ha comentado algo agradecería me indiquen donde. Eso de acceder a clases limpias por 100 euros anuales parece muy provocador.

Yo cree un hilo en +D, pero no ha tenido mucho movimiento. En Rankia hay un hilo con bastante actividad y en la Web de Ironia, en un video en el blog y en sus FAQs, explican bastantes cosas interesantes. Yo me he hecho cliente hace unas semanas y realmente las clases limpias valen la pena. Pero la plataforma, y especialmente su web, están un poco verdes. La forma de operar es bastante distinta a la habitual.

3 Me gusta

Gracias @jordil2, he localizado el hilo que abrió y le he leido. Interesante. También he leido lo que se comenta en Rankia, todo interesante y voy a seguir el tema. Repito mis gracias.

1 me gusta

Como ya habrá podido ver en ambos grupos, Javier Riaño está muy activo para responder cualquier pregunta o duda adicional que no haya quedado clara. Es importante tener claro su operativa, que no es la habitual en Renta4, Myinvestor, etc. Para mí, lo mejor de estos nuevos jugadores como Ironia o Myinvestor es que puede hacer reducir las comisiones y favorecer el acceso a estas clases limpias de fondos en otras comercializadoras.

1 me gusta

Sobre MyInvestor, en lo que conozco, me parece interesante por sus dos nuevos planes de pensiones indexados, SP500 y Global World, con unas comisiones totales del 0,49% incluidos los costes de las ETFs donde invierte. También pueden ser validos para compra directa de fondos indexados, Vanguard, Amundi…etc.

Sin embargo en el resto de fondos activos no ofrecen las clases limpias, solo las que les generan rebates de las gestora. No cobran (de momento) comisiones de custodia.

La opción más competitiva es IronIA, que con una suscripción anual de 100 euros, sin más costes, te permite acceder a las clases limpias sin limite de volumen. Tienen una promoción que a efectos prácticos no tienes ningún coste durante el primer año, con lo que puedes probar la plataforma.

Lo que no entiendo es porqué no han creado todavía en ninguna comercializadora una versión mixta: Si el cliente quiere pagar una tarifa fija, de 100, 200 o 300 euros al año o por 2 años, tendría acceso a clases limpias, si no, solo tendría acceso a las clases normales. Yo creo que sería un buen negocio, pero me parece que nadie tiene una oferta así.

Lo más parecido a lo que propone es el proyecto de IronIA para acceder a las clases limpias.

Que comercializadora “tradicional” y no me refiero solo a la de los principales bancos va a renunciar a unas retrocesiones que pueden representar hasta el 65% de la comisión de gestión del fondo, por “solo” 100, 200 o 300 euros… aguantaran con el “statu quo” actual hasta que la normativa, tal vez un MIDID III suprima los rebates o surjan nuevos competidores con modelos innovadores como el caso de IronIA.

IronIA actualmente es una mota de polvo dentro de la industria de los fondos en relación con los volúmenes y número de clientes que se manejan. Si tiene una adecuada difusión podrá tener importantes crecimientos, pero el riesgo para esta industria vendrá si se interesan por este negocio empresas con mucho musculo financiero por decir algunos, Facebook, Amazón, Paypal, Google…u otras menos conocidas y sin necesariamente ser tan grandes y siempre que no tengan problemas regulatorios. Tal vez en su momento puedan aprovechar la experiencia y el saber hacer de IronIA…

De todas formas los cambios en este negocio son muy lentos y eso lo saben bien los principales operadores bancarios que tienen entre 5 entidades más de un 60% de cuota de mercado. Las gestoras y comercializadoras independientes apenas les hace sombra.

Un ejemplo de esto es el desarrollo de los fondos indexados, que para un grandísimo porcentaje de inversores es la mejor opción o al menos que su cartera tenga una significativa parte en indexados. En USA ya superan a los fondos activos y en Europa estamos en un 20% y corregirme pero creo que en España estamos en el 3%.

Vaya chapa que he metido.

1 me gusta

Estoy de acuerdo con lo que expone. Ahora y al ser un proyecto nuevo lo que para mi es reralmente importante es el tema de seguridad. La operativa, el buscador etc son mejorables y lo harán, si no pues se puede trabajar así.

Pero el tema importante es el de la seguridad, por lo que he leido en el hilo de Rankia parece razonablemente seguro, le voy a dar un par de meses de socaire y luego creo que empezaré a operar con ellos.

Si entendí bien el depositario y las anotaciones las llevan en Allfunds, ¿es correcto?

2 Me gusta

Creo que las anotaciones las lleva Ironia, diria que en una respuesta decian explícitamente que no lo llevaba allfunds. Los depositarios de los fondos dependen de cada gestora, y el banco donde lo tenga cada una. No hay cuenta en efectivo en Ironia. El ingreso/reembolso de cada fondo va directamente a la cuenta de nuestro banco.

Si ha leído mis comentarios en Rankia, verá que la seguridad es el principal punto para mi. Bajo mi percepción algunos aspectos están aclarados otros me gustaría que mejorasen.

Sobre el tema que pregunta depositario y anotaciones en Allfunds mejor que le conteste los responsables del proyecto.

1 me gusta

No es así, el reembolso no va directamente a nuestro banco va al banco que se indique en el momento de hacer el reembolso, ni siquiera tiene que ser necesariamente el titular del fondo, ese es uno de los aspectos que me gustaría que se modificase por seguridad.

1 me gusta

Tiene razón. Es tal como comenta. Queria decir que es una cuenta de un banco cualquiera, de cualquier titular. No existe el concepto de una cuenta fija asociada. Desde luego no puede ser una cuenta en Ironia porque no existen.

2 Me gusta

Hola a tod@s,

Necesitor tener vuestra opinión sobre la elección del Broker adecuado entre:

1- De Giro

2- Interactive Brokers

3- ActivoTrade

¿ En qué voy a invertir ?

De momento que pueda invertir con Fondos de Inversión, ETF, compra/venta de acciones USA.

¿ Cuánto dinero voy a invertir ?.

Voy a gestionar unos 10.000€, mi objetivo es empezar con estrategias a largo plazo, por tanto que me compense las comisiones a largo plazo, aunque también realizaré operaciones a corto plazo para obtener plusvalías, y reinvertirlo.

Si el broker queda en bancarrota imagino que como las acciones están registradas a mi nombre, simplemente tendría que cambiar de broker, no?.

Es importante que tenga un buen servicio de atención al cliente, que exista alguien al otro lado.

Qué aconsejáis desde vuestra experiencia ¿ qué recomendaríais ?.

Muchas Gracias de antemano por vuestro tiempo.

3 Me gusta

Si pretende hacer compras a largo plazo, si son superiores a 1.500€ cada una, ¿ha pensado en ING?

Aquí tiene cantidad de hilos acerca de todo lo que pregunta:

Ponga en el buscador “Broker” y le saldrán.

Le dejo el enlace de un par de ellos:

Broker para inversión dividendos a largo plazo

Mejor broker español para comprar acciones nacionales e internacionales

7 Me gusta

Una duda sobre IB. Puesto que es norteamericano (no una filial española), ¿Hay un límite de capital que se pueda invertir? ¿Hay otros intermediarios que no sean nacionales? ¿Hay limitaciones?

Buenas noches,

Yo utilizo DeGiro, tengo 3 cuentas (2 de mis padres y 1 mía) llevo unos 3 años con ellas. Muy contento con la plataforma y con el servicio de atención al cliente. Eso sí, meter más de 20.000€, aunque no es su caso, no lo recomendaría ya que el fondos de garantía de inversiones cubre hasta esa cantidad. No es su caso, pero para tenerlo en cuenta por si consigue alcanzar esa cantidad en unos años.

Saludos,

4 Me gusta

Hola buenos días

Soy nuevo en el foro. Lo primero saludaros a todos!

Tengo una pregunta sobre XTB. Debido s que no cobran comisión a día de hoy hasta 100.000 euros, ¿es un buen broker para comprar acciones y comenzar una estrategia por dividendos? ¿Qué pros y contras veis para llevar dicha estrategia en XTB?

Muchas gracias!

En alguna ocasión he leído en el períodico El Economista hace un par de meses que XTB es el más barato

1 me gusta

Muchas Gracias, echaré un vistazo

1 me gusta

Imagino que por ser un banco Holandés, solo cubrirán allí hasta 20.000€.

Lo compro hace poco un banco alemán. Así , el efectivo está cubierto hasta 100.000€, pero las inversiones sólo hasta 20.000€. En cualquier caso, El efectivo a partir de 2.500€ Lo cobran al 0.5% así que no merece la pena tener mucho efectivo parado en la cuenta de DeGiro. Saludos.

1 me gusta

Creo que yo también voy a investigar y a probar a ver que tal va. En cuánto tenga noticias os aviso!

Felices a fiestas

Buenas tardes,

Una pregunta para los usuarios de Interactive Brokers. Me interesa abrir una cuenta familiar para poder gestionar la cartera de mi madre y la nuestra (conyugal) a la vez.

A pesar de los cambios de país etc, es el broker que más confianza me inspira.

Mi pregunta. La comisión mensual de mantenimiento hasta que tengamos más de 100k nos la aplicarán a las dos cuentas? O sólo a una? Se puede añadir otra cuenta posteriormente?

Muchas gracias y Felices Fiestas a todos!!!

2 Me gusta

Cada cuenta tiene su comisión de mantenimiento de forma independiente.

Si el titular / titulares son los mismos, los gastos de datos de mercado, si uno los necesita, no se repiten para las varias cuentas

en cualquier momento se puede añadir una cuenta

6 Me gusta

Saludos cordiales.

¿Y cara a Hacienda qué gestiones hay que hacer?

A mí me interesaría para evitar, como ocurre con los intermediarios nacionales, que parte de la retención en origen de los dividendos de accs. norteamericanas se quede sin devolver (aunque se haya presentado el formulario W-8BEN).

¡¡¡ FELIZ NAVIDAD !!! Y recuerden que celebramos el cumple de un niño humilde.

![]()

![]()

![]()

Buenas noches,

Estoy teniendo problemas para establecer una cartera “objetivo”. Ahora mismo la tengo hecha un desastre, con varios fondos, acciones y ETFs sin balancear. Uno empieza a leer, aprender, obsesionarse… Y acaba comprando hasta Telefónica, por si acaso.

Al grano: he llegado a la conclusión de que tran tran y punto (gracias, @MAA, eres tan humilde que a veces me olvido de que tu sensatez es de otro planeta), y para ello no hay otra forma que no sea aportar periódicamente.

Para ello, quiero volcar hacia un modelo mayoritariamente indexado inspirado en Bernstein (regiones y un toque de capitalización en EE.UU.) conservando parte de gestión activa y alguna acción suelta.

Mi problema llega a la hora de hacer un Asset Allocation decente, porque no sé muy bien cómo ponderar esa parte activa. Tengo claro que la parte de renta fija va a ser baja y sobre el total de la cartera, pero en la parte de renta variable, ¿sería más conveniente dividir por estrategias (growth/value/indexado) o tratar de complementar la parte indexada con la activa basándome en regiones?

Mi intención es indexar un 65% de la RV, pero para el 35% restante no tengo ni idea de si es conveniente buscar factores geográficos para modificar la parte indexada o simplemente ponderar por tipo de estrategia y olvidarme de si tengo a Bezos en 4 fondos distintos.

Me cuesta dar el paso y agradecería referencias ya que, por mi modo de ser, aunque sé que Indexa capital es muy cómodo, el rocanrrol de maldecir al Paramés de turno no me lo quita nadie. Es como cuando Torres estaba en la selección: no hacía un control bueno en un equipo que jugaba como los ángeles, pero me permitía liberar estrés desgañitándome contra la tele sin gastar un céntimo en psicólogos o zapatillas de correr.

Si no he sido muy claro disculpen mi espesura; llevo un día entero peleado con Excel y todavía no sé diferenciar una columna de una fila.

9 Me gusta

Hola!

Le daré una opinión, por si sirve.

Empiece por algún sitio y avance desde ahí, simplemente como se sienta cómodo.

La parte indexada parece que la da por hecha, quizá eso le ayude. ¿Se indexa al mundo entero sin distinción? ¿O ponderando pesos por regiones? ¿O ponderado pesos por tipo empresa o factores?

Todo eso puede ser indexable, pero depende de lo que tenga ud. en mente.

Si esa parte la tiene ya prefijada, podría optar por usar el restante % para ampliar la diversificación en aquello que esté obviando con la indexada.

Por ejemplo, si tiene la parte indexada “al mundo entero”, podría usar la no indexada para meter mano al gusanillo de los tipos de inversión (value, growth, quant…).

Hay gente que no ve interesante la diversificación, sino lo contrario, y puede preferir usar el % restante para ahondar en un estilo concreto (o región).

Por encima de todo, no se vuelva loco, suelte el excel un rato y dese una vuelta, y elija poco a poco lo que le deje más tranquilo.

Si a usted le encaja, hay muchos caminos que llevan a Roma, el que mejor se adapte a ud. bien estará.

Un saludo! Y suerte!

PD: si no lo ha hecho aún, pruebe los x-ray de las carteras para ver una foto fija de qué está construyendo, por si le ayuda

6 Me gusta

Muchas gracias. La verdad es que mi idea es indexar al mundo entero ponderando por regiones y, en el caso de EE.UU., quizá ponderar también por capitalización (estilo Bernstein). La duda que me surge es precisamente si, como en el caso de Seilern World Growht que llevo, que tiene un 70% de EE.UU. y un 25 %, incluirlo de algún modo en la parte indexada u olvidarme ya que se trata de gestión activa y no puedo considerarlo de cara a la indexación (lo cual en cierto sentido tiene lógica, porque podría caer en la trampa de coger un gestor value de cada país, ponderar y tratar de comprar antes de tirarme por la ventana). Mi intención final el simplificar pero no quiero cometer error de que, pese a compartimentar cartera, acabe concentrando en ciertas regiones.

El Excel simplemente lo uso como herramienta para ponderar las aportaciones de cara al futuro, de modo que simplemente tenga que chequearlo para ponderar una vez al año.

La aplicación X-Ray me suena de Morningstar, pero no he sido capaz nunca de llegar a usarla (no sé si es porque no existe en su versión española). ¿Alguna recomendación?

Aquí encontrará herramientas varias para el x-ray:

Un saludo.

5 Me gusta

Dar el paso, ya es un gran paso.

Todo lo que le podamos decir será con buena intención pero no falta del sesgo de cada uno.

Unos dirán que mejor calidad, otros que ahora es momento de Value, y muchos que indexarse es la mejor opción posible y con garantía de continuidad más viable.

En mi opinión, todos tienen razón ;![]()

Le dejo ahí algo así a bote pronto que tengo fresco por comentar con cercanos sobre por dónde comenzaría una cartera. La referencia de W. Bernstein me parece muy adecuada.

Un 65% indexado.

- MSCI World / SP500

- MSCI EM

- Vanguard Global Small Comp*

Un 35% en activa

- Un Value ( Magallanes o el que usted vea)

- Un Growth (FundSmith, Seilern, MS Global, o el que usted elija )

- BRK (esto es muy personal).

El camino le puede llevar a alguna otra idea muy interesante.

- Alguna acción interesante que por alguna razón sea oportunidad.

- DGI

- U otras cosas que, por ser en mi caso parte interesada, no seré yo el que se lo comente.

Algo lógico y racional podrá no ser lo mejor pero, sin duda, será suficiente.

.

32 Me gusta

Muchísimas gracias. La gráfica de cartera impertinente que compartió en su momento me ha ayudado mucho. Y creo que el punto de partida que usted plantea es sensacional, porque ayuda a aclarar mis ideas: no había contemplado la posibilidad de ir a MSCI + ese Vanguard Small Cap Global que desconocía, y me ha simplificado enormemente la búsqueda.

Y ese 35% de activa tiene pinta de que va por ahí, sin duda. Con el tiempo iré incluyendo en esa parte alguna acción que ya tengo, pero es que, o me hago trampas al solitario, o imprimo billetes, y de momento las impresoras no permiten esa función (quién sabe si en un futuro se colectiviza la “creación de riqueza”).

Un saludo y gracias de nuevo.

5 Me gusta

Necesito ayuda! Tengo una cartera de valores y algunos familiares me pidieron poder invertir en ella, llevando yo toda la gestión. Mi problema es cómo contabilizar las distintas aportaciones, los dividendos recibidos y reinvertidos (en un futuro… o no), la conversión a participaciones, el valor de la cartera para cada participante, etc. ¿Alguien sabe si hay artículos o libros al respecto, plantillas en Excel o Gsheets, software específica asequible? Pensaba que lo tenía, però después de todos los cálculos y una actualización del valor de la cartera superior al 10%, me sale que los participantes hemos perdido dinero! Vamos bien.

Esto hay que hacerlo en cuentas diferentes con titulares diferentes porqué de otras formas se puede tener problemas fiscales.

Hay algunos brokers, por ejemplo Interactive Brokers que permite tener cuentas diferentes vinculada a la principal; es decir la cuenta principal hace una operación que se replica según el porcentaje definido en las varias subcuentas, de forma que cada cuenta mantiene su independencia fiscal.

18 Me gusta

La verdad es que desde que se lo oí decir por primera vez le fui dando vueltas , hasta llegar a la conclusión que es lo mejor.

Es algo así como una CP ( que también forma parte de mi cartera) donde cada tipo de inversión juega su papel en momentos distintos.

Por que elegir solo un tipo de inversión si se pueden tener todas? ( cada una tendrá su mejor y su peor racha en algún momento y cuando llegue el peor momento es cuando tocará meterle gasolina).

3 Me gusta

No se puede tener todo lo mejor siempre.

Comentaba @jvas, en el último Podcast 70, lo que había leído en el libro a Terry Smith sobre el símil de correr el Tour de Francia.

Los sprinter no van bien en contrarreloj, y éstos, lo pasan regular en la montaña. El equipo ha de estar conjuntado y usar bien los recursos para terminar de la mejor forma las carreras.

A menudo, desde que conocí a @arturop y vi su forma de invertir, me parecía muy a lo “Larry Bird”. Un jugador con una diversificación y calidad en el juego excepcional. En muchas ocasiones, aún siendo considerado el mejor junto con Magic.J. no solía liderar las estadísticas específicas en primera posición (en triples si se llevó unos cuántos premios). Pero, en muchas ocasiones, era el segundo en casi todas (triples, rebotes, asistencias, anotación…).

Es el único alero en la historia de la liga que promedió a lo largo de su carrera 10 o más rebotes, 5 o más asistencias y 20 o más puntos por partido.

Muy de diversificación y proceso ![]()

29 Me gusta

En una ocasión me mandaron un enlace a la CNMV que mostraba que entidades españolas comercializaban determinado fondo.

He intentado usar ese enlace para buscar otro fondo y …  no lo logro.

no lo logro.

¿Alguno podría decirme como llegar a la información de la CNMV.?

Para informar la entidad a buscar:

Luego, puede buscar entre las comercializadoras:

También funciona utilizar el buscador de internet con (p.ej.): cnmv polen capital comercializadoras

5 Me gusta

Hola en primer lugar presentarme, soy Jose . En un principio, poco o mejor dicho, ningún conocimiento puedo aportar a este foro. Aunque espero que con el paso del tiempo y con las ganas que tengo de aprender algún día pueda contribuir a enriquecer los temas que aquí tratais. Como digo mi formación financiera es nula. Hasta la fecha por las circunstancias de la vida, las palabras ahorro o inversión estaban fuera de mi alcance. Por suerte en éstos momentos puedo empezar a plantearme un plan de inversión a largo plazo. Mi idea no se si factible, es mediante una aportación aproximada de 100 euros mensuales, invertir en fondos que inviertan en tecnología, alimentación y renovables. No se qué fondos invierten en esos sectores, no se si es rentable invertir 100 euros mensuales, o es mejor ahorrar e invertir por ejemplo 1200 euros anuales. No se si es mejor ir a mi banco o existe algún tipo de entidad que me pueda dar un mejor servicio. En fin para no extenderme más, como veis estoy más verde que la hierva. Os agradecería que me dierais vuestra opinión y empezar a dar un poco de luz a mis dudas. Gracias de antemano, un saludo.

4 Me gusta

Buenas noches,

Después de tirar la toalla con mis padres para que se vayan del Santander y no paguen las nuevas comisiones por cuenta y tarjetas, he intentado buscar algún fondo que no me horrorice (con 5.000 € en fondos no hay comisiones) en su buscador pero no he visto nada. ¿Les suena que puedan tener algo aceptable RV o mixto? Yo había seleccionado para ellos en otras entidades un indexado RV al mundo (o SP500) o el Baelo (mixto).

Gracias

Saludos

1 me gusta

Para buscar los fondos que menciona y con importes tan bajos, tal vez le sirva Myinvestor o Renta 4.

Sí que me gustaría preguntarle por esto:

¿Por qué de este tipo?

3 Me gusta

Entrar a este foro a aprender ya es el mejor paso que ha podido dar.

Para alguien que empieza y con las caracteristicas que está indicando de ahorro periodico y sin complicarse mucho la vida yo siempre recomiendo que mire la indexación, y si es genérica mejor para no tener que acertar o equivocarse con un fondo en concreto.

A medida que vaya usted leyendo y aprendiendo seguro que va conociéndose mejor, y va entendiendo distintas alternativas de inversión que le gustarán más o menos y que mezclará o no según su aprendizaje.

Si quiere leer algo sobre la indexación tiene el magnífico post de @Fabala Los Mitos de la Gestión Indexada

Y tal y como le recomienda @camacho113 myinvestor puede ser un muy buen punto de partida para gestionar esos importes mensuales y con acceso a fondos de muy bajo coste

7 Me gusta

Porque creo que son los tres sectores a largo plazo más seguros y con más potencial

Muchas gracias, Enriqwe y Camacho113 por vuestra contestación. Por lo que veo tengo que empezar devorando toda la información posible sobre fondos indexados, que por lo poco que he leido son los de gestión pasiva que replican un índice. un saludo muchas gracias

1 me gusta

Estoy en su misma situación, pero en Sabadell, y con 10.000 € para evitar que me cobren una pasta por cada transferencia.

Lo bueno de Sabadell: que tienen acuerdo con Amundi.

Lo malo: que no tienen el Amundi MSCI WORLD. Si lo tuvieran, ya no habría problema.

El final de esta historia. Pues casi seguro me moveré a otro banco, con el consiguiente trastorno. Casi seguro ING. Porque en Selfbank me dijeron que no domiciliaban recibos.

2 Me gusta

Que yo sepa ING no comercializa el Amundi World. De hecho la oferta de fondos de ING es muy limitada, pero quizá lo hayan cambiado y me equivoque, en este caso ruego que me disculpe.

1 me gusta

Perdón, tal vez no me haya expresado bien. ING sería para mi cuenta corriente y operativa diaria (recibir nómina, tarjetas de crédito, pagos por internet, domiciliaciones, etc.)

Lo de los fondos Amundi en Sabadell es simplemente por eludir las comisiones en transferencias y demás. Pero como no tienen ninguno que me cuadre, pues no hay forma.

1 me gusta

Yo estoy en identica situacion y nos vamos a decantar por el Carmignac Securité:

https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F0GBR04F94

3 Me gusta

@FGabriel y @renta, gracias por sus respuestas.

Me parece un buen enfoque, no se me había ocurrido. Voy a darle una vuelta.

Saludos

2 Me gusta

Buena jugada la de los bancos con la estrategia de las comisiones y las vinculaciones. De una tacada van a quitarse depósitos improductivos, a forrarse con los fondos y a librarse de clientes no rentables. Serán otras cosas, pero tontos, no.

4 Me gusta

Los tontos somos los clientes

2 Me gusta

Estoy intentando buscar el PER de Repsol, pero tanto en yahoo finance, como el Google finance como en investing no viene, tan solo un NA

¿Alguna idea de por qué?

Muchas gracias

No estoy seguro, pero si ha tenido pérdidas en el ultimo año (como la mayoría de las petroleras) el PER no suele calcularse para no dar un valor negativo.

5 Me gusta

Me temo que es porque este año hasta al menos el tercer trimestre reportado, se encontraba con beneficio neto negativo (Pérdidas).

El PER que se suele mostrar es el forward, por lo que entiendo que aparece la estimación a cierre 2020.

En breves si el mercado estima que volverá a tener beneficios para el 2021, empezará a aparecer el múltiplo.

7 Me gusta

Tontos no, pero algo vagos si. No es fácil o no lo ha sido tan fácil hasta ahora.

Muchas gracias @Pompeyano y @camacho113

Debí haberlo visto

2 Me gusta

Buenas noches,

@renta, el director de nuestra oficina nos ha ofrecido varios fondos indexados, Me queda ver con él los detalles de la comercialización pero hay varios interesantes (por ejemplo, LU0996182563)

Saludos

3 Me gusta

Interesante @Kurosasori, no vi esa opcion en el buscador del banco (Sofia lo llaman, sabe Dios porque…).

No obstante no busco un fondo de RV, ya que este puede oscilar probablemente mas que la RF y hacer que en un momento dado esté por debajo delos 5000 eur. necesarios para la exencion de comisiones y estas se activen.

De hecho en el Carmignac aportaremos unos 5.300 para tener un colchón de un 5-6% que espero que con suerte no sea necesario.

1 me gusta

Si me permite la sugerencia, creo que manteniendo 1000 acciones del SAN en el broker del banco no cobran comisiones sin ningún otro requisito. Ya sé que no es el mejor valor pero por analizar esa alternativa no se pierde nada. Lo malo es que son capaces de volver a cambiar las condiciones dentro de seis meses.

2 Me gusta

Gracias por la sugerencia @Lotas.

Aun tenemos depositadas en el banco acciones de bolsa española de finales de los 90, imaginese con que rendimiento, pero resulta que el banco exige como dice usted computar unicamente sus acciones para esa “vinculacion” y me niego a pasar por ese aro, ademas de que ello supondria añadir unas acciones que nunca compraria en condiciones normales.

3 Me gusta

Exactamente lo mismo pensé: compro 1000 acciones por 2800 EUR y me ahorro 120 EUR al año. Rentabilidad del 4% asegurada libre de impuestos, y eso suponiendo que las acciones tienden a cero y que no cobro dividendos en cash.

Y a los cinco segundos ya estaba recordando cómo la “Cuenta 1 2 3” acabó siendo la “Cuenta 3 2 1”. Vamos, que me veía con 2000 acciones del Satander en cartera el próximo año y 3000 al siguiente.

4 Me gusta

No es una errata, no  Más razón que un santo

Más razón que un santo

2 Me gusta

Buenos días,

Después de varias conversaciones con el director de la oficina del Santander y búsquedas en SOFIA, estos fondos indexados que me ofrecía, no tenían mala pinta (eran 9, contando RF y RV, a los que añadían una comisión anual de 0,36 %), NO están disponibles y solo son accesibles para banca privada.

Por poner en contexto por si alguien no ha seguido toda la conversación, se buscaban alternativas para evitar las nuevas comisiones del Santander para aquella gente que no quiere abandonar el banco (irse sería lo más rápido, sencillo y efectivo).

Estos fondos, aún con la comisión extra, no hubieran sido mala opción. Se vuelve a la casilla de salida: localizar otro fondo o contratar un seguro con ellos. La compra de acciones, coincido con @Herradura.Azul, esta descartada.

Saludos

3 Me gusta

Creo que usted mismo conoce la mejor solución. En mi humilde opinión:

Opción 1: irse (lo que hice yo).

Opción 2: mantener 1000 acciones de SAN (lo que hacía yo antes de irme).

Opción 3: tragar con sus condiciones abusivas y cambiantes.

1 me gusta

Yo lo tengo claro y es lo que haré (irme), tengo más de 1000 acciones y de momento estoy exento de comisiones.

Pero todas estas vueltas las estoy dando por la cuenta de mis padres que no se quieren ir.

Saludos

Si no se quieren ir, permítame que le responda con una frase sacada de una preciosa canción.

You can lead a horse to water but you can´t make him drink.

https://www.youtube.com/watch?v=__yJN2TuBCo

Yo ya lo di por perdido con mis padres y mis tías, aunque al menos van entrando en las cuentas remuneradas.

1 me gusta

Gracias por la informacion @Kurosasori.

Pues me toca hablar nuevamente con nuestra oficina porque en ningun momento me dijeron que los fondos incluidos en Sofia solo fueran para clientes de banca privada…Ni ellos mismos se aclaran, que magnifica imagen dan…

Hola @renta,

Puede que no me haya explicado bien, los fondos indexados que me ofrecieron NO aparecían en Sofia y finalmente solo resultaron ser accesibles para banca privada.

Es de suponer que lo que aparezca en Sofia si sea contratable para el común de los mortales.

En todo caso, le facilito un listado de fondos de terceros disponibles en Sofia que me han facilitado por si resulta de interés

Fondos de terceros disponibles en Sofia.pdf (223,7 KB) .

Saludos

2 Me gusta

Pero todos ellos con una comisión anual adicional, ¿verdad?

Hola @Rocker

Si se refiere a mi mensaje sobre el Santander