Vistas las propuestas de empresas de calidad basadas en los principios de Vagüe Investing de @emgocor , he puesto en orden la lista de nombres aparecidos en el hilo en una hoja de cálculo de google spreadsheets (ya que nos han quitado las carteras de google finance), a ver qué tal lo hace la cartera que salió contra los grandes del Value. (Si alguien quiere replicar la cartera que se ponga en contacto con los moderadores que estarán encantados de informarles de sus honorarios).

He tratado de redondear a 50 pero han quedado 51 nombres y ahora no sabría cuál dejar fuera… así que el índice que proponía @agenjordi de +D50 quedaría como +D51, porque nosotros lo valemos. Ponderados con el mismo peso con 10.000€ por valor (excepto Sika que tendría que comprar 1,5 acciones y lo dejé en 1). Tomados como valores de inicio los últimos publicados a fecha de hoy, i.e. el 20 de diciembre (si tardo una semana más casi coincide con el día de los inocentes). No tiene en cuenta los dividendos cobrados, cuando vuelvan a estar disponibles las carteras en google finance se puede copiar que allí sí lo considera.

La lista de empresas si les parece bien:

Altria

Philip Morris

British American Tobacco

Johnson&Johnson

Procter&Gamble

Unilever

Reckitt Benckiser

Beiersdorf

Henkel

Disney

Coca-Cola

McDonalds

Heineken

Diageo

Pernod Ricard

Anheuser Busch

Apple

Microsoft

Visa

Mastercard

Alphabet

Amazon

Facebook

SAP

Dassault Systemes

Blackstone

Apollo Global Mng

Berkshire Hathaway

Broofield AM

Markel Corp

Nike

Inditex

LVMH

Associated British Foods

Pandora

Novo Nordisk

Grifols

Gilead

Novartis

PPG Industries

Sika

Airbus

Daimler

Viscofan

Plastic Omnium

Burelle

Danaher

Red Eléctrica

Fortive

ABB

Atlas Copco

Brutal, @DanGates , esa cartera es una pasada. Enhorabuena por la iniciativa! … a ver… 2% de gestión y gastos…bla, bla, bla… dentro de nada la AGB (Asociación de Gestores Balue) nos chapa el foro…

Bueno, un trabajo fantástico @DanGates, me quito el sombrero!!!. El poco pelo que me queda me lo voy a arrancar a bocados de la emoción!!!

El siguiente paso sería crear una S.A. para gestionar ese índice. Podría ser “TEFORRAS S.A.”. 0 Kelvin en comisiones, y lo que más me gusta de todo. Sin salario para los gestores, solo accionistas.

Cómo algún sabio dijo aquí: “Voy a demostrar que los elefantes pueden volar”…

Por cierto, lo que la AGB no explica es que uno de los principales handicaps que tienen los “Pseudo- Value” son las comisiones que tienen que pagar, a los presuntos gestores de traje y corbata lo cual les impide e impedirá siempre batir a los mejores, incluido Mr. Market.

Ahí dejo ese argumento más para chaparnos el foro…

Bueno, no es tan excelente…, falta mi querida BBRY.

En cualquier caso, tengo tres de esos monstruos en mi no demasiado amplio portfolio personal, así que no debe ser demasiado mala opción.

Como siempre, no se tomen en serio mis protestas.

Una consideración: A ojo de buen (o de mal cubero) diría que el conjunto de esas multinacionales bien podrían capitalizar entorno a la mitad del total de compañías que cotizan en bolsa. Si eso es así (y si me he equivocado groseramente ruego que consideren igual mis argumentos) no podemos esperar rentabilidades de largo plazo muy diferentes de la media del conjunto del Sr. Mercado.

Es. por tanto, demasiado osado que algunos pensemos que inviertiendo en turnarounds imposibles o en compañías caídas en desgracia podemos obtener más retornos a largo plazo

Es posible pero también es posible que, a muy largo plazo, si conseguimos quitarnos de encima unas cuantas que lo hagan mucho peor que el mercado y minimizar las quiebras… tal vez, podamos llegar a hacerlo un poco mejor que el mercado (y con un poco para mí es suficiente). Y bueno, si esto no sucede: hacerlo como el mercado tampoco es tan malo jeje.

Creo que quien sepa hacer esto muy bien, posiblemente obtenga mejores retornos. El problema que le veo es que también creo que el que lo haga “solamente bien”, posiblemente los obtenga mucho peores. Imagínese lo que sucederá con alguien zote para estas cosas como soy yo. Pero vamos que lo veo una opción muy valida.

Me atrevo a hacer una suposición sin comprobarlo: que esta cartera tenga una Beta inferior al mercado y, visto que soy muy atrevido hoy, voy a suponer que una cartera de Turnarounds imposibles es muy probable que tenga una Beta superior al mercado.

Si esto fuera cierto, sin considerar la tasa de acierto a largo plazo de cada una de las carteras, dependerá de como sea la distribución anual de las rentabilidades de cada cartera para establecer cual lo hará mejor.

Es decir, puede perfectamente pasar que una cartera con Beta < 1 como podría ser la +D51, supere a una cartera con Beta >1, en función de como sean las rentabilidades anuales (cantidad y intensidad de mercados bajistas etc.)

Cuando tenga tiempo igual hago un post sobre esto.

A ver si alguien se anima y hace una distribución por sectores y países de la cartera para compararla con índices o fondos de inversión.

Yo no considero malo esperar rentabilidades no muy diferentes de la media del mercado, especialmente si en el periodo considerado, el mercado logra rentabilidades razonables. De hecho es lo que suelo esperar a largo plazo de los fondos que tengo (otra cosa es que lo logre), rentabilidades parecidas o no sensiblemente inferiores al mercado si este lo hace bien y algo mejores si no lo hace tan bien.

Aunque aquí habría que matizar a que o a quien se considera el mercado. En mi opinión hay un hecho clave, cuando se tienen índices o similares, evitar tener ponderaciones demasiado elevadas en lo que lo va hacer sensiblemente peor que una parte significativa de las empresas mundiales.

Los índices típicos lamentablemente pueden sufrir este problema, un S&P500 en el 99, por no decir un IBEX.

Luego cada cual ya busca como evitarlo a su manera, mirando empresas a precios de derribo u otras que considera que en media son tremendamente consistentes.

Creo que había comentado alguna vez sobre algunos fondos internacionales que hacen informes trimestrales sobre porqué lo han hecho mejor o peor que el índice en cuestión analizando que valores concretos/sectores han aportado y cuales han restado.

A mi me resultan interesantes no tanto para justificar según que decisiones o cambios, ya que sería seguir la marea, sinó para entender el porqué de algunas cosas, aunque luego se seleccionen las empresas por criterios puramente fundamentales de ellas. Resulta curioso ver como a veces un factor que incide en que un fondo lo haga peor o no mucho mejor que el índice es precisamente que el índice tiene una empresa de lo más consistente que el fondo no tiene.

Luego nos preguntamos porqué según que índices son complicados de superar

Ya no le digo que pasaría si hicieramos esta misma comparación entre fondos individuales de los que nos gustan bastante. Porqué uno tiene X y el otro en lugar de X tiene Y.

En el sentido que al final hay que hacer elecciones y, al hacerlas, seguro nos dejamos cosas buenas en el camino que luego, si uno se preocupa demasiado por las comparaciones, terminan siendo odiosas.

Comento sobre el comportamiento teórico de una cartera de beta inferior al mercado como podría ser esta +D51, respecto a una cartera de beta elevada en el post: Volatilidad y Rentabilidad de una cartera

Como todos los grandes índices, en algún momento el +D51 será sometido a revisión y veo que no está incluida Nestlé, no debería faltar.

Aquí lo dejo a modo de recordatorio.

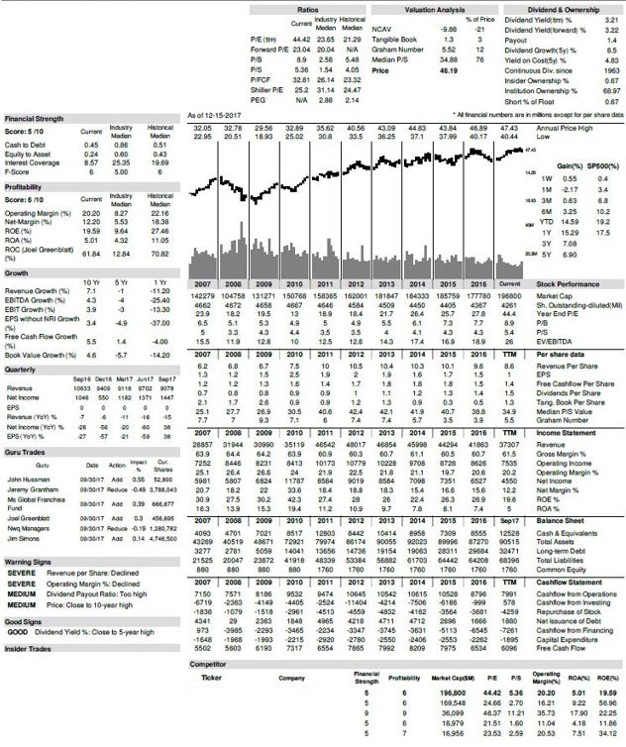

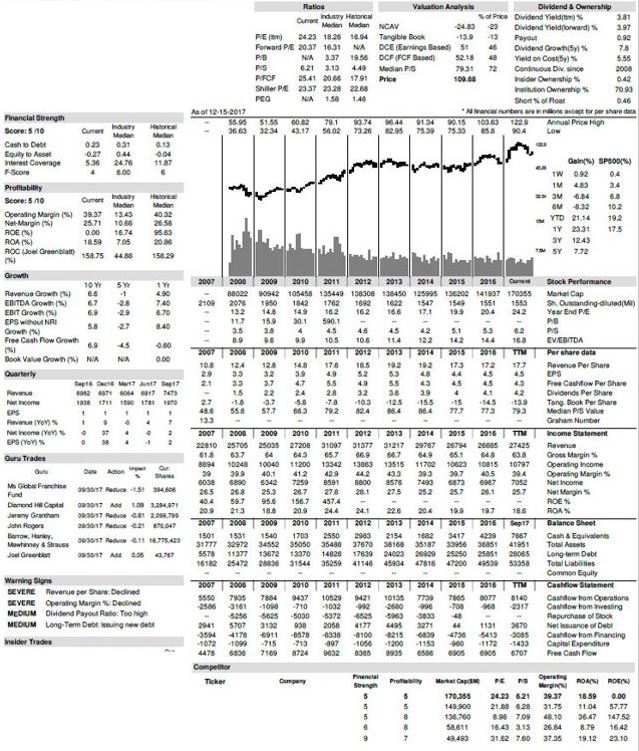

Sin que sirva de paralelismo con el bueno, el feo y el malo, si me permiten inserto algunos detalles quant de 3 de los 51 valores seleccionados, por si ayuda a hilar aún más fino (para no condicionar el análisis he tapado sus nombres - aunque serán fácilmente reconocibles):

jaja no, sólo un resumen de 3 acciones de las que al menos 2 me presentan varias dudas, entre ellas de crecimiento, de deuda, de payout, etc… suficientes para re-considerar-las en mi particular Teforras reducido

Por cierto ¿ya ha averiguado de qué acciones se trata?

Pues no la verdat; discúlpeme pero yo soy muy torpe para estas cosas. Hombre mirando por el market cap había una de 197B creo, no tendría que ser muy difícil de encontrar, Exxon quizás? (no he mirado)

Son 3 de las arriba indicadas y s.e.u.o. por mi parte Exxon no la he visto.

Perdone que aún no diga cuáles son, pues pienso que un análisis puede ser más objetivo si no está condicionado por el nombre del activo a analizar.

Es como cuando uno va a una cata de vinos y no le tapan las etiquetas, suele valorar más el vino más caro o de más nombre, pero si le tapan las etiquetas, quizás se encuentre con la sorpresa que uno mismo y hasta algunos expertos valoran mejor vinos de menor precio ¿no le ha ocurrido alguna vez?

En vinos contra gustos no hay disputa, y el Estola si no me falla la memoria tiene uno un poco superior que está pero que muy bien a un precio de cine (igual me confundo con el Viña Albali, no me haga mucho caso). Pero en acciones a invertir igual habría que buscar precisamente las fenomenales

@Scribe sin duda, aunque aún me llevará algún tiempo

Por otro lado y antes de que descubran de qué 3 empresas se trata y me tilden de sacrílego, expongo lo que a mí me dicen los fríos números, pero que nadie me haga caso y siempre sujeto a lo que puedan opinar los más expertos.

Lo expreso por los conceptos que aparecen en los resúmenes de arriba y para cada una de las 3 empresas como 1, 2 y 3:

A) Ratios y Valuation Analysis (arriba centro).- 1) fundamentales ok 2) cara 3) entre aceptable y carilla

B) Growth (izquierda centro).- 1 y 2) uff… 3) bien sin repique de campanas

C) Income Statement (zona media).- 1) los % son buenos pero bajando 2) baja Revenue, Net Mg y ROA 3) entre regular y bien excepto ROE por lo que explico siguiente punto

D) Balance Sheet (debajo anterior).- 1 y 2) ok 3) mayor deuda que Assets

E) Cashflow Statement (debajo anterior).- 1) siendo bueno FCF baja 2)FCF reduciéndose y en A hemos visto que P/FCF=32,81 3) FCF aceptablemente estable

F) versus Competitors (abajo de todo).- 1) sigue teniendo buenos comparables 2) ROA bajo 3) Op Mg i ROA ok pero ROE mal por exceso deuda explicado en D

G) Dividend & Ownership y PAYOUT (arriba derecha).- 1) Ok 2) para mi humilde opinión inaceptable pue dedica el 100% de beneficios más un 40% de deuda a pagar el dividendo 3) un 92% me la hace descartar pues el máximo que considero para incluir en mi portfolio es del 60%

Hasta aquí habría descartado la 2 y la 3 (insisto en que es mi personal opinión). En cuanto a la 1 tengo mis dudas.

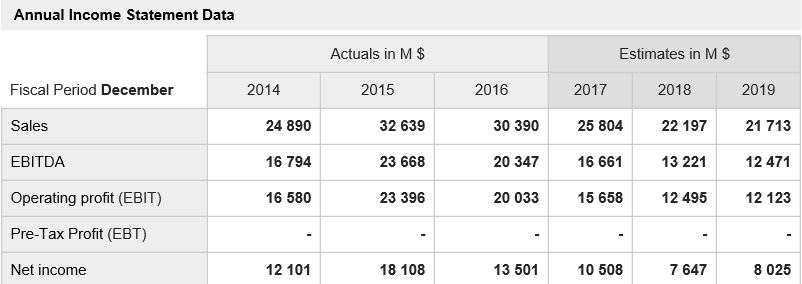

Las dudas se acrecientan cuando voy al 4-traders y busco sus previsiones para los próximos años (que colgaré debajo), donde veo que en lugar de volver a subir o mantenerse, baja todo, ventas, Ebitda, Net Income.

Por lo que, admitiendo que tiene los mejores fundamentales de las tres, no me es suficiente, hoy por hoy, para incluirla en mi radar.

Discúlpenme por ser “sacrílego” en esta “cata a ciegas” sin condicionarme por los nombres de las descartadas.

Muy buenas tardes