OK, vamos con algo concreto….

Comparto una forma de inversión que estoy utilizando desde hace unos años y que es algo diferente de lo que se suele ver.

El objetivo está en el titular de la entrada: es una estrategia de generación de ingresos que me paga mis vacaciones, con alta probabilidad, y en caso que no consiga mi objetivo tiene otros puntos positivos, que veremos a continuación.

Obviamente no se trata de vender parte de la cartera o utilizar los dividendos, porqué estoy actualmente en fase de construcción de mi cartera de largo plazo, por lo cual los dividendos que se generen los suelo reinvertir en la misma cartera.

LA ESTRATEGIA:

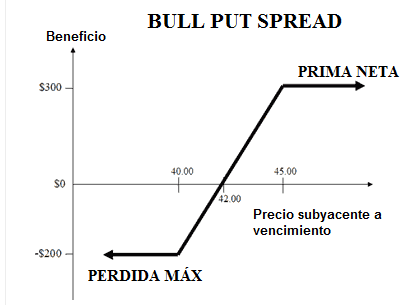

Utilizo un grupo de acciones bastante amplio y la referencia inicial puede ser la cartera +D51; desde esa cartera puedo no considerar algunas empresas e introducir otras (además algunas ya las tengo en cartera y otras no) y lo que hago es una Venta de Opciones PUT de forma cubierta, es decir con riesgo limitado y definido de antemano.

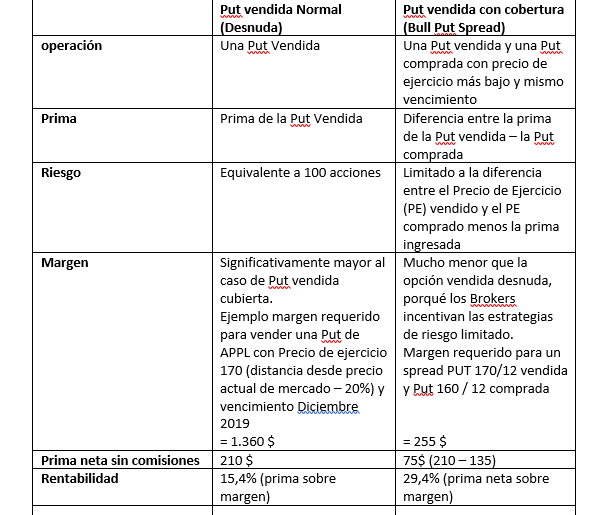

Para los que no saben de lo que estoy hablando, o no están familiarizados con las opciones pero están interesados en entender de que se trata voy a poner en los comentarios, al final del post, una descripción básica de como funciona la Venta de Put normal o descubierta y la que hago yo que es cubierta, indicando las principales diferencias entre las dos modalidades.

Criterios con los cuales se hace la venta de PUT:

-

a vencimiento muy lejanos; actualmente mi ventana sería Enero 2021, a más de un año de distancia;

-

a precio de ejecuciones de las Put vendida muy distantes; normalmente entre -25% y el -45% del precio en el momento en el cual abro la estrategia.

-

Probabilidad de asignación de la Put a vencimiento, es decir, probabilidad que el precio de una acción esté el día de vencimiento por debajo del precio de asignación, suele rondar el 10% al momento de la entrada;

-

Cobertura comprando una Put del mismo vencimiento normalmente a 10$, a veces 5$ de distancia del precio de asignación o ejercicio de la Put vendida, lo que limita el riesgo, (comentaré después que tipo de riesgo es este) por cada acción, entre 1000$ y 500$ (10$ / 5$ de distancia del precio de ejercicio x 100 acciones que es lo que representa una opción Put).

La premisa de base es que vendo Put sobre empresas que ya tengo en cartera y sobre las cuales me gustaría acumular o que no tengo y me gustaría tener, pero a un precio significativamente más barato de lo que está disponible actualmente.

Pero recuerdo que el objetivo no es comprar las acciones con descuento, sino pagarme mis vacaciones (generación de ingreso), y por eso vendo Put a precios muy distantes de los actuales, y cuya probabilidad que se ejecute la asignación de la opción es muy baja (como decía, más o menos un 10%).

Sin embargo, en el caso que alguna acción caiga a ese precio de ejercicio, podré, antes del vencimiento, decidir si:

a) me quedo con las acciones compradas a un 25/40% por debajo de los precios del momento de abertura de la estrategia;

b) cierro la Put, asumiendo las correspondiente minusvalías, en el caso que la situación de la empresa haya cambiado significativamente y ya no la quiera en cartera.

Recuerdo que el caso asignación de la Put significa que el precio de la acción estará por debajo del precio de ejercicio de la Put que elegí en el momento de venta de la opción, por lo cual me quedaré con 100 acciones que tendrán minusvalías latentes.

Eso de latentes es porqué si me quedo la empresa en cartera, no voy a materializar esas pérdidas, que en cualquier caso no serán superiores a 1000 $, considerado que tengo la cobertura activada a ese nivel.

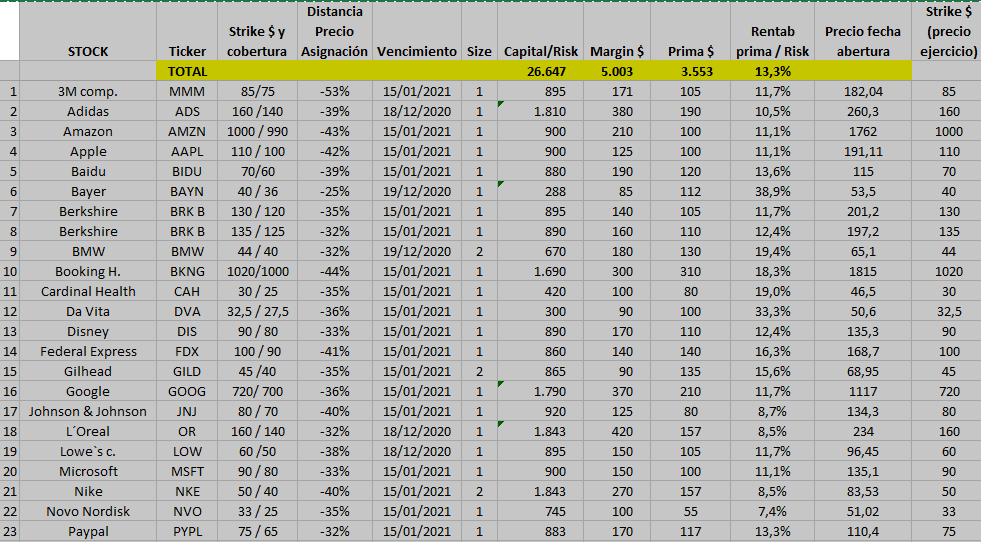

CARTERA ACTUAL de PUT VENDIDAS

En las últimas semanas he empezado vendiendo algunas opciones y actualmente puedo estar mas o menos en el 70% u 80% de mi cartera final que tendré tiempo de completar hasta los primeros meses del 2020.

Comentaré en este hilo las nuevas operaciones que vaya abriendo hasta que tenga completada la cartera, y el número de posiciones que abra dependerá de las oportunidades que se pongan a tiro en los próximos meses.

Esta es la cartera actual con las posiciones ya abiertas:

Leyenda:

STRIKE $ / COBERTURA : el valor más alto es el precio de ejercicio de la Put vendida (el precio de compra que tendría para 100 acciones, en caso de asignación de la Put a vencimiento), mientras el valor más bajo es donde se activa la cobertura (Put Comprada).

DISTANCIA PRECIO ASIGNACIÓN : es la diferencia porcentual entre el precio de asignación/ ejercicio de la Put vendida y el precio de la acción en el momento de abertura de la estrategia.

CAPITAL / RISK : es el riesgo máximo de cada operación descontando la prima ingresada; Se calcula como distancia entre Precio de ejercicio (STRIKE) de la Put vendida – Precio de ejercicio de la Put comprada, multiplicado por 100 y substrayendo la prima ingresada.

MARGIN: es el capital real que el bróker me retiene por cada operación abierta. Si el precio de la acción se acercara al precio de asignación el Margen subiría.

PRIMA: Es el dinero neto ingresado (Put Vendida – Put comprada) sin considerar comisiones, que suelen estar por debajo de 1$, por cada operación.

RENTABILIDAD PRIMA/RISK es la ratio entre la Prima ingresada y el riesgo asumido en cada operación.

PRECIO FECHA ABERTURA : Precio de la acción en el momento de abertura de cada operación.

Para ejemplificar como funciona, voy a resumir los datos de la última empresa que ha entrado en esta cartera que es Disney.

La operación la abrí hace un par de días cuando las acciones de DIS estaban a un precio de 135,3 $

En ese momento vendí una Put 90 con vencimiento 1/2021 cuyo strike estaba una distancia del – 31 % respecto al precio en el momento de abertura de la operación.

Al mismo tengo una orden puesta para comprar una PUT 80 1/2021 y el total neto ingresado va a ser 110$, y el riesgo de la minusvalía latente en caso de asignación (Precio de Disney a vencimiento por debajo de 90$) es de 1000$ (riesgo neto 890$ = 1000 – 110 de prima ingresada).

Ahora, con esta empresa, para esta estrategia, no voy a hacer nada más hasta que se acerque la fecha de vencimiento, en Enero 2021, donde, en caso que el precio de la acción esté por encima del precio de ejercicio de 90$, me quedaré con la prima ingresada, y si está por debajo tendré que decidir si quiero quedarme con las 100 acciones, o menos vendiendo el resto, por lo cual esperaré que me las asignen y las tendré en cartera el Lunes siguiente a la fecha de vencimiento, o , si no quiero quedarme con la acción en cartera puedo cerrar la operación, recomprando la Put vendida y vendiendo la Put comprada), realizando las minusvalías correspondiente que nunca será superior a 890 $.

A fecha de hoy el acumulado de primas ingresadas, es de 3.550 $.

Las primas ingresadas ya están en mi cuenta pero la disponibilidad para ese dinero será para Enero 2021, cuando hayan vencido todas las operaciones.

Tengo dos ventanas de venta de Put, Enero y Junio y hasta el primer trimestre 2020 venderé Put con vencimiento Enero 21 y desde el primer trimestre 2020 puedo empezar a abrir operaciones con vencimiento Junio 2021.

Me gusta tener empresas diferente en los vencimientos de Junio y Enero, aunque puede haber alguna que se repita.

Las vacaciones de este año se financian con las Put que han vencido en Enero y Junio de 2019, que las abrí a finales de 2017 y primera parte del 2018.

Para dar una idea de lo improbable que es llegar a tener una de estas asignaciones en los últimos 3 años, no he tenido ninguna asignación (mercados alcistas con algún susto de vez en cuando) y la única asignación que voy a tener será Kraft Heinz donde tengo un Put vendida a 45 $ con vencimiento Enero 2020, que seguramente me será asignada, visto que el precio de Kraft ronda hoy los 25$. En este caso se nota la utilidad de la cobertura.

En realidad en Diciembre de este año decidiré si quiero que me asignen la opción de Kraft o si la cierro realizando minusvalías y eventualmente, si quiero, comprar la acción directamente en el mercado a los precios que tenga. La decisión será en función de mi planificación fiscal de este año, en caso que me interese o no hacer aflorar las minusvalías para compensar otras plusvalías, y obviamente si me interesa acumular sobre esta empresa.

¿Qué pasa en caso que haya un desplome total del mercado y la mayoría o todas las Put vendidas me pueden ser asignadas?

Supongo que muchos se harán esta pregunta y creo que es interesante dar mi punto de vista para este escenario potencialmente negativo.

El riesgo máximo, en termino de minusvalías latente, imaginando que la cartera sea al final compuesta por 40 posiciones puede estar en – 40000$ más o menos, y esto se sabe de antemano en cualquier escenario pueda ocurrir.

En realidad, haciendo esta operativa con acciones que ya están o me gustaría que estuviesen en mi cartera de largo plazo, un escenario de asignación masiva sería más una oportunidad que un riesgo.

Es posible que alguna acción decida no mantenerla en cartera, porqué puedan ocurrir eventos que hagan cambiar mi opinión, pero si hay una caída generalizada de la mayoría de posiciones, lo más probable es que sea debido a tensiones de mercado más que problemas estructurales de negocio de las empresas en cartera, por lo cual se tratará de sacar la liquidez del colchón y ponerla a trabajar.

Es cierto que hay empresas de alto precio como Amazon que en caso de asignación a 1000$ sería una posición (x 100) demasiado elevada para la cartera; en ese caso será obligatorio cerrar la Put antes del vencimiento y abrir una posición con acciones de la cantidad más adecuada para el tamaño de mi cartera.

El hecho de vender Put cubiertas, rende el riesgo más homogéneo porqué, en general, tendría la misma minusvalía latente para 100 acciones (cada contrato de Put) de una acción con un precio de 1000$ o una de 50$.

Para cualquier duda, para quien quiera profundizar o quien se haya perdido en mi tocho, estoy a disposición.

pero lo lógico sería todo a la cartera ¿no? Más Dividendos :-)))))))

pero lo lógico sería todo a la cartera ¿no? Más Dividendos :-)))))))