Buenas tardes! Quisiera compartir una pequeña reflexión (por dar la chapa mientras me termino la cerveza y me escaqueo de mis obligaciones por 20 minutillos más).

Llevo años acercándome a los mercados con mucha torpeza. Desde 2009 al 2018 hice inversiones idiotas: sin método, estrategia u objetivo. Como aquél que empieza a fumar en la adolescencia para formar parte del grupo, empecé en esto por sugerencia de los compañeros que conocí en mi primer trabajo.

En 2018, cansado de pagar las comisiones confiscatorias que me cascaba el fantástico bróker de la Caixa por mis Mierdofónicas, Santandericios y Repsolianos varios, empecé a invertir en fondos. También de la Caixa, por supuesto. La comisión dolía menos, porque no se veía el apunte en cuenta. Una pequeña falacia contable, ya que las comisiones de esos fondos eran incluso más predatorias que la custodia del propio bróker.

La pandemia me ofreció el regalo del tiempo. Cayó en mis manos los 4 pilares de la inversión. Al terminarlo, arrugando el entrecejo y con cara de imbécil, confirmé que era el peor inversor de la historia, pero por mucho. Así que devoré los clásicos conocidos por la mayoría en este foro. No me atrevo a enumerar la corta biblioteca que me monté por no airear públicamente mi ignorancia.

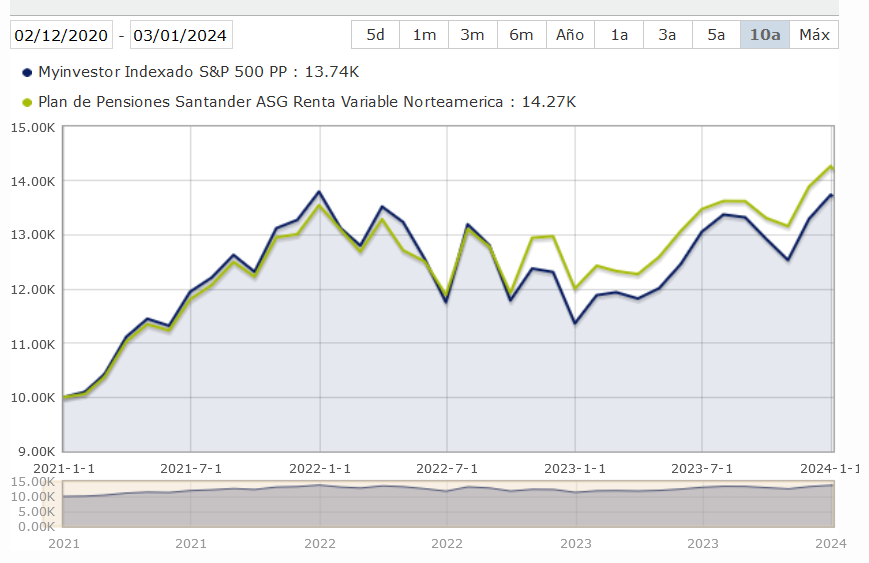

En 2020 me puse manos a la obra y empecé a quitarme de encima la basura que había acumulado durante esos años. MyInvestor, que conocí en un podcast, me brindaba la oportunidad de entrar en fondos de Vanguard que conocí leyendo a Berstein por primera vez (segunda vez que lo cito, juro que han caído más autores desde entonces)

El proceso no fue ni rápido ni sencillo. Tenía cuenta en la Caixa desde los 14 años y sufría cierto síndrome de Estocolmo. “Cómo iba a abandonarlos después de tantos años?” Recordaba los domingos, al ir a comprar el pan con mis padres, la ilusión que me hacía meter mi cartilla en el cajero y que esa impresora matricial me pintara dos líneas con varias pesetillas de “regalo”. Siempre me gustó contar monedillas.

Ni que decir tiene, que ese proceso de divorcio con mi banco-de-toda-la-vida tuvo sus durísimos momentos cuando mi “agente” empezó a llamarme y mensajearme en el momento que empezaban a traspasarse eurillos a otras entidades. “Tal vez tendríamos que darnos otra oportunidad?”

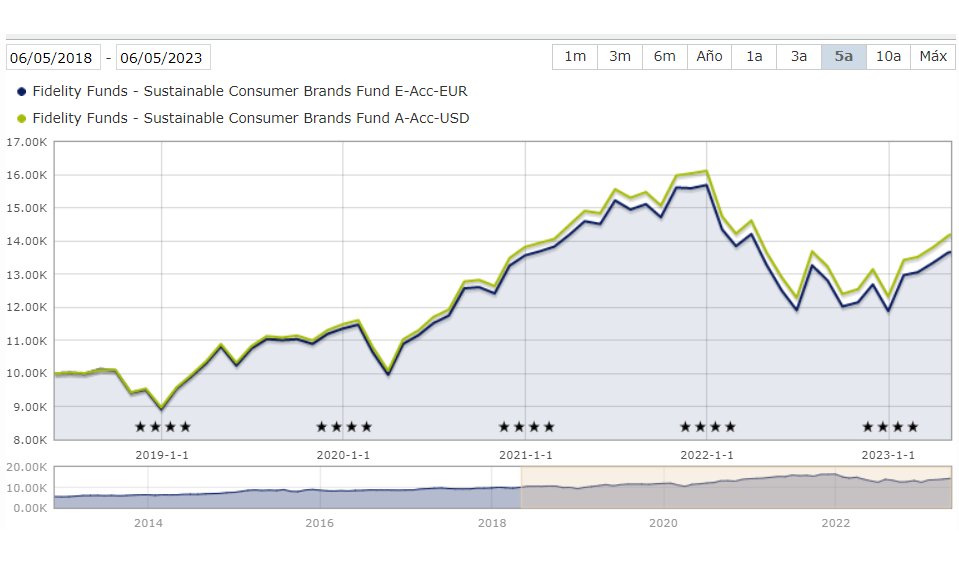

Mis primeros pinitos con los indexados fueron suaves. Entonces MyI ofrecía remuneración en su cuenta y traspasé lo suficiente para obtener 10€ al mes que se invertían en el Vanguard Global Stock. Tras tantos años con el mismo, no me fiaba un pelo del nuevo. Too good to be true.

Tardé tres años en configurar mi cartera, perder el miedo a usar neobrókers y automatizarlo todo. Hoy hace justo un año que funciono plenamente en automático y no he tocado una coma de mis activos.

Hace unos días me entró cierta desesperanza. Por un lado, me duele el tiempo perdido. En cierto modo me consuelo pensando que aunque fuera capaz de atravesar un agujero de gusano y volver atrás, hasta 2018 no hubiera podido acceder a estos productos. Por otro lado, el miedo a haberme equivocado al configurar la cartera ha ido creciendo con el tiempo.

Sé que llevo una estrategia subóptima, pero creo que se adapta a mí. En cualquier caso, está claro que o bien el cerebro humano no está pensado para entornos de incertidumbre o yo soy profundamente gilipollas.

Concluyendo la chapa. En este foro hay gran sabiduría y es un honor poder leer excelentes reflexiones y debates que aquí tiene lugar. El camino que me ha llevado a llamar a su puerta ha necesitado más de 10 años: por ignorancia, por pereza o estupidez. No ha sido un camino fácil.

Me vuelvo a disculpar por este mensaje vacío, sin estilo, fuera de contexto y con tremendos errores gramaticales. Soy muy consciente que no estoy ni de lejos a la altura de este foro.

Un saludo!