Imaginemos que hemos recibido una herencia, nos ha tocado la lotería o nos han despedido con una buena indemnización y disponemos de 100.000$ que prevemos que no vamos a necesitar y queremos invertir en esto de la Bolsa, a ver si le sacamos una rentabilidad. ¿Qué es mejor, invertirlo todo de golpe o hacernos un plan de ir invirtiendo regularmente parte de este dinero (DCA o Dollar Cost Averaging)?

Esta pregunta nos la hemos hecho muchos o nos la han hecho amigos que quieren nuestro consejo.

Pues bien, he hecho un pequeño estudio de backtesting que quiero compartir con ustedes, para que podamos sacar ciertas conclusiones basadas en la estadística.

Las hipótesis de base son las siguientes:

Invertimos todo en RV, bien al principio o bien a lo largo de 1,2,3,4 ó 5 años. Se podría hacer con otro tipo de activos, pero prefiero hacerlo con RV pura para que otras variables no influyan en el estudio.

Invertimos en el MSCI World Net Return. Es un índice global, con dividendos, que creo que es el que mejor representa a “La Bolsa”, dado que no tiene sesgo local ni sectorial, y además tenemos datos históricos desde 1.970

Lo hacemos en $ en lugar de € porque contamos con más datos históricos

En el escenario de DCA la frecuencia de inversión es trimestral. Es decir que si decidimos invertir los 100.000$ en 1 año, invertimos 25.000$ cada trimestre, y si por ejemplo es a dos años, sería 12.500€ cada trimestre.

He hecho también el estudio con frecuencia mensual o semestral y no hay grandes diferencias, por lo que prefiero no compartir estos datos para no aburrirles con más complejidad, ahora bien si alguien quiere que los comparta también, no tiene más que pedírmelos.

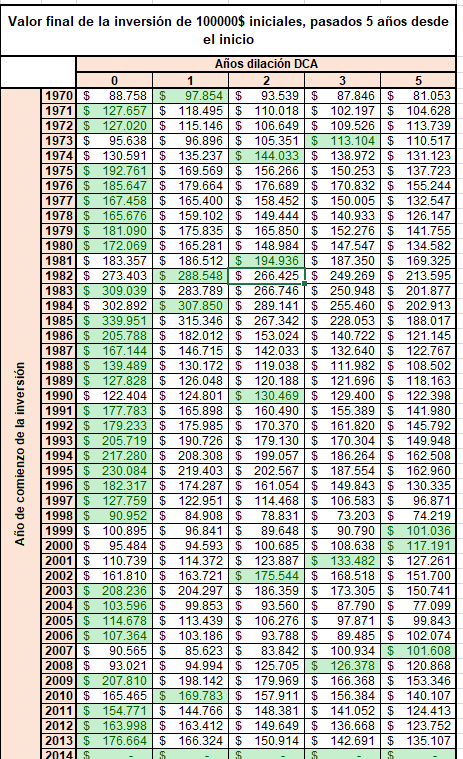

Calculamos el valor final de nuestra inversión pasados 5 años desde el inicio. No tiene sentido hacerlo por más años dado que la idea es simplemente comparar entre los distintos escenarios de DCA, y la opción mejor o peor ya se ve transcurrido ese periodo (después es igual porque ya hemos dejado de invertir más, en este estudio)

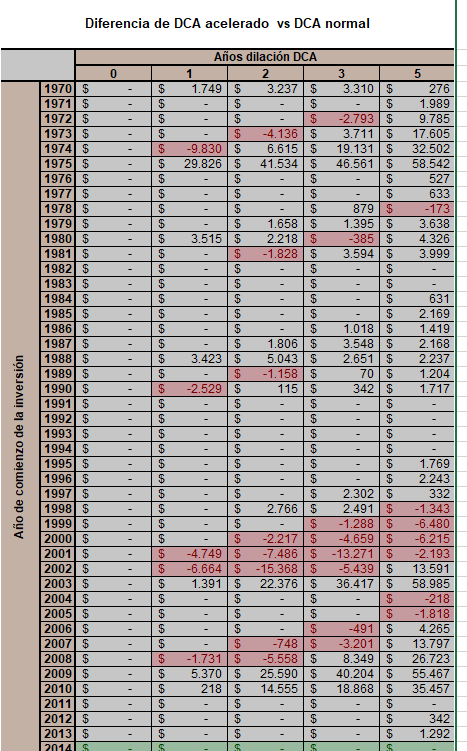

La lectura de ejemplo es, si tuviéramos 100.000$ al comienzo de 1.975 y hubiéramos decidido invertirlos en el MSCI World Net Return en ese momento, transcurridos 5 años tendríamos 192.761$ si los hubiéramos invertido de golpe al principio (DCA 0 años), 169.569€ si los hubiéramos invertido trimestralmente en 1 año (DCA 1 año), 156.266€ en 2 años (DCA 2 años) … ó 137.723€ si los hubiéramos invertido trimestralmente hasta pasar 5 años (DCA 5 años)

Estadísticamente en 30 de los 44 años de estudio, habría salido mejor meterlo todo de golpe, mientras que son mejores 4 años con DCA 1, 4 años con DCA 2, 3 años con DCA 3 y 3 años con DCA 5.

Mirando con detalle los datos se pueden sacar más conclusiones útiles. En lugar de adelantarles las mías, les invito a que saquen y compartan las suyas, y así tengamos un pequeño debate sobre esto, si les parece a ustedes interesante.

Muchas gracias por el post @Segado . No sé si has mirado cómo afectaría al resultado el no invertir cantidades constante estableciendo alguno tipo de sistema tipo:

Inversiones trimestrales (al igual que en tu ejemplo)

Si el trimestre N-1 el indice ha bajado más de X puntos, la inversión en el trimestre N será mayor, si no, mantengo la inversión como el trimestre anterior.

David Nuñez y Santiago Casal explicaron un sistema de este tipo en la presentación de su libro en Value School y lo resultados mejoraban significativamente si no recuerdo mal. Todavía tengo pendiente echarle un ojo a su libro.

En cualquier caso, muchas gracias de nuevo por tu análisis.

Sí, el siguiente backtesting que quiero hacer va en esa línea que dice usted. Espero compartirlo con ustedes en breve.

Muchas gracias por su aportación.

Ojo con el backtesting, que no esté el sistema optimizado por la situación concreta que se quiere comprobar y luego pase a funcionar sensiblemente peor en otras situaciones.

Invertir todo de golpe suele ser lo más rentable simplemente porque es impredecible cuando se va a producir la siguiente caída gorda, y el mercado, a largo plazo, tiende bastante más a subir que a caer.

Ahora bien eso no significa que sea lo más recomendable para cualquier inversor, ni lo más fácil de sobrellevar según la situación particular, no estadística, que se pueda dar. ¿que conclusiones va a sacar alguien que haya invertido todo de golpe en 2007? Que se trata de un error, aunque en términos estadísticos no lo sean. Los efectos de malinterpretar el caso peor que uno puede sufrir sugieren que según la persona, puede ser recomendable hacer una elección que ceda algo de rentabilidad en términos puramente estadísticos pero que disminuya también la posible incidencia del caso peor.

Gracias por el estudio. Ahora ya sabemos que hubiera pasado si… pero como no sabemos lo que pasará a partir de hoy ¿qué le parece dividir el montante en dos partes iguales, una mitad invertirla de golpe y la otra mitad invertirla mediante DCA durante un par de años (o más, o menos, dependiendo de la cantidad a invertir?

También dependerá del plazo de inversión, no es lo mismo a 10 que a 30 años vista. Y el objetivo que haya para ese dinero.

Yo soy partidario de hacer las cosas simples y no meternos más ruido de lo necesario en cosas que están fuera de nuestro control.

El qué pasará no lo sabemos, pero examinar y analizar el pasado nos hace ganar probabilidades para una buena decisión.

De alguna forma lo que propone usted queda contestado ya con los datos aportados. Me explico, si decide dividir la cantidad en 2, una invertirla al principio y la otra con DCA, la primera parte es igual en todos los escenarios, por lo que podemos obviarla y al fin y al cabo es hacerse la misma pregunta con la otra mitad. Llevado al ejemplo, es hacerse la pregunta con 50.000$ en lugar de los 100.000$.

En cuanto a los años de inversión, una vez que estos superen el último periodo de aportación del máximo DCA planteado, en nuestro estudio 5 años, ya no influyen en la comparativa, dado que ya quedan todos los escenarios igualados con el 100% invertido.

Buenos días @agenjordi. Estoy contigo en llevar cuidado con optimizar un sistema para una situación concreta que no sea extrapolable a futuro (algo así como el ‘overfitting’ de los algoritmos de machine learning). Sin embargo si el periodo temporal es suficientemente extenso como para englobar varios ciclos el resultado debería ser bastante razonable. De hecho, la conclusión de este análisis es justamente la que comentas, invertir de golpe es estadísticamente más rentable.

Por otro lado, renunciando a la idea de intentar entender en el momento del ciclo en el que se va a invertir (lo que sería un poco jugar al ‘market timing’), el resultado no podía ser otro dado que la bolsa tiende a subir.

En cuanto al aspecto más psicológico de la inversión, bajo mi punto de vista una estrategia de este estilo puede ser muy beneficiosa para muchos inversores, más aun viendo el escenario de manipulación monetaria en el que vivimos y los ciclos que vendrán como consecuencia de la misma.

Y por último, voy a tirar un triple: tiendo a pensar que la velocidad de los ciclos se está incrementando, que pensáis vosotros?

Estoy de acuerdo, pero tomar decisiones en base a estudios estadísticos conlleva siempre un sesgo del que hay que ser consciente.

En los datos de la tabla, las aportaciones al inicio del periodo ¿representan la inversión el primer día de cada año? ¿que pasaría si hacemos el estudio haciendo la aportación por ejemplo el primer jueves de Marzo de cada año? por poner un día al azar… me gustaría saber ¿cómo podrían variar los resultados del estudio si cambiamos la fecha de aportación. Lo mismo para las aportaciones trimestrales, están hechas aportando el primer día de cada trimestre natural (enero, abril, julio, octubre)? ¿qué pasaría si aportamos el último viernes de febrero, mayo, agosto, noviembre?

Me gustaría saber si los resultados se mantienen, especialmente si debo basar una decisión de invertir una cantidad importante de dinero.

En cuanto a los backtests en general, no a este en concreto, Taleb explica que hay que tener en cuenta si la estrategia utilizada es en realidad adecuada a cualquier histórico de datos analizado o si la estrategia analizada ha encontrado la mejor manera de explotar ese histórico en concreto, o de otra manera, si es extrapolable a otros datos.

Por otro lado y viendo los resultados del estudio, aún con la probabilidad de 30 de 44 años a favor, significa que tendríamos un 32% de probabilidades de no estar optando por la estrategia más rentable en caso de aportar todo de golpe (¿el primer día de mercado abierto de cada año?). Esto siempre lo menciona @MAA , al final la mayoría de nosotros como pequeños inversores sólo tenemos “un tiro”, no podemos permitir fallar.

En definitiva lo que me refiero, al menos yo en los años que llevo en esto, es que si estamos comprando buenos negocios para hacer crecer nuestro patrimonio a largo plazo, es mejor alejarse del mercado y centrarse en entender las empresas que compramos. Eso nos libera del ruido.

Un placer intercambiar estas opiniones.

Ese es un punto importante. Si va a intentar hacer backtesting para comparar estrategias, en mi opinión, no estaría de más utilizar alguna técnica que le permita reducir algo el efecto que comenta @agenjordi. V. gr. la validación cruzada, es decir, dividir los datos en n bloques, utilizar cada combinación posible de n-1 bloques para el entrenamiento y comprobar las conclusiones en el bloque sobrante cada vez. No evitará del todo la sobreoptimización –o como quiera que se traduzca over-fit–, pero creo que puede reducirla un poco. ¿Qué opinan?

Creo que la pregunta que ha intentado responder nos la hacemos muchos. Muchas gracias por invertir su tiempo en realizar el ejercicio y compartir los resultados. Creo que nos pueden resultar muy útiles.

Personalmente, me ayudaría mucho una columna extra en que se comparase, para cada año, la rentabilidad obtenida con la que haya resultado ser mejor y peor estrategia. También me parecería interesante incluir algunas filas al final con los resultados del mejor y peor año para cada estrategia, así como algunas medidas estadísticas como la media y la mediana.

Perdón si parece que le estoy poniendo deberes. No es mi intención, sólo un comentario. Si no le parece útil, no haga caso. Si se lo parece pero no le apetece hacerlo, puedo hacerlo yo si me pasa esa misma tabla en excel.

En todo caso, muchas gracias de nuevo por compartirlo con nosotros.

En mi estudio en concreto sólo cuento con los valores liquidativos mensuales, no diarios. También, por sintetizar, la hipótesis es empezar la inversión el pirmer día (mes) de cada año. No he probado a hacerlo comenzando en otros meses del año, pero creo que aunque los valores finales fueran lógicamente distintos, el % de casos en los que la inversión DCA0 es mejor opción a las otras, seguirá siendo muy similar.

El riesgo al tomar esta decisión importante lo seguirá teniendo, la estadística pasada sólo le aporta algo de información para evitar que esta decisión la tome sólo basada en la intuición

En mi caso le puedo garantizar que no pretendía que saliera un resultado u otro, sólo compartir los datos que me han salido para que la gente saque sus propias conclusiones, aunque sé que usted no hablaba de mi caso concreto, tal como ha manifestado. Un placer hablar con usted de esto, además estoy muy de acuerdo con lo que dice.

En el caso que nos ocupa, yo creo que sí se puede permitir fallar, lo único que quizá no acierte con la opción más rentable, pero eso no quita que no sea rentable. Si se fija, sólo hay en cinco ocasiones de las 44 en las que pierde algo de dinero, dado que la inversión es a 5 años. En cuanto la lleve a 10 años, no pierde en ningún caso. Aunque esto, como sabe, es objeto de otro debate.

En esto puedo estar de acuerdo con usted, pero no atiende a la pregunta de partida. De hecho, podría hacerle la misma pregunta: imagine que ya sabe usted qué buen negocio quiere comprar, y tiene un dinerito, ¿lo invierte todo de golpe en él o hace DCA?

Muchas gracias por compartir su estudio @Segado, muy interesante, y confirma, a grandes rasgos, lo que tenía en mente por lo que había leído sobre estos temas.

La siguiente tabla creo que contesta indirectamente a todas sus dudas.

La tabla indica la rentabilidad obtenida en los diferentes plazos indicados en las columnas, para una inversión que se inicie en cada uno de los meses del año.

Está hecha con datos a final de mes pero estoy seguro que cambia poco, en los plazos más largos, si se inicia en cualquier otro día.

Totalmente de acuerdo. Cuanto más amplia es la aplicabilidad de una estrategia a diferentes activos, más fiable es.

Por lo que he visto, me sorprendería mucho que el test que nos muestra @Sagado tenga resultados significativamente diferentes según el indice que se analice.

Al final los test históricos son solo herramientas que ayudan a los inversores que lo hacen / leen de forma crítica, a tomar sus decisiones, siempre que no nos creamos que los resultados nos permitan saber lo que va a pasar.

Había comentado algo sobre mi visión de los test en este artículo Test Históricos; ¿Sirven para algo?

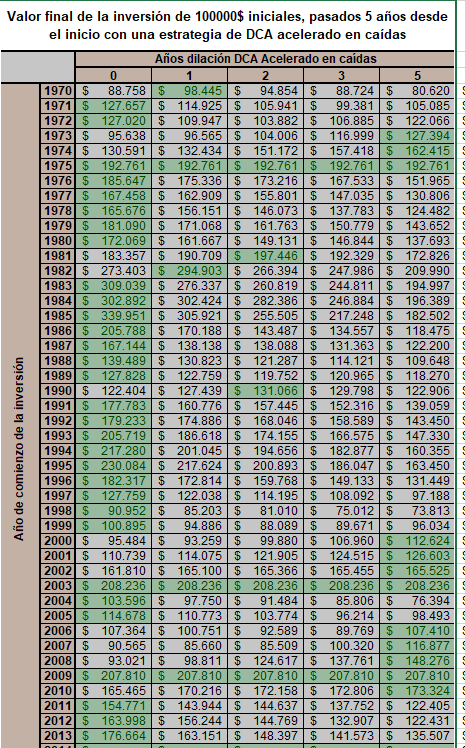

Para quitarnos de dudas, he hecho el estudio considerando que la inversión puede empezar en cualquier mes desde Enero de 1.970 hasta Junio de 2013. El resultado es que en el 64% de los casos (334 de 523) la opción “todo de golpe”, es decir DCA 0 es la mejor. Si contamos los casos en los que el DCA 0 no difiera más allá de un 5% menos de la mejor opción, ya subimos al 76% de los casos (396 de 523). Y que el DCA 0 no se distancie más allá de un 10% de la mejor opción, lo tendríamos en el 84,5% de los casos (442 de 523)

@Fabala, creo que va en línea de lo que usted comentaba, que el mes en el que comienza la inversión no tiene una gran influencia en este tipo de escenarios.

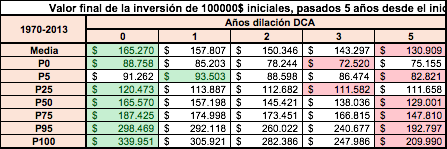

@Segado ha tenido la amabilidad de compartir los datos y, a partir de su tabla, he sacado la siguiente. En ella se muestra la media y algunos percentiles de cada una de las estrategias –P0 corresponde al peor resultado de la serie 1970-2013, P100 al mejor–.

Antes que nada, quiero aclarar que la estrategia consiste en la suscripción con el valor del último día de cada trimestre. Sería todavía más interesante repetir el ejercicio considerando todas las posibilidades asociadas a haber iniciado la inversión en cualquier día del año. Por falta de tiempo y datos, no lo he hecho. Si alguien tiene a bien realizar el ejercicio, estoy seguro que las conclusiones se verán algo afectadas.

Si nos fijamos en la media y en los percentiles más altos, los resultados apuntan a lo esperado: invertirlo todo de golpe da mejores resultados al cabo de 5 años y hacerlo a lo largo de 5 años, peores.

Lo que sí me ha sorprendido hasta el punto de dudar de mis cálculos –por lo que les pido me corrijan si he cometido algún error– es que el peor de los resultados aplicando la dilación DCA durante 5 años es peor que el peor de los resultados invirtiéndolo todo de golpe. Lo mismo ocurre con todos los percentiles recogidos en la tabla.

Supongo que lo anterior se debe a que, al estar evaluando el resultado 5 años después de la primera suscripción, si definimos los siguientes escenarios:

A) Uno está 5 años invirtiendo y la gran caída se produce justo al acabar esta inversión.

B) Uno invierte de golpe, justo se produce la gran caída, y tiene 5 años para recuperarse.

C) Uno invierte de golpe, pasan 5 años alcistas y, al final, se produce la gran caída.

Si ves que mucha gente se plantea invertirlo todo de golpe, entonces no es el momento de invertirlo todo de golpe.

Si nadie se plantea invertirlo todo de golpe, es el momento de invertirlo todo de golpe.

No hay ninguna diferencia entre DCA mensual, trimestral, semestral, incluso anual. Hace tiempo hice el cálculo entre DCA mensual y DCA anual el mes de julio que es en el que el tiempo expuestos al mercado era el mismo y los resultados eran idénticos.

Bueno, el resultado a los 5 años de la primera suscripción es peor en A, ceteris paribus, porque la caída afecta a todo el capital en ambos casos y, mientras en B todo el capital ha tenido 5 años alcistas, en A sólo los ha disfrutado la primera suscripción –el resto del capital ha tenido menos tiempo–.