El objetivo de esta entrada es hacer una introducción básica a los CEF (Closed End Funds) o fondos de inversión de capital fijo, porqué son un vehículo de inversión del cual no se suele hablar y que puede ser una alternativa interesante para algunos inversores, en particular a los interesados a los dividendos, sobre todo en el contexto actual de casi imposibilidad de contratar ETFs americanos por parte de inversores europeos.

A) CEF (CLOSED END FUNDS) ¿QUÉ SON?

B) PRINCIPALES CARACTERÍSTICAS

C) VENTAJAS

D) DESVENTAJAS

E) QUE TIPOS DE CEF ESTÁN DISPONIBLES

F) COMO SE COMPRAN

G) RECURSOS

H) ANÁLISIS REAL DE UN CEF

A) CEF (CLOSED END FUNDS) ¿QUÉ SON?

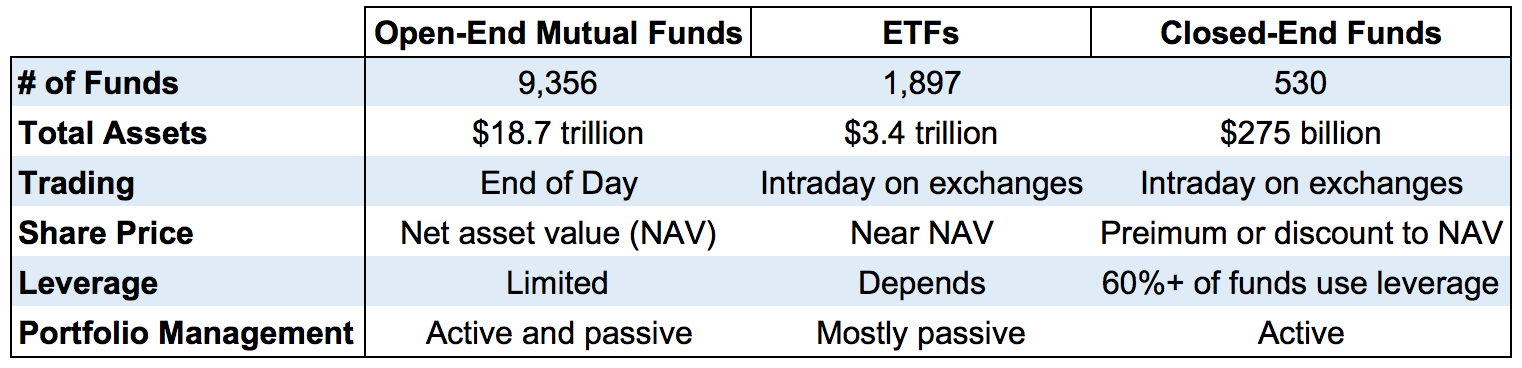

Los Fondos de Inversión de Capital Fijo (CEF) son fondos de inversión de gestión activa que tienen un capital a disposición para invertir que es fijo y definido por una OPV inicial de salida a bolsa y cotizan en el mercado como si fueran una acción o ETF.

La característica diferencial de los CEF está en el capital fijo, es decir el hecho que la sociedad gestora no puede emitir, de forma normal, nuevas participaciones, como los normales Fondos de Inversión, ni tampoco recomprarlas, lo que implica que los inversores que quieran comprar o vender participaciones tienen que recurrir a la bolsa donde otros inversores ofrecerán contrapartida.

B) PRINCIPALES CARACTERÍSTICAS de los CEF

-

Siendo el capital a disposición del fondo cerrado, el gestor cuenta con un capital fijo que puede invertir y no existen problemas de liquidez relacionados con la venta de participaciones de los inversores en momentos de pánico;

-

El precio de cada participación lo determina el mercado a través de la oferta y la demanda de las participaciones de cada CEF, y en la mayoría de los casos este precio es diferente del NAV (valor neto de los activos en los cuales cada fondo está invertido);

-

Cotizan en la bolsa (USA, UK y Canada) y se compran y venden como cualquier acción. No existe ningún limite a los inversores europeos, relacionado con el Mifid2, como ocurre para los Etfs del mercado americano.

-

Pueden tener en su cartera empresas no cotizadas;

-

Hay CEF de varios tipos, disponibles con diferentes tipos de empresas, capitalización, sectoriales, área geográfica, de tipo Mixto (renta variable + Renta Fija) o solo de Renta Fija.

La característica común es que todos tienen una gestión activa y la mayoría (alrededor de un 60%) utiliza algún tipo de apalancamiento en su gestión. El apalancamiento se suele usar sobre todo en los fondos que utiliza renta Fija como activo, pero no es exclusiva de ellos. -

Las comisiones de gestión suelen estar entre el 1% y el 2% y, en caso de apalancamiento el gasto total, incluyendo los intereses, suele subir entre el 3% y el 4%;

-

Tienen una orientación muy marcada hacia la distribución del dividendo, por lo cual la mayoría tienen distribuciones bastante frecuentes (trimestrales y en muchos casos mensuales) con porcentajes normalmente superiores a los que ofrecen las acciones (es bastante común encontrar rentabilidad por dividendos cercanos al 10% o poco inferiores), y hay CEF que mantienen una política de dividendos crecientes.

En la tabla de abajo se resumen las principales características y diferencias entre los Fondos abiertos (Open Funds), que son los fondos de inversión que se conocen aquí, los ETF y los CEF en el mercado americano.

C) VENTAJAS DE LOS CEF

-

Elevada rentabilidad por dividendos y alta frecuencia de distribución;

-

No necesitan tener liquidez en cartera para hacer frente a las devoluciones de las participaciones;

-

Pueden cotizar en bolsa a un precio inferior a su NAV;

-

La utilización del apalancamiento puede incrementar la rentabilidad, si bien gestionado.

D) DESVENTAJAS DE LOS CEF

-

Volatilidad de los precios, normalmente mayor respecto a los Fondo de Inversión abiertos que normalmente conocemos, amplificada en el caso de utilización del apalancamiento;

-

Comisiones elevadas, que pueden llegar al 4% considerando los intereses del apalancamiento;

-

La oscilación del precio por abajo y por encima del NAV puede estimular una cierta actividad de trading por parte de los inversores, y si el precio está por debajo del NAV puede ser perjudicial en los momentos en los cuales el inversor necesita recuperar su capital;

-

Los CEF apalancados pueden tener perdidas temporales significativamente por encima de los índices en datos momentos de mercado.

-

Puede haber un riesgo de liquidez en el momento que el inversor quiera vender sus participaciones, reflejados por horquillas más amplias, por lo cual es aconsejable, antes de invertir, analizar los volúmenes de negociación medios de los CEF, para intentar reducir este tipo de riesgo.

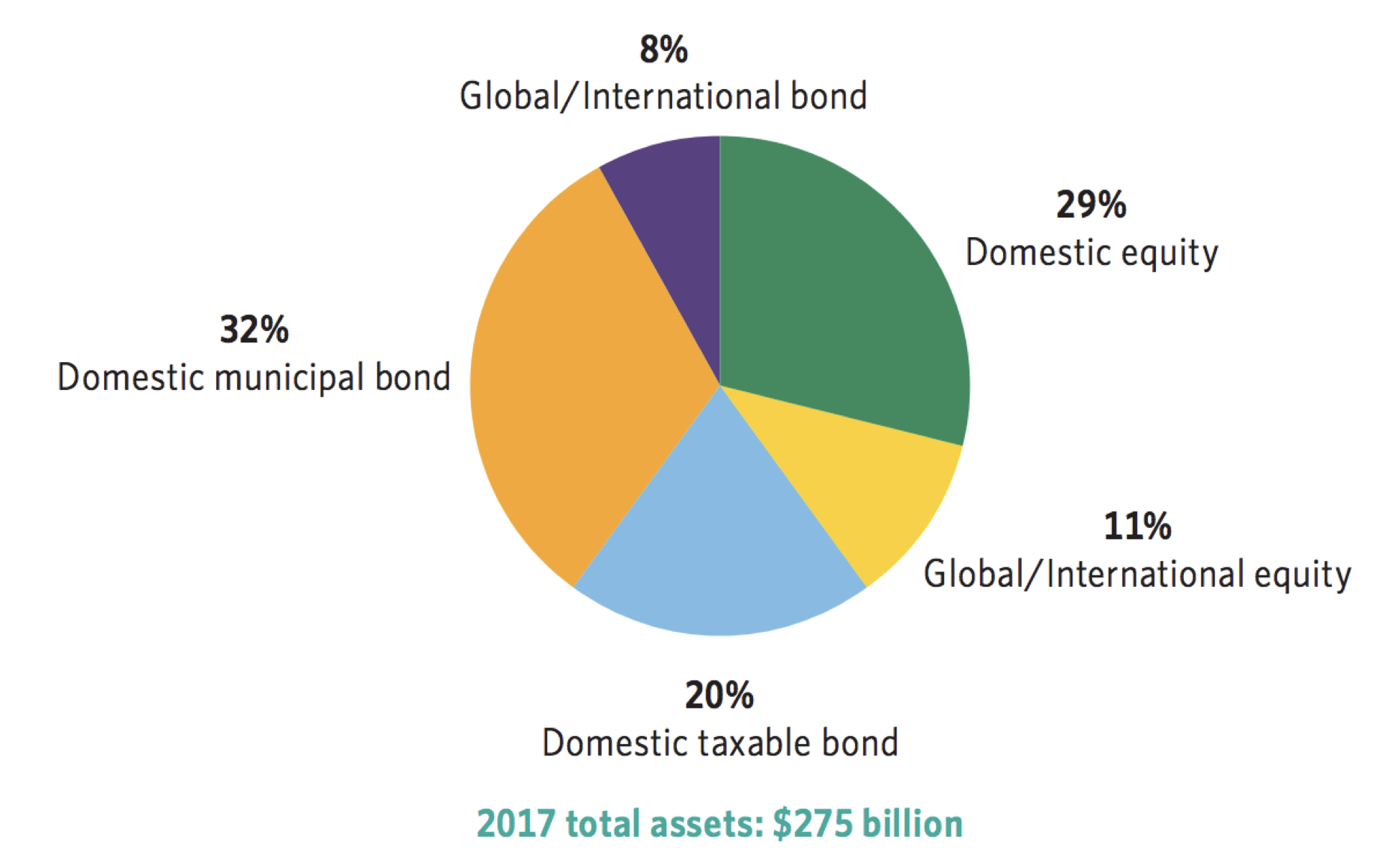

E) QUE TIPOS DE CEF ESTÁN DISPONIBLES

Viendo la tarta de arriba, que se refiere al mercado americano, se puede notar el gran peso que tienen los CEF de Renta Fija, que es lógico pensando que estos vehículos de inversión atraen mucho a los inversores que buscan rentas periódicas lo más estable posibles.

F) COMO SE COMPRAN LOS CEF

Como comentado anteriormente adquirir participaciones de los CEF es como comprar una acción o un ETF.

Obviamente es muy importante hacer varias comprobaciones antes de poner una orden de compra, como por ejemplo:

1) Comportamiento histórico del fondo;

En el análisis de la rentabilidad histórica, hay que tener en cuenta las distribuciones de dividendos; además, siendo fondos de gestión activas, hay que asegurarse que los resultados estén relacionados con el gestor que actualmente dirige el fondo, o si ha habido cambios en algún momento.

2) Apalancamiento;

Es un aspecto con el cual hay que estar cómodos, por lo cual hay que tenerlo claro, visto que hay fondos que pueden llegar a tener un 40% sobre el total de los activos. La rentabilidad, sobre todo para los fondos de renta fija, puede ser superior a las alternativas de los normales fondos de inversión o Etf, pero la volatilidad no tiene que ser un problema para el inversor.

3) Gastos;

El apalancamiento, a través de los gastos por intereses, puede disparar los gastos anuales que pueden llegar a 3% o 4%.

4) Descuento vs. NAV;

siendo el precio determinado por la oferta y la demanda, hay que controlar que no se esté pagando por encima del valore de los activos, y idealmente comprar cuando haya algún tipo de descuento respecto al NAV.

Hay que considerar que puede ocurrir que el precio se quede por encima del NAV de forma, más o menos estable, porqué hay inversores dispuestos a pagar un precio mayor con tanto de tener en cartera ese CEF que ha tenido un buen recorrido histórico, o por el gestor o cualquier motivación que pueda mantener expectativas favorables para el futuro desarrollo del fondo.

5) Distribución;

Es importante controlar la evolución histórica del dividendo y en caso que el precio indique un importante descuento sobre el NAV hay que asegurarse que no sea el efecto de una distribución de dividendo.

En relación a la distribución es importante analizar también cual es su fuente, que pueden ser tres:

- Ingresos por inversiones (Net Investment Income)

- Ganancias por ventas realizadas (Realized Capital gains)

- Devolución del capital (ROC = Return on Capital)

Este último caso puede ser peligroso porqué si la devolución debida a ROC es superior al rendimiento total del CEF, lo que se está haciendo es ir reduciendo la potencialidad de ganancias futuras del fondo, para mantener el nivel de distribución que se había prefijado.

Una forma para analizar este aspecto es comparar, en diferentes plazos temporales, la tasa de distribución sobre el NAV con la Rentabilidad Total sobre el NAV.

G) RECURSOS

Webs para analizar los diferentes CEF y hacer screeners

Morningstar http://news.morningstar.com/CELists/CEReturns.html

CEFConnect https://www.cefconnect.com/closed-end-funds-screener

H) ANÁLISIS REAL DE UN CEF

Este análisis está hecha por un amigo que está estudiando en profundidad los CEF y está en fase de construcción de una cartera muy diversificada y ha sido gracias a él que he empezado a estudiar este tipo de vehículos de inversión.

-----------------------------------------------------------------------------------------------------------------------

ELECCIÓN DEL FONDO CON EN UNA FILOSOFÍA DE INVERSIÓN BASADA EN LA BÚQUEDA DE DIVIDENDOS (invertir por generar ingresos recurrentes más que por una supuesta rentabilidad a futuro de la cartera).

- Visualización del histórico

- Análisis de su comportamiento respecto fechas concretas

- Análisis del precio sin contemplar distribuciones en su histórico (Estabilidad)

- Análisis del Precios contemplando reinversión distribuciones (Rentabilidad)

- Evolución histórica de Largo y Medio plazo del Precio Vs Nav para detectar zonas de acumulación

- Performance Vs su índice/activo de referencia

- Riesgo y estudio de su DD máximo

- Capacidad de recuperación ante fuertes caídas (reacción alcista)

- Volumen

- Categoría, estrategia de ingreso elegida por el fondo y asset allocation del mismo

- Gestora

- Gestores (dentro de la gestora suele haber gestores con mejor desempeño)

- Estudio de las principales métricas del Fondo: Promedios de Zscore, evolución Descuento/Prima, UNII, Alpha)

- Distribuciones anuales sobre histórico y actuales (estudio de su política de distribución) y en que forma realiza esa distribución (Ingresos, Ventas o Retorno de capital) para determinar si el fondo realiza una distribución destructiva de su NAV o simplemente por fase cíclica del mercado o bien porque el fondo maneja una estrategia para diferir impuestos.

- Potencial de crecimiento

- Estudio interno sobre gestión del riesgo del fondo, fases de acumulación posibles y viabilidad de la inversión a LP.

- Análisis apalancamiento

- Análisis de gastos

Sobre estos parámetros comienzo a trabajar la búsqueda de fondos candidatos "desgranando el grano de la paja" para entrar en el Portfolio, la estrategia es la de tener una cartera diversificada por diferentes formas de ingreso del Cef y categorías suficientes para mantener una cartera B&H diversificada. Siempre que se elige un CEF es con la premisa de acumulación y no de venta a futuro, salvo excepciones que pudieran darse por algún cambio en la estrategia del fondo y dejara de interesarnos.

No me extenderé más ya que podríamos escribir un libro sobre este estilo de inversión y la generación de rentas recurrentes, paso al detalle visual con un fondo donde se apreciará en buena parte la viabilidad del fondo para nuestra cartera.

Estudio Inicial del fondo Liberty All Star Growth Fund (Ticker: ASG)

Fondo de Renta Variable USA

Capital gestionado: 217.8 MIL

Apalancamiento : 0%

Gasto totales: 1.25 %

Fecha de inicio: 14 Marzo 1986

El fondo maneja una inversión sobre los 3 tipos de capitalización de acciones (Grande, Mediana, Pequeña) donde intervienen 3 gestores y cada uno encargado de la estrategia según la capitalización asignada.

Política de distribución: Pagar un 8% anual sobre su NAV.

Distribución actual 8,48%

Benchmark del Fondo: S&P 500 TR

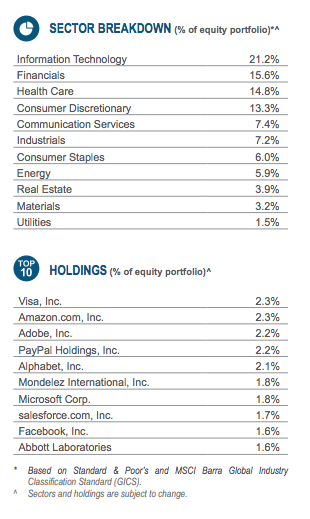

Cartera Principales Posiciones

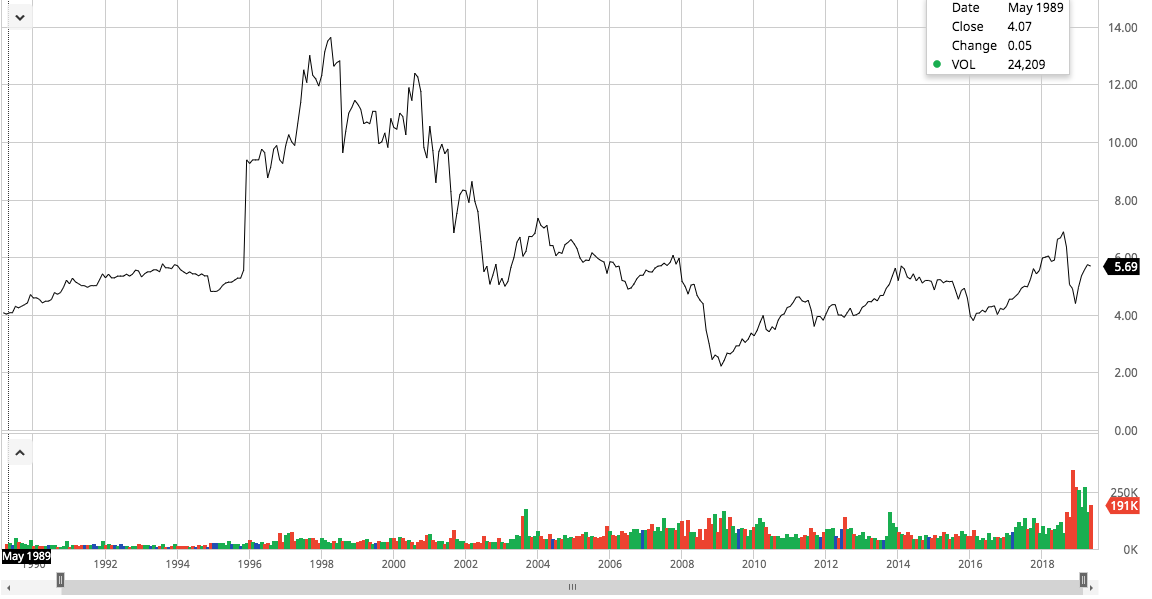

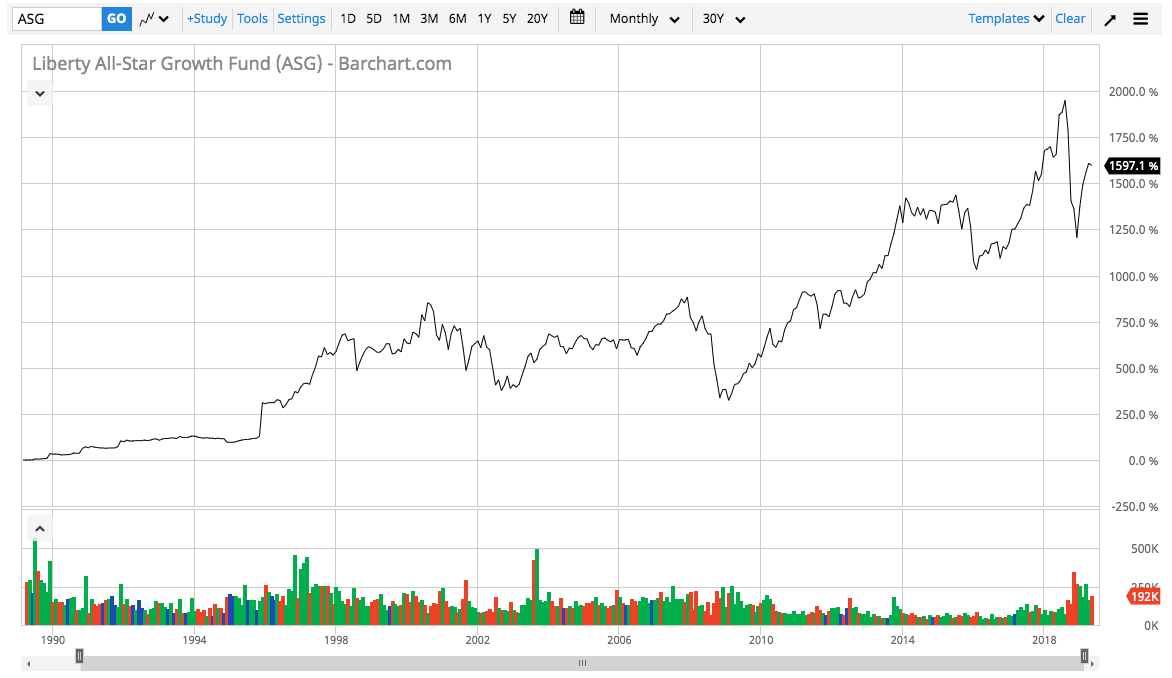

Evolución histórica del precio sin reinversión:

Estabilidad en el precio, en este tipo de inversión buscamos el ingreso recurrente y de forma secundaria una posible rentabilidad aunque no relevante, siendo el reparto de dividendo la parte principal.

En el gráfico abajo tenemos la performance últimos 10 años con reinversión Total; aquí ya depende de la meta de cada inversor y su proyección a futuro, lo que generalmente viene condicionado por la edad del inversor. ¿Rentabilidad o Renta mensual?

Gráfico con Reinversión Total desde el lanzamiento del fondo

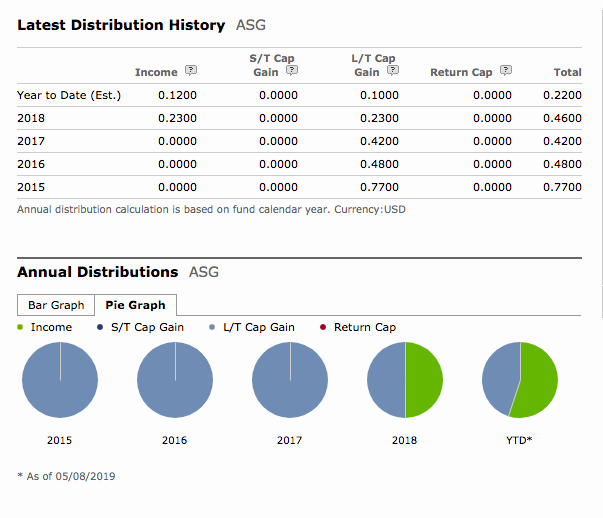

Distribuciones: En la tabla de abajo se observa que el fondo todo lo que paga es por ganancias de sus inversiones, en momentos puntuales podrían existir pagos donde intervenga el ROC pero no sería un ROC destructivo viendo la evolución del fondo y como los gestores han ido sorteando las diferentes etapas del mercado.

Sin extenderme más, por último decir que este ejemplo es uno de muchos que se podrían poner pero que a la vez son solo unos pocos de todo el mundo CEF donde abunda más la paja que el grano, como en cualquier otra inversión cada uno ha de saber sacar sus propias conclusiones en base a la información que obtenga y sus análisis.

Lógicamente este ejemplo no es ninguna recomendación de compra.