Continuamente escuchamos o leemos las palabras que vemos en este título, sin saber qué significan del todo. Muchas veces de hecho, nos muestran gráficos de índices con las terminaciones “Value”, “Growth” o “Blend” y no llegamos del todo a comprender qué significan.

1.En el caso de los índices:

-Value:

-Growth:

2. En el caso de los fondos (Que se basa en la categoría que tienen las acciones que lo componen):

3. En el caso de las acciones

Después de todo esto, vamos a intentar hacer un estudio acerca de qué condiciones son necesarias para que a un fondo o acción, sea catalogado con una de estas categorías.

Lo primero de todo voy a intentar buscar información en las páginas de los creadores de los índices, para ver qué criterios están utilizando para “catalogar” a una empresa bajo estas etiquetas.

Aunque entre unas y otras habrá unas pequeñas variaciones por no decir que se copian despiadadamente, estoy convencido de que todas se basan en los mismos criterios históricos y fundamentales.

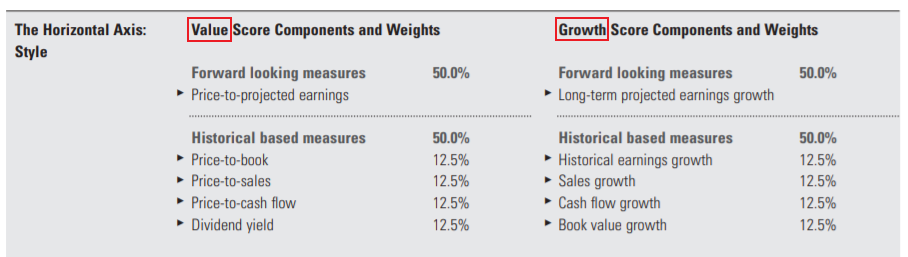

4. Ponderación de los factores en Morningstar:

http://news.morningstar.com/pdfs/factsheet_stylebox_final.pdf

Por lo que nos comenta en el paper, asigna la siguiente ponderación a los siguientes factores:

- Factor “Value”

-50,0% de ponderación en base al PER Forward ( Precio / Beneficios estimados del siguiente año)

-12,5% de ponderación en base al Precio / Valor en Libros

-12,5% de ponderación en base al Precio / Ventas

-12,5% de ponderación en base al Precio / Flujo de Caja

-12,5% de ponderación en base a la rentabilidad por dividendo (>Rentabilidad, +Ponderación)

Cuanto menores son estos ratios (“Más baratas las acciones”) salvo el del dividendo, más pesa cada factor que pondera por su porcentaje en la suma total.

- Factor “Growth”

-50,0% de ponderación en base al crecimiento de los beneficios futuros

-12,5% de ponderación en base al crecimiento histórico de los beneficios

-12,5% de ponderación en base al crecimiento histórico de las ventas

-12,5% de ponderación en base al crecimiento histórico de los flujos de caja

-12,5% de ponderación en base al crecimiento histórico del valor en libros

Cuanto mayores son los crecimiento futuros estimados y los históricos de esos conceptos, más pesa en cada factor que pondera por su porcentaje en la suma total.

Aunque esto lo veremos más tarde, la suma de todos estos factores es el 100% y no el 200% como da a entender ahora mismo hasta aquí la explicación.

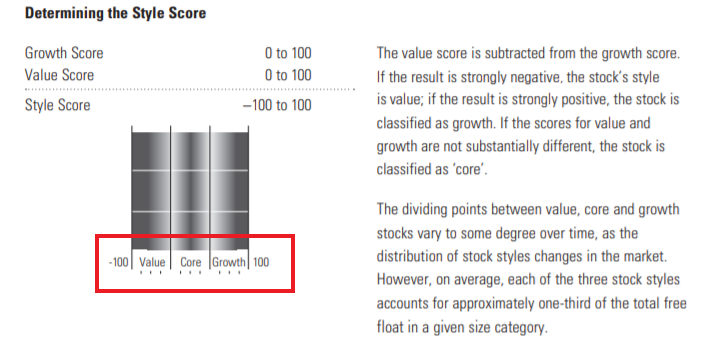

Por lo que la suma de todo esto, se va anotando en la siguiente caja para ver dónde se encuentra cada acción:

Lo que quiere decir esto es lo siguiente:

La puntuación de value se resta de la puntuación de growth.

Por lo que no tiene que cumplir una condición u otra, sino que a todas las acciones se las calcula el factor de value y el factor de growth simultáneamente y en base a la nota que saca cada factor, se va colocando en un lugar o en otro, a través de la resta entre factores.

La acción tiene un PER muy bajo, se aplica un porcentaje extra al factor Value, han crecido los beneficios de esa empresa mucho o van a crecer, se aplica un porcentaje extra al factor Growth.

La acción tiene un PER muy alto, se aplica un porcentaje extra al factor Growh, han crecido los beneficios de esa empresa poco o van a crecer poco, ser aplica un porcentaje extra al factor Value.

La suma y resta de todas estas cosas acaba reflejándose en la caja mencionada.

Si el resultado es muy negativo, el estilo de la acción es el valor; si el resultado es muy positivo, la acción se clasifica como crecimiento.

En la caja de la parte inferior verán que hay rango desde -100 a +100 por lo que si al restar uno vs el otro es inferior a 0, se escorará al lado izquierdo (Value) y si es superior a 0, se escorará al lado derecho (Growth).

Si las puntuaciones de valor y crecimiento no son sustancialmente diferentes, la acción se clasifica como “core o blend”.

Lo que se queda prácticamente en el centro al restar un factor con el otro.

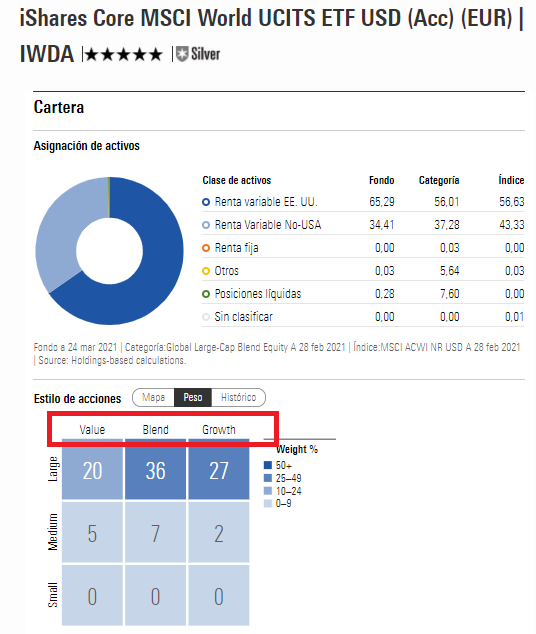

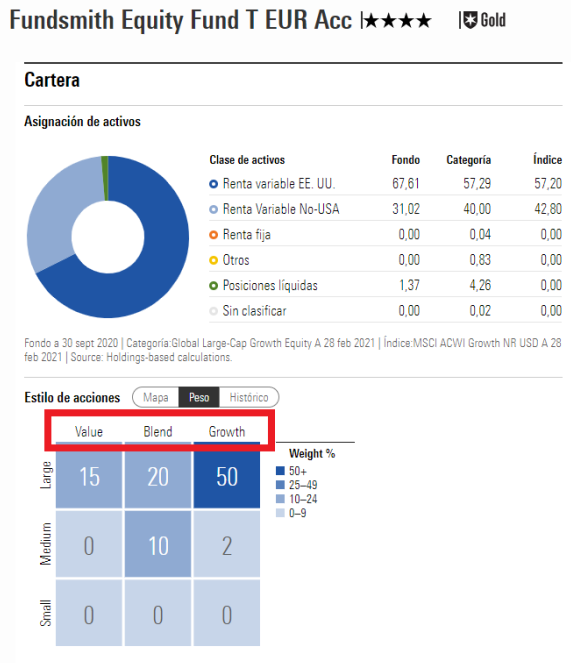

Después de todo esto vamos a verlo con un ejemplo real, con el famoso fondo de Terry Smith:

Como pueden ver, el 15% del total de sus acciones se encuentran ponderadas por el factor “Value”, el 30% por el factor “Blend” y el 50% restante por el factor “Growth”.

Muchas de ellas seguramente han ido moviéndose a lo largo de esa caja, convirtiéndose con el tiempo en valor o crecimiento.

Actualmente por ejemplo una de sus principales posiciones del fondo es Philip Morris y si entramos a su valoración individual, se encuentra catalogada como “value”. ¿Seguirá en ese cuadro si sus eps siguen creciendo como ahora debido a IQOS? Con el tiempo lo iremos viendo!

Espero que con esto muchos de ustedes saquen una conclusión distinta a la que circula por las redes, que es la siguiente:

Las empresas value están en esa casilla porque no crecen y las empresas growth están en la otra casilla porque crecen.

Como han visto con esto que les he mostrado, esto es falso e influyen muchas otra variables.

Yo sacaría la siguiente conclusión a todo esto:

Una acción “Growth” puede haber crecido una barbaridad en el pasado y encontrarse en esa categoría y de repente, al año siguiente deja de hacerlo y se va hacia la parte value y por otro lado, una acción “Value” puede empezar a crecer y acabar en el cuadro con el tiempo “Growth” (Esto es lo que intenta encontrar un verdadero value investor antes de que pase).

Por eso siempre (Hace bastante ya) salvo los últimos años, estar en el factor “Value” ha sido siempre más rentable y ahora verán el motivo.

Hasta que llega al cuadro “Growth” una acción que está en el cuadro “Value” suele tener un desempeño excelente en bolsa, porque sus fundamentales han mejorado mucho y partían de una valoración muy baja (“Barata”).

Por otro lado, también se encuentran muchas en el cuadro “Value” que han caído en el mismo por la caída de sus fundamentales y seguramente en poco tiempo, desaparecerán del mapa quebrando (A pesar de que parezcan “baratas”).

En el caso del cuadro “Growth” es todo lo contrario. Muchas empresas llegan ahí después de haber tenido un desempeño bursátil fantástico, por la evolución de sus fundamentales y están a punto de meterse el castañazo o por otro lado, siguen creciendo y dando una rentabilidad más que satisfactoria durante los años.

Tal vez gente del foro que entiende realmente bien y mejor que un servidor cómo funcionan los factores, como es el caso de @Ruben1985 , pueda indicarnos si esto que he explicado es correcto.

Pasen un buen fin de semana todos!