No he encontrado una categoría específica de impuestos, pero creo que este tema puede encajar en inversión, ya que hay que tener en cuenta el citado artículo a la hora de vender acciones.

Esta es la primera vez que hago la declaración, y dada mi inexperiencia, el año pasado en numerosas ocasiones vendí acciones con pérdidas dentro de los 2 primeros meses de su compra, o vendí en pérdidas para recomprar al poco tiempo más abajo. Aplicando el artículo estrictamente, de las pérdidas que tuve en 2018, el 75% de ellas no podría imputarlas.

Lo que dice el artículo es lo siguiente: No se computarán como pérdidas patrimoniales f) Las derivadas de las transmisiones de valores o participaciones admitidos a negociación en alguno de los mercados secundarios oficiales de valores definidos en la Directiva 2004/39/CE del Parlamento Europeo y del Consejo de 21 de abril de 2004 relativa a los mercados de instrumentos financieros, cuando el contribuyente hubiera adquirido valores homogéneos dentro de los dos meses anteriores o posteriores a dichas transmisiones.

Mi pregunta es: ¿Alguien con experiencia sabe como tratar este asunto? Si no hay solución, a palos se aprende

Creo que se responde Ud mismo, si vendió al poco tiempo de haber comprado (menos de dos meses), o recompró al poco tiempo de haber vendido (menos de dos meses), no puede aprovechar esa minusvalía fiscal para compensar con otras eventuales plusvalías.

No obstante no soy un experto fiscal así que esperamos a otros comentarios.

PD. Lo de no vender nunca le mantiene a uno inexperto en estos temas

Te comento, porque en su momento busqué información al respecto.

Si tienes acciones del BBVA (por poner un ejemplo), vendes con pérdidas y recompras en menos de 2 meses, no puedes deducirte esa pérdida, hasta que no vendas esas acciones que has recomprado.

En ese momento, si no vuelves a adquirir ninguna acción más de esa compañía, podrás deducirte la primera minusvalía y la segunda (si la hubiera)

Hace años, cuando hacía trading ( cosas de juventud ) , le trasladé la pregunta a un Inspector de Hacienda . La respuesta fué contundente : mismo código ISIN y siempre por el sistema FIFO ( primeros títulos en entrar son los primeros en salir)

Es mucho más sencillo no vender

Las plusvalias latentes de los FI se traspasan (si es necesario,conveniente?)…las minusvalías latentes se realizan (venden) y se rotan a un distinto ISIN ,inmediatamente.

Aunque muchas veces lo ideal es:

1.-No hacer nada.

2.-Seguir invertido a pesar de los vaivenes.

3.-No mirar las cotizaciones …eso es lo mas dificil!!

Eso de valores homogéneos es la mayor estupidez en la redacción de norma,reglamento …con la que me he encontrado.

Ya que no pusieron “ganancias homogéneas”.

Añado para contar mi modus operandi: yo compro cosas buenas cuando tienen problemas temporales y/o cuando la opinión generalizada es que no son tan buenas, es decir, cuando bajan. 1 de cada 2 veces, lo que compro sigue bajando. Justo antes de promediar a la baja, vendo, genero la minusvalía y compro en otra cuenta a otro nombre, ADR/no ADR, privativa/conjunta etc. Lo que me genera un tax shield que hace que en la práctica, a pesar de que yo sí roto la cartera, aunque no mucho, raramente pago impuestos por este tema (luego ya en Patrimonio me fríen ). En verdad no es que no vaya a pagarlos nunca, es un diferimiento fiscal, porque las nuevas acciones está a un precio menor y la plusvalía latente potencial es mayor. Estos últimos días de diciembre, con las cosas que había ido comprando en otoño, me generé pérdidas para los próximo 4 años sin realmente vender nada

Muchísimas gracias a todos por vuestras aportaciones, especialmente a @Helm porque el artículo es realmente ilustrativo.

En defintiva, y citando lo extraído de una consulta vinculante: "A efectos de aplicar esta norma, en el caso de que existan compras efectuadas en el plazo de los dos meses anteriores a la transmisión, impiden la imputación de las pérdidas en el momento de la transmisión, únicamente, las compras que supongan una recompra, lo cual exige distinguir las siguientes situaciones:

1) Que después de la transmisión no queden acciones o participaciones en el patrimonio del contribuyente, en cuyo caso la pérdida patrimonial podrá imputarse íntegramente.

Ejemplo:

El 1 de febrero del año X se adquieren 10 acciones de una entidad que cotiza en Bolsa por un importe de 100 € cada una.

El 1 de abril se adquieren otras 10 acciones de la misma entidad por un importe de 90 € cada una.

El 15 de mayo se venden las 20 acciones por un importe de 80 € cada una.

La venta generará una pérdida patrimonial de 10 x (80 - 100) + 10 (80 - 90) = -300, que podrá imputarse íntegramente en ese ejercicio."

Entiendo que se puede concluir que, si compro una acción, y vendo dentro de los 2 primeros meses y no vuelvo a comprar, puedo imputar las pérdidas. Esto me ayuda mucho, la verdad.

Un saludo a todos y gracias por vuestras respuestas,

Jesús

Si sólo le auditasen la cuenta con las buenas, tendría usted una rentabilidad auditada tremenda.

Ojo con los fondos porqué el tema de compensar plusvalías con minusvalías tiene matices adicionales a los de las acciones.

Por ejemplo si se vende un fondo con plusvalías y otro con minusvalías, del primero te retienen y no te lo devuelven hasta la declaración de la renta. Está la opción de pasarlo todo al mismo fondo antes, pero aquí hay otro de los problemas de la operativa con fondos para beneficiarse de las ventajas fiscales, el tiempo de la operativa que dependiendo de lo que uno tenga que estar fuera del mercado hace que igual se termine perdiendo la ventaja que fiscal que obtiene por otro lado.

Alguien se atreve a poner un diagrama para rebajar la factura fiscal…con todos estos bucles…algo asi como …Tareas en Diciembre para aligerar la factura fiscal

La única solución que tenemos para el tema de patrimonio ,es tener una SL (tenedora de los valores )…que sea el principal principal pagador de la persona física

El tránsito es de las unas a las otras y de las otras a las unas, al final se compensan y todas tienen más o menos el mismo aspecto.

Ni idea, en la universidad hice teleco, la fiscalidad me queda muy lejos, voy aprendiendo sobre la marcha a base de sartenazos

Pero aquí la sociedad es propiedad de la persona física, termina tributando igual. Otra cosa es que no le lleguen los dividendos y esto afecte al límite conjunto de IP-RPF y pueda llegar a reducirse la cuota hasta un 80%. Pero exactamente igual que con un fondo de inversión de acumulación.

De nada. Si mi respuesta le ha dado un subidón, no dude en hacerse patrón!

Buenos días,

En cuanto a la fiscalidad de minusvlías en participaciones de fondos de inversión, ¿sabrían si efectivamente se consideran a los fondos de inversión pertenecientes a estos mercados secundarios que indica la directiva europea para que se pueda aplicar la regla de los 2 meses? Aunque había leído en webs, foros, blogs, etc que efectivamente así era, al intentar confirmarlo en esa directiva no me queda del todo claro. Si no se consideran dentro de esos mercados secundarios, la “regla” que aplica sería la de 1 año en compras anteriores y posteriores a la venta con minusvalías, ¿correcto?

Saludos y gracias

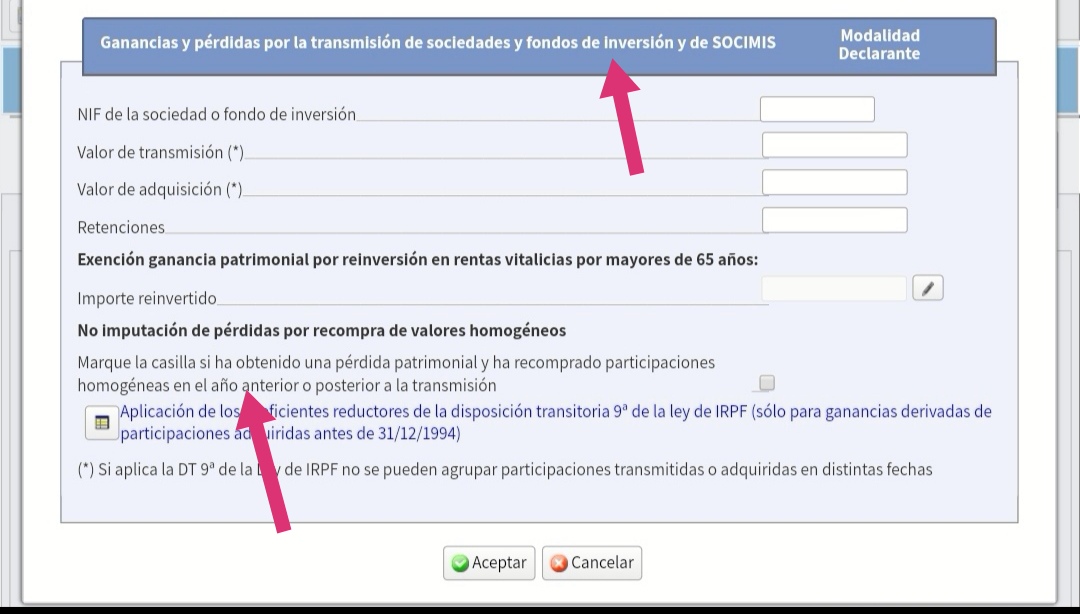

Se me había olvidado incluir la imagen del apartado de Rentaweb en el que, si no estoy equivocado, se incluyen las pérdidas y ganancias relativos a las ventas de participaciones de los fondos de inversión en la Renta 2018. Y ahí sólo se hace referencia a 1 año y no a los 2 meses.

). En verdad no es que no vaya a pagarlos nunca, es un diferimiento fiscal, porque las nuevas acciones está a un precio menor y la plusvalía latente potencial es mayor. Estos últimos días de diciembre, con las cosas que había ido comprando en otoño, me generé pérdidas para los próximo 4 años sin realmente vender nada

). En verdad no es que no vaya a pagarlos nunca, es un diferimiento fiscal, porque las nuevas acciones está a un precio menor y la plusvalía latente potencial es mayor. Estos últimos días de diciembre, con las cosas que había ido comprando en otoño, me generé pérdidas para los próximo 4 años sin realmente vender nada