Originalmente publicado en: https://blogs.masdividendos.com/asi-es-si-les-parece/2020/11/10/es-un-buen-momento-para-invertir-en-bolsa/

Tiempo de lectura: 6 min.

En los últimos años se ha incrementado de forma importante el número de inversores interesados a empezar con una inversión de tipo indexada, sea como única forma de inversión o sea como estrategia adicional a otras con una lógica de diversificación, y al mismo tiempo, mientras los mercados mantenían su senda alcista, se han incrementado las dudas si era oportuno empezar o incrementar este tipo de inversión.

En cualquier caso he notado, en varias ocasiones, cierto temor a empezar o seguir invirtiendo porqué los índices estaban o están cerca de máximos:

– “Cuando haya una corrección importante empezaré”.

– “Los múltiplos actuales son muy elevados, por lo cual no es el momento”.

– “Estamos en máximos históricos, como voy a invertir ahora”.

Lo curioso es que comentarios de este tipo se han podido leer en los últimos 3 o 4 años de forma bastante constante, mientras tanto los mercados (S&P500) han hecho varios máximos históricos aderezados con alguna corrección como la del -11% en Enero Febrero del 2018, la del -20% a finales del 2018, y la del -35% de este año 2020.

En mi opinión, hay dos elementos que actúan como freno en estas circunstancias:

- Correcciones / mercados bajistas de breve duración

- Sensación de vértigos asociada a la cercanía de máximos históricos

Veamos ambos elementos un poco más en detalle.

- Correcciones / Mercado bajistas rápidos

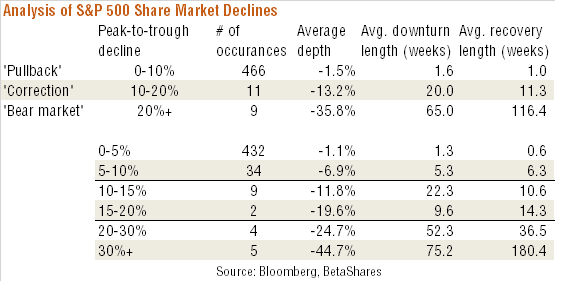

En un artículo de 2018 de Morningstar, (https://www.morningstar.com.au/etfs/article/market-corrections-how-bad-can-they-get/166398 ) aparece la tabla de arriba, que enseña las características de las correcciones menores (<-10%), de las correcciones medianas (entre -10% y -20%, y los mercados bajistas (<-20%) del índice S&P 500 en términos de numero de vez que han ocurrido, profundidad media de la caída y duración.

Me quiero centrar en la última columna, donde aparece el tiempo que ha tardado, de media en semanas, el S&P500 en recuperarse según el tipo de caída que ha sufrido.

Es evidente que en las últimas dos caídas el mercado ha sido mucho más rápido que la media en recuperar los máximos anteriores:

en caso de diciembre 2018 el S&P500 ha tardado 17 semanas respecto a las 36 semanas en caso de correcciones superiores al 20%, y en Marzo de este año, el mercado ha sorprendido a prácticamente todo el mundo recuperándose es solo 21 semanas de una caída superior al 30%, respecto a una media de 180 semanas, en este tipo de períodos.

En general, durante una corrección importante es muy difícil tomar la iniciativa y se tiende a esperar que el panorama mejore, porqué la sensación es que lo peor está por llegar; y, si el mercado empieza a rebotar rápidamente, la actitud tipo gacela paralizada por deslumbramiento, es lo más común.

Solo si el inversor tiene un plan preparado con anterioridad que le indica como y cuando actuar, y lo ejecuta con sangre fría, puede esperar de encontrar la fuerza para operar en esas circunstancias.

No quiero decir con esto que de ahora en adelante las correcciones breves serán la norma porqué no creo que será así y es posible que la próxima sea la más larga de la historia, pero es un fenómeno que ha ocurrido y que me ha parecido interesante evidenciar.

2. Sensación de vértigos asociada a la cercanía de máximos históricos

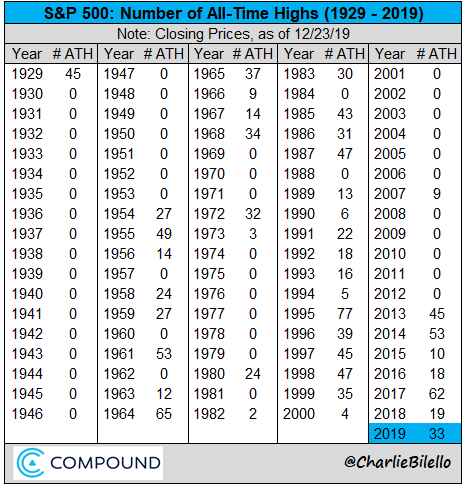

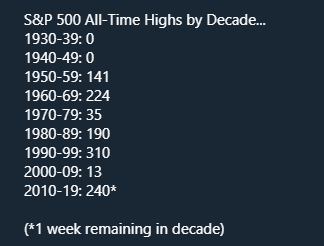

En las siguientes dos tablas tenemos el número de máximos históricos del mercado de renta variable americano por año (primera tabla) y por década (segunda tabla)

Ojeando de forma muy rápida, se puede observar que los máximos históricos son una característica casi normal de los mercados, y de hecho el 8% de todos los días de mercado son máximos históricos y ayer 9 de Noviembre 2020, fue uno de ellos.

Tener miedo, o estar preocupados de comprar caro porqué estamos cerca de máximos históricos, para un inversor de largo plazo, es equivalente a tener miedo o estar preocupado por estar invertido en bolsa, ni más ni menos.

La preocupación tiene todavía menos sentido, si el inversor que quiera indexarse o invertir en bolsa a largo plazo, tiene posibilidad de ahorro periódico o de repartir la inversión durante algún periodo de tiempo, porqué, como hemos visto antes, los periodos de correcciones han sido, últimamente, bastantes breves, por lo cual el número de aportaciones periódicas que se puedan hacer en esos periodos son muy limitadas.

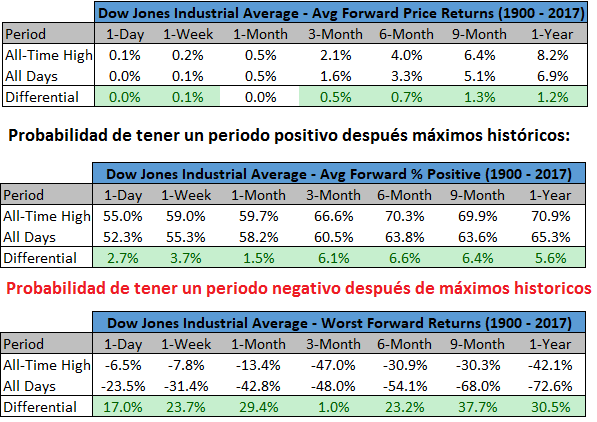

Además, si nos fijamos en la siguiente tabla donde se analiza el índice Dow Jones desde el inicio del siglo pasado, a nivel de rentabilidad que se consigue invirtiendo en días de máximos históricos, por diferentes horizontes temporales (desde un día hasta un año), comparado con la rentabilidad de cualquier otro día que no sea máximo histórico podemos notar algo interesante.

Primera tabla: Rentabilidad máximos históricos vs otros días

Segunda tabla: Probabilidad de tener rentabilidad positiva en varios plazos temporales (máximos históricos vs otros días)

Tercera tabla: Probabilidad de tener rentabilidad negativa en varios plazos temporales (máximos históricos vs otros días)

Es evidente que , con estas informaciones, no es lógico tener miedo de invertir en máximos histórico porqué, al contrario, hay más probabilidad de conseguir mejores resultados, y es más probable que haya un resultado positivo futuro, respecto a cualquier otro día.

CONCLUSIÓN

Para un inversor que quiera indexarse, o más en general invertir en renta variable, con horizonte temporal de largo plazo, y posibilidad de hacer aportaciones a lo largo de su vida inversora, cuando iniciar es la pregunta menos importante que hay que ponerse, y las preocupaciones de comprar caro, tampoco tienen mucho sentido, y es mucho más importante definir bien cual es la tolerancia del inversor a las oscilaciones del mercado para que pueda definir su distribución de activos y en particular el peso de la ranta variable dentro de su cartera.

Tener un peso de renta variable acorde con el horizonte temporal y sobretodo las caracteristicas del inversor y sus objetivos, será la clave más importante para conseguir los resultados esperados, y limitar los sustos a lo minimo tolerable.