Entiendo que los bonos sirven para las carteras de los fondos que quieren mantener una parte de renta fija en su cartera y para los inversores que tienen más capital para asignar a bonos de los que el fondo de garantía de los depósitos puede cubrir en caso de necesidad

4 Me gusta

Personalmente veo la gestión indexada de la forma mas sencilla posible (MSCI world , o Usa como máximo); todo los demás es tener ganas de analizar y intentar acertar, que puede salir bien o mal.

4 Me gusta

Gracias por el comentario.

La gráfica que menciona se refiere a la rentabilidad anualizada de los 30 años anteriores a cualquier punto se quiera mirar, por los cual es totalmente inútil para tomar decisiones de cuando invertir o no invertir.

Tengo la sensación que durante nuestra vida inversora no veremos nunca una rentabilidad del 15% anualizada durante 30 años, pero en caso de ocurrir seguro que muchos de nosotros habremos alcanzado nuestros objetivos y podremos reducir el riesgo de exposición al mercado

1 me gusta

@Fabala, excelente análisis, muchas gracias por compartirlo con todos nosotros.

Coincido en prácticamente todo, aunque tengo alguna duda con el mito 3.

Me explico, en 2008 valores como McDonalds, Philip Morris, etc… empresas “buenorras” bajaron menos que el índice.

Los value investor presumen que saben escoger empresas de calidad, baratas, con buen margen de seguridad … Si esto es así realmente, y el margen de seguridad sirve para algo, entonces en un momento de bajada general de los índices, el fondo de un buen value investor debería soportar una menor bajada, ¿no cree?

Sé que Bestinfond no fue un buen ejemplo, pero los gestores reconocieron que parte de su error fue estar en empresas endeudadas o incluso algunas no muy líquidas. Pues bien, si han aprendido, entra realmente dentro de lo posible que un buen fondo value baje menos que el índice cuando vengan mal dadas, luego entonces es “menos peligroso” estar ahora en un fondo value que en un fondo indexado; ese creo que es el argumento.

3 Me gusta

Muy buena contribución. Hemos visto muchos ejemplos de este mito recientemente.

1 me gusta

Que quiere que le diga… para mi , uno de los mejores artículos del 2018, @Fabala.

Poco más puedo decir…espectacular!

6 Me gusta

Para mi es un placer, y que además me sirve para seguir aprendiendo, porqué ponerse a la prueba en este espectacular ambiente ayuda mucho.

8 Me gusta

las matizaciones de las gestoras de activos me recuerdan a las protestas de los taxistas porque vienen los consumidores y prefieren otra cosa y vamos a ir a más…la historia se repite, cambian las formas el fondo es el mismo. de acuerdo van a quedar 4 gatos de gestión activa, los buenos de verdad, parafraseando a otro hay mucho vendedor de crecepelo, que además está calvo.

1 me gusta

Los fondos value norteamericanos con un cuarto de siglo de experiencia también se metieron el leñazo en 2008, así que creo que lo experimentado les aporta poco para evitar las recesiones.

No se crea todas las excusas que un financiero aporte por su mal hacer temporal…

6 Me gusta

Gracias por el comentario @Segado

Estoy de acuerdo con lo que comenta.

Lo que veo más complicado es estar totalmente seguro de poder elegir el/los gestor/es que tengan ese desempeño porqué nadie sabe cuando llegará la bajada, cuales serán sus causas, cuales sectores serán más afectados, y como reaccionará cualquier cartera a esos eventos.

Creo que acertar con que fondos caerán menos en la próxima bajada es mucho más complicado que tener una idea de los que se podrán comportar bien (bien = o > que el mercado) en los próximos 10 años y esto último es muy dificultoso también, y no tengo mucha confianza de conseguirlo.

3 Me gusta

Tiene usted razón, pero bueno, en ese cuarto de siglo de experiencia no tuvieron una igual que 2008, quizá algo sí han aprendido.

Por otra parte, usted por ejemplo en su fondo Baelo, hace una gestión “activa” en seleccionar los valores de los reyes o los aristócratas de los dividendos en muchos países, y pasiva en el resto de actividades (análisis de cuentas, rotación, etc…). Me apostaría una comida a que cuando vengan mal dadas, esta parte de RV de su fondo baja menos que los índices.

2 Me gusta

Totalmente de acuerdo con usted, en realidad la decisión está en poner las luces largas (>10 años) y elegir el fondo adecuado.

Por otra parte para mí no sería una catástrofe haber elegido “mal” un fondo de un gestor value y pasados 10 años haber hecho un desempeño igual o o un poco menor que el índice global, siempre y cuando proteja o mejore mi poder adquisitivo. Evidentemente espero mucho más de él, pero es por no ponerme en lo mejor.

3 Me gusta

El problema, a parte de los comentados, es que intenta sacar conclusiones sobre como se va a comportar tal o cual activo a corto plazo, y esto es realmente complicado.

Además ¿que es lo que realmente nos interesa en renta variable? ¿prefiere un gestor que le asegure que va a caer menos si hay una caída gorda o que se busque una rentabilidad consistente a largo plazo en el conjunto de un ciclo independientemente que se pueda caer más por circunstancias puntuales?

Además las circunstancias puntuales que hacen que un gestor lo haga mejor o peor que otros en unas determinadas circunstancias son de lo más complicadas de interpretar. Por ejemplo lo que pasó con Buffett en 2008 y que ya había comentado en alguna que otra ocasión:

3 Me gusta

Muchas gracias por este artículo excelente, una vez más.

Creo que aquí habría que separar la paja del grano. La cita que incluye Vd. de AzValor es totalmente correcta, a expensas del énfasis del calificativo que parece querer denostar un poco la idea, pero es correcta. La de Magallanes es claramente incorrecta de todas todas. Pensar que un fondo indexado mueve los pesos relativos es claramente un pensamiento de primer nivel incorrecto. Luego ya el silogismo pues es lamentable, hasta llegar a la guinda ya que es lo de la subida de las valoraciones. Qué tendrán que ver las valoraciones con el precio.

No acierto a ver qué nos quiere transmitir con esto. Tal y como lo veo yo las empresas que no entren en índices son irrelevantes a los efectos de los supuestos mitos sobre la gestión indexada.

Los precios sí, las valoraciones no ![]() . Las valoraciones se las determina cada uno en su casa en la intimidad, menos los ATs claro - ah no, que ellos no valoran ¿o esperar al precio más abajo o más arriba es valorar implícitamente? No se, la noche me confunde.

. Las valoraciones se las determina cada uno en su casa en la intimidad, menos los ATs claro - ah no, que ellos no valoran ¿o esperar al precio más abajo o más arriba es valorar implícitamente? No se, la noche me confunde.

Esta frase realmente tendría que ser “las divergencias entre valores que pertenecen a índices y los que no”. Pero claro, esto sólo es en el caso donde el capital que va a estrategias indexadas venga de esos valores “pequeños y baratos”, lo que suena difícil de entender, especialmente por la parte de “pequeños”.

Donde AzValor añade a su gran cartera de conocimientos (hasta aquí no es ironía) el Market Timing, por fin: la cima de la erudición inversora.

Correcto, pero esto se podría decir de cualquier gestión. A largo plazo convergen valor y precio, en todos los casos hasta ahora ha sido así, y también parece lógico. Esto no quiere decir que no se pueda perder dinero si había sobrevaloración cuando se compró, pero “paradójicamente” cuantas más decisiones se toman más fácil es que nos equivoquemos, y de ahi precisamente es posible que venga la tendencia inexorable en el desempeño inferior y/o insostenible en el tiempo de la gestión activa.

Componiendo con dividencos igual cambiaba la cosa, para mejor, claro.

![]() sacto

sacto

No necesariamente. Como dijo Einstein (más o menos) “hay dos cosas infinitas el tamaño del Universo y la estupidez humana, si bien no estoy totalmente seguro en el primer caso”

Lo siento pero esto es superwishful thinking. Siguiendo el silogismo le diría que es “menos peligroso” elegir uno mismo buenas acciones que estar en un fondo value de esos que se equivocan

Vaya pregunta: TENER RAZÓN

6 Me gusta

Lo que quiero decir es que si el peso de la gestión indexada se incrementa en el mercado, habrá presión compradora en todas las empresas que pertenecen a los indices, mientras que esa presión será inexistente para las empresas que están fuera.

![]()

Los dioses le escuchen… ![]()

![]()

![]()

Lingüísticamente se podría decir que sí, pero en realidad son las acciones con más peso en distintos índices de aristócratas. Pero sí, sería correcto decir que mientras diseñaba la cartera estaba realizando una “actividad”.

3 Me gusta

Será interesante ver qué pasa con Amadeus y Deutsche Bank en relación con los cambios en el EURO STOXX 50

1 me gusta

Con los cambios de indices bastante a menudo hay movimientos adicionales a los simples cambios de ponderaciones, porqué no faltan los inversores activos que se anticipan o siguen las tendencias que se desarrollan

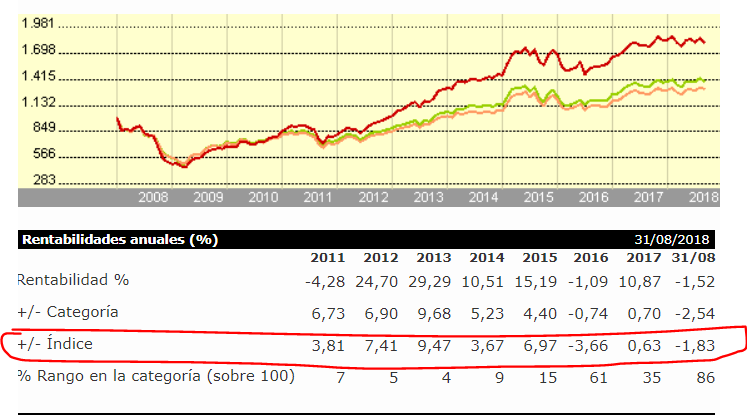

Hay fondos de los que no se hablan porque no están de moda, no dan rentabilidades espectaculares en los últimos años, pero siguen estando por encima de su índice de referencia en períodos largos. Este fondo lo llevo pero sólo de forma residual porque no se ajusta a mi objetivo de cartera que he configurado recientemente, así que no le hago aportaciones, pero me parece un ejemplo de lo que comento…

4 Me gusta

en esa cita lo que más me molesta es el “encareciéndolas” final, porqué al final caro o barato es un tema de valoración.