Buenos días a todos los miembros de +D!

Mucha gente nueva que está en el foro escuchará muchas veces hablar acerca del PER, EV/EBITDA, Deuda Neta, FCF, ROIC, ROCE etc… y todas estas terminologías que cuando uno empieza en esto, le cuesta bastante entender o seguir.

Hoy les traigo un pequeño resumen de una cuenta de pérdidas y ganancias muy facilita, para que puedan entender para empezar, qué significa cada epígrafe.

Para todos aquellos curiosos que quieran entender cualquier cosa relacionada con esto con mayor profundidad, les recomiendo la siguiente página por ejemplo, donde lo explican mucho mejor de lo que un servidor va a hacer coste por coste y epígrafe por epígrafe:

https://www.investopedia.com/

Para poder hablar de un Ratio, lo primero que hay que hacer es mirar la cuenta de pérdidas y ganancias y el balance de situación para poder entender primero, “el epígrafe” o “Ratio”, al que nos estamos refiriendo.

Hoy vamos a centrarnos únicamente en la cuenta de pérdidas y ganancias y prometo, que cuando vuelva a encontrar otro hueco, les traeré otra intentando explicar el balance de situación.

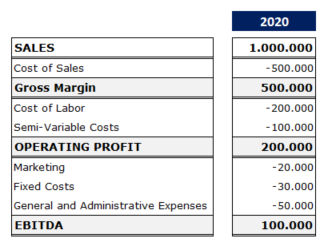

Voy a comenzar con la parte más oída para todos que es, la cuenta de pérdidas y ganancias.

Voy a mostrarles una muy sencilla para que vean la estructura que “normalmente” suele tener.

Eso sí, recuerden que cada negocio tiene gastos diferentes o más o menos representativos y no tienen por qué ser todas así.

Voy a continuación a desarrollar de esta cuenta de pérdidas y ganancias sencilla qué quiere decir cada epígrafe.

1.Gros Margin (Margen Bruto)

+Sales (Ventas)

-Cost of Sales (Coste de la materia prima)

=Gros Margin

El Margen Bruto es una medición que nos indica el “Beneficio” que obtenemos a un producto en función a lo que nos ha costado comprarlo, sin incluir todos los gastos derivados hasta llegar a la venta del mismo (Personal, Fábricas, elaboración del mismos etc…).

2.Operating Profit (Beneficio Operativo)

+Gross Margin (Margen Bruto)

-Cost of Labor (Gastos de Personal)

-Semi-Variable Costs (Gastos Semi-Variables que dependen de la producción o las ventas que hagamos)

=Operating Profit

El Beneficio Operativo suele ser utilizado para medir la eficiencia del negocio puro sin tener en cuenta los gastos asociados de administración, alquileres y otros gastos, que podrían “ahorrarse” si tuviéramos por ejemplo las máquinas en propiedad y no fueran alquiladas etc…

Es una métrica muy utilizada por el departamento de operaciones, producción y otros relacionados con la fabricación para ver “Cómo de eficientes son” y “Cómo está funcionando el negocio” sin tener en cuenta todos los gastos añadidos que posteriormente conllevan en una empresa para que funcione.

3.EBITDA (Earnings Before Interest Taxes Depreciation and Amortization)

+Operating Profit

-Marketing (Gastos en Publicidad)

-Fixed Costs (Costes Fijos que sí o sí, tanto si vendemos como si no, hay que soportar)

-General and Administrative Expenses (Gastos generales de la estructura de la empresa como el personal de administración, soporte a la empresa, salarios del equipo directivo etc.)

=EBITDA (Beneficios antes de Intereses, Impuestos, Depreciación y Amortización)

El EBITDA es una medición del resultado de la empresa muy representativo que nos indica cuánto ganamos con el negocio, si no tenemos en cuenta que por ejemplo hemos pedido un préstamo para iniciarlo, sin tener en cuenta que la inversión que hemos hecho con los años se deteriora (Las máquinas se gastan o pueden no valer ya…), sin tener en cuenta que el Estado no nos cobra ni un solo impuesto (¿Qué maravilla verdad?) y sin tener en cuenta que para en un futuro continuar este negocio, vamos a tener que seguir invirtiendo.

4. Net Profit (Beneficio Neto)

+EBITDA

-Interest (Intereses por préstamos que hay que pagar)

-Impuestos (La tajada que sobre esos beneficios se lleva el Estado)

-Depreciación y Amortización (El “deterioro” o “gasto” de las inversiones que hemos llevado a cabo.)

=Net Profit

Es el beneficio “limpio” que, al final después de pagar todo y tener en cuenta todos los gastos, acaba llevándose el dueño de su negocio.

Muchas veces se hace crítica a esta medición en los análisis de la empresa porque hay una parte (Que es la depreciación y Amortización), que suele a veces desvirtuar un poco cómo está realmente funcionando la empresa.

Esto lo dejaremos para otro momento porque tiene su miga.

Aquí tienen la primera parte que espero que les haya resultado instructiva.

Pasen una buena semana!

")