Recuerden que el objetivo de esta serie de artículos es reflexionar sobre el concepto de riesgo, tan clave como difícil de abordar.

En ningún caso se pretende que lo aquí expresado deba ser ningún tipo de definición académica ni objetiva del mismo ni de aspectos relacionados con él.

Dos de las palabras más utilizadas para justificar tomar un tipo de decisión de inversión u otro son caro y/o barato. A veces para remarcar su gran importancia, otras para restársela frente a otros parámetros para guiar la toma de decisiones.

No entraré mucho en el caso de la selección concreta de valores, aunque una vez más, para los que no tenemos la habilidad para hacerlo y/o para los que no tienen la convicción sobre el valor que aporta, volveré a recordar que no hay que perder nunca de vista cual es el subyacente real de la renta variable como activo, las empresas concretas. Olvidarlo es una fuente inagotable de errores futuros y de no saber interpretar correctamente según que riesgos.

Por ejemplo si alguien tiene como benchmark al S&P500 y éste tiene un 3% de Amazon aproximadamente, si dan demasiada importancia al hecho de superar al mercado, ¿deberían considerar como riesgo toda la posición absoluta que tienen en Amazon o sólo el % que les separa de lo que tiene el S&P500, ya sea en negativo o en positivo?

Caro

Una de las grandes aportaciones de Benjamin Graham, aunque de una manera u otra lo vamos a encontrar en cualquier gran obra de inversión, es que el precio pagado por una inversión tiene gran incidencia en la posible rentabilidad que se pueda obtener de ella. O dicho de otra forma, no está justificado pagar cualquier cosa por acceder a una inversión.

En la medida que uno esté dispuesto a pagar lo que sea, olvidando la importancia del factor precio, es susceptible de incluso teniendo razón, que esta no se traduzca en una buena rentabilidad final. Gran cantidad de inversores tuvieron razón sobre que los ferrocarriles, las compañías aéreas o internet, cambiarían el mundo y aún así, el resultado de parte significativa de ellos fue el de pérdidas.

Otras veces en muy buenas compañías no han sido pérdidas pero si rendimientos sensiblemente inferiores a otras opciones. Peter Lynch, uno de los inversores a los que se suele recurrir para justificar comprar acciones con gran potencial aunque en apariencia caras, tuvo unas de sus mejores inversiones en porcentaje sobre su fondo en algo en las antípodas donde el precio era la clave, en fabricantes de coches,

Barato

No obstante en esto de la inversión, es imposible escaparse completamente de según que inconvenientes inherentes a la propia naturaleza de los activos donde se invierte. Si uno no está dispuesto a pagar según que por según que empresas, es posible que se vea, en situaciones de mercado donde considere que la mayoría de las empresas están caras, en la tesitura de elegir empresas con otro tipo de problemas más allá del precio. Aquí ya va a depender en que medida se consideren preferibles unos problemas a otros.

Aquí aparece uno de los factores cruciales, en mi opinión, a la hora de analizar como funciona la inversión, el tiempo. Si no se incluye el factor temporal en los análisis de la forma adecuada, es muy posible que se estén malinterpretando datos.

Recordando otra de las grandes aportaciones de Graham, el mercado con su comportamiento errático de corto plazo permite oportunidades que reconocerá a largo plazo.

El priorizar excesivamente el precio delante de otras variables como pueden ser la buena gestión de la empresa de turno o un conocimiento profundo de la misma, nos hacen vulnerables a que en el periodo que el mercado puede tardar a reconocer la supuesta infravaloración de la misma, esta deje de existir como tal.

Si me permiten, el precio es uno de los riesgos más importantes a no olvidar. Si no lo están incluyendo en sus consideraciones estratégicas intenten hacerlo de alguna forma. Pero tampoco no caigan en la tesitura contraria de querer justificarlo todo en base del precio. Algo que cualquier practicante del deep ahorro sabe de sobras por experiencia propia.

Tiempo y caro y barato

Volviendo al tema del tiempo como elemento crucial a la hora de interpretar caro y barato.

Hay la peligrosa tendencia a interpretar que el camino lógico de un activo caro es normalizar su precio bajándolo y el de un activo barato es la de subir su precio para normalizarlo.

Si no le añadimos el factor tiempo a esta hipótesis, es tremendamente fácil sacar las conclusiones al revés y olvidar que un activo caro antes de normalizar su precio puede pasar de estar caro a muy caro o incluso en modo burbuja. De hecho las burbujas en parte se forman por esta mala interpretación de los tiempos en los que esperar que actue la componente lógica de largo plazo.

Partiendo de la hipótesis que un activo está caro y se decide no invertir en él o incluso venderlo si se tenía, si uno ve el activo un año o dos después y ve que no sólo no ha bajado de precio sinó que ha subido sensiblemente ¿qué conclusión debería sacar de ello?

La clave está en entender que, aunque nos podíamos haber equivocado en nuestra tesis inicial sobre lo caro que estaba, no es un tiempo de uno o dos años, suficiente como para esperar que el precio normalice.

Algunos somos muy pesados sobre la importancia de entender el concepto de largo plazo pero resulta clave para no interpretar según que situaciones al revés de lo que se debería. En este caso el que piense que uno o dos años es plazo más que suficiente para ver la naturaleza intrínseca del activo, sacará la conclusión que hace uno o dos años estaba no caro sinó muy barato y la tentación de extrapolar la tendencia a futuro, será grande, normalmente acompañada de toda clase de ruido para hacernos pensar eso, al calor de la buena rentabilidad reciente.

Resulta que hemos empezado pensando que un activo a un precio era caro y al no ver confirmadas nuestras suposiciones en un plazo corto de tiempo, nos vamos, después de una subida considerable, justo al otro lado.

Lo que, si no habíamos errado en nuestros supuestos iniciales, debería ser interpretado como que el activo ha pasado de un precio caro a uno muy caro resulta que en demasiados casos es interpretado como que el activo está barato.

Quien busque sacar excesivas conclusiones de resultados de corto plazo, está expuesto, uno y otra vez, a caer en errores de este tipo.

Aquí los “reyes” de esta clase de error son los mal llamados inversores conservadores, que si por algo se suelen distinguir es por su miopía en entender el riesgo. Normalmente creen que unas rentabilidades recientes excelentes, en lugar de ser un indicio de riesgo de posible sobrevaloración del precio del activo, es una oportunidad de lograr rentabilidades enormes y rápidas con riesgo muy bajo. Encima en la medida que se mantenga esta tendencia del activo y más crezca el nivel de sobrevaloración, más van a creer que se confirma su tesis inicial de partida.

Caro y Barato en la comparativa de estrategias

Más allá del ruido que envuelve el mercado basado en consideraciones falsas de partida, hay otra clase de ruido bastante más difícil de interpretar, y es aquel que basándose en argumentos lógicos y válidos, les da una importancia excesiva haciendo que incluso el inversor ya experimentado tenga demasiadas tentaciones de dar un cambio demasiado radical de rumbo al son que marcan las rentabilidades del mercado.

Que una estrategia razonable lo haya hecho mucho mejor que otra razonable también, los últimos 10 años o incluso más, no es necesariamente ni señal que lo vaya a hacer mejor los próximos 10 años más ni que sea mejor a largo plazo. Puede ser señal que ha dado rendimientos por encima de lo que es lógico esperar de ella y que anda precisamente “cara” en términos históricos de forma que ya ha dado por adelantado parte de la rentabilidad que debía dar los próximos años.

Aquí nuestros intentos de convencer a los demás que “nuestra” estrategia (o una invesión concreta) es mejor que otras en base a rendimientos de los 10 años anteriores puede llegar a ser contraproducente.

Primero porqué igual parte del resultado superior igual es rentabilidad futura ya descontada. Segundo porqué nadie nos asegurda de aquí a 10 años cual puede ser la estrategia que en esos momentos ya esté recogiendo parte de los rendimientos futuros.

Aunque no voy a negar la vertiente lúdica que tiene, apostar sobre que estrategia o que inversiones concretas lo harán mejor los próximos 10 años no deja de tener una componente especulativa que no va a implicar necesariamente una relación inequívoca entre una mejor rentabilidad con una mejor decisión inversora. Habrá que ver cual está más “recalentada” en términos históricos.

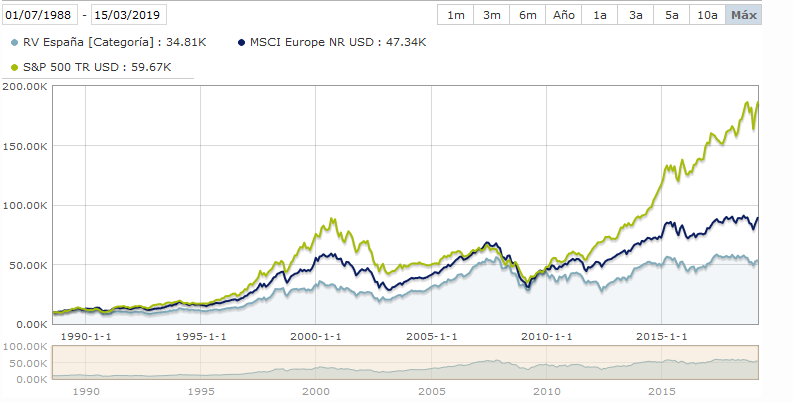

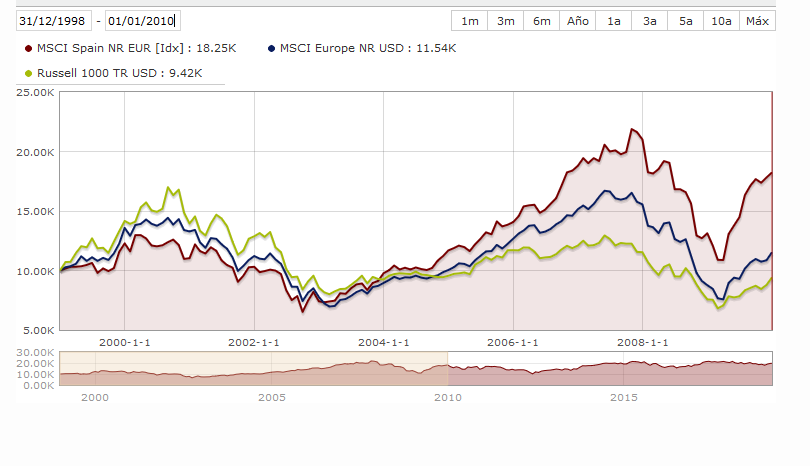

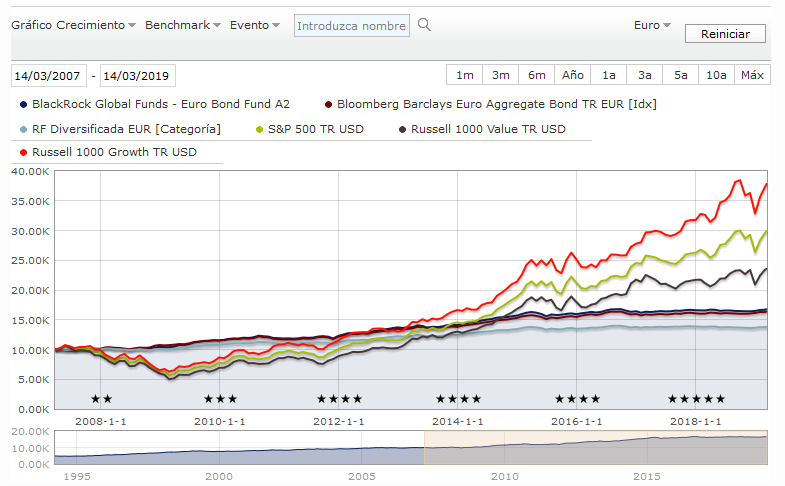

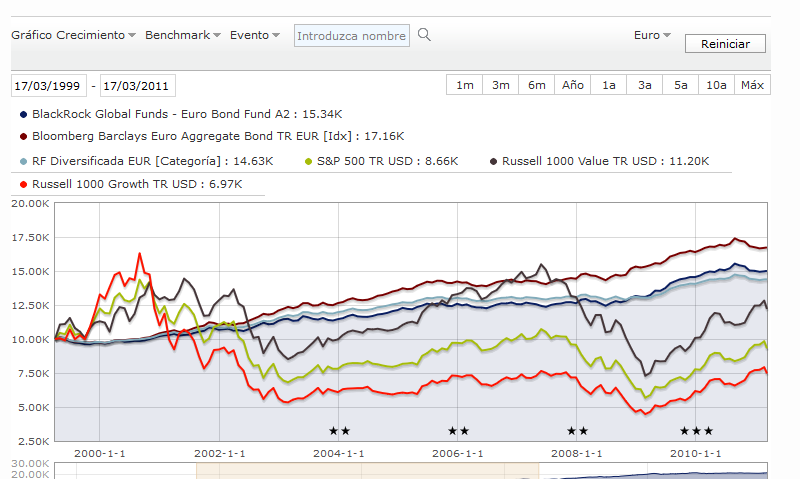

Growth o Value

Vamos con un ejemplo práctico de lo anterior, dos estrategias razonables, en términos históricos y además marcadas por la tendencia a preferir acciones más baratas o más caras pero con mejores expectativas de crecimiento.

A 12 años vista hay un ganador aplastante. El Growth.

Teniendo en cuenta que esto no ha sido ni va a ser siempre así, es muy probable que cuando nos fijemos en una comparativa entre las rentabilidades de dos fondos en este periodo, estemos dando excesiva preferencia al factor growth sobre el factor value.

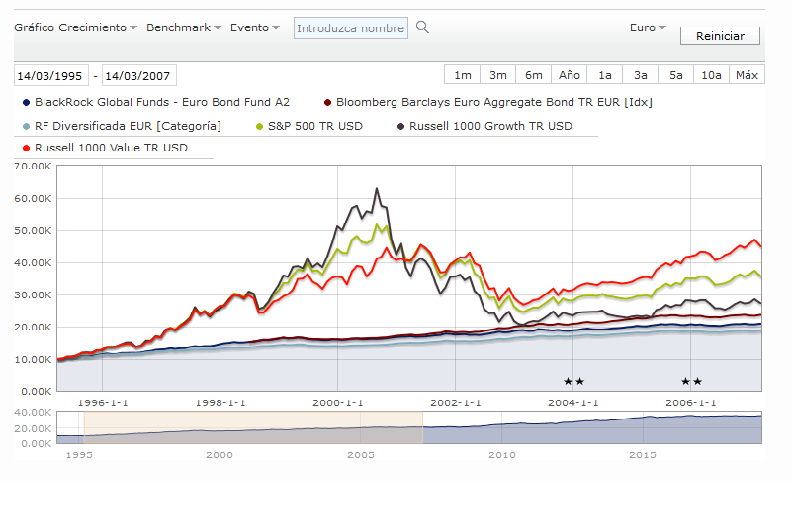

Miremos que pasó en los 12 años anteriores a estos 12 años.

Aquí el ganador aplastante es precisamente el otro. El Value. Y pueden intentar sacar sus conclusiones sobre lo que debe de estar pensando 12 años después alguien que, en base a los resultados de los 12 años anteriores hubiera llegado a la conclusión de la evidente superioridad (inferioridad) de una sobre otra.

Incluso pueden ver como según que periodo de 12 años,los bonos europeos de media duración consiguen hacerlo sensiblemente mejor que un S&P500 en euros mientras en los otros gráficos se quedaban lejísimos. En vista del gráfico pueden entender la mala fama que tenía la inversión en USA para un inversor español, hace 12 años y porqué la visión del riesgo sobre la misma se ha ido casi de un extremo al contrario.

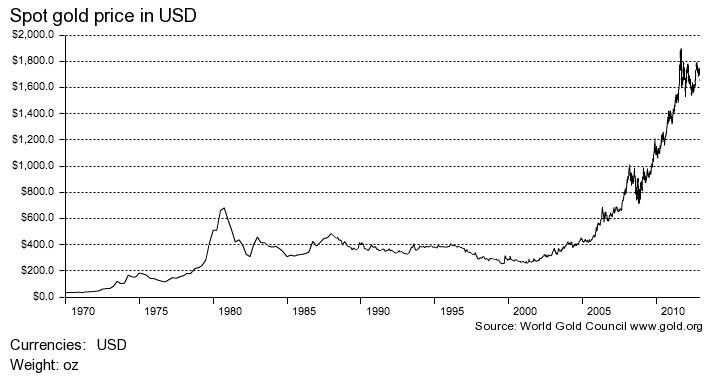

Oro

Aunque un activo pueda tener su base para tener un precio determinado, a veces lo complicado es entender o pretender valorar cual debería ser su valor real y el posible margen de error para establecerlo.

A la vista de este gráfico igual alguien tiene la sensación que el oro no está precisamente caro. Resulta que está sensiblemente por debajo de los niveles de hace 7 u 8 años.

Sin embargo parece difícil sacar conclusiones, en vista del precio histórico del mismo, sobre cual deberían ser los parámetros bajo los cuales centrar una cotización del mismo y en cuanto tiempo es razonable esperar que el precio del oro vuelva a unos cauces supuestamente lógicos.

A la vista del mismo parece como invirtiendo en oro se buscara sacar partido de la tremenda volatilidad del mismo cuando se produzca, más allá de otras cuestiones más psicológicas y/o ideológicas.

La otra vez tardó más de 25 años en poder volver máximos previos.

Inversiones como el oro, con tales niveles de volatilidad en términos de su posible rentabilidad se convierten en un riesgo evidente de malinterpretar motivos reales de fondo cuando el precio se mueve con fuerza básicamente en base a expectativas.

Que uno entienda los posibles problemas asociados a las monedas vinculadas a un estado o conjunto de ellos, no debería ser nunca la excusa para no ver el componente especulativo asociado a las que no lo están.

Sería como si nos pusiéramos a negar que no hay componente especulativo posible en la renta variable, lo cual es un sinsentido.

cortos

Buscar que una empresa barata pase a estar en su valor me parece una estrategia muy razonable. Sin embargo el nivel de riesgo asociado a buscar lo contrario( estar corto en una empresa cara esperando que se vaya a su valor) se incrementa sensiblemente.

Primero de todo tenemos que pagar un “extra” en forma de préstamo.

Segundo , debemos recordar la posible incidencia de que algo caro pase a estar muy caro. Según cual sea la naturaleza del tipo de corto puede ser que el mercado nos saque de la partida antes que se acabe. En la burbuja punto com la gran mayoría de los que apostaron en contra de esas empresas tremendamente sobrevaloradas, terminaron o perdiendo toda esa inversión o deshaciéndola para evitarlo.

Lo que en teoría puede parecer invertir en base una lógica de valoración se convierte más bien en una apuesta que la lógica va a tardar poco en volver cuando la locura está desatada. Si tarda más de la cuenta, se pierde incluso llevando razón.

Quiero volver a recordar que invertir no consiste necesariamente en tener razón. Se puede tener razón y terminar con pérdidas gordas o rentabilidades ridículas. Hay que tener en cuenta la diferencia entre lo que significa el tipo de inversión que se puede hacer sobre el activo en cuestión y sobre que se pretende tener razón. El riesgo de confundirlos es enorme.

Si se compra Amazon, por poner un ejemplo, a los precios actuales, no creo que se esté invirtiendo en que sea una buena empresa. Esta inversión no es posible y no se va a encontrar a nadie que la acepte. Se está invirtiendo en que sea extraordinaria y no sé hasta que niveles. Si al final es sólo buena es un escenario que va en contra no a favor.

Si se pone uno corto en el Nasdaq porque cree que está caro, no sólo está invirtiendo en que esté caro, lo está haciendo en que el tiempo en que se vea esto reflejado en la cotización no sea demasiado largo ni tampoco pase que llegue a tales niveles la locura previa que el producto en el que ha invertido tenga que cerrar porqué las pérdidas son del 100%. Una subida del 100% del subyacente (de hecho de algo menos si se añade el coste del préstamo).

Resulta cuando menos curioso que para justificar este tipo de posiciones por un lado se defienda que el mercado esté en unos niveles de irracionalidad muy grandes y por otro se pretenda, dado la naturaleza de los cortos de renta variable, que vuelva a unos niveles lógicos sin tardar demasiado. Precisamente si algo distingue las fases de locura de mercado es que esta ni se sabe donde puede acabar, aunque evidentemente tendrá que acabar.

Cuando lean algún artículo hablando de grandes rentabilidades obtenidas poniéndose corto en algún valor, no olviden añadir el riesgo a la ecuación.

De cómo se corrige un sobreprecio

Ya comenté en mi artículo Algunas indicaciones de cómo analizar la rentabilidad de fondos (o de cómo no hacerlo) PARTE IV

que hay gran cantidad de ejemplos de sobreprecios evidentes en toda clase de activos que sin embargo no necesariamente han vuelto a la normalidad en base a caídas.

Si la alternativa a estar invertido en un mercado caro es la liquidez, en realidad no hay ninguna necesidad basada en argumentos de precio y recordando lo comentado sobre el plazo en el que uno debería esperar que haga efecto el largo plazo, para que el mercado deba caer necesariamente para volver a estar en su precio justo.

Vamos con un ejemplo para ilustrarlo. He adaptado un poco los números para que sea algo más fácil ver el efecto. Que nadie se tome el ejemplo como ninguna predicción de ningún tipo y en todo caso siempre hay que recordar que tendremos un rango de números no uno “exacto” para establecer como criterio.

Resulta que el mercado está en 133 cuando debería estar en 100. El sobreprecio es del 33%.

Una rentabilidad razonable a esperar del tipo de activo que representa este mercado sería del 7,18% aproximadamente para dar un 100% de rentabilidad cada 10 años.

Total que el precio esperado al cabo de 10 años del mercado es de 200. No tiene ninguna necesidad el mercado para dejar que vaya haciendo efecto la mayor coherencia del largo plazo, de volver a 100 para que se normalice el sobreprecio.

De hecho podría incluso darse perfectamente el caso que los primeros 5 años de esos 10 años, el precio llegara ya a 200 dando incluso una rentabilidad . El que había pasado a liquidez total bajo el argumento cierto que el mercado andaba caro, habría tomado una decisión posiblemente muy negativa dado que las posibilidades de una caída de 200 a 100 digamos que tampoco son grandes ni en un conjunto de mercado de activos volátiles como son los de renta variable.

En realidad más bien el que se sale en un % significativo de la renta variable bajo el argumento del sobreprecio para irse a liquidez, lo está haciendo esperando beneficiarse de la volatilidad inherente al activo, dado que no es necesaria precisamente una corrección rápida para ajustar el precio y recordando, una vez más que un activo caro puede pasar a muy caro.

Pero aquí llega la segunda parte del problema que seguro que conocen si siguen las inversiones de alguien que ha tomado o han tomado ustedes decisiones de este tipo. Y es saber donde están los niveles lógicos de reentrada. Volviendo al ejemplo anterior, si uno vende a 133 porqué cree que debería de estar el mercado en 100, ¿volverá a entrar en 100, esperará a 90 o a 80? Como más abajo se pretenda volver a entrar más difícil es que no lo terminen haciendo y si lo hacen en niveles anteriores si sigue cayendo igual les entra la misma sensación que ya tenían en 133 de estar pagando demasiado.

Además que en una ocasión sea un gran acierto entrar en unos determinados niveles no les garantiza que la segunda lo siga siendo, pasando eso tan habitual de que grandes aciertos en según que momentos de mercado se transforman en fallos en otras ocasiones. Los que salvaron los muebles en 2008, luego han comprado muchos boletos de salirse a destiempo en 2011 , mediados de 2014 , mediados de 2015, inicio de 2016 etc …

Como de costumbre, tratando de evitar, un riesgo evidente, el de pagar más de la cuenta por el mercado de renta variable, se puede caer en otro riesgo quien sabe hasta que punto igual de contraproducente, terminar fuera del mercado o perdiéndose parte de la rentabilidad final de éste.

Aunque no me voy a extender en ello, piensen que también es posible el ejemplo contrario. Cuando el mercado pasa de estar barato a muy barato. Aunque cuando se da este caso, como en 2008, las predicciones de algún tipo de apocalipsis inminente no suelen faltar.

Como puede afectar el sobreprecio a la rentabilidad a largo plazo.

Aunque un mercado caro no necesariamente se va a convertir en un mercado con caídas en un corto espacio de tiempo, sin embargo sus efectos sobre la rentabilidad de largo plazo sí son significativos.

En el ejemplo comentado, comprando a 133 se pasa de una rentabilidad esperada del 7,18% esperada a 10 años vista a una esperada del 4,16%. En el momento que un activo o estrategia viene de unas rentabilidades excepcionales en términos históricos las expectivas futuras deben de considerarse acorde con el escenario actual no con lo visto los años pasados.

La estrategia de poder ir haciendo aportaciones periódicas (y reembolsos periódicos llegado el caso) por esto suele ser una estrategia de gran utilidad al acumular compras (ventas)con distintos rangos posibles de rentabilidades.

Visto a posteriori no será la estrategia más óptima para el plazo tratado pero ya se debería conocer el riesgo de las estrategias excesivamente óptimas, que igual en otro plazo pasan de ser la más óptima a una de las peores. Y nuestro escenario inversor será uno concreto, no el promedio histórico de los mismos ni el de los últimos 10 o 20 años.

En virtud de los plazos inversores considerados, de los objetivos y de las circunstancias de mercado a las que uno debe de hacer frente, las decisiones a tomar pueden diferir sensiblemente de una persona a otra. El sobreprecio suele ser una recomendación de ir adelantando reembolsos en caso de estar ya en esta fase o próximo a ello mientras para quien esté en fases iniciales de aportación periódica no debería ser una excusa para no empezar o suspenderlas.

El stock picking

En vista de lo comentado, deberían resultar bastante lógicas que tipo de posibilidades ofrece el stock picking concreto sobre las de aquellos que deciden seguir una estrategia más general, la posibilidad de decidir qué elementos concretos se compran en lugar de comprar el “pack” completo.

Siempre me resulta algo contradictorio, a pesar de hacerlo yo también, que se termine hablando de la renta variable como si fuera un solo activo, dada la diversidad dentro del mismo y la gran dispersión de comportamientos concretos de sus distintos elementos, especialmente a largo plazo.

Teniendo en cuenta que el subyacente son las empresas concretas, aunque no sea fácil ni tampoco imprescindible para ser un inversor razonablemente bueno, incluso pudiendo ser contraproducente si no se sabe hacer, negar la flexibilidad que ofrece el stock picking, me parece que es dejar que a uno la estadística le pueda terminar confundiendo sobre en que realmente está invirtiendo cuando lo hace a través de otros productos que no son las empresas concretas. De hecho la estadística en sí no dice nada y para intentar interpretar razonablemente según qué datos, hay que conocer la naturaleza de lo que representan los datos, en lugar de buscar patrones imaginarios. En todo caso espero dedicar un capítulo futuro a hablar del riesgo estadístico.

No he habado tampoco de la posible incidencia de las condiciones macro sobre el mercado en general. Aunque espero que se entienda que algunos de los datos expresados en ningún caso pretendían ser predicciones concretas aplicables sí o sí, sinó ejemplos para ver las limitaciones de algunos enfoques. También lo dejo para otro capítulo.