Originalmente publicado en: https://blogs.masdividendos.com/asi-es-si-les-parece/2020/10/21/cartera-indexada-para-batir-al-msci-world/

¿Es posible crear una cartera indexada para batir al MSCI World sin saber cuales índices lo harán mejor?

Respuesta rápida : Sí, de una forma sencilla, y en esta entrada explico como.

Spoiler: se trata de largo plazo.

Tiempo de lectura: 6 min.

——————————————————————————————————————

Indexarse es muy fácil, se lee; se compra uno o más fondos/Etf y se consigue la rentabilidad del mercado, menos comisiones que son generalmente reducidas.

Dejo de lado el tema de la rentabilidad que tiene sentido solo en plazos suficientemente largos, y que suele esconder trampas de volatilidad muy elevadas por el camino, que van a poner a prueba a todos los inversores que decidan recorrer este camino.

Me voy a centrar sobre una de las primeras cuestiones que suele ponerse un inversor que quiere indexarse: ¿Qué índice(s) elegir? ¿Y cómo ponderarlos?

Se suele leer que indexarse significa seguir algún índice de gran capitalización, pero el problema es que hay muchos índices de este tipo y también si vamos hacia índices globales tipo MSCI World (solo mercados desarrollados) o MSCI ACWI (incluyendo países emergentes) hay implicaciones que merece la pena tener en cuenta, considerada la composición de tales índices.

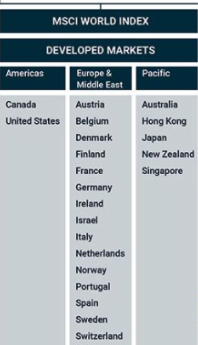

Esta es la composición geográfica del índice MSCI World:

El MSCI World está formado por empresas de grandes y mediana capitalización de los Mercados Desarrollados (Developed Markets)

Esto implica tres áreas geográficas principales: América del Norte, Europa y Asia/Oceania

Si se incluyen a estos mercados desarrollados las economías emergentes, de todos los continentes, se forma el MSCI ACWI que es un índice más global, como vemos abajo:

Lo que quedan fuera son los que se definen como mercados Fronteras y las empresas de pequeña capitalización.

Hay que destacar que el peso de Estados Unidos es muy elevado en ambos índices globales:

MSCI World : Usa 65,5%

MSCI ACWI World : Usa 57,6% (Fuente MSCI Junio 2020)

Con estos datos sobre la mesa, es evidente que la decisión de indexarse globalmente (World o ACWI) implica tener una ponderación importante de Estados Unidos, que en los últimos años ha tenido un desempeño superior a las otras áreas geográficas, pero no siempre ha sido así.

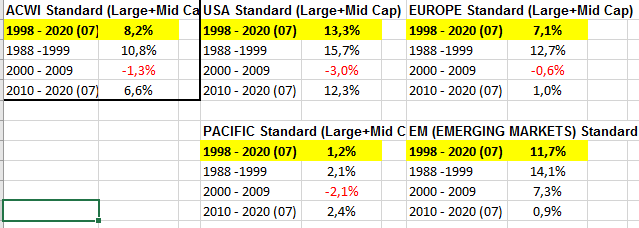

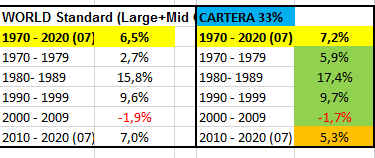

En la siguiente tabla se compara la rentabilidad del índice MSCI World con sus tres componentes (USA, Europa, Asia/Oceania), desde el 1970 hasta hoy y por década:

En la tabla de arriba se puede ver que la mejor rentabilidad de USA, dentro del MSCI World, se debe a la década actual y a la de los ’90, mientras que en las otras tres décadas otras áreas geográficas han tenido mejor desempeño.

Como se puede ver en la tabla de abajo, la fotografía del MSCI ACWI, que incluye los países Emergentes, analizada por década, tiene unas conclusiones parecidas, en un periodo más corto que el anterior, en función de la disponibilidad de datos.

Es evidente que indexarse al MSCI World o ACWI supone, conscientemente o inconscientemente, tomar la decisión de apostar a que USA sigan siendo la locomotora en las próximas décadas, cosa de la cual nadie puede estar seguro, obviamente.

¿ Y si probamos a dar un paso más ?

Imaginemos que un inversor asuma que no tiene idea de cual va a ser la mejor área geográfica para las próximas décadas y por eso quiere tomar la decisión de apostar por TODAS las áreas geográficas principales de forma equiponderada y a principio de cada año vuelve a rebalancear vendiendo o traspasando las que más han subido hacia las áreas que han subido menos o han bajado.

También se puede pensar de rebalancear de forma más sencilla todavía, simplemente a través de nuevas aportaciones anuales, que irán a los índices que has sido más débiles en el último año.

Sea como sea, la idea es que a principio de cada año todos los índices tengan el mismo peso en cartera.

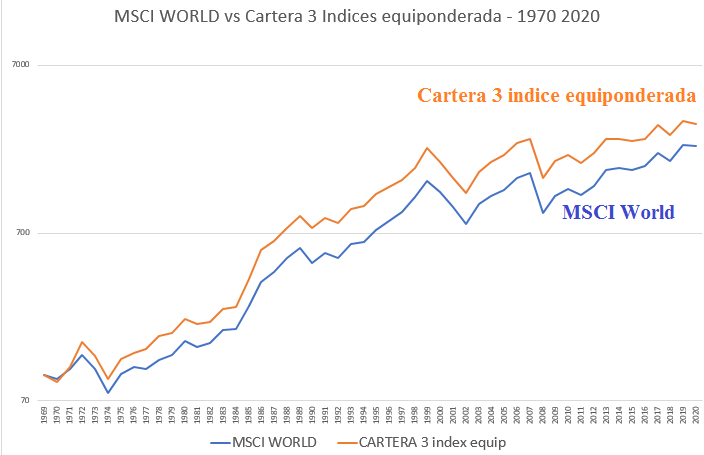

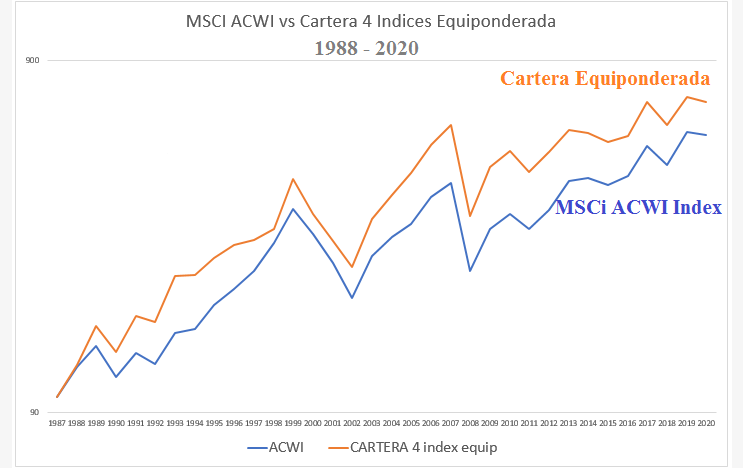

Hagamos una simulación de lo que hubiera ocurrido históricamente con una cartera equiponderada y rebalanceo anual, utilizando los datos de los índices MSCI.

Es una simulación puramente teórica porqué no tiene en cuenta comisiones, tiempos de traspasos, implicaciones fiscales y todas las variables operativas que pueden afectar a la rentabilidad, implicaciones negativas que se pueden reducir si se rebalancea a través de las nuevas aportaciones.

En el caso del MSCI World la cartera equiponderada estaría formada por 3 patas de países desarrollados:

USA 33%

Europa 33%

Asia 33%

En las primeras décadas la cartera equiponderada tiene una rentabilidad bastante superior, porqué Europa y Asia se comportaron relativamente mejor que Usa, y esa ventaja se mantiene a lo largo del tiempo y solo en los últimos años tiende a reducirse. Por décadas:

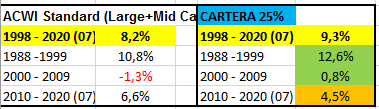

En el caso del índice MSCI ACWI, incluyendo los países emergentes, podemos replicarlo, de forma alternativa con una cartera de 4 posiciones equiponderadas, con rebalanceo anual:

USA 25%

Europa 25%

Asia 25%

Emergentes 25%

Los resultados son parecidos a los que hemos visto arriba:

¿Qué se puede esperar de una cartera indexada equiponderada en el futuro?

Es evidente que hasta que Estados Unidos tenga resultados significativamente superiores a las demás áreas geográficas, la cartera equiponderada tendrá resultados peores que los índices globales.

Por lo que he visto en los resultados históricos, es suficiente que una o dos áreas geográficas, cualquiera de ellas, empiecen a tener resultados significativamente mejor que USA, que la cartera equiponderada tendrá mejores resultados.

En general los fondos serían más adecuados por las implicaciones fiscales actuales, de los rebalanceos, mientras que, en cambio, los Etf podrían tener menores costes de gestión y más alternativas para elegir y más facilidad de rebalanceo.

Es curioso pensar que con una de las formas más neutra para elegir los índices, que es su elección equiponderada, que supone no tomar ninguna decisión sobre cual índice lo va a hacer mejor, es posible, teóricamente, conseguir lo que se pretende con la gestión activa y que es tener rentabilidad superior a los índices por capitalización.

Dejo como ejercicio a los interesados evaluar que fondos o Etfs se pueden usar para crear una cartera equiponderada.

Si alguien quiere compartir su hipótesis de vehículos de inversión en los comentarios sería excelente.