Feliz fin de semana a todos los miembros de +D.

Hoy les traigo enlaces y papers acerca de la diversificación que tienen los índices más representativos y famosos no por empresas listadas en países (Que es lo que se suele mirar), sino por su exposición en función de dónde venden y operan las mismas!

Iré según vaya encontrando más documentación adjuntándola a este hilo para que podamos ir observando si decidimos invertir en un índice u otro, además de las compañías que tiene y dónde están listadas, la exposición que tienen las empresas de los mismos en función a lo que facturan en cada país.

Esto nos puede dar una gran visión acerca de los riesgos de concentración, riesgos de tipos de cambio, riesgos de países en concreto y si vamos a podernos beneficiar de otros que por sentido común, van a incrementar su consumo de manera significativa en los próximos lustros.

Debido a los debates tan largos y tendidos que hemos tenido en esta comunidad los últimos dos años haciendo referencia a índices que parece que realmente son muy globales, vamos a intentar plasmar todo eso en datos para ver si estamos o no, asumiendo riesgos en exceso que no vemos o dando cosas por hechas que no son así.

Recuerden por ejemplo los siguientes dichos o afirmaciones:

“No voy a cubrir la divisa en el índice x porque tiene empresas globales que hará que las divisas se compensarán unas con las otras al vender en todo el mundo. Esto hará que mi riesgo de divisa se reduzca o se compense” o “Comprando un índice de empresas globales, que haya crisis en uno de los países no es relevante dado que los otros países lo compensarán”

Esto queridos amigos también dependerá mucho de qué porcentaje tengan en el país donde pasen estas cosas.

“Si son empresas globales me beneficiaré indirectamente también del crecimiento global y de los países emergentes por lo que, ¿para qué me voy a complicar buscando un índice de empresas emergentes?”

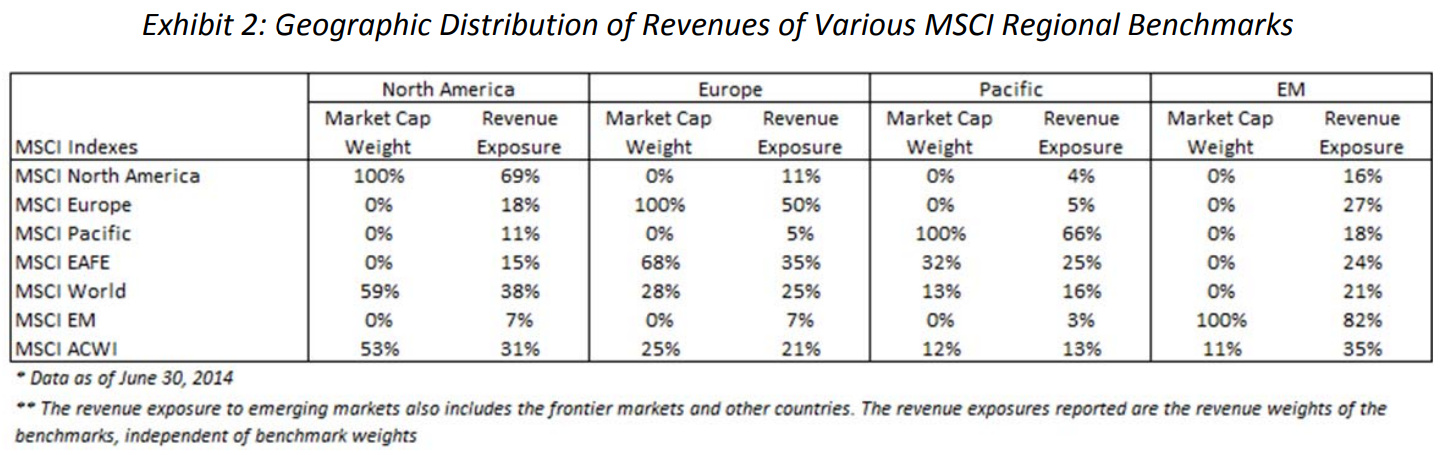

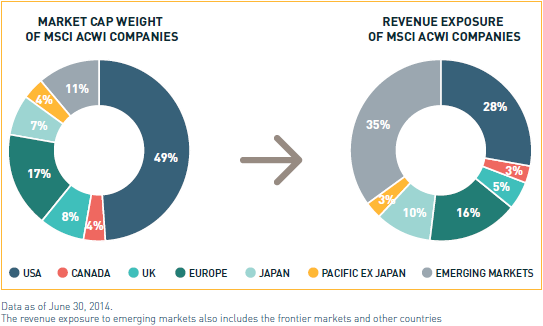

Vamos a ver qué porcentaje de exposición tienen cada uno de los índices en cada país, para ver si es lo suficientemente significativo como para que los beneficios de las empresas tengan un incremento importante y se acabe reflejando en la valoración/capitalización de las mismas.

-Ventas S&P 500:

Comenzamos con un paper que les he traído en otro hilo hoy mismo acerca del S&P 500

(Está actualizado a 2018, si encuentro el del 2019 lo adjuntaré en el hilo posteriormente) elaborado como pone por S&P Global:

research-sp-500-2018-global-sales-spa (3).pdf (316,7 KB)

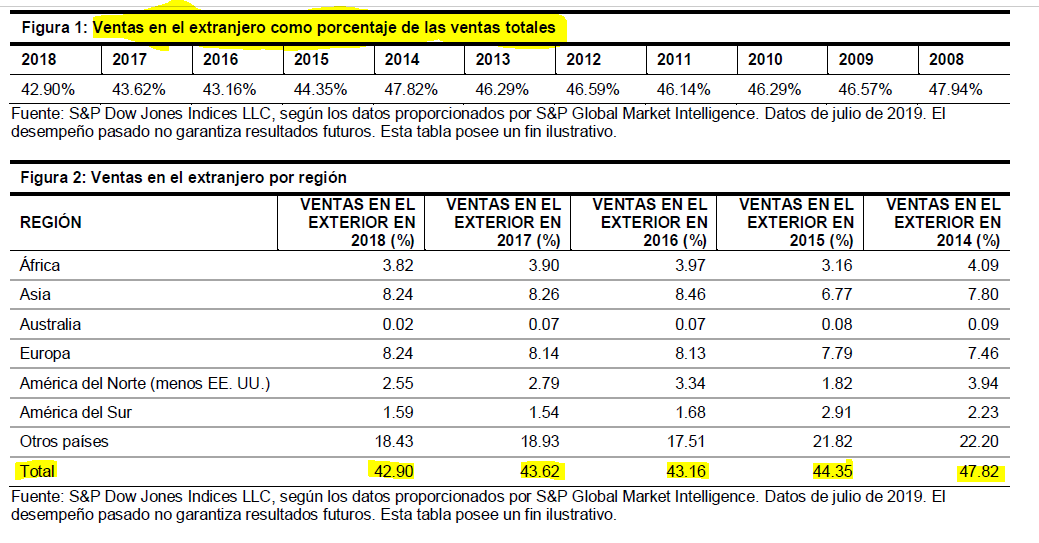

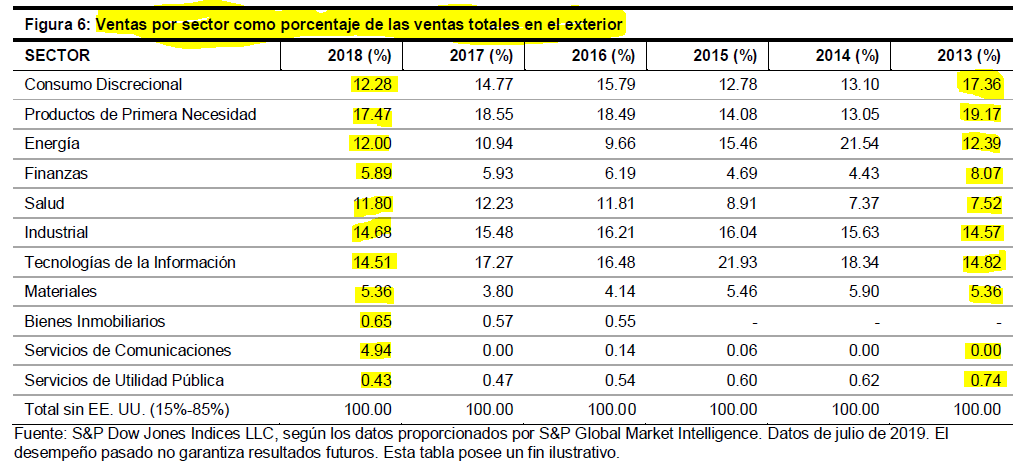

Como podrán observar y desde mi humilde opinión pienso que el fortalecimiento del dólar ha tenido en parte bastante influencia (No para los que tenían sus inversiones en dólares, ¿Curioso verdad?), las ventas de las empresas que componen el S&P 500 ha ido reduciendo su exposición al extranjero.

Actualmente 42,9% y me atrevería a decir que entre la subida de precios (Salarios, productos y demás) en EEUU como el fortalecimiento del dólar es posible que para el año 2019 haya sido incluso un poco inferior.

En esta tabla, podemos ver también cierta relación con los comentarios anteriores de por qué y de dónde han venido los incrementos y reducciones.

Otra tabla donde pueden ver la evolución de los últimos 5 años.

Les animo a que se lean el paper entero que no tiene desperdicio.

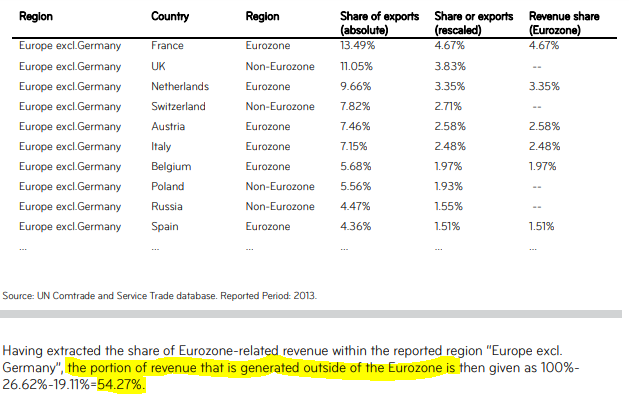

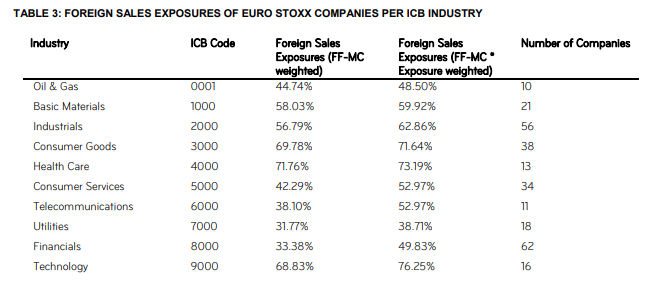

-Ventas EuroStoxx 600

EuroStoxx600.pdf (458,7 KB)

En este paper en la parte inferior también tienen el Stoxx de Japón si les resulta curioso mirarlo.

En el paper encontrarán una especie de argumentación de cómo está estructurado el índice y por qué tiene determinados pesos en las acciones multiplicados por factores.

¿No les parece curioso que tenga más exposición al extranjero el índice europeo que el propio índice americano? En parte tiene sentido, Estados unidos tiene la balanza comercial negativa por lo que importa más de lo que exporta.

¿Cómo se nos ha podido vender que las empresas de EEUU son más globales cuando realmente nuestra europa vende más fuera?

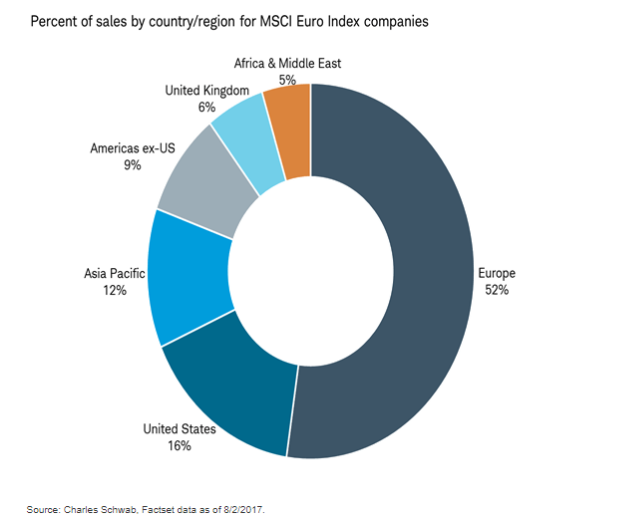

Aquí les dejo también el porcentaje del MSCI Europe (Recuerden que tiene unas 430 empresas europeas en vez de 600).

Creo que para que empecemos a reflexionar un poco, está ya bien por hoy.

A lo largo de las semanas les iré acercando otros papers para ir viendo diferentes índices y sus exposiciones.

A ver si sacamos una buena conclusión después de esto para ver si entre todos, acabamos descubriendo una cartera mejor diversificada tanto por países como por habitantes que no sea a través de compañías cotizadas/listadas sino de exposición real en sus ventas y beneficios.

Pasen un feliz fin de semana!