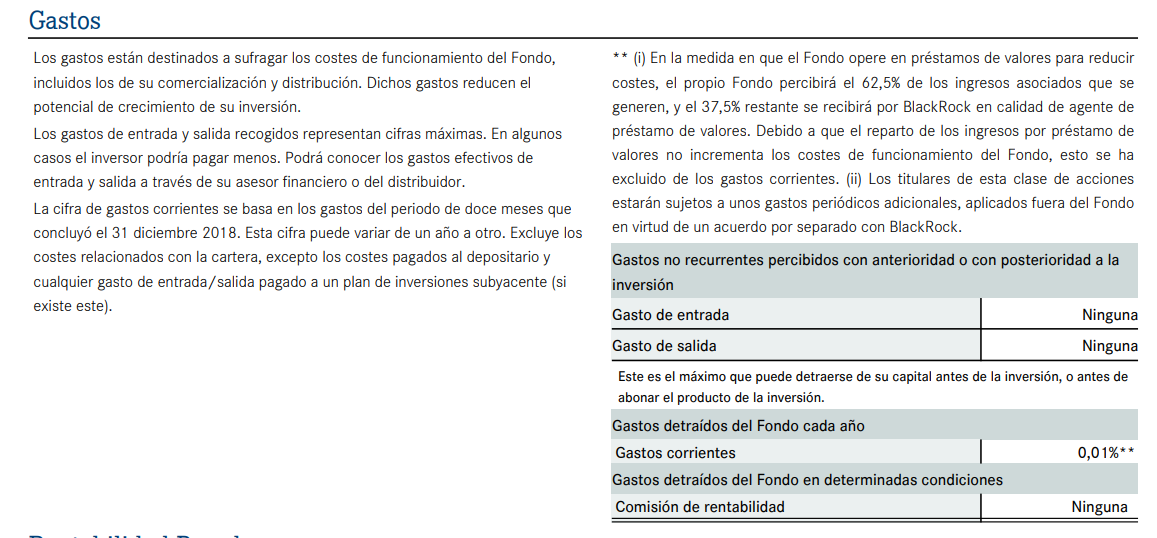

Hola a todos los +Dividenders y en especial a todos los iniciados en este viaje.

Dado que cada vez tenemos más iniciados en esto de la inversión en el foro, voy a intentar plasmar las valoraciones que realizo yo desde mis humildes conocimientos, a la hora de analizar/valorar fondos de inversión de gestión pasiva con el objetivo de ayudar o conducir a aquellas personas que entran en el foro de primeras y están interesadas en la inversión a través de este tipo de activos.

Para comenzar, les diré a todos que analizar un fondo de inversión desde mi punto de vista, lleva más trabajo que analizar una acción individual de una empresa dado que suelen estar compuestos de muchas compañías diversificadas por el mundo y dedicadas a distintos sectores con ciertos sesgos concretos que muchas veces ignoramos.

Voy a centrarme en este hilo al análisis de los fondos de gestión pasiva o indexada para aclarar o esclarecer algunos conceptos acerca de los mismos.

Estos fondos son vehículos creados que replican un índice creado previamente.

Esto quiere decir que normalmente, dicho fondo va a comprar por volumen de capitalización (la valoración monetaria total que tiene una compañía por el mercado en bolsa) asignando así un peso en el fondo superior o menor a otras acciones que componen dicho índice.

Si valen más en bolsa, pesarán más en el fondo y el acumulado total, será del 100% con el total de las empresas que componen dicho índice ordenadas como ya he dicho, por su valoración bursátil.

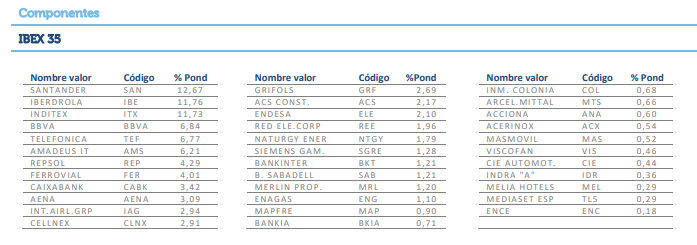

Para poner un ejemplo, vayamos a uno cercano a nuestro conocimiento como sería el IBEX 35. Dicho índice tiene por capitalización bursátil, las 35 mayores empresas españolas cotizadas en bolsa que, en función a su valoración total (el precio por el que las valora el mercado individualmente a cada una), pesan en el mismo de una manera porcentual.

Aquí tenemos el índice por capitalización actualmente:

Esto en resumidas cuentas, quiere decir que si invirtiésemos en un fondo indexado del IBEX 35, nuestra cartera se compondría como vemos en la imagen de un porfolio con un peso del 12,67% en el banco Santander, un 11,76% en Iberdrola y así consecutivamente hasta llegar a la número 35.

Con todo esto y dicho lo anterior, en lo que hay que fijarse en un fondo de gestión pasiva es en las empresas que componen dichos índices a los que replican dichos fondos.

Tened en cuenta los sectores donde operan las empresas que lo componen, qué tipo de compañías hay dentro del índice y qué peso tienen en el mismo.

Una manera fácil de ver esto sería entrar dentro de la empresa que ha creado dicho fondo o ETF y mirar sus cuentas anuales para ver el número y peso de compañías que componen el mismo.

Les dejaré a continuación un enlace con las cuentas anuales de un fondo de gestión pasiva en el que aparecen sus posiciones por pesos en la cartera.

Vamos con uno de los más conocidos que es el iShares Developed World Index de la casa Black Rock que a les adjunto la página web donde tienen toda la información acerca de este fondo de gestión pasiva.

https://www.blackrock.com/es/productos/228471/blackrock-blk-developed-world-index-flex-acc-eur-fund

Si accedemos a sus cuentas anuales que se encuentran en esta página, podremos comprobar todas aquellas acciones que componen dicho índice que adjunto a continuación:

A partir de la página 145

En dichas cuentas anuales, observaremos ordenadas por países, la composición y el peso de cada una de las acciones que componen dicho fondo o “índice”.

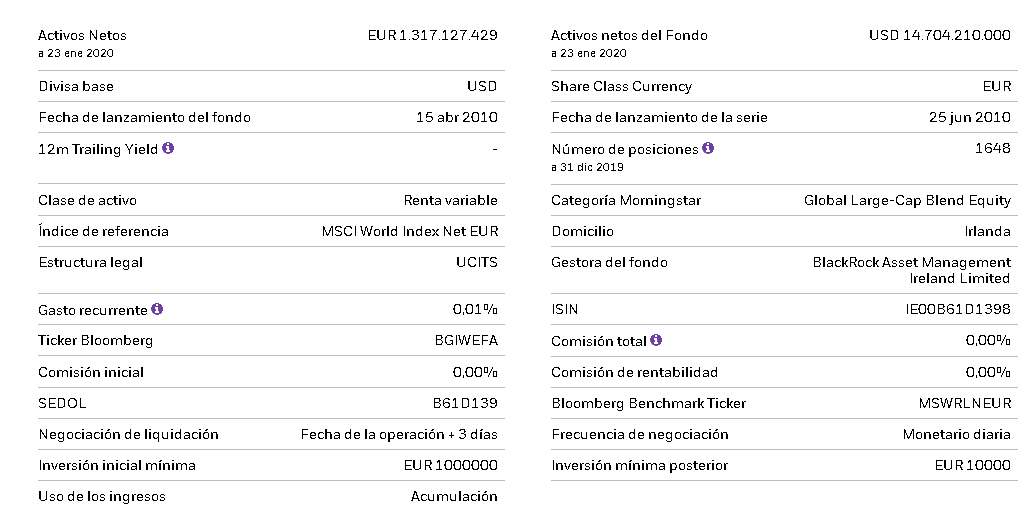

Dicho esto, podemos observar también en la página del fondo que anteriormente he indicado su enlace, el total de compañías que componen el fondo, el total de dinero que hay dentro del mismo y el tipo de fondo que es (Acumulación, renta variable, el índice al que replica etc…).

Una vez realizado esto, uno de los puntos donde yo más me fijo es en la valoración que tienen las empresas que componen el fondo (Precio que se paga en relación con los beneficios que tienen las empresas que componen dicho índice/fondo), cuáles son las que mayor peso tienen, los sectores donde operan, los países y qué porcentaje de los mismos componen el fondo y por otro lado y muy importante, la comisión de gestión que se aplica dentro del mismo.

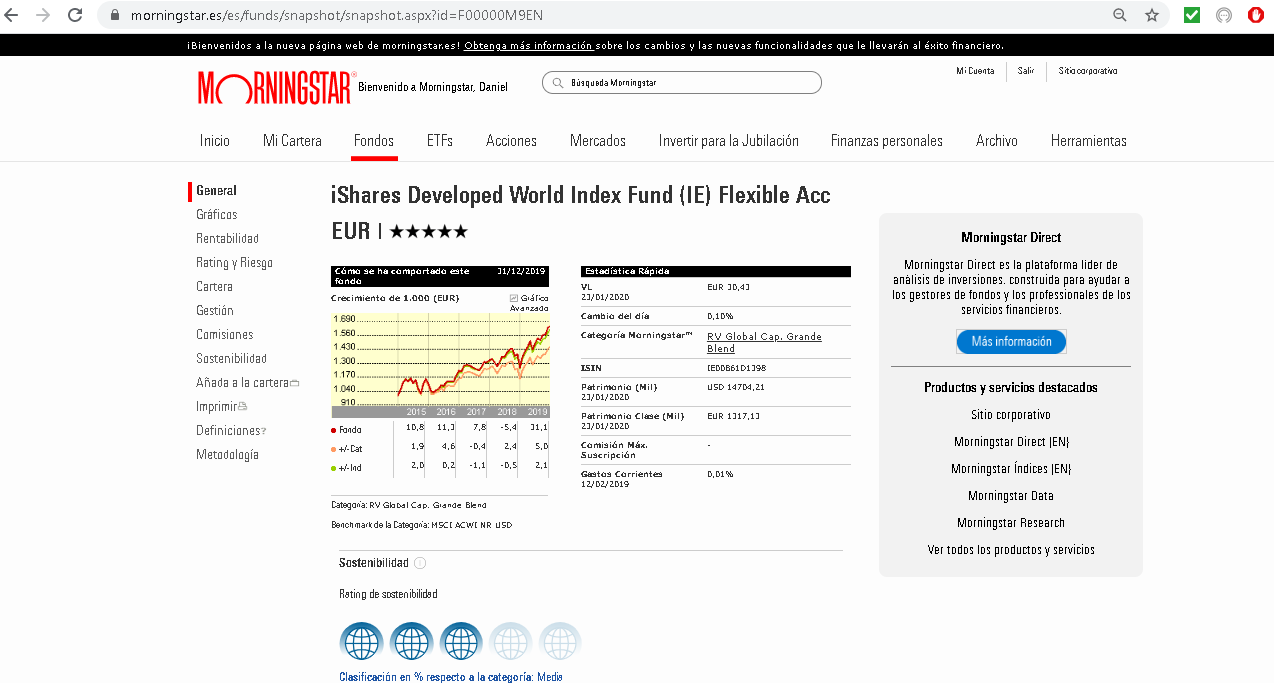

Dado que todo esto es muy “pesado” de analizar desde la página del fondo en cuestión (el que sea), suelo utilizar como respaldo u apoyo, la página de www.morningstar.com por decir una en concreto que es conocida y “fácil” de usar.

En dicha página, es tan simple como poner el código ISIN del vehículo de inversión que por ejemplo en el fondo anterior podemos encontrar en la siguiente imagen que adjunto a continuación que está disponible en la página web que he adjuntado anteriormente.

Una vez conseguido este código ISIN, vamos a Morningstar y escribimos dicho código y llegamos a este apartado:

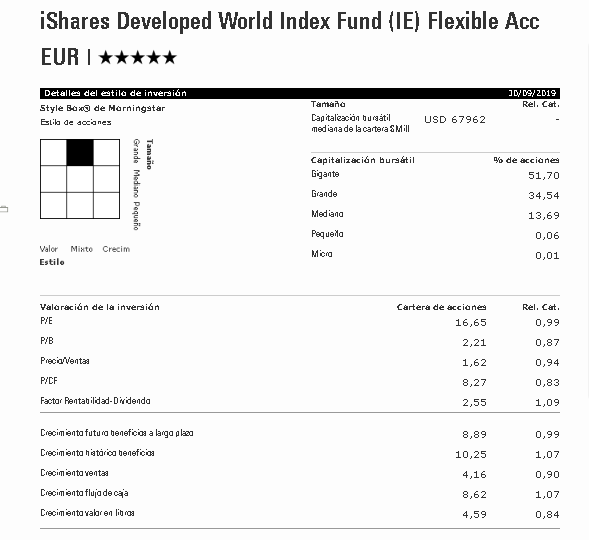

Desde aquí en la parte de la izquierda podemos ver las características resumidas más simples del producto (Comisión de gestión, casa que lo gestiona, principales empresas que componen la cartera del mismo y su rentabilidad pasada).

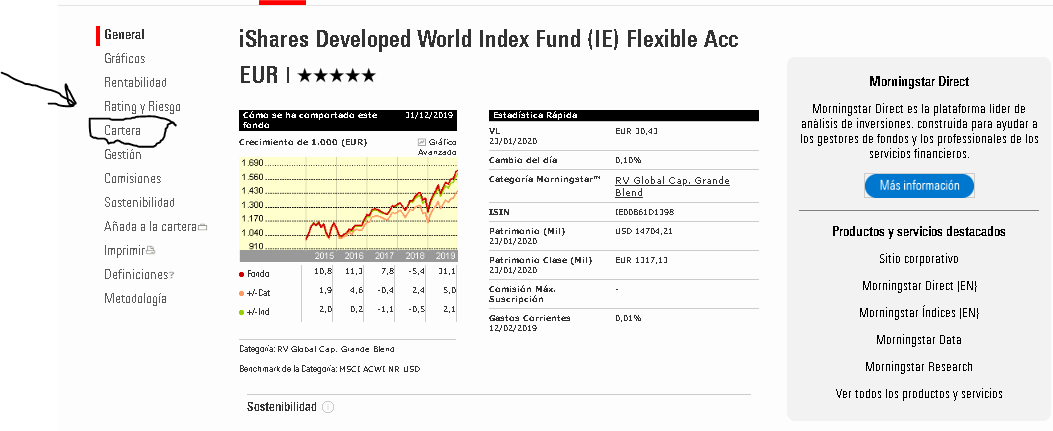

A donde quería llegar yo y que es la parte que más importancia le doy es al epígrafe o parte denominada “Cartera”.

En esta parte podemos observar las partes desde mi punto de vista, más relevantes del vehículo de inversión puesto que resumen de una manera muy visual, las acciones que componen el mismo y qué precio se está pagando en bolsa por las empresas que lo forman.

Aquí como podemos observar, tenemos datos como la capitalización mediana de las compañías que lo componen (el valor bursátil mediano que tienen dichas empresas en bolsa), el “estilo” o tipo de empresas que tiene el fondo (Valor, Mixto o Crecimiento), el porcentaje de empresas gigantes, medianas, pequeñas o “micro” que componen la cartera y luego a partir de ahí, la valoración en función de sus resultados (Promediada) de las empresa que lo componen.

Esta última parte la considero muy importante dado que Morningstar, nos está haciendo una media del múltiplo que se está pagando actualmente en bolsa por las empresas que componen la cartera.

Para resumir y que esto no sea muy pesado, diré que estas valoraciones se basan en unos determinados ratios financieros o múltiplos, donde indican el número de veces que se está “pagando” de media en el mercado por el conjunto de las compañías dentro del fondo.

Explicaré el más comúnmente usado que es el PER o precio/beneficios.

-Ratio P/E= 16,65: dicho ratio indica que las compañías que tiene dentro dicho fondo están cotizando (el mercado está pagando por ellas) un precio equivalente a 16,65 veces el beneficio actual que están obteniendo dichas compañías.

Es un ratio bastante representativo de cómo de “caras” se encuentran dichas empresas que componen el fondo.

Como podrán imaginar, a menor P/E, más baratas se encuentran las empresas que componen dicho fondo y a mayor, pues se encontrarían “más caras”.

Para no extenderme mucho y explicar los demás ratios, al final se basan con el mismo criterio indicando cuántas veces se pagan por dicho ratio o múltiplo (en media) las compañías que lo componen.

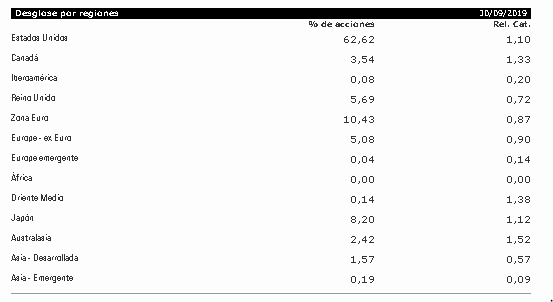

Por continuar con este apartado de “cartera” les mostraré otra parte muy importante que es el número total de compañías, sectores donde operan o al que se dedican y los países donde “operan” o mejor dicho, donde cotizan.

Adjunto a continuación la distribución geográfica de los países donde está listadas (Cotizan) dichas compañías en este fondo que hemos puesto de ejemplo:

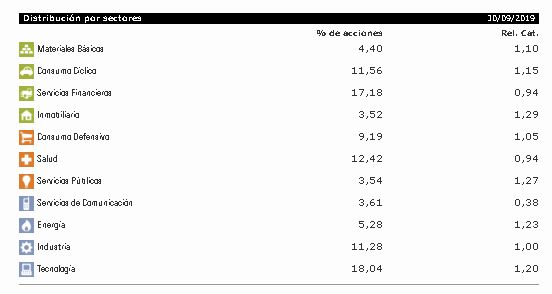

Siguiendo con más datos, les muestro los sectores donde operan en % las empresas que componen el fondo:

Y por último, un resumen del total de empresas que componen el fondo y las 10 principales posiciones por peso y en resumen por capitalización bursátil que lo compone.

Dicho esto, al final uno tiene que mínimo, observar y analizar todas estas métricas y datos que componen un fondo de gestión indexada para decidir con qué vehículo se siente más cómodo, que visión u opinión puede tener acerca de los sectores, países y empresas que tiene el producto y lo más importante, QUÉ PRECIO ESTÁ PAGANDO POR LAS COMPAÑÍAS QUE COMPONEN EL FONDO EN FUNCIÓN A SUS RATIOS Y VALORACIONES.

Espero que después de toda esta charla y texto interminable, les haya ayudado a decidir y profundizar en sus análisis a la hora de valorar un producto indexado o de gestión pasiva.

Que pasen un buen fin de semana.

.

.