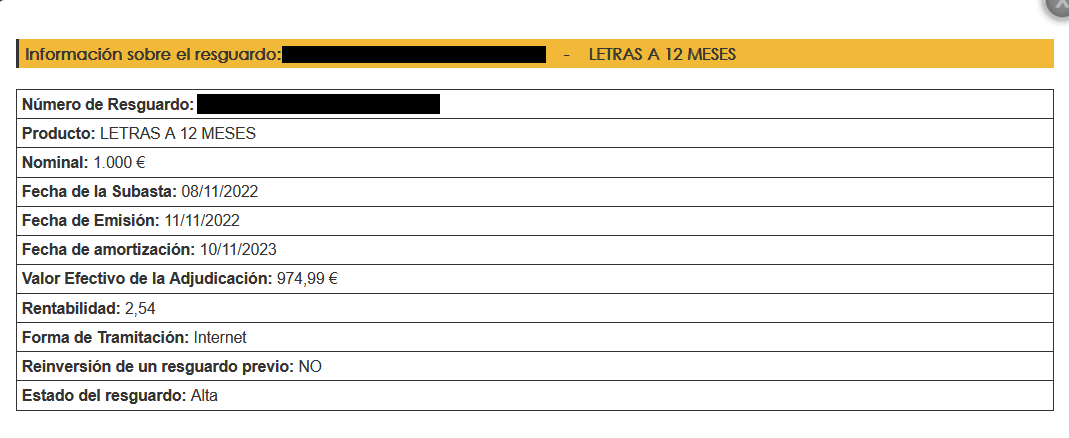

Ya tengo mi letra… Ahora la rentabilidad no es mucha, pero si sube un punto más… tal vez los bonos a 10 años lleguen a dar un 4 %…

Recuerden que las letras se compran al descuento, es decir, dan su rentabilidad por adelantado descontándolo del precio.