Llevo tiempo pensando en escribir este hilo, y ahora en estos días estivales, en los que uno tiene mas tiempo, me he puesto a ello.

Como hace unos meses durante la pandemia que escribí el hilo sobre la rentabilidad de la instalación de mis placas solares (Mi inversión en Placas Solares 12% Rentabilidad), todo comienza con una historia y serie de casualidades….

Hace 2 años en verano de 2019, mi coche cumplía los 4 años, y para el uso que le estaba dando, me parecía un gasto excesivo. Lo utilizaba a diario para ir al trabajo, 10km ida y 10km vuelta, y luego el resto del día eventualmente para ir a la compra y poco más. Es decir, hacía una media de unos 500km al mes entre semana, más los km que hiciéramos los fines de semana en familia si salíamos a alguna parte.

Pero el uso principal estaba siendo el de ir a la oficina, y para eso no necesitaba un coche valorado en cerca de 40K€ cuando lo compré en 2015. Como digo, en mi cabeza rondaba hacia unos meses, buscar una alternativa al coche en propiedad. Después de mucho buscar alternativas como renting, suscripciones a coches, etc., encontré el hilo de “El rincón del deep ahorro” (El Rincón del "Deep Ahorro"), aquí en masdividendos.com. En dicho hilo que me puse a leer una tarde en la piscina durante las vacaciones, encontré lo que andaba buscando… se podía tener coche a demanda a un precio muy pero que muy económico, así es que tras leerlo varias veces y consultar al gran @arturop algunas dudas (él ya había utilizado esta opción por un tiempo), me decidí a hacer los mismo y lo puse en práctica. Parecía increíble, alquilar un coche durante 15 días por 25€, de hecho, a las últimas jornadas de @Objetivo2035 en Septiembre de 2019 ya asistí con un Volkswagen Golf por ese precio (para mas detalle del proceso y temas a tener en cuenta para el alquiler lo podéis leer en el hilo mencionado anteriormente).

Han pasado ya 2 años desde que vendí mi coche y empecé con el alquiler. El gasto aproximado durante este tiempo ha sido de unos 85€ mensuales (teniendo en cuenta que tengo coches todos los días, excepto cuando he ido de vacaciones fuera de la península que, durante ese tiempo 10-15 días, no he alquilado). Incluso durante el confinamiento de 2020 por la pandemia, tuve coche todos los días por si acaso tenía alguna emergencia familiar y necesitaba desplazarme.

Hoy en día, sigo teniendo coches de alquiler, pero he seguido planteándome otras alternativas durante este tiempo, como el renting, suscripción a coches (ej. bipicar.com, swipicar.com), o incluso las soluciones que ofrecen los concesionarios de dar una entrada mínima, incluso de cero euros, y luego 36 cuotas mensuales, con una cuota final de “x”. Y he llegado a una conclusión que creo pondré en práctica proximamente. Os expongo mi planteamiento:

-

Comprar un coche, supone o bien un desembolso inicial grande o bien una entrada con financiación con unos intereses bastante altos. Para el supuesto que os quiero exponer, supongamos un coche de gama media alta de 40K€ como era el caso de mi coche en 2015.

-

Dicho conche de 40K€ pagados al contado compran un activo que, tras el primer año de sacarlo del concesionario, dicen que se ha depreciado un 20%, es decir, tu activo ahora si lo quieres vender, podrías hacerlo en el mejor de los casos por 32K€. Este es un punto clave en mi planteamiento, llevo 3 años invirtiendo en bolsa, y salvo en marzo de 2020, creo que a día de hoy, de mi cartera de inversión, pocos activos están en negativo y además perdiendo un 20% (creo que solo las Matildas

) . Por lo tanto, en 3 años ¿cuánto se habría depreciado mi coche de 40K€, y cuanto habría pagado de seguros, mantenimiento, impuestos, etc?

) . Por lo tanto, en 3 años ¿cuánto se habría depreciado mi coche de 40K€, y cuanto habría pagado de seguros, mantenimiento, impuestos, etc? -

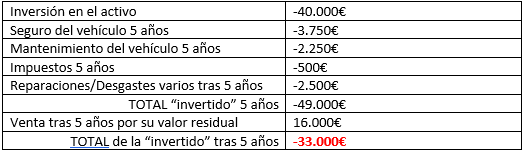

Supongamos que han pasado 5 años desde que compramos el coche, según los que entienden de esto Cuánto valor pierde un coche por año - Calcula ahora gratis al cabo de 5 años, los 40K€ se habrían convertido en 16K€. Es decir, ¿cuánto llevaríamos gastado?:

- 60% de 40K€ = 24k€.

- Seguro de coche durante 5 años a todo riesgo: 750€*5= 3.750€.

- Revisiones anuales durante 5 años: 450€*5= 2.250€.

- Impuesto de circulación 5 años: Variable según el ayuntamiento, pero pongamos una cifra de unos 100€ al año, lo cual nos daría otros 500€.

- Reparaciones varias (Frenos, ruedas, etc.): Calculo un cambio de ruedas, y pastillas y discos de freno. En el caso de mi coche durante los 4 años, esta cifra ascendió a unos 2000€, así es que, para el ejemplo, supongamos unos 2500€.

Estos datos del párrafo anterior están basados en los gastos que tuve durante los 4 años de mi último coche en propiedad.

Si vendemos el coche en el 5º año por los 16K€ mencionados anteriormente como valor residual, tendríamos el siguiente valor de nuestra “inversión”:

Es decir, como vemos en la tabla anterior, en 5 años nos hemos descapitalizado 33.000€, a razón de 6.600€ al año, unos 550€ al mes ha sido el coste de tener un vehículo de esta gama en propiedad.

Con este planteamiento y conociendo algunos productos con alto yield como pueden ser los CEFs (@Fabala tiene una entrada en el foro contando de que se tratan estos activos Introducción a los fondos de inversión con capital fijo), o bien utilizando otros productos como la venta de opciones PUT y CALL cubiertas, se me ocurrió que la mejor opción para mi es invertir el importe total del vehículo en este tipo de activos financieros y que me paguen parte del renting, suscripción o tipo de cuota mensual que elija.

Pongamos un par de ejemplos prácticos de lo que quiero decir. Supongamos que tenemos los 40K€ y en lugar de comprar el vehículo los invertimos en alguna de las siguientes formas:

Ejemplo 1º)

Invertimos los 40K€ en varios CEFs (Closed End Funds). A día de hoy, para obtener unos ingresos mensuales óptimos y mas fiables mes a mes, yo utilizaría estos:

- GOF con un yield al precio del día de hoy del 10,04% (https://seekingalpha.com/symbol/GOF/dividends/history)

- GAB con un yield al precio del día de hoy del 8,90%

- ETV con un yield al precio del día de hoy del 8,04%

- THW con un yield al precio del día de hoy del 8,32%

- OXLC con un yield al precio del día de hoy del 11,07%

De este modo, tendríamos un Yield medio para los 40K€ invertidos del 9,27%. Es decir, como estos productos pagan mensualmente dicho dividendo/distribución, estaríamos hablando de 309€ brutos al mes. Dependiendo luego de la circunstancia de cada uno, habría que aplicarle la retención del IRPF del 19%, 21% o 23%. Supongamos el 19% de impuestos, así tendríamos unos ingresos netos de 250,29€ al mes para pagar la cuota de nuestro vehículo. Suponiendo que la cuota mensual del vehículo elegido (ya sea renting, suscripción o cualquier otra opción) es de 550€, es decir, igual al coste de tener el vehículo en propiedad durante 5 años, con este método habríamos invertido (gastado) en el vehículo durante los 5 años:

![]()

Comparándolo con el resultado de adquirir un coche en propiedad que eran -33.000€ tras 5 años, creo que queda clara la diferencia. Tendríamos en nuestro bolsillo al menos 15.000€ más (33.000-18.000). Pero aún no queda ahí la cosa, los 40K€ invertidos, seguirían estándolo, quizás ahora el valor fuera de tan solo 30K€, 20K€, o incluso podría ser favorable y tener 50K€, aunque este hecho no nos debería importar mucho, ya que mes a mes, seguiríamos recibiendo los 250,29€ netos independientemente del valor de la inversión.

Ya sé que algunos diréis que, siendo bolsa, lo mismo el valor es 0€ (que en mi opinión habiendo diversificado la inversión es muy poco probable), o que lo mismo alguno de los productos recorta el dividendo/distribución, y esto sí que es más probable, pero para eso estamos nosotros, para que cuando esto ocurra, podamos reemplazar ese activo por otro que cumpla nuestras condiciones tal y como hace por ejemplo Antonio Rico en la gestión de su fondo.

Ejemplo 2º)

Utilizamos los 40K€ para cubrir la venta de opciones PUT. Para los que conocéis las opciones financieras, sabiéndolas manejar, rolar, etc se puede sacar un buen rendimiento a un dinero parado en el bróker pero que sirva para cubrir las posibles asignaciones. Dicho esto, aquí ejemplos concretos son difíciles de poner, pero si os puedo decir que con una gestión mas activa que en el anterior ejemplo, y estando pendiente del mercado, a esos 40K€ se les puede sacar una rentabilidad mayor a la del ejemplo anterior.

Sin ser muy arriesgado, y más bien conservador y basado en mi experiencia particular, yo hablaría de un 12% anual, pero como digo, es muy variable y hay veces que se obtiene mucho mas en una operación. Dependerá de las circunstancias del mercado (ejemplo, durante estos días de presentación de resultados, las primas de opciones de las empresas que han dado un resultado peor de lo esperado, pero nada critico ni fundamental, han sido bastante suculentas).

De este modo, tendríamos un Yield medio para los 40K€ invertidos del 12%. Es decir, la idea sería vender opciones PUT cubiertas con vencimientos que cumpliesen este requisito del 12% (ya sea a un mes, 2 meses, 3 meses o incluso semanales). Estaríamos hablando ya de 400€ brutos al mes y de nuevo, dependiendo de la circunstancia de cada uno, habría que aplicarle la retención del 19%, 21% o 23%. Suponiendo el 19% de impuestos, tendríamos unos ingresos netos de 324€ al mes para pagar la cuota de nuestro vehículo. Si la cuota mensual del vehículo elegido (ya sea renting, suscripción o cualquier otra opción) es de 550€, es decir, igual al coste de tener el vehículo en propiedad durante 5 años que mencioné más arriba, con este método habríamos invertido (gastado) en el vehículo durante los 5 años:

![]()

Comparándolo con el resultado de adquirir coche en propiedad que eran -33.000€ tras 5 años, esta vez queda aún más clara la diferencia. Tendríamos en nuestro bolsillo al menos 19.440€ más (33.000-13.560). Pero aún no queda ahí la cosa, los 40K€ invertidos, seguirían estándolo, esta vez si no hay ninguna posición pendiente de vencimiento, seguirían siendo los 40K€ (habríamos perdido el IPC de 5 años). Pero al igual que en el ejemplo 1º, si seguimos operando las opciones un par de meses mas, seguiríamos ingresando las primas correspondientes, y habríamos vencido a la inflacción.

Bueno, aquí acabo este hilo, espero que os haya gustado y servido de ayuda. Para cualquier duda o consulta, aquí me tenéis y cualquier idea para tener otras alternativas, es bienvenida. Como os decía, tengo pensado ponerlo en práctica, creo que con la opción 1 con los CEFs, que es más pasiva y no me llevaría mucho tiempo y no tendría que estar pendiente de los mercados.

Gracias a los que habéis llegado hasta aquí y habéis aguantado el tocho.

Salu2

Richard_IFI

y sube los precios, esperemos a septiembre a ver cómo quedan. Lo mismo ocurre para navidades.

y sube los precios, esperemos a septiembre a ver cómo quedan. Lo mismo ocurre para navidades.