Últimamente en las redes sociales (Twitter principalmente y en foros como este o en cazadividendos), me han preguntado por lo que llamo la Fábrica de Ingresos. Antes de nada, dejar claro que no es un término acuñado por mí, ni mucho menos, es una traducción directa del libro escrito por Steven Bavaria llamado “The Income Factory”.

Para los que oigan hablar por primera vez de este término, podríamos resumirlo como una cartera de activos financieros de alto yield (6%, 7%, 10%, 14%, incluso algunos actualmente en el momento que escribo este post, de hasta el 17%), cuya rentabilidad a lo largo de los años, se obtiene reinvirtiendo los dividendos/distribuciones que reparten dichos activos mes a mes o trimestre a trimestre, generando así un flujo de caja constante. El principal objetivo de estos productos financieros (Closed End Funds, de ahora en adelante CEFs ), es la generación de ingresos y en un segundo lugar la posible apreciación del fondo.

Para los que quieran mas detalle de lo que es un CEF, mi buen amigo y maestro @fabala tiene este post donde lo detalla perfectamente.

¿QUÉ ES LA FÁBRICA DE INGRESOS?

Para que se entienda fácilmente, pondré como ejemplo el símil que hace el propio autor Steven Bavaria en su libro.

La empresa Ford de fabricación de coches, construye una nueva fábrica (bien podría ser la de Almussafes en Valencia ![]() ) con la que pretende fabricar “x” coches al año, e ir mejorándola para que sea mas eficiente y conseguir fabricar más coches cada año. A Henry Ford seguramente si siguiera vivo, lo que le importaría es la cantidad de coches que es capaz de fabricar al año, dado que cuantos más coches fabriquen, más ingresos por ventas de estos tendrá, ingresos por mantenimientos, repuestos, etc. Dudo mucho que en el día a día o incluso en el cierre anual, estuviera pendiente de cuanto se ha revalorizado la planta construida para la fabricación de sus coches.

) con la que pretende fabricar “x” coches al año, e ir mejorándola para que sea mas eficiente y conseguir fabricar más coches cada año. A Henry Ford seguramente si siguiera vivo, lo que le importaría es la cantidad de coches que es capaz de fabricar al año, dado que cuantos más coches fabriquen, más ingresos por ventas de estos tendrá, ingresos por mantenimientos, repuestos, etc. Dudo mucho que en el día a día o incluso en el cierre anual, estuviera pendiente de cuanto se ha revalorizado la planta construida para la fabricación de sus coches.

Pues el concepto en la fábrica de ingresos es el mismo, tener una cartera de CEFs diversificada por sectores (que veremos un ejemplo a continuación), que produzca un flujo de caja constante y creciente a lo largo del tiempo con la reinversión de los dividendos/distribuciones, sin importarnos en exceso la cotización de dichos CEFs. Y aprovechando los momentos de crisis o mercados bajistas, para comprar más y así bloquear un yield superior al que tuviéramos.

¿Por qué superior?

Pues porque la distribución/dividendos que reparten, suele ser constante (de vez en cuando hay algún incremento y otras veces, reducciones de este), pero si un CEF cotiza a 10$, repartiendo 1$ al año, al comprarlo estaríamos bloqueando un 10% de Yield… si en momentos como el actual de mercado bajista, la cotización es de 7$ y sigue repartiendo ese 1$ al año, ahora al realizar una nueva compra, nuestro Yield de esa última compra, sube del 10% al 14,28%. Algunos pensareis que si es mercado bajista recortará el dividendo/distribución, pero veremos con los ejemplos que, si elegimos bien nuestros empleados de la fábrica, no suele ser lo habitual.

En mi fábrica de ingresos, yo he elegido los siguientes tipos de activos en base a lo leído en el libro de Steven Bavaria y a lo que ya tenía en cartera antes de de conocer su filosofía.

- Renta Fija:

- Senior Loans

- High Yield

- Multi-Asset

- Preferred

- Convertibles

- CLO (Collateralized Loan Obligation)

- Renta Variable:

- Real State

- Untilities/Infrastructures

- Energy/MPLs

- Finance

- Equity – Covered Calls

- General Equity

- Healthcare

Para todos aquellos que estén interesados en ver mi cartera, pueden hacerlo visitando mi perfil de twitter @richard_jg donde tengo fijado un hilo con las partes que la componen donde la fabrica de ingresos es una de las patas.

¿CÓMO FUNCIONA LA FÁBRICA DE INGRESOS?

Esta es la parte mas interesante y que a muchos les/nos cuesta ver (yo incluido hasta que me leí a Steven Bavaria), pero son simples matemáticas.

Primero hay que dejar claro como podemos conseguir por ejemplo una rentabilidad del 10% con activos financieros. Tenemos básicamente 2 opciones:

- Invertir en una empresa que reparta por ejemplo un 3% de dividendo y esperar una apreciación de su cotización del 7% al año.

- Invertir en un activo financiero (en nuestro caso CEFs) que repartan ya un dividendo/distribución del 10% y reinvertir dichos ingresos al mismo 10%.

En ambos casos, la rentabilidad anualizada sería del 10%, y aunque creo que se entiende perfectamente el concepto, es más fácil verlo con un ejercicio práctico y para ello voy a utilizar como ejemplos algunos “empleados” de mi fábrica de ingresos para que quede claro.

He elegido los siguientes:

| Ticker | Nombre del Fondo | Tipo y Sector |

|---|---|---|

| $DNP | DNP Select Income Fund | RV-Utilities |

| $GOF | Guggenheim Strategic Opportunity | RF-Multi-Assets |

| $JHI | John Hancock Investors Trust | RF-Senior Loans |

| $OXLC | Oxford Lane Capital | RF-CLO |

*RV: Renta Variable

*RF: Renta Fija

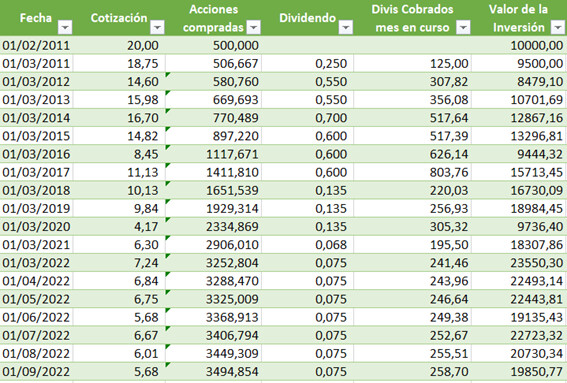

Lo que vamos a hacer es descargarnos los datos históricos de cotizaciones y dividendos/distribuciones desde su inicio, e ir simulando una reinversión de los dividendos/distribuciones cada vez que se cobren. Normalmente, los CEFs “pagan” mensualmente, aunque hay algunos que lo hacen trimestralmente. En este caso, todos los “empleados de la fábrica” elegidos lo hacen mensualmente excepto $JHI.

Una vez hecha la simulación hasta nuestras fechas, calcularemos el CAGR y veremos los ingresos mensuales/trimestrales que tendríamos con una inversión inicial de 10.000$.

DNP Select Income Fund

-

Año de creación: enero de 1987

-

Asset Under Management: $3.39B

-

Expense Ratio: 1.77%

-

Numero de Holdings: 134

-

Yield Actual (Oct-2022): 7,53%

-

Histórico de Dividendos:

-

Histórico de Cotizaciones:

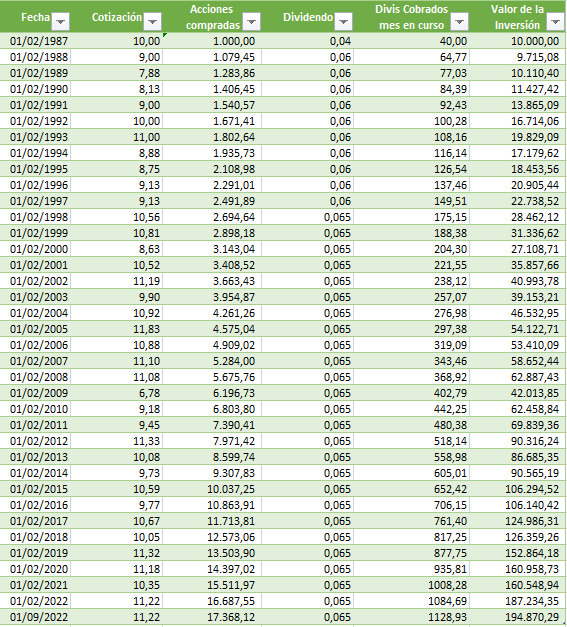

Tras la simulación con los datos descargados de yahoo finance desde febrero de 1987 hasta septiembre de 2022, el resultado de una inversión inicial de 10.000$ sería el siguiente:

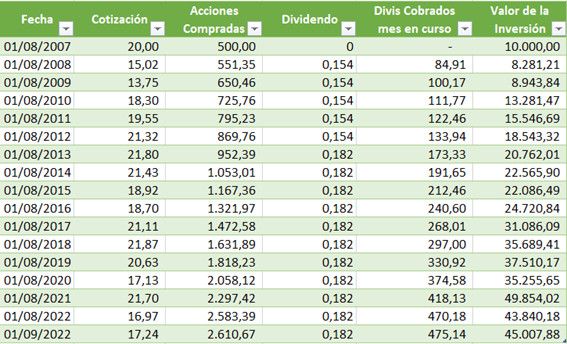

¿Cuáles son los datos que nos interesan aquí?

Pues la rentabilidad anualizada, los ingresos mensuales y el valor de nuestra inversión al final del periodo.

- Si calculamos el CAGR (Compound Annual Growth Rate) de estos 35 años y medio, vemos que la rentabilidad obtenida es del 8,73%, que no está nada mal, muy cercana a la media histórica del SP500.

- Los ingresos mensuales que estaríamos recibiendo hoy en día serían de 1.128,93$ al mes. Un Yield on Cost del 135,47%, es decir, cada 8 meses y 25 días, estaríamos recuperando la inversión inicial.

- El valor de nuestra inversión sería de 194.870,29$.

La verdad es que estos números me encantan, pero como algunos ya no tenemos un horizonte temporal de inversión de 35 años, veamos otros CEFs que tienen un track record menor.

Guggenheim Strategic Opportunity

- Año de creación: julio de 2007

- Asset Under Management: $1.4B

- Expense Ratio: 1.83%

- Numero de Holdings: 754

- Yield Actual (Oct-2022): 14,23%

- Histórico de Dividendos:

- Histórico de Cotizaciones:

Aquí ya vemos más “baches” en la cotización, pero el reparto de dividendos es constante y ligeramente creciente a partir del 2013. Veamos qué datos obtenemos tras la simulación con los datos descargados de yahoo finance desde agosto de 2007 en pleno comienzo de la crisis financiera, hasta septiembre de 2022.

El resultado de una inversión inicial de 10.000$ sería el siguiente:

-

Si calculamos de nuevo el CAGR de estos 15 años, vemos que la rentabilidad obtenida es del 10,55%, que no está nada mal, este ha superado la media histórica del SP500.

-

Los ingresos mensuales que estaríamos recibiendo hoy en día serían 475,14$ al mes. Un Yield on Cost del 57,01%, es decir, cada 21 meses, estaríamos recuperando la inversión inicial.

-

El valor de nuestra inversión sería de 45.007,88$.

Estos números me siguen gustando y el horizonte temporal para alguien que empiece a invertir con una edad de entre 40-50 años, aseguraría un buen flujo de caja todos los meses para complementar la pensión de jubilación. Veamos ahora el turno del CEF que reparte los ingresos cada 3 meses.

John Hancock Investors Trust

- Año de creación: enero de 1971 (yo aún no había nacido

)

) - Asset Under Management: $126.45M

- Expense Ratio: 1.45%

- Numero de Holdings: 270

- Yield Actual (Oct-2022): 10,91%

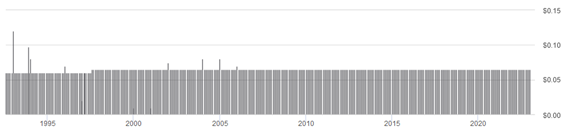

- Histórico de Dividendos:

En este histórico, podemos apreciar que respecto a sus inicios, la distribución tiene una pendiente más bien decreciente. - Histórico de cotizaciones:

Si en el anterior había baches, este bien podría ser un camino sin asfaltar……pero se aprecia claramente que los mayores baches coinciden con las mayores crisis, como la financiera de 2007-2008, el Covid 2020, la actual de 2022 e incluso en el año 2000 podríamos hablar de la burbuja .com.

El resultado de una inversión inicial de 10.000$ sería el siguiente:

-

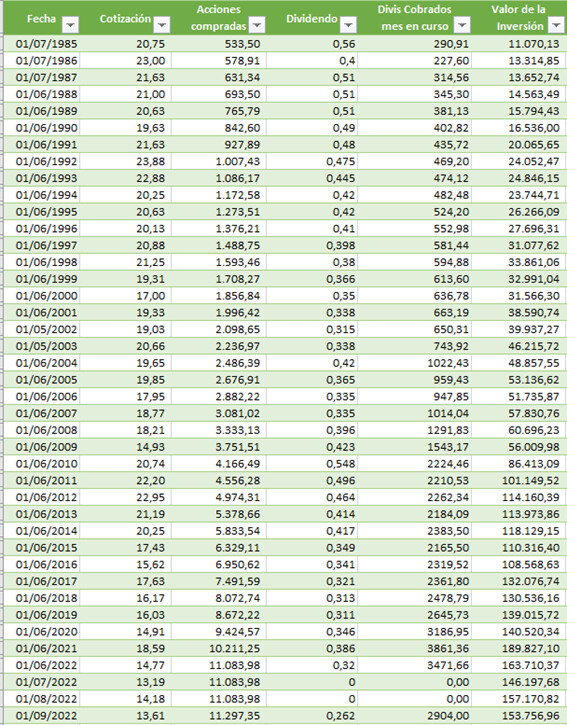

Si calculamos el CAGR de estos 37 años de datos históricos que nos ha proporcionado Yahoo finance, vemos que la rentabilidad obtenida es del 7,67%. Este ya se nos ha quedado un poco más lejos de la media histórica del SP500.

-

Los ingresos que estaríamos recibiendo hoy en día serían 2.904,14$ al trimestre. El Yield on Cost sería del 116,16%, es decir, cada 10 meses y 10 días, estaríamos recuperando la inversión inicial.

-

El valor de nuestra inversión sería de 153.756,96$.

No se a ustedes, pero a mi me siguen gustando los números, pero de nuevo, es un periodo muy largo, son 37 años, así es que más bien, mas que pensar en nosotros, pensaría en que lo disfrutarían mis hijos.

Veamos el último CEF elegido que nos depara, es el más joven de los que tengo y con el menor peso. No ha pasado una crisis financiera como la del 2007-2008 (el resto de mi cartera si), pero según he leído, en ese periodo por la naturaleza de sus activos, no lo habría hecho mal.

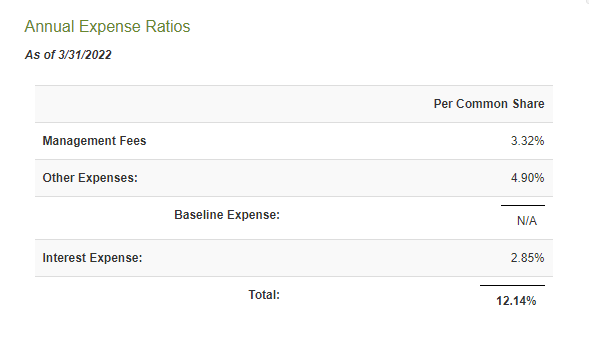

Oxford Lane Capital

-

Año de creación: enero de 2011

-

Asset Under Management: $887.1M

-

Expense Ratio: 10.76%

-

Numero de Holdings: 270

-

Yield Actual (Oct-2022): 17,41%

-

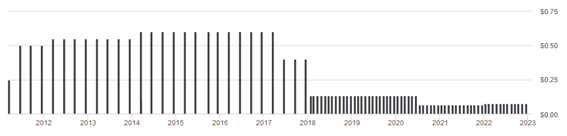

Histórico de Dividendos:

No se asusten por el bajón en el 2018, pasó de repartir trimestralmente a mensual, pero aún así de momento es una tendencia bajista, aunque a principios de este año nos regalo una subida del 15,38%. -

Histórico de Cotizaciones:

Aquí claramente, vemos una tendencia bajista, veamos que nos deparan los números de la simulación.

-

Si calculamos el CAGR de estos 11 años y medio de datos históricos que nos ha proporcionado Yahoo finance, vemos que la rentabilidad obtenida es del 6,14%. Este vemos claramente la destrucción de valor que ha tenido el fondo quedándose lejos de la media del SP500.

-

Aun así, los ingresos mensuales que estaríamos recibiendo hoy en día serían 258,70$ al mes. Un Yield on Cost del 31,04%, es decir, cada 3 años y 2 meses más o menos, estaríamos recuperando la inversión inicial.

-

El valor de nuestra inversión sería de 19.850,77$.

Todo esto, habiendo caído la cotización del fondo desde 20$ en el inicio, a 5,68$, pero gracias a un planteamiento de reinversión de dividendos/distribuciones, la rentabilidad anualizada y el interés compuesto al 6,14% han compensado las caídas, y para un inversor que lo que esté buscando son rentas futuras, seguiría sirviendo como activo donde inveritir.

¿Qué conclusiones podemos sacar de estas simulaciones que hemos visto?

Pues varias, pero principalmente quería que viesen, que una rentabilidad del 10% anualizada, se puede obtener de dos formas como comentábamos, y para conseguirlo requiere un poco de esfuerzo del CEO de la fábrica, es decir, de nosotros como gestores de nuestra cartera para elegir los empleados que están cumpliendo con su cometido y cuáles no, y estos últimos reemplazarlos si es necesario.

Hoy en día, “Mi fábrica de ingresos” está compuesta por 25 empleados especializados en distintas tareas, y la rentabilidad media que están consiguiendo es del 9,40%. Estoy aprovechando estas caídas que estamos viendo durante todo el año 2022 para intentar incrementar la eficiencia de mi fábrica, es decir, tal y como hacíamos con el símil de Ford, intento que produzca más coches (conseguir aumentar el Yield medio de la cartera).

El peso en el total de mi cartera de los CEFs es del 27% actualmente, mi idea es llegar a un 30-35%, y el 65-70% restante sean las empresas de Dividendo Creciente (DGI), esto al menos hasta que llegue a la fase de distribución, y entonces, quizás amplie el porcentaje de CEFs para cubrir mis gastos de jubilado.

Espero que les haya gustado y aguantado hasta aquí, para cualquier duda al respecto, ya saben donde localizarme ![]() .

.

Saludos

Richard_IFI

P.D.1 No he hablado de la diversificación de cada producto, solo de la diversificación de la cartera de CEFs, pero tal y como podrán ver en la pequeña descripción que he incluido en cada uno de los CEFs de ejemplo, ellos en si mismo ya están muy diversificados con el número de holdings que contienen.

P.D.2 Impuestos. No he tenido en cuenta en las simulaciones la retención de impuestos en origen que nos aplican a la mayoría de los inversores, pero puede que este articulo lo lean desde otros países, donde no existe dicha retención por el tipo de cuenta como es el caso de alguna cuentas en USA, UK y supongo que otros paises.

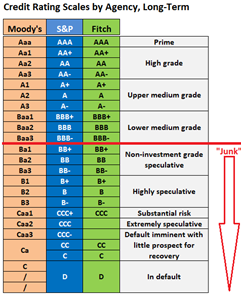

P.D.3 Recomiendo leer el libro de Steven Bavaria, y en este sentido, habla de cosas muy interesantes como por ejemplo los famosos y temidos bonos basura (Junk Bonds). A este respecto lo que dice es que es mejor tener el bono basura que la propia acción que los emite, ya que, en caso de quiebra, el bono tiene preferencia sobre los accionistas a la hora de cobrar en una liquidación. Ejemplos de empresas que seguro alguno tenemos en la cartera y cuyos bonos están categorizados como “Junk Bonds” son Netflix BB-, Tesla BB, T-Mobile US BB. Pueden consultar esta información aquí.

Les dejo también una tabla con las distintas categorías de rating para vean desde cual son considerados bonos basura.