Continuamos con la serie sobre mitos en el mundo financiero. Después de la gran aportación de @Fabala y su magnífico hilo sobre Los Mitos de la Gestión Indexada, me decidí aportar mi humilde grano de arena con 2 mitos más: El mito de no perderse los 10 mejores días y El mito del inversor medio del Magellan Fund (Lynch).

Pues bien, hoy intentaré analizar qué hay de cierto en esa creencia o sensación generalizada (confieso que me incluyo en ella) de que es mejor no invertir en máximos, puesto que todo lo que sube inevitablemente debería de bajar. Debemos reconocer, desde el punto de vista de las finanzas conductuales, que es comprensible que un inversor prudente se comporte así como mecanismo de defensa ante lo que pudiera ser percibido como una exuberancia del mercado en ciertos momentos. Pero esta conducta ¿tiene algo de racional? ¿ está contrastada con los datos que nos aporta la historia?

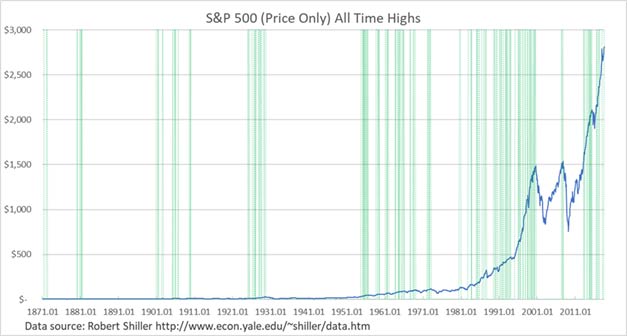

Acudiendo a los datos históricos que aporta Robert Shiller sobre los precios del SP500, desde 1871 hasta Agosto de 2018, resulta que un dólar invertido habría tocado máximos el 16,3% de los meses, es decir, 289 de 1771 meses. Echando la vista atrás sabemos que a pesar de tocar máximos en un momento dado, el mercado bursátil ha continuado en general subiendo a lo largo del tiempo. Pero aquí viene el dato curioso: de los 289 meses en los que se tocó máximos, se volvió a realizar un nuevo máximo en el mes siguiente en 194 veces. O dicho de otro modo: cuando el mercado toca máximos en un mes, existe una probabilidad del 67% de que en el mes siguiente vuelva a superarse ese máximo. Como una imagen vale más que mil palabras, dejo gráfico donde las líneas verdes representan los meses en máximos.

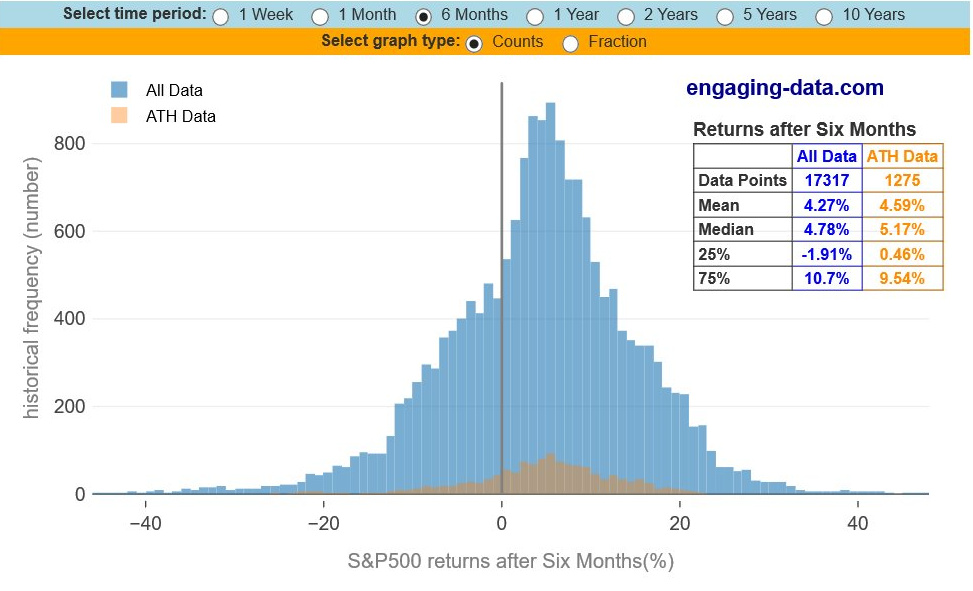

Hace un año el siempre respetado @segado nos deleitó con el hilo Tengo un dinerito, ¿Lo invierto todo de golpe? que recomiendo leer a todo aquel que todavía no lo haya hecho. Se llegaba a la conclusión de que en caso de disponer de repente de una cantidad considerable de dinero (herencia, indemnización, bonus, lotería etc ) era más rentable invertirlo todo de golpe que hacerlo poco a poco a lo largo de un espacio de tiempo determinado. ¿ Y si nos encontramos justo en máximos históricos? En el siguiente gráfico se muestra 2 histogramas: el azul representa la distribución de las rentabilidades del Sp500 después de 6 meses para cada día invertido desde 1950 hasta 2019. En naranja se muestra la misma distribución pero únicamente para los días en los que el SP500 tocó máximos. Lo que es destacable es que la distribución de las rentabilidades obtenidas a 6 meses si se invierte sólo en los días que se tocan máximos son muy similares a las rentabilidades que se obtienen en caso de que se invierta un día cualquiera. Y ojo, la conclusiones son las mismas en caso de que queramos cambiar los 6 meses vista por 1 mes vista. E incluso a 1 , 2, 5 y 10 años vista.

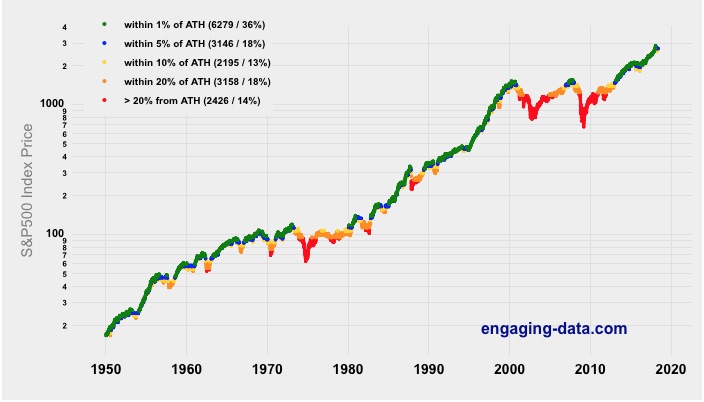

Finalmente, comparto un último gráfico muy ilustrativo que indica mediante colores el nivel con respecto a máximos en el que se encuentra el SP500 durante todos los días del periodo desde 1950 a 2019 ( 17.000 días). Es decir, los puntos verdes representan los días en los que el SP500 está en máximos o dentro del 1% de sus máximos ( ATH = All Time-High = máximos históricos). Concretamente supone 6279 días, es decir, el 36% del tiempo. Como se puede ver, más del 50% del tiempo (puntos verdes y azules = 36% +18%) el SP500 se encuentra en máximos, o al menos, en niveles no más alejados del 5% desde máximos.

Tras este ladrillazo no pretendo en ningún caso animar al lector a realizar todas las aportaciones posibles a día de hoy (que estamos cerca de máximos). Cada uno debe sentirse cómodo con el proceso inversor y, en ocasiones, merece la pena renunciar a algunos puntos de rentabilidad a cambio de una mayor tranquilidad. Puede que tenga suerte y el mercado le permita cargar en una corrección. Pero sepa que hay más probabilidades de que, aguardando a una bajada significativa para aportar, tenga que esperar durante tanto tiempo que se termine perdiendo una considerable ganancia en su patrimonio. Y si se da este último caso, desgraciadamente ya nunca podrá usted excusarse asimismo diciéndose que no estaba avisado o que lo desconocía.

. En diciembre del año pasado el SP500 tocaba máximos históricos. En Enero volvió a repetir, superó lo de Diciembre. ?¿

. En diciembre del año pasado el SP500 tocaba máximos históricos. En Enero volvió a repetir, superó lo de Diciembre. ?¿