Lo que más importa, a parte su psicología y gestión de la volatilidad del mercado, es el plazo de referencia para su inversión. Cuanto más largo menos es importante el momento en el cual se inicia.

Ha hablado de caídas relevantes para empezar a invertir.

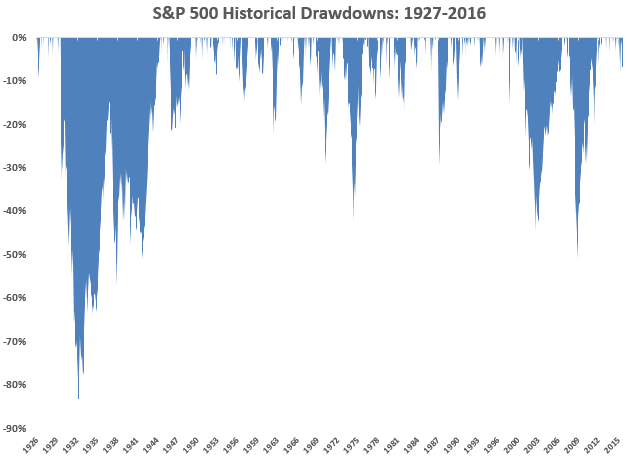

Depende de cual sea el concepto de relevante para Ud, pero si se refiere a algo como lo que ocurrió en Marzo del año pasado, pueden pasar tranquilamente 10 años antes que ocurra algo parecido o peor, o igual ocurre el mes que viene, pero caída por encima del 30% son bastante raras.

Le sugiero leer dos post que hablan justamente de estos temas