Buen hilo, gracias @Segado

Aparte de los análisis e interpretaciones realizadas, me gustaría comentarles una pequeña reflexión con interrogante final…

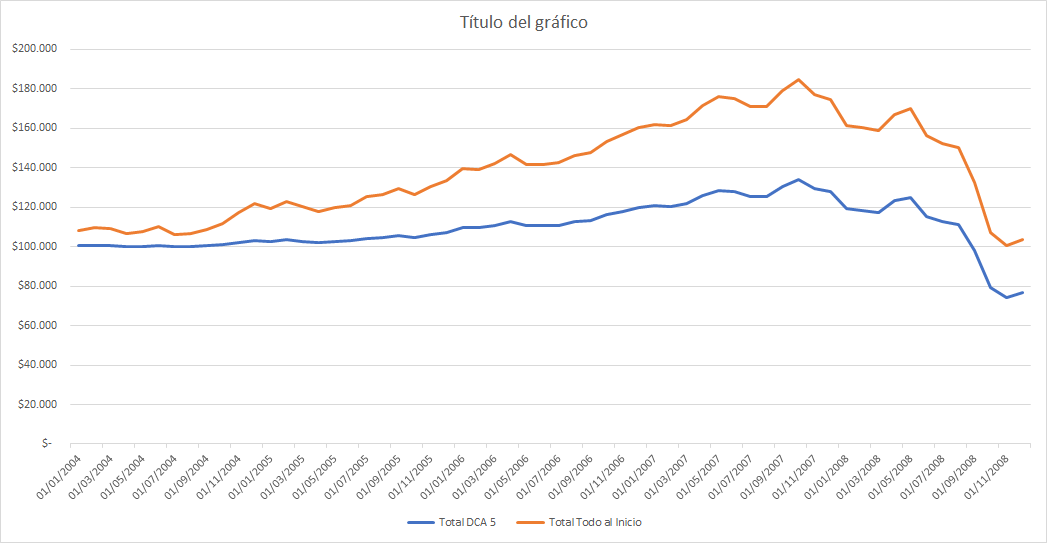

Invertir de golpe podría ser interesante o estadísticamente más rentable si partes con que tienes un dinerito.

La siguiente pregunta, que es obvia, pero quizás hay que plantearla, es:

¿Qué sucede en el contexto opuesto, en el que no se tiene ese dinerito? En ese caso habría dos opciones: una es ahorrar un tiempo determinado e invertir todo de golpe tras ese tiempo, y la otra es hacer DCA con una frecuencia determinada desde el primer momento. En ese caso, ¿qué pasaría? Con DCA invierto poco a poco, a los equis meses tendré todo invertido. Si invierto todo de golpe, lo haré después de equis meses de ahorro, y tras esos meses, comenzaré a generar intereses. Hay un coste de oportunidad, creo.

Siguiendo con la temática del hilo, quiero añadir otro estudio que hizo Vanguard, pienso que puede aportar algo en la discusión: https://personal.vanguard.com/pdf/s315.pdf

Por último lanzo la idea (advierto que hace años que no toco la estadística y puede que lo que vaya a plantear no tenga ningún sentido o tenga muchas limitaciones para poder realizarse) de si no se podría aplicar el teorema de Bayes. Ejemplo:

A: inicio de ciclo alcista

B: inicio de ciclo bajista

C: gano dinero al invertir todo de golpe

D: pierdo dinero al invertir todo de golpe

E: gano dinero al invertir con un DCA de x intervalos (A definir los diferentes intervalos)

F: pierdo dinero al invertir con un DCA de x intervalos (A definir los diferentes intervalos)

Con un histórico de datos, podríamos determinar la frecuencia de los sucesos A y B, y sus probabilidades de ocurrencia en base a las mismas.

Las probabilidades de C, D, E, F, algunos ya se han determinado en los análisis que han realizado algunos foreros en este hilo.

Por tanto, aplicando Bayes:

P(C/A) que es la probabilidad de que dado que me encuentro en el inicio de un ciclo alcista gane dinero al invertir todo de golpe, y los sucesivos P(D/A), P(E/A), P(F/A), P(C/B)… etc hasta llegar a P(F/A)

Obviamente que exista una probabilidad no implica que se vaya a cumplir.

Vuelvo a recalcar que quizás lo planteado no tenga ni pies ni cabeza, mi excusa es que por desuso tengo la estadística con un buen manto de polvo…

Un saludo