Buenas @camacho113, a mi modo de ver esta y Currys han sido, y siguen siendo, una gran sangría. Da igual que recuperen o incluso ganen dinero con ellas a futuro, tener semejantes muertos en las primeras posiciones más de un lustro a mí personalmente me parece un error como una catedral. No le veo explicación ni justificación. Currys no apunta tampoco el mejor escenario, un retailer en un momento con la inflación en UK absolutamente desmadrada… Pasé y aguante años tras Aryzta, pero viendo que estas dos seguían siendo primeras posiciones hizo que abandonara este barco hace varios meses.

Desde luego que han quemado capital a expuertas en esta compañía, lo que no entiendo es que necesidad tiene Cobas de inyectar tanto capital en compañías que se están reestructurando,. De hecho, muchas veces han comentado otros gestores con una filosofía similar que evitan darle mucho peso a este tipo de situaciones, como es el caso de Iván Martín.

Además, después de lo que ha ocurrido en Aryzta, ya deberían de aprender la lección. Para mi ha sido una nefasta gestión del capital de los inversores desde el punto de vista del riesgo que se ha asumido, independientemente de que la compañía doble el próximo mes.

Muy de acuerdo con @albertolari , sinceramente. Este tipo de gestión no es la que se espera de un inversor de la talla de Paramés.

No puedo estar más de acuerdo @estructurero.

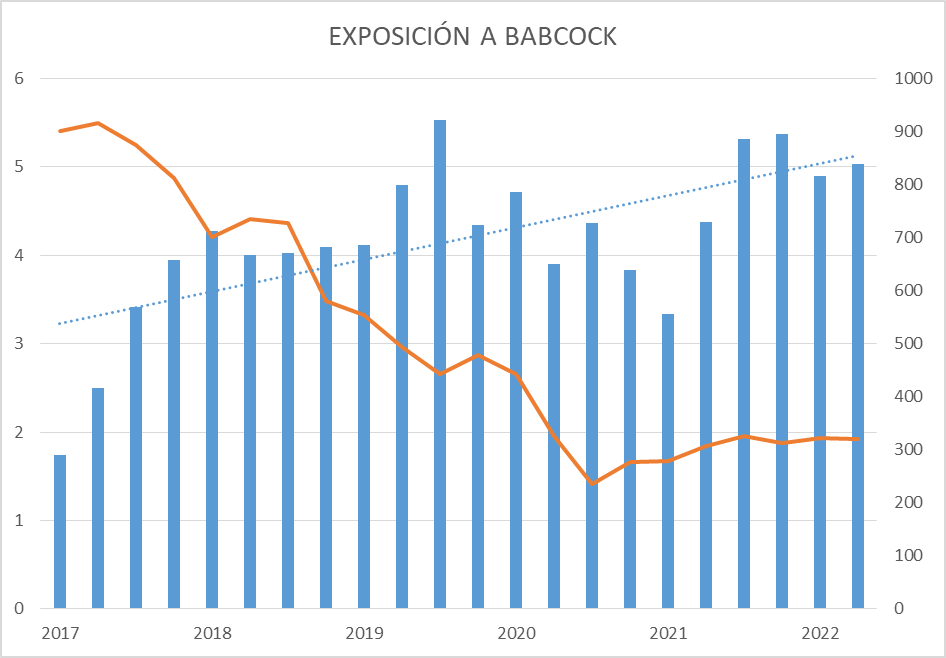

Esta es una captura de la carta trimestral Q4 2017. Estas dos, junto con Aryzta, ya estaban en las primeras posiciones:

En números gordos:

Babcock por entonces estaba sobre los 710, hoy está a 320. Esto es un -55% cinco años después.

Currys por entonces estaba sobre los 170, hoy está a 65. Esto es un -60% cinco años después.

Han seguido estando en el top5. Para mí esto no tiene que ver con la paciencia y la irracionalidad del mercado, han sido unas auténticas máquinas de quemar dinero para mantenerlas ahí como bien vemos en los datos de @estructurero y un absoluto error por coste de oportunidad, timming o como se quiera ver. No es justificable en un equipo que se supone experto, al menos bajo mi punto de vista. No me gusta ser una persona crítica (de hecho no lo soy, me considero alguien bastante tolerante), pero esto no hay por donde cogerlo…

Para mi el problema, viene de hacer esas compañías Top Holdings a pesar de los grandes problemas que puedan tener y que ellos saben que tienen, o deberían.

Me refiero, que no hay tanta necesidad de complicarse la vida y de arriesgar de esa forma el dinero de los partícipes con apuestas tan concentradas en reestructuraciones. De hecho, precisamente babcock no tiene ni ha tenido caja neta, como siempre dicen al comentar la cartera en referencia a las principales posiciones.

Estuve esperando a la última conferencia a ver cómo explicaban el tema, y la verdad que el chico que explicó Babcock me dejó terriblemente frio. Creo que un par de días después de la conferencia, decidí mi salida pues entendí que no tenían bien amarradas muchas de las tesis.

Coincido con CIR, es otro tema. Tiene la propiedad de KOS que va componiendo, están con un programa de recompra de acciones, creo que andaban con caja neta, etc.

Aryzta, Babcock, Dixons… todas posiciones en algún momento top 5 y en las que se ha dilapidado una cantidad de dinero que no es normal… Lo de que “los experimentos con gaseosa” parece que es cosa del pasado…

No se en que libro decía Lynch que en las reestructuraciones era donde más dinero se podía ganar. No sé si decía algo del que se podía perder. No lo recuerdo jjjjj

Yo he comentado en más de una ocasión desde hace tiempo que ojo con Dixons o Babcock, no vayan a convertirse en una Aryzta 2.0 y 3.0. Aquí una muestra de muchas: Azvalor vs Cobas - nº 5486 por Amat

Aquí tuve la impresión de que lo obviaba, o no le daba vd importancia en lo relativo a Curry’s o Babcock: Azvalor vs Cobas - nº 5489 por camacho113

Probablemente le malentendiera.

Encuentro no tuvo mucho predicamento o feedback en el foro, por lo que concluí que predicaba yo en el desierto, con mi tono mordaz y contumaz habitual para con el fondo de Paramés. (Conste que yo no lo veo así; nunca lo hice. Para mí esta crítica o cuestionamiento siempre estuvieron fundados, por mucho que a uno se le instara a cambiar de fondo y demás lugares comunes). Me alegra, si bien no se hizo entonces, que al menos ahora se ponga el foco en este preocupante asunto. Valoro también que @albertolari mencione algo que comento yo a menudo, y es la explicación (o la falta o escueto de la misma) sobre la situación, tesis y decisiones de incremento de posición a lo largo del tiempo de posiciones tan significativas como estas. Y ya sé que no quieren desvelar información para que el mercado no “front-runnee”, pero vamos que para no quemarse con el Sol hay otras soluciones aparte de no salir nunca de casa, si se me entiende la metáfora.

Me queda poco clara esta postura de @estructurero, que quizá tenga a bien aclararme:

A mi comentario de que fuera una pena vender ISW para inflarse a comprar más Curry’s:

Aquí hacía alusión a un comentario mío sobre el emponzoñamiento de Curry’s, Babcock, etc:

Lo entendí como que quitaba hierro a tal situación, poniendo el ejemplo de Golar como prueba de que Babcock y Curry’s no tienen por qué ser ninguna ponzoña.

Y hoy comenta que:

Por un lado percibo que ve cabida a la gestión e inversión en Curry’s y Babcock, pues fíjense vds en Golar, pero por otro veo que critica tal cosa. Por un lado me pregunta si entiendo por qué Paramés hace estos movimientos pero por otro dice que no entiende que Cobas haga lo que hace. Seguramente hay algo que se me escapa.

O quizá simplemente suceda que we’re all Paramés’ critics now.

Pues procuraré leerle con más atención, disculpe. Le diré que en lo relativo a Babcock y Curry’s que me enlaza, no logro colegir que le resulten particularmente indigestas, como me lo parecen a mí. Y, sea el caso o no, no tiene por qué resultárselo. Es una postura igualmente legítima. A mí en ocasiones me da la impresión de que no dejan de tirar más y más madera a una hoguera que todo lo devora, con la correspondiente factura en el VL. Yo me daría con un canto en los dientes, y bien fuerte, si logran un día salirse de sendas posiciones con ganancia de 0% (nótese que eso probablemente supondría más que doblar las cotizaciones de hoy). Lejos de lo que podríamos considerar un éxito de inversión.

Quiero reiterar que la indigestión de la que hablo arriba no es tanto con cómo decidan gestionar su inversión como las explicaciones escuetas, casi esquivas, que encuentro dan sobre estas compañías. Al cabo, yo les he confiado mi dinero y por ello tienen mi confianza para que gestionen como estimen óptimo. Pero cuando arrojas pasta a un pozo sin fondo como parecen Babcock o Curry’s y te limitas a decir que es que son compañías con ventajas competitivas y barreras de entrada, pues bien; vale. Convence en parte -no es muy diferente de lo que decían años atrás cuando entraron-, pero en otra buena parte me resulta un acto de fe. Que sí, que me puedo poner yo a mirar las compañías y hacer mis cálculos. Supongo que me gustaría que mi gestor me arrojara algunas cifras sobre cuánto esperan que gane en años venideros. Ya saben vds que gestores como Estebaranz o Castro en ocasiones lo hacen. Y sí, el tamaño no es el mismo. Pero creo no perjudicaría a Cobas tan dramáticamente el dejar entrever las estimaciones que manejan para poner tantos huevos en esas cestas. Decir que tienen ventajas competitivas y que el Brexit asestó un duro golpe a sus cotizaciones suena ya un tanto repetitivo. Hasta puede verse a modo de revulsivo, estando las cotizaciones tan deprimidas como están. Como una forma de señalizar al mercado que aquí hay valor, y que lleva años sin reconocerse.

En otras ocasiones usted comenta sobre su “apuesta” sobre el value a largo plazo.

Aunque hay matices sobre en que consiste exactamente el value, suele contener una parte no menospreciable de hacer esto. Podríamos debatir y poner ejemplos sobre hasta que nivel de % ir añadiendo, que margen de tiempo esperar o cual es la calidad mínima exigible a un negocio para hacerlo, pero en esencia suele consistir en promediar a la baja, negocios castigados y tener que esperar para que se de la vuelta.

Obviamente cuando asiste a una presentación , le suelen poner de ejemplos aquellos casos donde ha tardado poco tiempo en darse la vuelta, ha salido muy bien promediar a la baja y el negocio que se pudo comprar a la baja era de cierta calidad o al menos se pudo vender muy por encima.

No obstante mirando la rentabilidad histórica de aquellos que afirman que existen y se dan de vez en cuando estos chollos, no cuadra que terminen logrando un 10% anual con que esas operaciones estratosféricas sean la media.

No negaré la evidencia de que no ha sido sólo Aryzta lo que ha terminado provocando problemas en Cobas. Es lo que suele terminar pasando cuando uno ve el mercado muy caro y sigue queriendo comprar muy barato.

No obstante cuidado con ver sólo los riesgos que se asumen cuando las cosas no salen bien y no verlos cuando sí lo hacen.

Creo que de pocas cosas se disfruta más en este país que de criticar a quien antes se ha endiosado. La prueba de ello es que, desde que Cobas existe, solo he oído hablar de sus errores de inversión (o futuros “errores” en la mente del participe cortoplazista), pero ni una mención a los aciertos. Alguno habrá, no?

Porsupuesto que el equipo de Cobas se ha equivocado…y se va a volver a equivocar en el futuro, no lo duden. Pero esta historia no ha acabado.

Cuando AZ bajó su liquidativo a 59 €/participación, durante unos meses, se leyó de todo y se les ridiculizó hasta niveles no merecidos. Hoy vuelven a ser estrellas del rock.

El inversor balue del momento vendió, porsupuesto, argumentando que estos gestores se habían pasado de moda. Hoy, estos mismos inversores, en silencio, sufren por la oportunidad perdida.

Acaso dudan que volveremos a oír aquello del Warren Buffett español? Por favor, no nos olvidemos de que estamos ante un inversor irrepetible, probablemente el mejor de nuestra historia.

Pues no he hecho el mismo ejercio en Golar lng que en Babcock, pero en Golar Lng, Cobas se metió una castaña de más del 70 %. El tema es que luego se ha dado la vuelta.

Fundamentalmente, creo que los peores años fueron los de comienzo del fondo, quizás por lo que comenta @agenjordi

En cualquier caso, en lo que suelo insistirle es en que más bien habla de las empresas de Cobas en función de la cotización y no del subyacente. Me refiero, se queja de que amplíen Currys y vendan International Seaways, pero es posible que ahora mismo la primera sea una inversión bastante más segura que la segunda.

Esto es lo que pasa en bolsa, que un día el mercado le valora la compañía en 30 GBX como pasó en 2008 y a partir de ahí le esperaba una escalada hasta hacer un 1200 % en 2016.

No necesariamente. A veces uno acierta saliendo de un producto con cuyos riesgos no se siente cómodo, incluso aunque luego salga muy bien asumir este riesgo.

Que al final es lo que termina pasando por ejemplo en las burbujas. El que tiene claro que no quiere asumir según que riesgos se mantiene más tranquilamente al margen de la misma que el que está pendiente en exceso de si asumir tal riesgo va a salir muy bien o fatal. De hecho en las burbujas hay personas que sí hacen mucho dinero, aunque suelen ser minoría.

Es evidente que a veces hay críticas que no son merecidas. No obstante otras lo son plenamente. Por ejemplo la rentabilidad muy buena no debería servir para esconder chapuzas como la que sale en el minuto 14:50 del vídeo de la conferencia anual de 2021 https://www.youtube.com/watch?v=qVI3yFoRlgc donde la gráfica de la evolución del valor liquidativo de AzValor Internacional está totalmente aplanada para que no se vea la magnitud de la caída.

Cuidado que una buena rentabilidad no sive para invalidar las críticas, cuando estas son consistentes.

También, como comentaba en el punto anterior, hay críticas que sirven para darse cuenta que un producto igual no es para nosotros aunque si sirva para otros.

Por ejemplo en el caso de AzValor Internacional, aunque no sea un fondo sectorial, su cartera, de momento, es la de fondo sectorial, y los inversores en fondos, no se distinguen precisamente por saber manejar fondos sectoriales. No AzValor Internacional, sino cualquier fondo sectorial. Basta ver la cantidad de inversores con fondos tecnológicos que lo han pasado mal los últimos tiempos.

Creo que este calificativo le hace más daño que bien. Porque su estilo de inversión es bastante distinto del de Buffett o al menos del que ha seguido Buffett los últimos 40 años.

Un inversor puede ser muy bueno pero eso no necesariamente le convierte en apto para todos los inversores.

A mi Soros me parece un inversor muy bueno, con la información que he visto, no obstante sería incapaz de invertir en un producto gestionado por él. Ni que tuviera 30 años menos.

Se pasaron de listos por hacer eficiente la cuenta de pérdidas y ganancias.

Ahí la explicación de que tuviera unos márgenes muy superiores a los de la competencia…