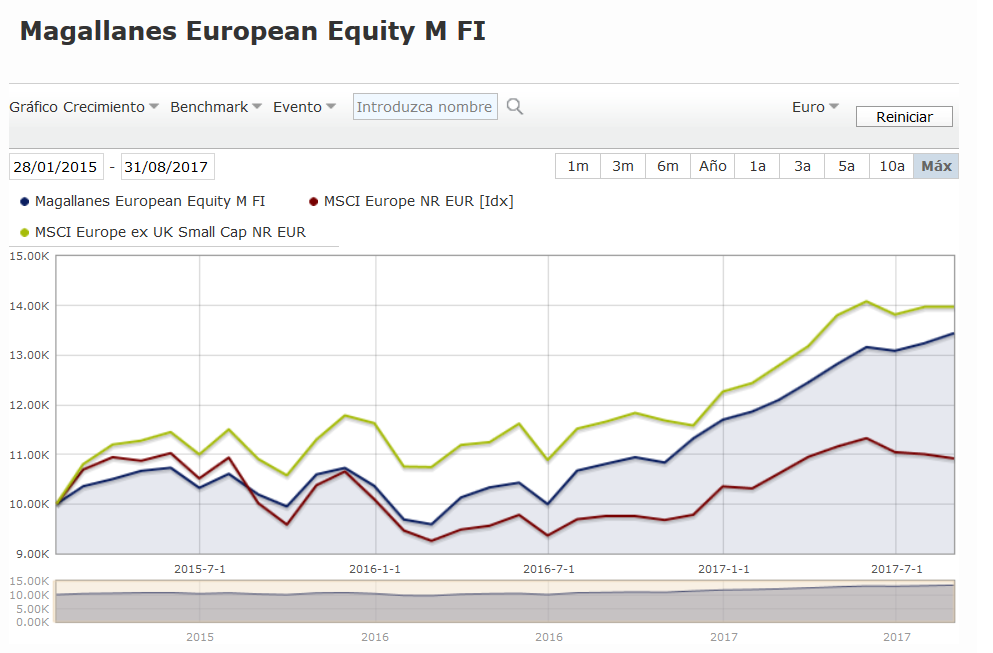

Siempre es difícil establecer comparaciones entre fondos que siguen políticas de inversión algo distintas, aunque la base pueda parecer similar.

Por ejemplo si miramos Magallanes European Equity no es lo mismo compararlo con el Eurostoxx 50 (o con un índice de grandes compañías como el MSCI Europe) que hacerlo con un índice de pequeñas empresas europeas excluyendo Reino Unido

Sobre Azvalor Internacional, cuando veo una cartera como la que tiene en estos momentos (o como la que tuvo al inicio de su trayectoria) tan separada de los fondos con los que se suele comparar, es muy posible que su diferencia de resultados, tanto para bien como para mal pueda ser sustancial en plazos como tres años o incluso más.

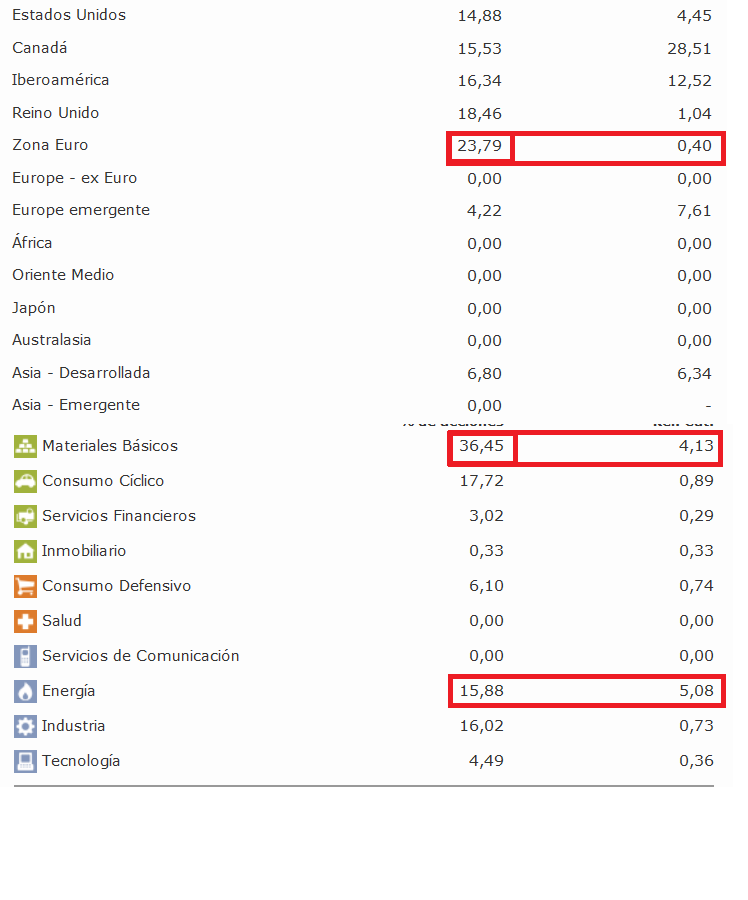

Fijaros que la parte que tiene en zona euro es muy pequeña y encima la liquidez que tiene, alrededor del 10% está en moneda no euro. La simple evolución positiva o negativa de la moneda en un periodo corto de tiempo puede provocar una diferencia relativa de comportamiento tremenda. No creo que nadie se atreva a hacer una predicción razonable de donde estarán las monedas dentro de 3 años respecto a como están ahora.

Luego el tema de la concentración en dos sectores tan peculiares como el energético y los materiales básicos. Me sorprende que la gente siga insistiendo en el tema de Google cuando me parece que es fijarse en algo de una incidencia mínima en comparación con lo que realmente va a incidir en el rendimiento del fondo los próximos años.

Vamos yo a 3 años no me atrevo a hacer ningún tipo de pronóstico sobre lo bien o mal que lo hará respecto a otros en teoría similares, y cuando veo un fondo con peculiaridades en su cartera tan grandes, respecto a su categoría, normalmente no entro a menos que tenga una convicción grande en el equipo gestor porqué el comportamiento incluso si nos vamos a 3 años puede ser bastante complicado de digerir.

Hay un gráfico que ya he puesto, en alguna de sus vertientes otras veces, y me sirve bastante bien para ilustrar el concepto de largo plazo y sus posibles consecuencias inversoras.

Y es la comparación entre el Russell 1000 Value y el Russell 1000 Gorwth.

Fijaros a 10 años en la diferencia tremenda a favor del Russell 1000 Growth.

Ahora el mismo gráfico pero a casi 20 años vista incluyendo los 10 últimos. (ojo que ahora la línia azul corresponde al otro índice que a 20 años lo hace bastante mejor que el que lo hacía mejor comparando únicamente los últimos 10)

Al comprar fondos, creo que es “complicado” diferenciar lo que es habilidad del gestor de lo que es consecuencia simplemente de su estrategia más general seguida. Los últimos 10 años por ejemplo en USA es posible que lo haya podido hacer mejor un gestor growth normalillo que un buen gestor value. Y éste porqué es un aspecto todavía relativamente fácil (dentro de lo difícil que resulta establecer clasificaciones) de comparar.

Ni me quiero imaginar la dificultad de analizar comparativamente la utilización de determinados screeners, distintas técnicas de valoración de los números de una empresa, la influencia de la deuda o similares.