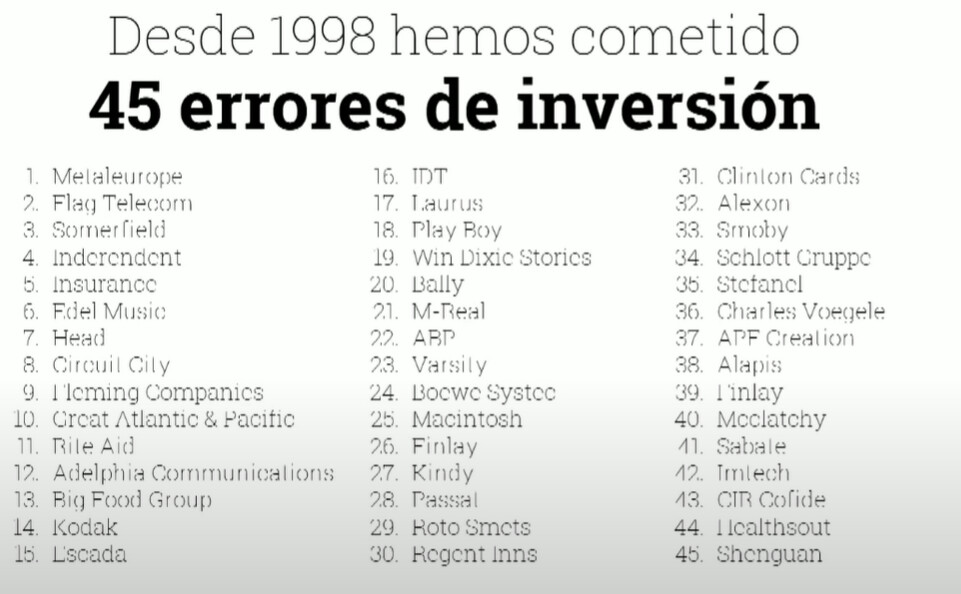

Si estudia el pasado del trío (Álvaro, Fernando y Francisco), sus mayores errores suelen ser en sus principales posiciones. Recuero por ejemplo CIR y Debenhams

Puede ir mirándose las conferencias (Disponibles en youtube desde el año 2008) y vea lo que pasó a las compañías de las que hablaban.

Aún así, históricamente han tenido unos resultados muy aceptables.

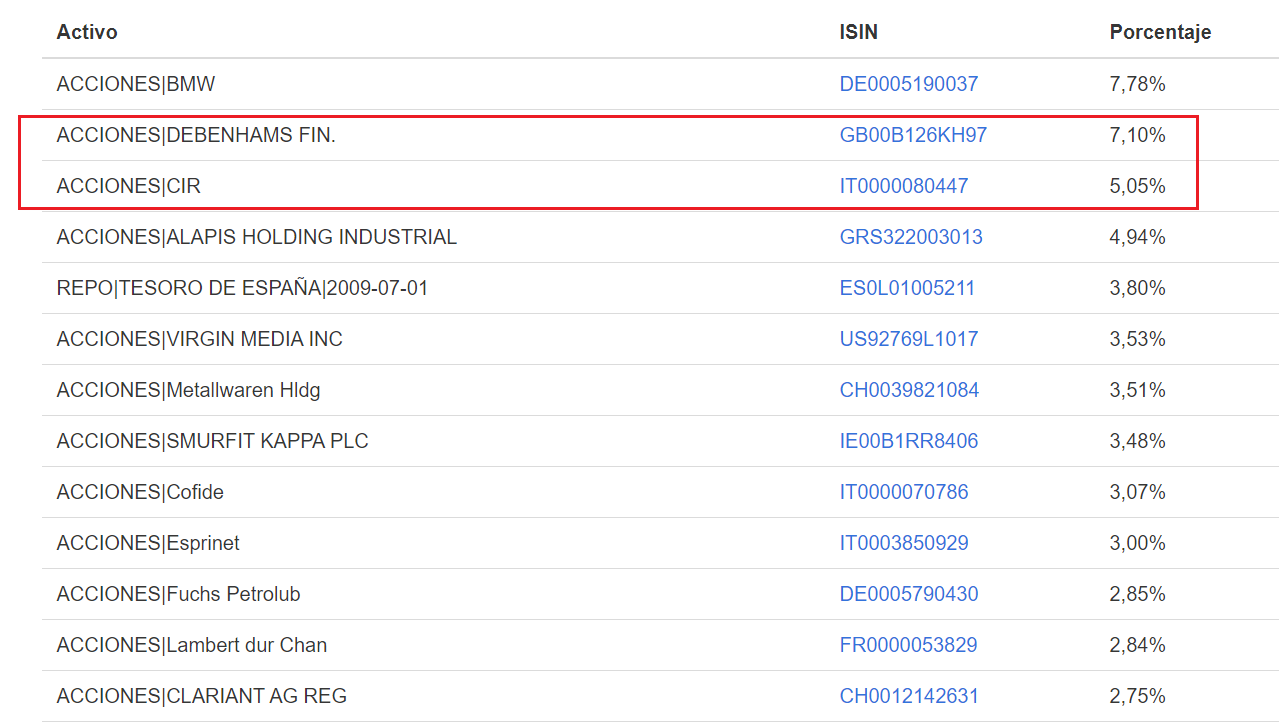

Mire la cartera por ejemplo que tenían en el año 2009 y compruebe lo que pasó con algunas de las principales posiciones:

Las dos que le indico en rojo, fueron errores terribles y mire qué pesos tenían en la cartera.

Compraron del orden de 90.000 por acción y pasó a 1.800 No le quepa duda que promediaron además a la baja mientras caía.