Muchas gracias por el feedback @GabrielCastro, totalmente de acuerdo con todo lo dicho. A donde iba, es a que muchos inversores tienden a “emocionarse” con el fondo y el gestor cuando los resultados son muy buenos y a poner a caldo a la gestión a poco que se tuercen las cosas y es ahí a donde quería llegar, al péndulo que comenta Howard Marks entre la euforia y el pesimismo.

No obstante, está claro y hay que decirlo que la gestión del fondo por parte de Cobas NO ha sido buena ni la esperable por parte de un gestor de la talla de Paramés.

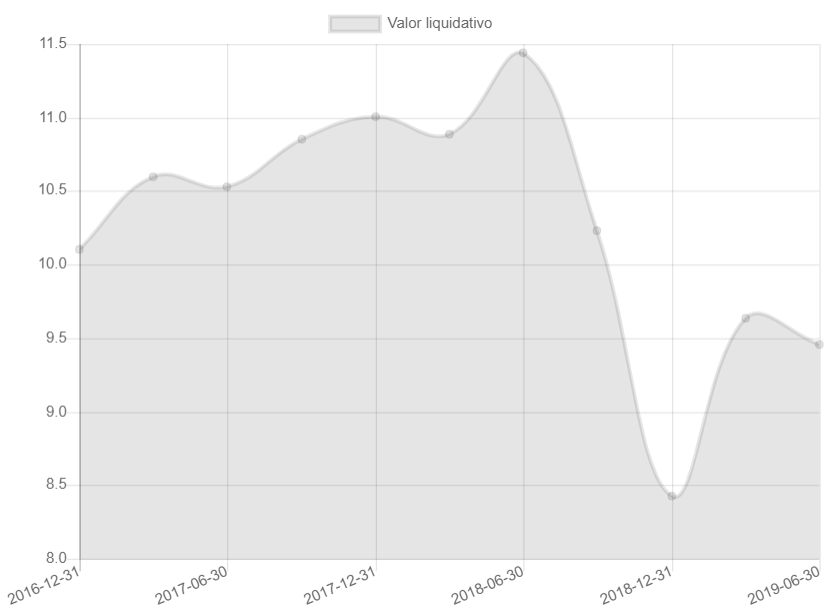

Por ejemplo, y para que se entienda mi comentario, desde inicio de RSR, un inversor que haya permanecido con usted desde inicio hasta la actualidad evidentemente estará contento, pero eso no significa que no hayan habido curvas por el camino, es más, estoy seguro de que los comentarios hacia usted hubieran sido muy distintos durante este periodo, en el que tiene razón, RSR tuvo mejor comportamiento que Cobas.

Si no me equivoco el fondo también estuvo invertido en Aryzta, Teva, Teekay y otras que llevaba Cobas. De ahí a que cuando se elogia a Sigma y se dice que Paramés es poco menos que un minundi piense: “Cuidado”.

Mi comentario venía como respuesta al siguiente:

En concreto, porque Golar también fue una empresa “emponzoñada” con la que parecía que había que esperar lustros, de hecho seguro que se acuerda la caña que nos dieron por Twitter con míticas frases como la dirigida hacia uno mismo en 2.020:

O porque NMM está a ese NAV por diversos motivos con los cuales, usted mejor que cualquiera de nosotros, sabe que hay que ser paciente. Aunque no me cabe duda de que con paciencia se van a obtener buenos resultados.

No entro a valorar cual es mejor, sino las similitudes existentes dentro del caladero donde se pesca. Evidentemente Sigma tiene algunas ventajas muy importantes para mi como menor patrimonio, uso de opciones, etc.y Cobas puede tener otras como mayor capacidad de acceso a información, análisis y experiencia.

Por último, y en referencia a lo que comenté sobre OHL, que un inversor que deje un fondo por una posición, me parece cuando menos curioso. Más que nada porque difícilmente un inversor en su fondo va a saber los detalles de porqué el gestor tiene esas 30-40 o las posiciones que sean, vamos, no tendría sentido entonces delegar la gestión.

Saludos.