Antes de avanzar en la lectura me gustaría que respondieran a una breve encuesta. Supongamos que le ofrecen dos monedas. Una de ellas totalmente normal y la otra trucada de forma que sale cara con una probabilidad del 60% y cruz en el restante 40% de las veces. Usted no sabe de entrada cuál es cada una de ellas, pero a continuación le permiten lanzarlas simultáneamente las veces que desee e ir anotando los resultados. ¿Cuántos pares de lanzamientos estima que necesitará para responder con bastante seguridad (95% de confianza) cuál es la moneda trucada?

- Menos de 10

- Entre 10 y 30

- Entre 30 y 60

- Entre 60 y 100

- Más de 100

Si ya ha respondido a la encuesta, es el momento de comprobar cuál es la respuesta correcta: 143 lanzamientos. Si había optado por la última respuesta, enhorabuena, y si se ha quedado corto en la estimación, no se fustigue por ello porque al parecer es bastante habitual.

Si 143 parece un número alto, compárenlo con la cantidad de lanzamientos que haría falta para distinguir una moneda trucada con “solo” una probabilidad del 55% de salir cara: ¡más de 500!

En temas relacionados con el azar es frecuente que nuestras estimaciones rápidas, cuasi instintivas, anden bastante erradas. Tenemos tendencia a inferir leyes de forma precipitada a partir de pocos datos y a estar mucho más seguros de lo debido de nuestras creencias.

El caso de las inversiones es uno de los campos en los que estos errores se pagan caros. Cuando tenemos un sistema de inversión que parece funcionar creemos que apenas unos pocos años es largo plazo y rápidamente pasamos a tener una confianza desmesurada a poco que los resultados nos sean favorables. Tanto si estamos hablando de selección de acciones como de fondos de inversión el problema viene a ser el mismo. Atribuimos el éxito a imaginarias habilidades cuando puede tratarse del azar en cualquiera de sus formas. Valgan los siguientes casos para hacerse una idea, sin ánimo de ser exhaustivo:

-Hemos invertido a favor de un ciclo (de materias primas, por ejemplo) que nos es favorable, sin realmente ser capaces de pronosticar cuándo acabará este ciclo ni cuándo empezará otro.

-Hemos seleccionado unas acciones que casualmente han ofrecido grandes rentabilidades, pero no hay una verdadera habilidad de stock picking. Podemos haber acertado con dos o tres lucrativos turnarounds de forma consecutiva que probablemente no consigamos volver a encadenar en el futuro.

-Hemos apostado por unos fondos con determinados sesgos que se han visto favorecidos recientemente, pero ello no va a durar eternamente y será bastante improbable que acertemos con el momento de traspaso a caladeros más abundantes.

-Hemos realizado un correcto market timing, comprando y vendiendo en los momentos adecuados de mercado de forma totalmente discrecional, con escasas posibilidades de volver a repetir esto en un futuro.

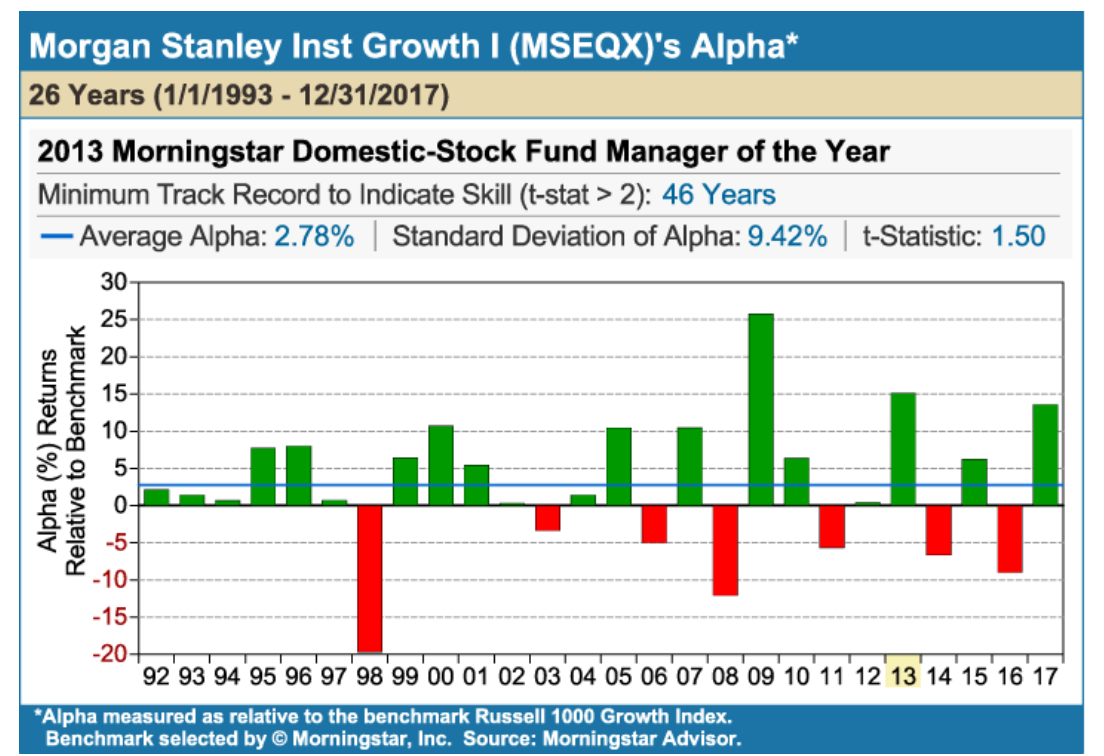

Frente a estos análisis ilusorios de la realidad, volvamos de nuevo a la estadística a ver qué nos puede ofrecer. A modo de ejemplo, aquí tienen un análisis de la alfa generada por un exitoso fondo de Morgan Stanley:

Tiene 25 años de track record y una alfa anual del 2,78% que es francamente buena, con muchos más años de alfa positiva que negativa. Aún así, el análisis estadístico nos dice que no tenemos la seguridad suficiente para afirmar que la alfa generada no sea producto de la suerte. Teniendo en cuenta la desviación estándar de ella, serían necesarios nada menos que 46 años para llegar a un elevado grado de certeza , lo cual es a todas luces excesivo para nuestra esperanza de vida como inversores.

Llegados a este punto quisiera hacer un pequeño inciso. El análisis del fondo expuesto anteriormente es correcto desde un punto de vista puramente estadístico y es bastante frecuente, pero quiero expresar una objeción antes de seguir, evitando el uso de fórmulas para ello. En el cálculo aportado hay tres factores a considerar: número de observaciones (años en este caso), alfa promedio y desviación estándar.

Es intuitivo que a mayor número de años, mayor es la seguridad que tenemos para establecer un veredicto sobre la verdadera capacidad del gestor. Resulta también intuitivo pensar que a mayor desviación estándar de la alfa, mayor alfa promedio necesitamos. Una alta desviación estándar puede estar diciéndonos que el gestor ha ido cambiando salvajemente de sesgo, o de porcentaje de cartera invertido en el mercado y deberíamos exigir más años o más alfa para aumentar la seguridad de que realmente sabe lo que hace y no se trate de que simplemente esté apostando locamente por la temática del año o del mes sin criterio alguno. Pero aunque esta relación pueda resultar intuitiva, no lo es tanto que el grado de seguridad tenga que estar determinado por su simple cociente. Estadísticamente daría el mismo grado de confianza una alfa del 1% los años pares y un 0% los impares que un 10% los pares y un 0% los impares. En cambio, creo que la mayoría de inversores tendríamos más fe en el segundo sistema que en el primero.

Ciertamente sería muy raro encontrar un fondo con esos números, pero sirve para ejemplificar la crítica. ¿Es erróneo el modelo o se equivoca nuestra intuición? Creo que en este caso es lo primero, o sea, la elección del modelo es mejorable aunque no creo que invalide las conclusiones. Hecho este inciso, volvemos al tema central.

El premio Nobel Eugene Fama dijo: “Even over a 20-year period, the past performance of an actively managed fund has a ton of random noise that makes it difficult, if not impossible, to distinguish lack from skill”.

Con menos galardones Nobel, pero con un gran sentido común, el ilustre @quixote1 escribió recientemente:

El comentario de @quixote1 tiene su miga, pero volveremos sobre ello más tarde. Si no tenemos 20, 30 o 50 años disponibles para evaluar con seguridad un fondo o una estrategia, ¿qué nos impide conformarnos con una menor seguridad? ¿Es necesario realmente llegar a un 95% de confianza?

En principio la respuesta podría ser no, pero con un importante matiz. El cálculo estadístico anterior era correcto siempre y cuando nos halláramos ante una sola estrategia o fondo. Pero cuando el ramillete de fondos o estrategias disponibles es numeroso, el análisis debe ser afrontado de otro modo que lo hace aún más severo.

Para verlo más claro volvemos al juego de las monedas. Si en lugar de dos monedas nos dan cuatro, discernir con razonable seguridad cuál de ellas es la trucada ya no nos emplearía 143 lanzamientos, sino 220. Y conforme aumenta el número de monedas sigue aumentando el número de lanzamientos necesarios. Si nos tenemos que conformar con los 143, nuestro grado de seguridad a la hora de señalar la moneda trucada será más bajo que el calculado anteriormente.

Aplicado esto a fondos nos indica que para alcanzar el mismo grado de confianza que antes, necesitaríamos más años de track record y/o alfa más destacada y estable. Para calcular el grado de seguridad cuando nos enfrentamos a múltiples candidatos deberíamos realizar unos ajustes estadísticos que no es necesario detallar aquí. Lo importante es quedarse con la idea de que ante un abanico enorme de fondos como el existente es muy difícil llegar a conseguir un grado de confianza elevado aún en periodos largos.

Y aunque resulte menos evidente, lo mismo ocurre cuando un inversor está atento a la última estrategia que aparece en Seeking Alpha u otra web similar. Al final se encuentra sometido al bombardeo de decenas de estrategias presuntamente ganadoras que, aunque no se diga de forma explícita, han surgido del backtest de muchas más. Es imposible llegar a saber cuántas pruebas y vueltas de tuerca se han dado hasta llegar a la estrategia que se nos presenta, pero hay que tener siempre la sospecha de que lo que nos muestran no es más que la punta del iceberg, al igual que ocurre cuando nos recomiendan el fondo de moda o las estrellas por descubrir.

El hielo no emerge sobre las aguas si no hay una buena parte sumergida, mucho mayor, oculta a simple vista pero que nunca debemos pasar por alto que está ahí. Olvidarlo nos puede llevar a naufragar más pronto que tarde con el resultado de acabar extraviando el rumbo que nos habíamos marcado al inicio de nuestra travesía.

¿Qué actitud debería tomar el inversor ante todo lo expuesto?

Cada uno debe valorarlo y sacar sus propias conclusiones, que no tienen por qué ser coincidentes, pero en mi opinión estas son algunas de las lecciones que se pueden extraer:

En renta variable raras veces existe tanta seguridad como solemos creer . Parecía que los ex-Bestinver no iban a tener ningún problema para superar a los índices, que Berkshire no podía llegar a 15 años con peor rendimiento que los índices generales, que Terry Smith iba a replicar su éxito en mercados emergentes, que la inversión value iba a superar a la growth década tras década, etc.

Bertrand Russell dijo en cierta ocasión: “¿Para qué repetir los errores pasados habiendo tantos nuevos por cometer?”. Apliquemos las enseñanzas del pasado al momento presente y evitemos errar más de lo necesario. Quizás deberíamos hacernos más a menudo la pregunta que @jvas y @arturop han lanzado en alguna ocasión: ¿Lo sabes o lo crees?

La segunda lección es que lo más importante no son tanto los resultados como la calidad del proceso inversor y la confianza en él . Fijarse solo en la rentabilidad no lleva a buen puerto, puesto que en los plazos que manejamos la mayoría de inversores se trata más de ruido que de señal. Por tanto habría que intentar diseñar o adoptar una estrategia que cumpla con los siguiente preceptos:

Que tenga sentido, una base racional y que sea repetible . Pienso que este punto no requiere más explicación.

Que se adapte a nuestra visión de la inversión . Volviendo al comentario de @quixote1, ¿son 8 años suficiente tiempo para saber si Terry Smith es un gran gestor? Claramente no. El motivo para invertir en su fondo no debería ser su fulgurante track record en Fundsmith, sino que su forma de percibir la inversión y ejecutarla sea coincidente con la propia.

Que nos inspire confianza independientemente de los resultados del corto o medio plazo. Esto es una derivada de los dos puntos anteriores. Siempre habrá alguna estrategia, fondo o inversor que consiga mejores rentabilidades, pero lo importante es ser capaz de mantenerse fiel a aquello que hemos escogido y nos genera confianza. Si no se tiene la suficiente, aunque la estrategia funcione, acabaremos por abandonarla en un mal momento.

Para concluir quisiera que respondieran a otra pregunta, pero esta vez no les pediré que marquen ninguna respuesta, sino que solo se respondan sinceramente a sí mismos. Pensando retrospectivamente, ¿en qué medida sus principales decisiones de inversión han sido basadas en el proceso y en qué medida en rentabilidades previas?

NOTAS

Los ejemplos de lanzamientos de monedas están extraídos de estos dos artículos:

https://www.math.unl.edu/~sdunbar1/ProbabilityTheory/Lessons/Applications/TwoCoins/twocoins.html

El análisis del fondo de Morgan Stanley de aquí:

)

)