Recuerdo el post de @Cygnus “a la deriva entre icebergs” que hablaba de esto:

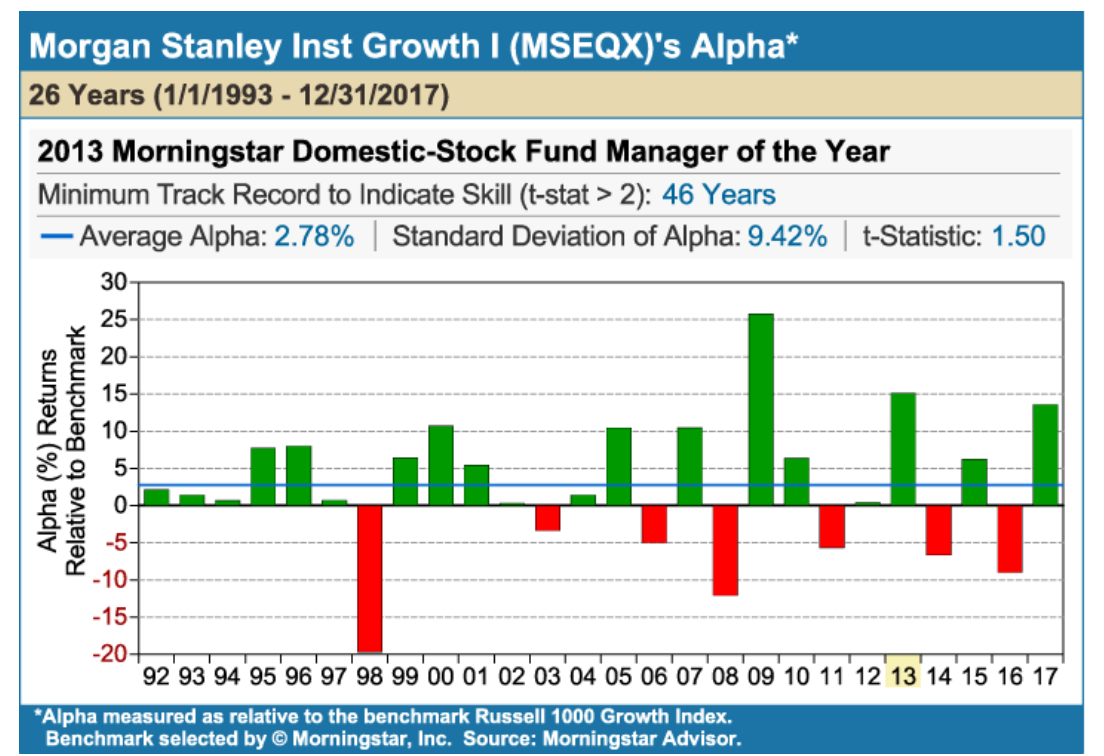

"Frente a estos análisis ilusorios de la realidad, volvamos de nuevo a la estadística a ver qué nos puede ofrecer. A modo de ejemplo, aquí tienen un análisis de la alfa generada por un exitoso fondo de Morgan Stanley:

Tiene 25 años de track record y una alfa anual del 2,78% que es francamente buena, con muchos más años de alfa positiva que negativa. Aún así, el análisis estadístico nos dice que no tenemos la seguridad suficiente para afirmar que la alfa generada no sea producto de la suerte. Teniendo en cuenta la desviación estándar de ella, serían necesarios nada menos que 46 años para llegar a un elevado grado de certeza , lo cual es a todas luces excesivo para nuestra esperanza de vida como inversores.

El premio Nobel Eugene Fama dijo: “Even over a 20-year period, the past performance of an actively managed fund has a ton of random noise that makes it difficult, if not impossible, to distinguish lack from skill ”.