Originalmente publicado en: Reflexiones sobre el azar en los mercados financieros – Así es (si les parece)

Tiempo de lectura: 6 minutos

El tema de este post se ha abordado en varias ocasiones; dentro de +D. Recuerdo unos muy buenos posts de @Cygnus como “De lo divino y lo humano” donde se evidenciaban algunos estudios muy interesantes que indicaban que en plazos largos, por ejemplo 20 años, es posible tener rentabilidad significativamente superior al benchmark, más de un 5% anual, simplemente por azar. Lo que implica que puede ser complicado distinguir entre habilidad y suerte, también en plazos muy largos, además considerado que, en base a otro estudio, un gestor que se considere bueno, no obstante su habilidad, tendría 15% de probabilidades de no poder superar al índice, durante 10 años, simplemente por azar.

En otro post excelente, “A la deriva entre icebergs” @Cygnus enseña como se puede estar equivocado si tenemos confianza elevada basada en los datos pasados, porqué para tener una confirmación estadística que esos resultados pasados están basados en la habilidad del gestor y no en el azar, se necesita un número muy elevado de años, en muchos casos fuera del alcance de la vida inversora de cualquiera de nosotros, y en muchos casos también del mismo gestor.

El papel del azar en los mercados financieros también sale a colación en un tercer post de @Cygnus “Es fácil batir al mercado” donde se muestras que carteras construidas de forma aleatoria consiguen mejores resultados que los índices donde están representadas tales empresas.

Más recientemente, tenemos el primer post del blog de @Ayuso «Si me dan a elegir prefiero la suerte que el talento» que nos recuerda la importancia de la suerte en nuestras vidas.

Primero de todo creo oportuno definir lo que entiendo por los principales conceptos objeto de esta entrada, es decir azar y suerte.

Azar: una serie de eventos casuales de carácter universal y objetivo, en el sentido que se asocian a fenómenos aleatorios de carácter general que no se pueden controlar.

Suerte: es como popularmente se conoce el Azar; es la versión particular del azar, en el sentido que tiende a tener una connotación de asociación a personas concretas (por eso particular) y, en este contexto, tiene una connotación subjetiva.

En cualquier caso, el azar, a nivel general, y, si queremos, la suerte, a nivel particular, son lo que determinan que ocurran determinadas circunstancias por casualidad y de forma independente del esfuerzo y habilidad de las personas.

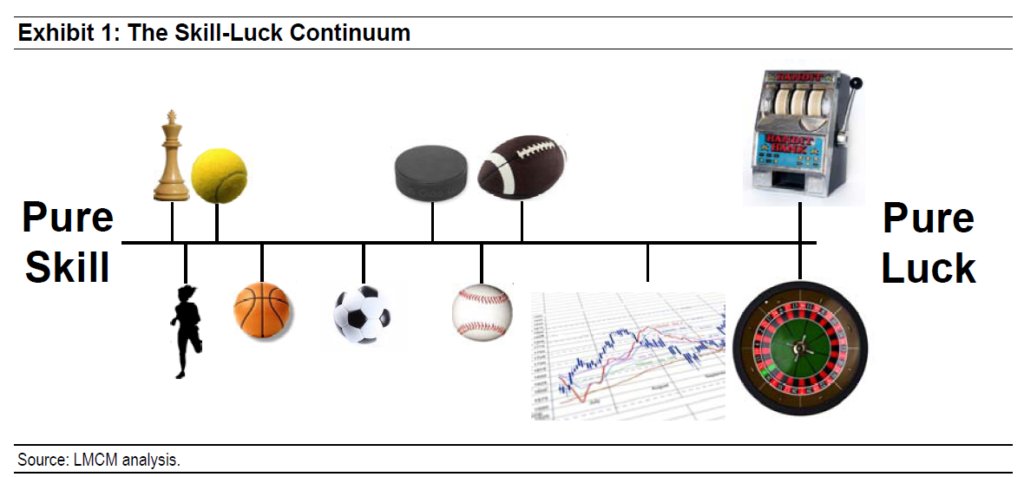

M. Mauboussin, autor de un libro “Untangling skill and Luck” propone un gráfico que identifica varias actividades con diferentes niveles de dependencia del azar

A la izquierda del gráfico están las actividades donde la habilidad es la clave para conseguir un resultado positivo; moviéndose hacia la derecha, el azar va teniendo siempre más importancia y, en el extremo derecho, están las actividades que dependen casi totalmente del azar.

El autor pone los mercados financieros cerca del extremo derecho donde la habilidad, es decir la capacidad de usar el proprio conocimiento y experiencia para conseguir un resultado favorable, tiene mucha menos relevancia que la suerte.

En general se puede considerar que el resultado de cualquier actividad es la combinación de habilidad y azar; el grado de importancia de cada uno de estos dos factores determina el posicionamiento de la actividad en el gráfico.

Es interesante la prueba que el autor propone para definir si cualquier actividad depende más o menos del azar o de la habilidad: simplemente hay que ver que posibilidades hay que un participante de una actividad puede perder o equivocarse de forma intencionada y conseguir un resultado negativo;

en las actividades con fuerte dependencia del azar es bastante complicado perder de forma intencionada y los mercados financieros también entran en esta categoría porqué la dificultad para crear una cartera con valores que lo hagan mal es por lo menos tan complicado como crear una cartera de valores ganadores.

Otra idea interesante de M. Mauboussin extracta de otro paper es la de “Paradoja de la Habilidad” (Paradox of Skill)

La idea es que, en el ámbito financiero, cuanto más aumenta la habilidad de los participantes, tanto más importante será el papel de la suerte;

Esto ocurre cuando el nivel de habilidad de los inversores aumenta con el tiempo, lo cual es lógico, con la mayor formación y experiencia que van acumulando, el diferencial de habilidad entre los mejores inversores (su habilidad relativa) tiende a disminuir en el tiempo, es decir hay un grupo siempre más numeroso de buenos inversores cuya habilidad es bastante o muy elevada y con pocas diferencias entre ellos.

En este contexto es siempre más difícil destacar dentro de este grupo a nivel de habilidad y cobra mucho peso el papel del azar.

Al final, la inversión a nivel de habilidad para superar la rentabilidad de un índice es un juego a suma cero y si hay un grupo de inversores que consigue una performance superior será porqué hay otro grupo que no lo consigue.

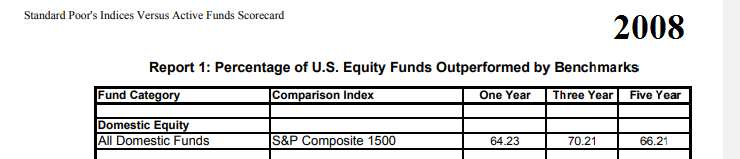

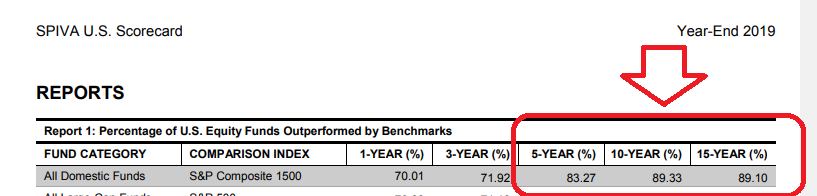

Una evidencia que podría confirmar la paradoja de la suerte es mirando la evolución del número de fondos americanos que NO consiguen superar el benchmark en el tiempo (2008 vs 2019):

Es evidente que se ha incrementado la dificultad para los gestores americanos para superar los benchmark y muchos menos lo consiguen, a largo plazo, ahora respecto a hace 10 años, aunque, no creo de equivocarme si pienso que haya hoy mucho más gestores bien cualificados y obviamente también los mismos que trabajaban en 2008, con más experiencia y preparación.

Es evidente que también puede haber otros factores que expliquen este fenómeno, como el crecimiento de la gestión indexada y de la eficiencia de los mercados.

¿Qué conclusiones se pueden sacar de todo esto?

Seguramente varias, y estas son las que se me ocurren:

La diversificación puede ayudar en un contexto de incertidumbre y de azar porqué no hay seguridad que las posiciones en las cuales tenemos más confianza se desarrollen tal y como esperamos, y cuanto más se concentre la apuesta tanto más se estará dependiendo que la suerte nos ayude o que por lo menos no nos fastidie (es la idea de “loterización” de la inversión expuesta por @Cygnus en el post “De lo divino y lo humano”)

El aspecto curioso de la diversificación es que funciona mejor con la equivocación, en el sentido que, partiendo de una base que cualquier inversor tendrá en todo momento una preferencia sobre los activos que le gustaría tener de forma más importante en su cartera, si el inversor se habrá equivocado de elección, será el momento en el cual la diversificación sea más útil, mientras que, al revés, si el inversor acierta en su pronóstico, cualquier diversificación parecerá un enorme coste de oportunidad.

El proceso es lo que puede ser de enorme ayuda en un contexto dominado por lo aleatorio, en el sentido que no garantiza que se obtengan los resultados esperados, pero saber que se están haciendo las cosas con criterio y de la mejor forma que uno sepa, ayuda a mantener la confianza y el rumbo en los periodos más complicados.

Evidentemente cuanto antes se reconoce que la clave para abordar los mercados, considerada su esencia dominada por el azar, es principalmente probabilística, más fácil será construir un proceso que tenga en cuenta este hecho.

Mantener la humildad: Si se reconoce que teniendo un proceso que se considera de alta calidad, los resultados pueden estar a la altura de las expectativas pero también pueden estar muy por debajo de los objetivos, se evitará creerse ser los Master of Universe en el primer caso y culpar a otros posibles responsables en el segundo caso.

Al final en los mercados financieros aplica perfectamente lo que decía Arthur Schopenhauer:

El destino reparte las cartas, pero nosotros las jugamos.

En general, los resultados estarán en función de dos factores:

- todo lo que no podremos controlar (azar);

- lo que depende de nosotros (el proceso).

Ambos elementos son muy importantes en la consecución de algo, pero las energías tienen que estar focalizadas en lo segundo porqué es muy probable conseguir lo que se proponga, obviamente en un escenario favorable de buena suerte, pero con bastante probabilidad también en un escenario neutro (ausencia de mala suerte), si se hacen las cosas bien.

Y claro, también cabe la posibilidad que una persona particularmente habilidosa fuera capaz de darle la vuelta a un escenario a la contra, aunque no podemos estar seguros de ello.

Por el contrario, si no se sabe jugar las cartas y/o no se tiene un proceso adecuado, es posible tener resultados positivos en un escenario particularmente favorable pero, en un ambiente altamente competitivo, como los mercados financieros, lo más probable será quedarse atrás.