La microeconomía predice que las empresas que compitan en régimen de competencia perfecta, competencia monopolística y en oligopolios con productos homogéneos y/o sin limitaciones de capacidad, fijan o tenderán a fijar precios iguales al coste marginal. Este coste marginal incluye el coste del capital empleado. De manera que podemos reformular la afirmación como que los precios que fijan estas empresas tenderán a un valor tal que hagan que el retorno sobre el capital invertido sea igual al coste del capital.

Este insight puede ser de utilidad para el inversor empresarial, ayudándole a estimar un desempeño de la empresa bajo análisis consistente con este resultado teórico a priori.

No son pocos los problemas a los que uno se enfrenta al tratar de implementar esta idea. El primero de ellos, y el que más atención ha despertado históricamente, es el coste del capital. El debate se mueve desde el terreno epistemológico (¿se puede conocer el coste del capital?, ¿cómo?), hasta el ontológico (¿existe el coste del capital?). En alguna otra parte de +D, he finiquitado el asunto definiendo el coste del capital como “un valor pequeño y desconocido que desincentiva la competencia tanto en forma de guerra de precios como en forma de entrada de nuevos competidores”. Cierto es que no es una buena definición operativa, pero, una vez más, más vale estar aproximadamente en lo cierto que exactamente equivocado.

En cualquier caso, el coste del capital no es el tema que me trae aquí hoy. Mi interés está en las variables del otro lado de la igualdad, a saber, los beneficios y el capital empleado.

Los gastos se definen de forma genérica como las salidas de dinero encaminadas a generar ventas en el mismo ejercicio. Por contraposición a las inversiones, que son salidas de dinero encaminadas a generar ventas en más de un ejercicio.

Sucede que la contabilidad, en su conservadurismo, trata algunas inversiones como gastos distorsionando la realidad económica subyacente. En efecto, desembolsos como los de I+D y, en menor medida, publicidad, deberían ser capitalizados (y amortizados) en vez de ser pasados por la cuenta de resultados como gastos.

La tarea para hoy es, por tanto, rehacer los estados financieros para que reflejen la verdadera realidad económica del negocio.

Obviamente, esta reformulación no es sólo de utilidad para evaluar empresas operando en competencia perfecta o regímenes análogos, se puede utilizar en estructuras oligopolísticas con competencia imperfecta donde cabe esperar retornos sobre el capital empleado por encima del coste del capital.

Para ilustrar el proceso, tomo un ejemplo del Valuation de McKinsey.

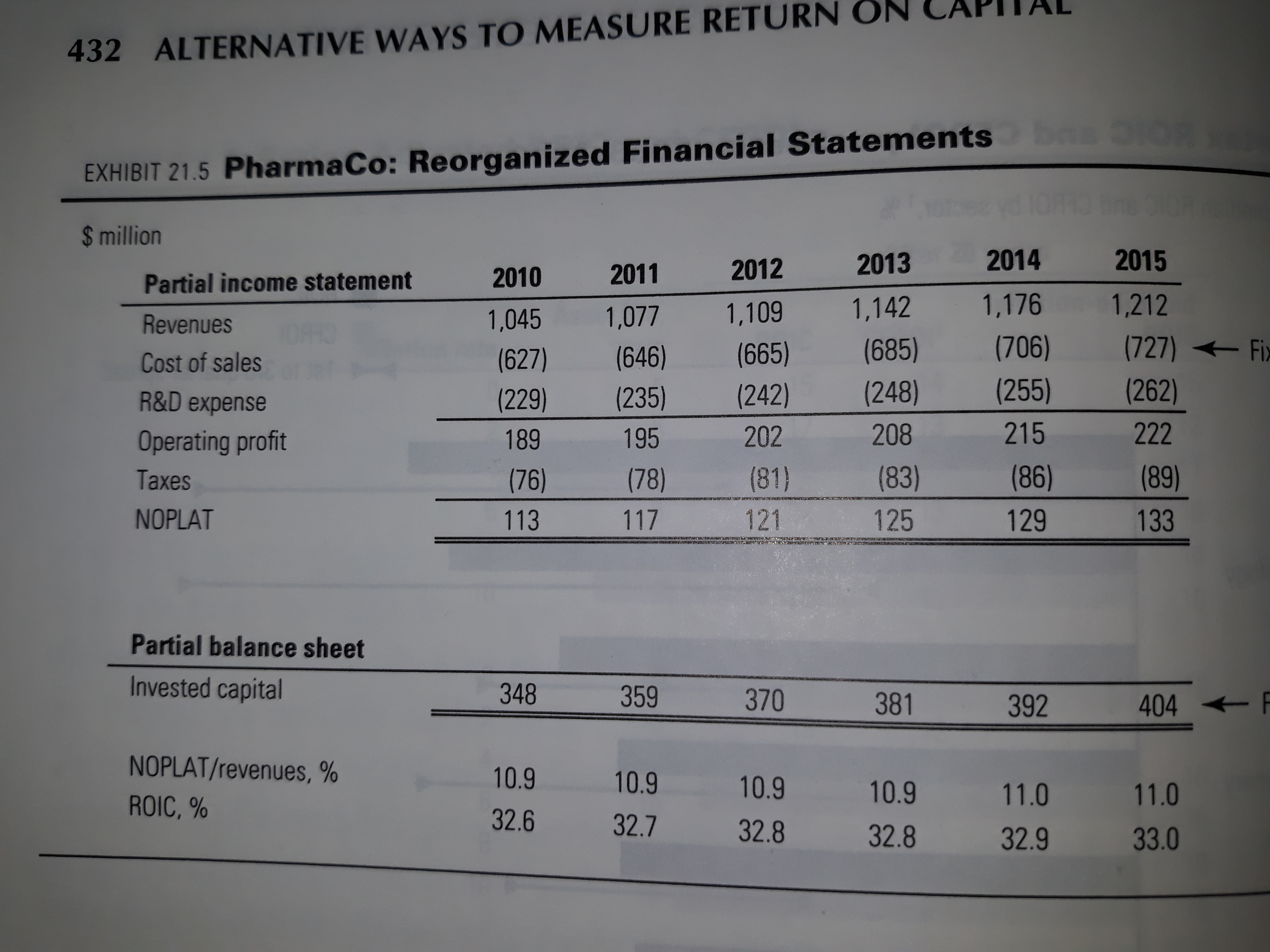

Estos son los estados financieros de PharmaCo antes de hacer los ajustes:

Antes de empezar, sean conscientes de que, si quieren monitorizar n años, y si los nuevos activos capitalizados van a ser amortizados en m años, van a necesitar los estados financieros de n+m años para poder llegar a un estado estacionario en los n años que desean estudiar.

El procedimiento es sencillo: para cada año, sumamos de vuelta el gasto en I+D y restamos la amortización correspondiente en la cuenta de resultados; para llegar al nuevo activo de I+D, sumamos el gasto de I+D y restamos la amortización en el activo.

Aquí vemos el ajuste del capital invertido para el ejemplo de PharmaCo:

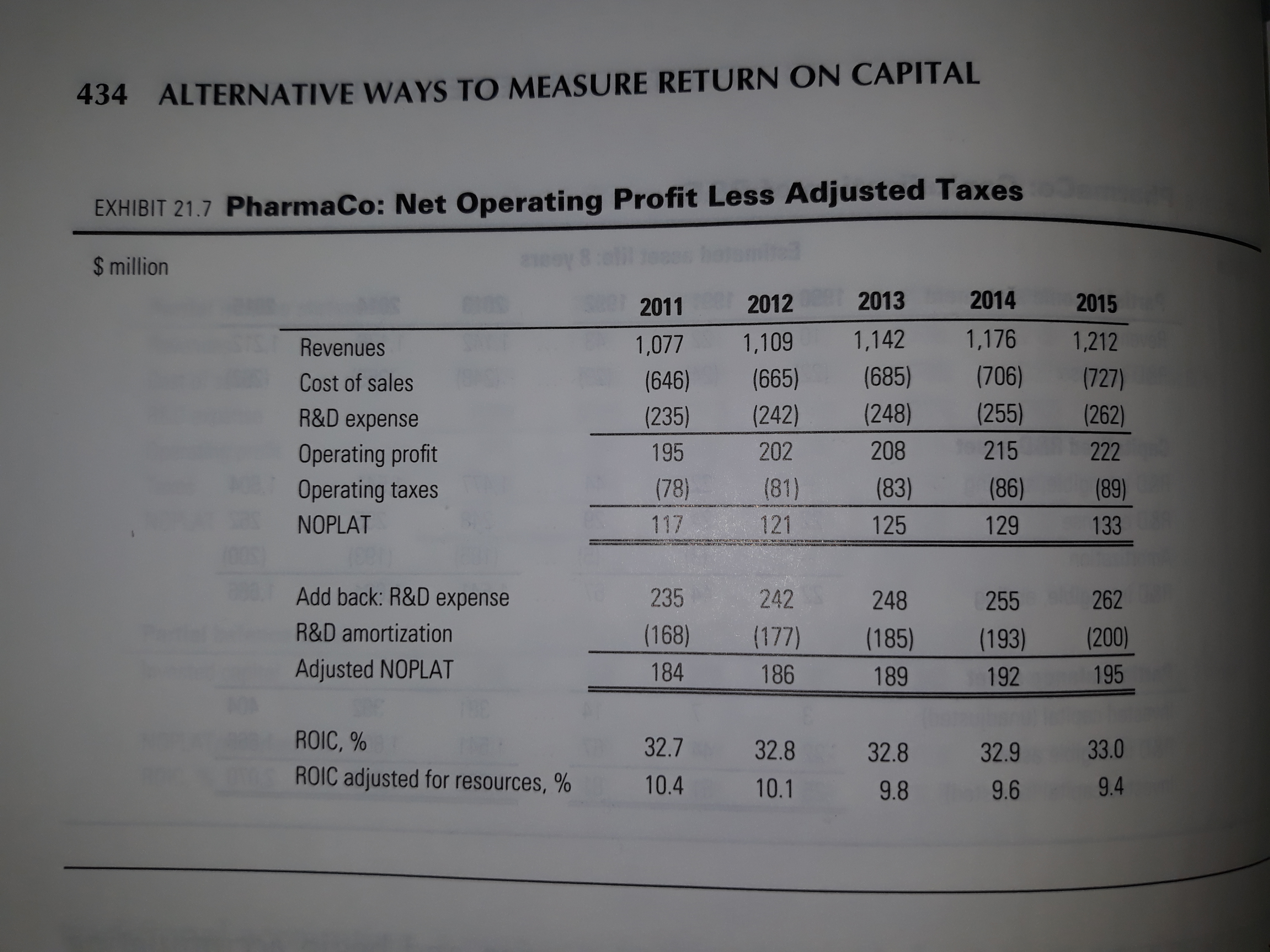

Y aquí el del NOPLAT (beneficio):

Podemos observar que, en este ejemplo, el verdadero retorno sobre el capital invertido está en torno al 10% y no por encima del 30% como insinuaban los estados financieros antes de ser ajustados.

¡Saludos!

se mueven por el levante español…

se mueven por el levante español…