Buenas,

Nos quedamos capitalizando los gastos de marketing para monitorizar los verdaderos drivers de valor.

Posteriormente, con esa información, lo que podemos intuir sobre la dinámica competitiva en un sistema capitalista y los insights cualitativos que han ido aportando al hilo, podremos aventurarnos a ensayar distintos escenarios cuantitativos futuros y calcular la rentabilidad implícita en el precio para cada uno de ellos. Sin múltiplos, ni tasas de descuento, ni, sobre todo, potencial de revalorización ![]()

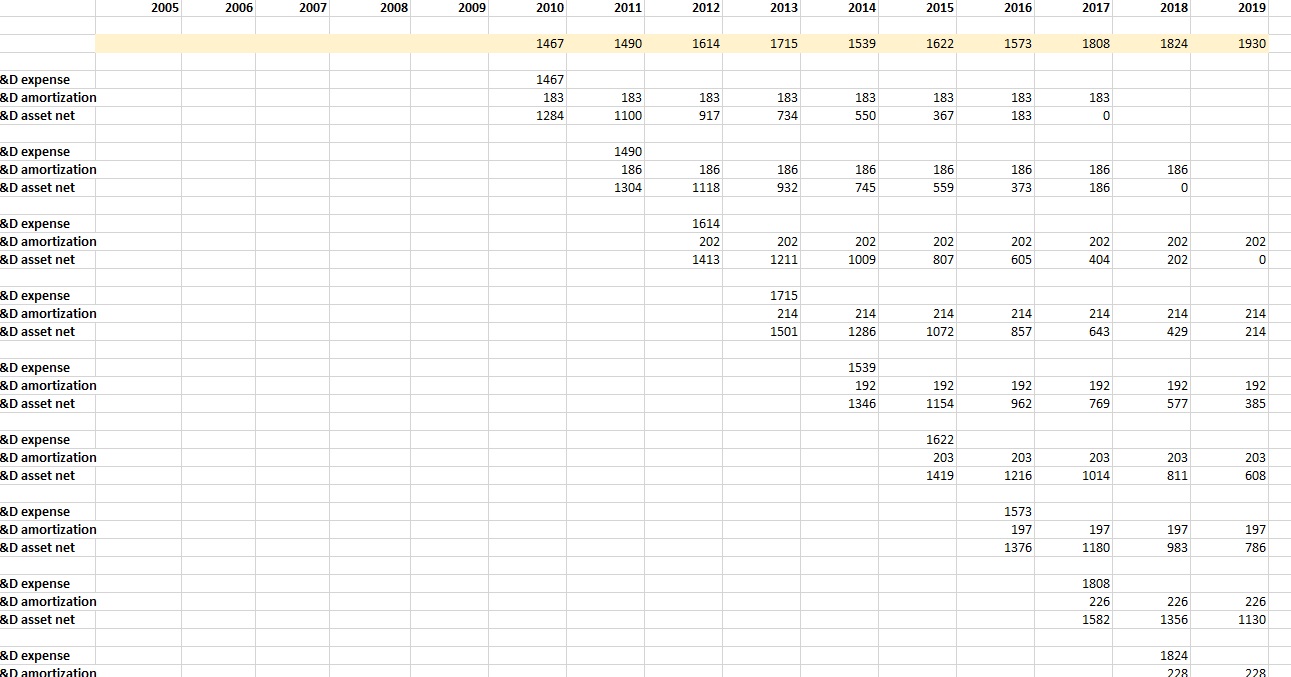

Pongo el excel con todos los cálculos explícitos para que se vea claro lo que estamos haciendo:

Como gasto anual en publicidad he tomado el dato del 15% que tan amablemente nos proporcionó Pepe Díaz. Si alguien nos trae las cifras exactas, lo cambio; si no, se queda así.

Por otro lado:

Morningstar sólo nos da los estados financieros de los últimos 10 años, con lo que con un período de amortización de 8 años, sólo tenemos 2 años de información relevante. Estaría bien poder analizar al menos 5 años más. Así que, una vez más, si algún forero tiene tiempo y ganas, que bucee en los informes anuales y pesque los datos que nos faltan.

Esto es lo que nos queda:

Para el último ejercicio hay que eliminar el gasto teórico en publicidad de 1930£ y sustituirlo por una amortización de 1703£.

En el balance hay que crear un nuevo activo intangible por valor de 6180£.

En el próximo viaje calcularemos el nuevo margen de NOPLAT y la nueva intensidad de capital.

Un saludo.

Edito: las cifras están obviamente en millones de libras y no en libras.