Originalmente publicado en: Align Technology. El advenimiento de la era Wobegon – La caja de Searle

LA EMPRESA

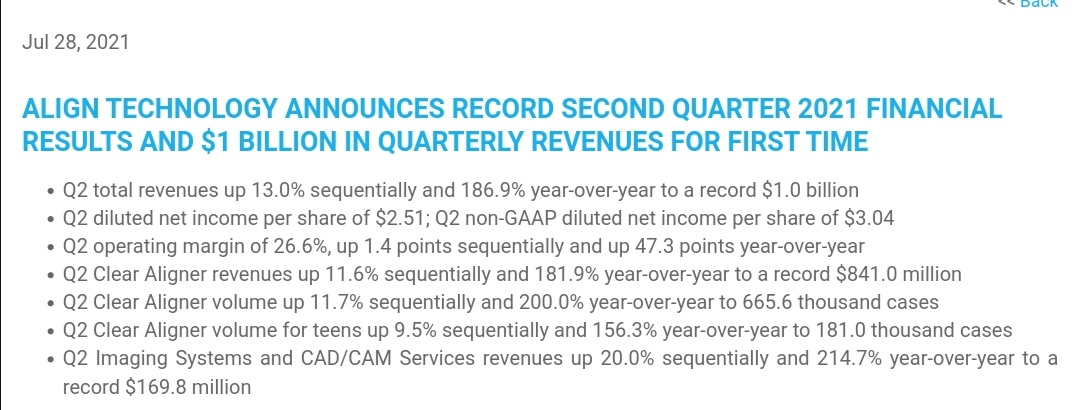

Align Technology es una compañía estadounidense surgida en 1997. Su negocio principal es la fabricación de alineadores para la corrección de maloclusiones dentales. Probablemente a algunos de ustedes les suene el nombre de Invisalign, la marca de su sistema de alineadores. Además tiene una segunda rama de negocio consistente en escáneres intraorales y servicios de CAD/CAM para el sector dental. Invisalign constituye con diferencia la principal fuente de ventas y beneficios para la compañía, suponiendo un 85% de sus ventas en 2020.

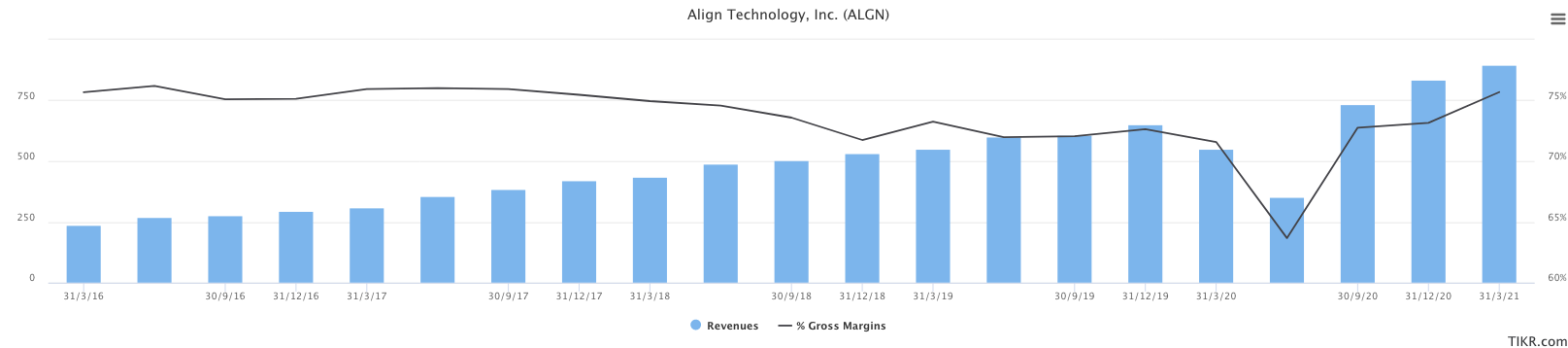

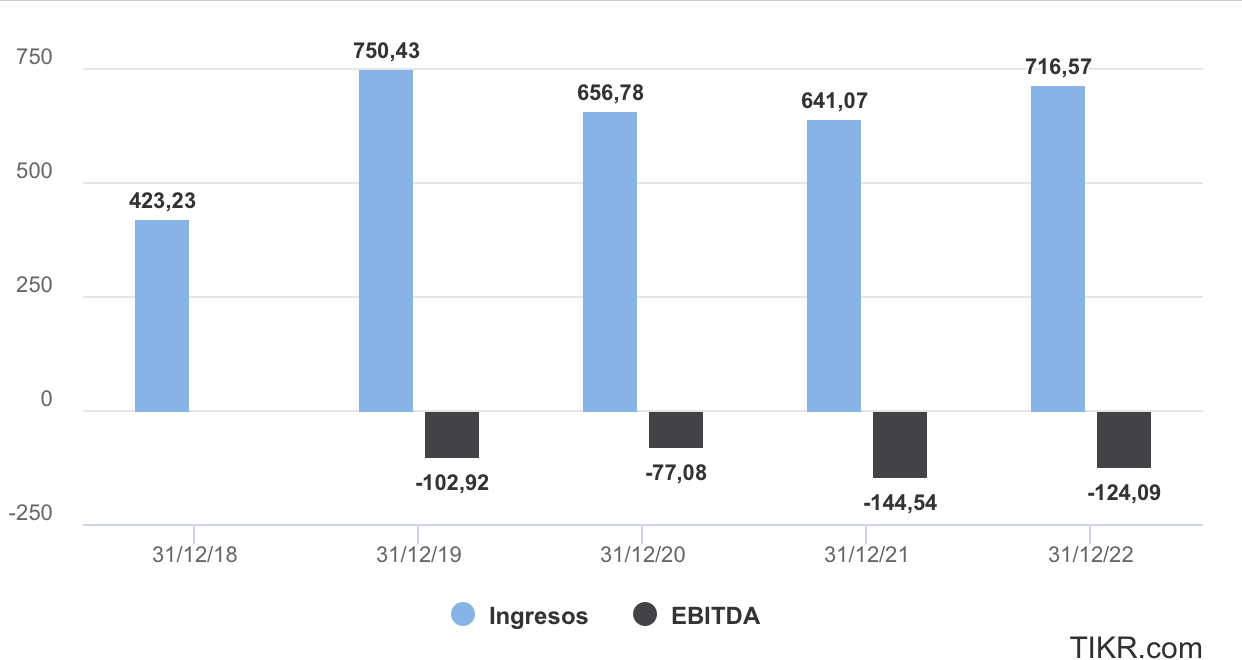

Ambos llevan creciendo a ritmos superiores al 20% en la última década de forma bastante consistente. Como cabe esperar, los resultados se resintieron algo en el 2020 debido a la covid-19, pero pese a ello lograron acabar el año mejorando las cifras del año anterior.

La mayor parte del crecimiento se ha conseguido de forma orgánica. Han realizado algunas adquisiciones, que no han sido de gran tamaño y sin gran impacto en la evolución del negocio. La última de ellas ha sido en 2020, de una empresa alemana de software llamada Exocad por 430 millones de dólares. Es la compra de mayor importe hasta ahora pero aún así no llega siquiera a suponer el flujo de caja operativo de ese mismo año.

En mi opinión la política de adquisiciones no siempre ha estado acertada. Ejemplo de ello fue la compra en 2016 y 2017 de hasta un 19% de las acciones de un nuevo competidor (Smile Direct Club) firmando unas claúsulas de no competencia que luego trataron de sortear torpemente perdiendo el posterior juicio y teniendo que vender su participación, con el castigo adicional de una prórroga de la claúsula de no competencia hasta agosto de 2022.

El país que aporta el grueso de sus ventas es EEUU con un 44%, pero opera en más de otros 100 y cada vez es mayor el porcentaje de ventas de la parte internacional. Esperan seguir creciendo en los próximos años a ritmos del 20% gracias a la internacionalización, al aumento de la demanda de tratamientos de ortodoncia y de dentistas que confíen en su producto.

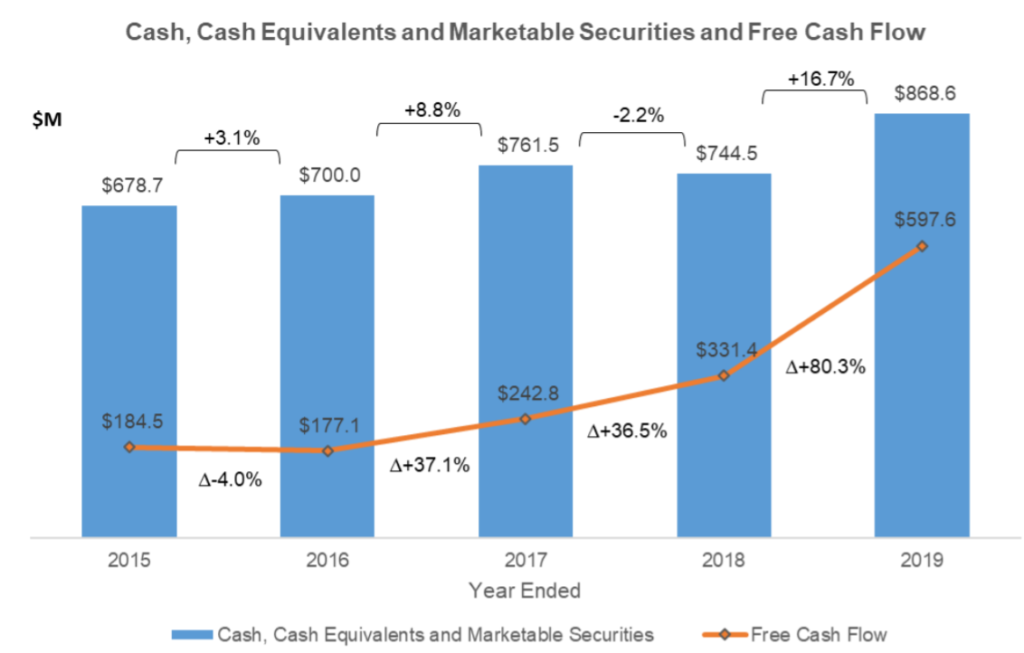

Se puede decir que prácticamente carece de deuda. La que hay se trata casi integramente de contratos de alquiler. Como empresa generadora de abundante caja no ha tenido necesidad de recurrir a financiación externa para sostener su crecimiento. Nunca han destinado esta caja al reparto de dividendos, pero sí han recomprado acciones desde el 2016, destinando 300 millones de dólares en un plan inicial al que luego añadieron otros 600 millones de dólares de los que ya solo faltan 100 por utilizar. Gracias a esto han compensado la emisión de acciones para retribuir a empleados y directivos de modo que el número de acciones en circulación se ha ido reduciendo en los últimos años. Hace pocos días han anunciado un nuevo plan de recompra aún más ambicioso, de 1000 millones de dólares a ejecutar en tres años.

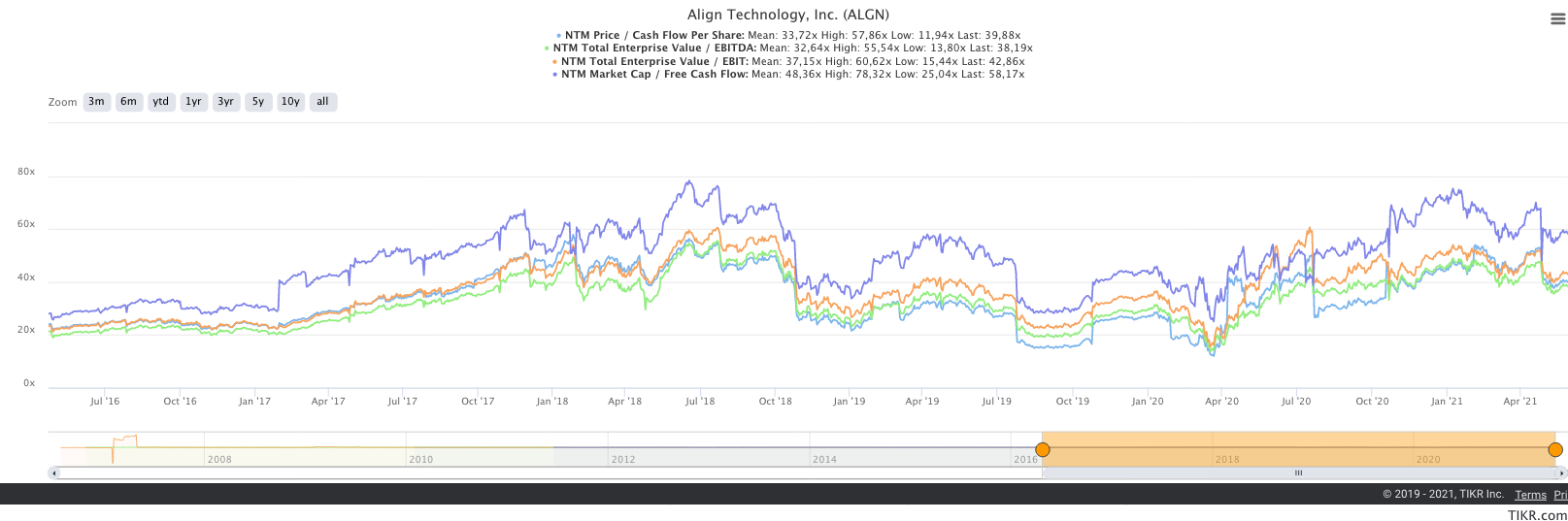

Además del fuerte crecimiento, otro de los atractivos de la compañía son sus amplios márgenes. El margen operativo de los últimos 5 años (excluyendo el atípico 2020) es del 23% y la dirección espera que para el presente año suba al 24%. En cuanto al retorno sobre el capital invertido (ROIC) excluyendo goodwill e intangibles sube hasta un estratosférico 145%.

En el caso de Align es interesante aplicar ciertos ajustes sugeridos por @Helm aquí y aquí consistentes en la capitalización y amortización del gasto en R&D. La evolución que Align ha conseguido en sus alineadores y elementos auxiliares ha supuesto una clara mejora en el resultado de los tratamientos respecto a los primeros años y le ha ayudado a mantenerse en el primer puesto dentro de su sector. Esta evolución habría sido imposible sin el gasto en R&D y las patentes surgidas de él.

Por tanto parece tener bastante sentido dejar de considerar el R&D un gasto a corto plazo y sí una forma de generación interna de intangibles vital para el buen funcionamiento de su negocio futuro.

Llevando a cabo los ajustes recomendados, aparece un mayor capital invertido y, como cabe esperar de una empresa en franco crecimiento, también nos encontramos con un NOPAT más elevado. Como resultado final el ROIC ajustado de los últimos tres años excluyendo el atípico 2020 baja a un 87%, que sigue siendo excelente.

VALORACIÓN

Todo esto es una foto del pasado, pero como todo el mundo sabe lo que nos importa como inversores no es la evolución pasada del negocio, sino la futura. ¿Qué cabe esperar de los próximos años?

Align opera en un sector que goza de vientos de cola. Un análisis de Fortune calcula un crecimiento del 2021 al 2028 de casi el 20% anual. De acuerdo con él, los esfuerzos por extender el uso de los alineadores entre pacientes adolescentes, la creciente preocupación por la estética de buena parte de la población y la mayor renta disponible en países en desarrollo hace que el mercado potencial pueda crecer a buen ritmo.

Sin duda existirá presión sobre los márgenes por parte de competidores pero de momento el consenso de los analistas no contempla ninguna reducción a corto plazo.

Así pues, partiendo estos datos podemos aventurar una valoración de acuerdo con los flujos de caja esperados.

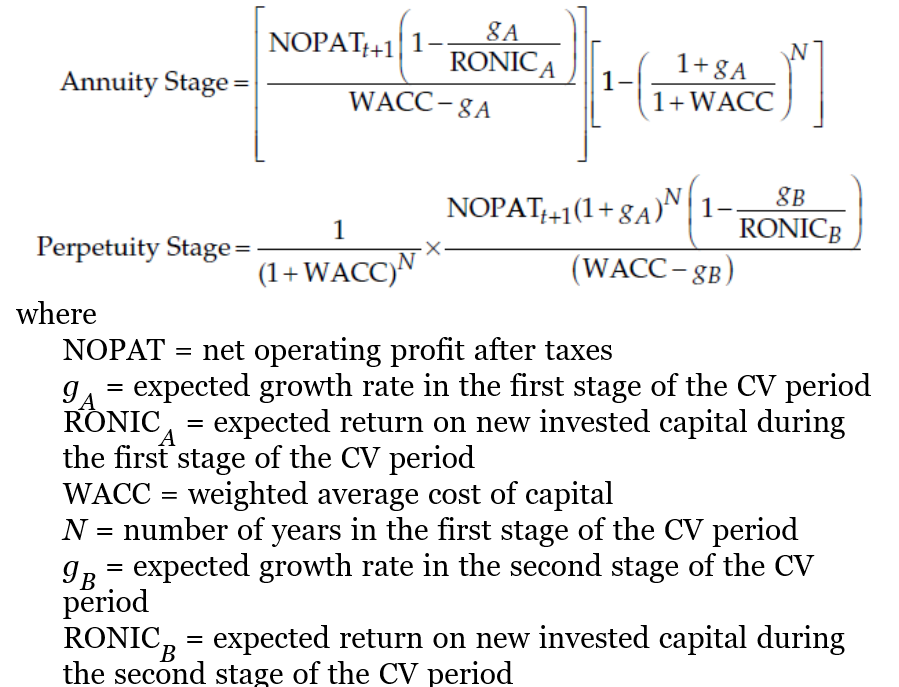

Vamos a suponer que se mantienen los márgenes operativos actuales y un crecimiento promedio de ventas del 18% anual durante toda la década para calcular los flujos de los próximos 10 años. A ello hay que añadirle un valor terminal que tenemos la posibilidad de calcular en dos fases como apuntó @Helm mediante las siguientes fórmulas:

Esto nos abre la interesante posibilidad de considerar todavía unos cuantos años más de crecimiento por encima del coste del capital. Suponiendo 5 años extra de crecimientos más moderados, del orden del 10%, y ROICS del 30% para posteriormente llegar a un crecimiento estable del 3% (en línea con un hipotético risk-free rate) y ROIC del 25%.

Asumiendo un WACC del 7% los primeros diez años y un 8% para la fase terminal nos encontramos con lo siguiente:

Después de restar deuda y sumar cash resultaría un valor por acción de 511$. Su cotización actual está un 16% por arriba.

Aquí ya nos llevamos el primer baño de realidad. El crecimiento se paga. Incluso habiendo prolongado la fase de crecimiento de la empresa a 15 años antes de llegar a su madurez nos encontramos que con los parámetros anteriores estaría sobrevalorada. Y por el camino hemos supuesto erosiones lentas de la casi siempre inevitable reversión a la media de crecimiento de ventas y ROICs.

Si aplicáramos los base rates recabados por Mauboussin la caída sería mucho más brusca. En resumen, si hemos pecado de algo probablemente es de optimistas.

¿Y qué es lo que podría estar descontando el mercado? Hay diversas posibilidades para poder cuadrar un modelo de valoración con el precio observado, pero podríamos aventurar alguna. El aumento del ROIC no influye en mucha medida en el valor de una empresa que ya tiene un ROIC bastante alto. Para justificar las valoraciones actuales tendríamos que considerar ROICs del orden del 100% a perpetuidad, obviamente inalcanzables.

Pero partiendo de una diferencia notable entre ROIC y WACC la valoración sí que es bastante sensible a los cambios en el crecimiento.

Probablemente el mercado esté descontando un crecimiento por encima del WACC más marcado o más prolongado en el tiempo. Ya habíamos contemplado el escenario de 15 años de fuertes crecimientos, pero parece que no son suficientes.

Si dejamos los ROICS a perpetuidad en el rango de 25-30% y asumimos crecimientos anuales sostenidos de alrededor del 17% durante los próximos 15 años ya obtendríamos el precio actual.

¿Es esto posible? Sí, pero veamos si es probable. Estaríamos hablando de multiplicar las ventas actuales por 13. Parte de ese aumento de ventas sería producto de la inflación, pero aún descontando sus efectos sería como tener más de 9 veces las ventas a día de hoy. Si Align actualmente consigue obtener fuera de Norteamérica un porcentaje del 6-7% del total de los tratamientos de ortodoncia, multiplicar el resultado por algo más de 9 implicaría conseguir que alrededor de un 60% de los tratamientos fueran llevados a cabo con Align. Eso es realmente difícil teniendo en cuenta que el precio de un tratamiento de este tipo es bastante superior a uno convencional y mucha gente se decantará por motivos económicos por la segunda opción. Pueden haber también otros motivos técnicos para ello, pero no voy a extenderme en detalles.

Para alcanzar semejante volumen de ventas habría que confiar en que la demanda global de tratamientos de ortodoncia en su conjunto aumentara en gran medida respecto a la actual.

Estos números que han visto son referentes al mercado internacional. Si tenemos en cuenta que en Norteamérica Align ya tiene una cuota del 16%, está claro que allí no hay mercado potencial para tanto crecimiento. Align es consciente de esto y sus esperanzas pasan especialmente por el crecimiento en la zona Asia-Pacífico. China e India suponen un enorme mercado pero también pueden acabar siendo su némesis. Hablemos de los márgenes y adivinarán qué es aquello a lo que me refiero.

Además del problema de conseguir tanto crecimiento está el de mantener los amplios márgenes actuales. Align no es una empresa con un fuerte moat. De hecho Morningstar considera que no tiene ninguno. Siendo generosos podemos concederle algo de moat por haber sido los primeros en introducir esta tecnología y quizás algo de economía de escala, pero más allá de esto no hay motivos para asignarle un moat. No existen grandes barreras de entrada para los competidores y tampoco existe ningún efecto red. Además muchas de sus patentes ya han vencido y falta ver si las nuevas que puedan aparecer les aportan alguna ventaja clara respecto a los competidores.

Sin moat es muy complicado que Align consiga mantener a largo plazo su posición privilegiada. O tendrá que asumir menores márgenes o menor cuota de mercado, o tal vez ambas cosas a la vez.

Se me antoja francamente difícil que Invisalign pueda copar el mercado asiático sin que antes le surja a corto o medio plazo un fuerte competidor chino. Actualmente ya están apareciendo rivales en la zona y la propia empresa lo ha reconocido.

Además no debemos olvidarnos de los múltiples competidores europeos y americanos que tratan de comerle terreno. Muchos quedarán en el camino, pero Align no goza del favor de barreras regulatorias que puedan detenerlos. Antes o después se irán consolidando otras alternativas a Invisalign.

Por tanto lo más inverosímil del escenario que podría estar descontando el mercado no es el crecimiento global del sector, sino el mantenimiento de la cuota de mercado y de altos márgenes simultáneamente.

También hay otra posibilidad para justificar las valoraciones actuales y es que su risk premium sea bajo, es decir, que los inversores le exijan menos rentabilidad porque la consideren una acción de poco riesgo. No me parece fácil argumentar en favor de esta postura, pero no es descartable teniendo en cuenta lo subjetiva que es la percepción del riesgo.

En cualquier caso está claro que le sigue quedando buen crecimiento por delante y que va a gozar de jugosos márgenes al menos durante unos cuantos años más. Como empresa no va a ser fácil de batir y es posible que tenga un futuro brillante, pero que su desempeño bursátil también lo sea se me antoja mucho más difícil.

LA ERA WOBEGON

Como muchos de ustedes sabrán, Lake Wobegon es un lugar ficticio donde todas las mujeres son fuertes, todos los hombres son bien parecidos y todos los niños están sobre la media.

El mercado actual parece una suerte de idílico lago Wobegon, plagado de Align Technologies capaces de crecer más que la media, tener más márgenes que la media y ser más ESG responsables que nadie.

Cada burbuja y cada crash bursátil tiene sus propias características. Se dice que las propias de la burbuja tecnológica de hace dos décadas eran empresas que no ganaban nada pero competían en unos nuevos mercados que iban a expandirse enormemente y ganarían mucho dinero en un futuro. Lo cierto es que parte de eso se cumplió, y los nuevos mercados acabaron por expandirse en muchos casos de formas que ni siquiera espérabamos, pero de esas empresas tan prometedoras la mayoría no sobrevivieron y otras pagaron duramente sus sobrevaloraciones.

El mercado actual no es el mismo. No se puede decir que se esté dominado por empresas que no ganan nada con valoraciones estratosféricas. También hay casos de eso y siempre los habrá, pero sobre todo encontramos un buen número de empresas que ganan bastante dinero y que crecen a buenos ritmos, incluso que podríamos decir que son de calidad, pero todo tiene un precio. Y cuando se rebasa comienzan los problemas y el obtener un buen retorno pasa por encontrar un “greater fool” que pague un precio mayor.

Cuando dice Buffett que la primera regla es que no hay que perder dinero todo el mundo parece pensar en evitar negocios ruinosos como Aryzta, Valaris o Diamond Offshore, pero sobrepagar por una empresa de calidad para después estar plano o cayendo durante más de una década es también otra forma de perder dinero.

Se están construyendo unas narrativas que difícilmente pueden casar con la realidad futura desde el momento en que todo necesita de la perfección en la evolución del sector, en las decisiones de la ejecutiva, en los tipos a pagar por su deuda, etc. Las valoraciones actuales serían comparables a unos malabares en los que el artista está actuando al límite de sus prestaciones y el más mínimo error o descuido puede hacer que todo se vaya abajo.

Puede que después de la pandemia el mundo se lance a consumir como nunca antes, que la elevada deuda pública deje de importar, que la inflación nunca aparezca, que la transición ecológica salga gratis y que alcancemos el famoso “permanently high plateau” que anunció Irvin Fisher. En ese caso el fin de la covid-19 habrá sido el advenimiento de la era Wobegon.