Bienvenido @Rebuzner y gracias por recoger el guante que le lancé

Para que mis intervenciones no se terminen pareciendo a la obra poética de Eratóstenes, voy a empezar a hacer algunos números, en concreto monitorizar los drivers de valor, es decir, el crecimiento en ventas, el margen y la intensidad de capital.

Peeero con un pequeño twist, como a estas alturas ya parece claro que la mayor parte de la ventaja competitva reside en el lado del consumidor vía marca, voy a hacer uso del modelo que desarrollé en La contabilidad, para los contables. En esencia, consiste en reconocer que el desembolso en publicidad para crear marca es una inversión y no un gasto. Así que voy a rehacer los estados financieros para ver cuáles son realmente los drivers de valor.

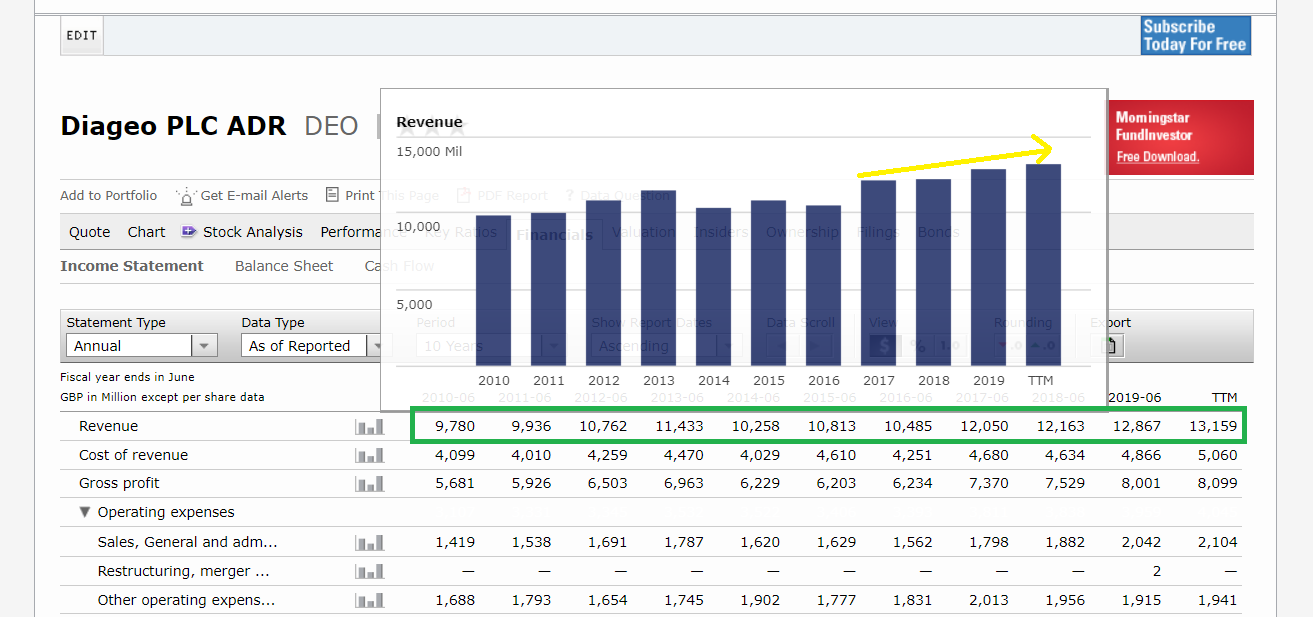

Empiezo con el crecimiento en ventas de los últimos 10 años que no requiere ningún tipo de ajuste:

Noten que estas ventas incluyen el crecimiento debido a las adquisiciones y el efecto divisa.

Puesto que la empresa reporta en libras y probablemente la mitad de las ventas vengan de USA, este efecto divisa puede esconder cosas. Por ejemplo, miren el repunte de ventas que he marcado en amarillo y luego echen un vistazo a lo que la libra ha hecho frente al dálar en ese período:

Estaría bien que algún forero se animara a mirar los 20F para darnos el crecimiento orgánico en divisa constante de la última década.

Con esa cifra podemos construirnos un par de escenarios base: uno en el que se crece con el ROIC (sin fondo de comercio) de los últimos años y otro “value” en el que el ROIC (sin fondo de comercio) poco a poco revierte a un hipotético coste del capital, digamos 6-7%.

Con eso ya sabremos al menos en qué vecindario de rentabilidad implícita en el precio actual estamos.

Mañana más y mejor.

Un saludo!