El objetivo de este 6ª artículo de la serie no es tanto crear una cartera sino mostrar que con ETF en Euros se puede acceder a un amplísimo abanico de instrumentos de Renta Fija, tanto europea como americana.

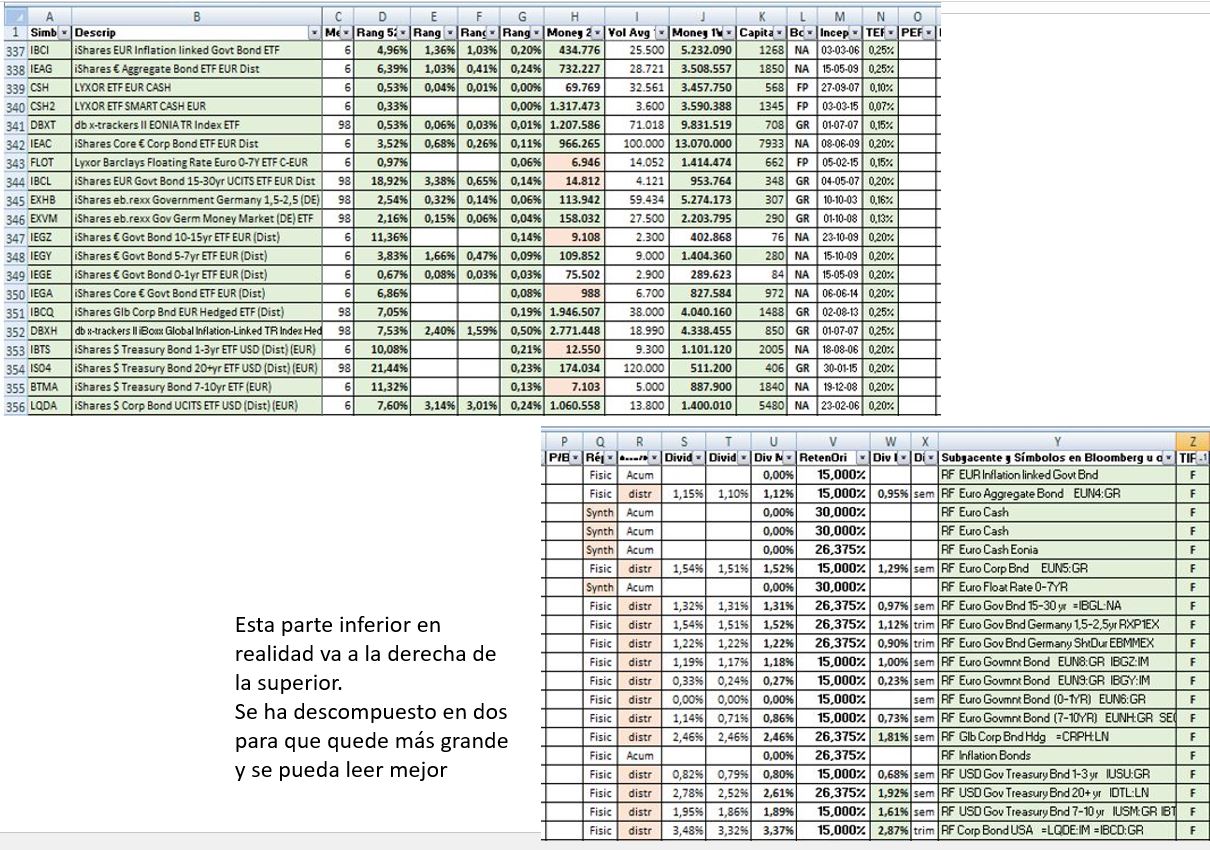

De los 92 ETF en reserva pendientes de analizar, nos centramos ahora en 20 a los que en Tipo hemos identificado con F de Renta Fija, que son los siguientes símbolos y Características:

Quedará a la preferencia de cada inversor para usarlos o no según su criterio.

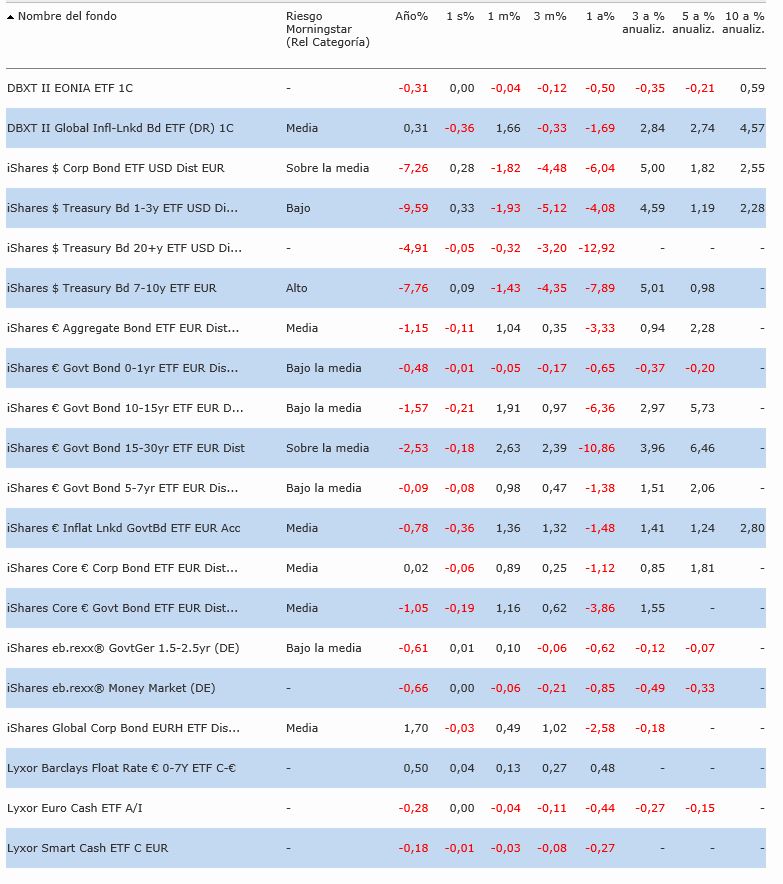

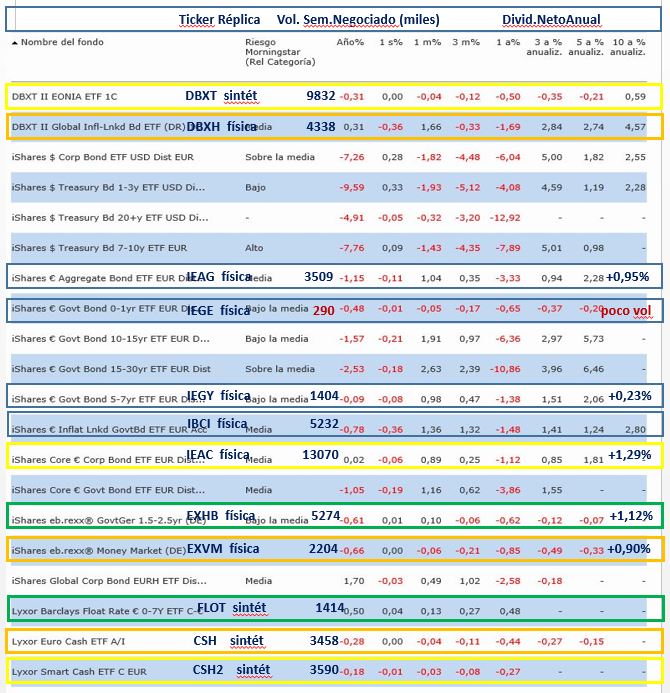

Pero… si combinamos la información de ambos cuadros anteriores, y nos centramos no en querer ganar, sino más en su importancia como refugio para perder lo menos posible cuando necesitemos estar en liquidez, creo que hay 11-12 ETF que pueden ser operables. Los remarcados a continuación son los que menos pierden. Añadimos rentabilidad neta por dividendo y otras características en el siguiente cuadro fusión de los dos anteriores:

Muchas gracias por la serie de artículos @aeneas.

Una pregunta, ¿conoce algún ETF de renta fija que sea UCITS y sea de distribución?

Gracias y saludos.

Así a bote pronto el IBC9 iShares Global High Yield Corp Bond UCITS ETF USD (Dist) (EUR) que cotiza en Frankfurt (y es igual al HYLD que cotizan en Londres y Milán).

Lo tengo en cartera desde el 11-enero y ha dado un 3,13% +2,219 USD que pagó en dividendo el 15 de marzo =aprox a un 2% adicional (menos la retención en origen):

Muchísimas gracias, anotado queda. La única duda que me queda es que tenía entendido que un producto al ser UCITS no aplica la retención en origen. ¿Sería tan amable de aclararme la duda.

Muchas gracias y saludos

Uff… la duda que plantea (y hablando en general, no este caso concreto) se le ha dado varias veces respuesta no exactamente idéntica por parte de reconocidos foreros. Desde los que indican que los UCITS no tienen retención, a los que sí la tienen. Globalmente hablando, yo sigo pensando que se aplica lo siguiente como ya expresé en otros hilos anteriores (aunque no puedo demostrarlo, sino sólo ir verificando caso a caso): Por si puede ayudar, ésta es la versión que yo tengo: Diferencia de fiscalidad de los diferentes domicilios con ETFs.

Alemania: No existe retención cuando el ETF distribuye dividendos, salvo para la proporción de dividendo que proviene de acciones alemanas, que sufre una retención del 26,375%, siendo reclamable por el tratado de doble imposición una parte. Esto se debe a que las acciones alemanas están exentas a nivel del subyacente y por ello tributan en la distribución del ETF para inversores no Alemanes. El resto de subyacentes sufren retención cuando distribuyen dividendos.

Irlanda: Sufre retención a nivel del subyacente, pero cuando el ETF Irlandés distribuye no hay retención.

EEUU: sufre retención a nivel subyacente (similar a Irlanda) y cuando el ETF distribuye hay una retención del 30%. Los inversores profesionales (IICs o PP en el caso de España) pueden reclamar el 50% de la retención, es decir, 15%. Excepciones: 1- Subyacentes americanos están exentos a nivel subyacente cuando el domicilio del ETF es US. 2- Si un ETF con domicilio en US tiene en cartera bonos US (100%) estará exento de la retención del 30% a nivel fondo cuando el ETF reparte dividendo.

El domicilio es independiente de donde se contrate, la fiscalidad de los dividendos la determina el domicilio y no la bolsa en la que se contrate.

Para inversores europeos es mejor comprar vehículos con domicilio europeo (irlandés y alemán) por eficiencia fiscal.

Por tanto en este caso concreto del IBC9 al ser domicilio Irlanda (aunque comprado en Frankfurt) no me deberían haber aplicado retención. Y al comprobar los extractos de mediados de marzo, efectivamente veo que no la aplicaron. Pero en otros casos sí me la habían aplicado (sería otro domicilio o no sé…)

Puede leer más información al respecto en estos dos posts que indico debajo (aunque hay más):

¡Que respuesta más trabajada! Muchas gracias por un dar algo de luz en un aspecto tan confuso de este maravilloso de la inversión. Cuando invierta en algún ETF UCITS comentaré cual es la retención para que tengamos todos algo más de información.

Muchas gracias de nuevo y saludos

Tal y como yo lo entiendo, un resumen de lo que comenta @aeneas

Cuando una empresa paga dividendo el país de domicilio de la empresa puede hacer retención o no cuando quien cobra es un ETF UCITS. Por ejemplo Alemania no la hace, USA sí.

El ETF recibe dividendo y después puede redistribuirlo o acumularlo, que lo distribuya no tiene ninguna ventaja para el inversor epañol, en otros paises no lo sé.

Si lo redistribuye tendrá una segunda retención distinta de la primera. Esta retención es la que solo se hace por España, el país de domiciliación del ETF no se lleva nada, es aquí donde no se hace doble retención (lógicamente, si no fuese así habría ETFs domiciliados en todos los países para evitar esta retención).

Pero que la segunda retención no sea doble no significa que no haya doble retención porque por ejemplo cuando una empresa USA paga dividendo se retiene una vez entre la empresa y el ETF (en USA) y otra vez entre el ETF y la persona (en España).

No sé si ha tenido Ud. ocasión de leer los otros artículos de esta serie (con parecido título ETF del Mundo en EUROS) donde se analizan y comparan varios ETF con características similares a las que indica. (en cualquier caso ya sabe que un ETF contiene acciones de empresas, por lo que suele ser necesario verificar su composición versus la cartera actual que Ud. tenga, para ver que la combinación de ambos cumplan con sus objetivos)