Como continuación del primer artículo de esta serie ETF del Mundo en EUROS (1º) Selección y filtrado iniciales

y del segundo: ETF del Mundo en EUROS (2º) filtrado Cartera DIVIDENDOS

y del tercero: ETF del Mundo en EUROS (3º) filtro Cartera ETF WORLD

y del cuarto: ETF del Mundo en EUROS (4º) filtro Cartera ETF USA

…

El objetivo de esta 5ª entrega es crear una cartera simple para aquellos posibles inversores a los que pueda interesar desde ETFs en Euros invertir en activos de ASIA Desarrollada (Japón+Pacific no emergente).

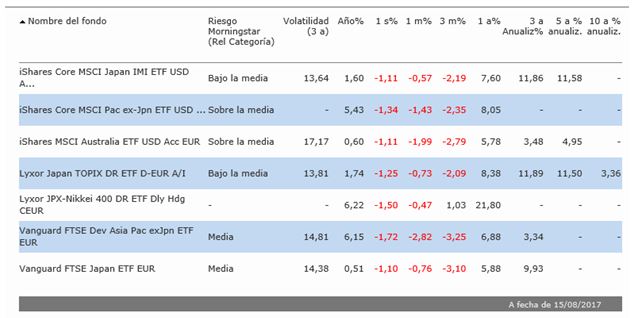

De los 98 ETF en reserva pendientes de analizar, nos centramos ahora en 7 a los que en Tipo hemos identificado con A de Asia, que son los siguientes:

Veamos rentabilidades históricas y volatilidad de una teórica cartera en Morningstar con estos 7 activos:

El ETF sobre Australia por su mayor volatilidad lo descartamos de esta cartera, pero no definitivamente y lo reintegramos con el resto pendiente de analizar, cambiando su tipología a S (sectorial o país) y M (momentum).

Comparemos los dos globales de Asia Pacific-exJapan:

Como norma genérica prefiero activos que no repartan dividendo, pero en este caso si le sumo los dividendos el VAPX es claramente mejor que el CPXJ cuyo PER y PB son además superiores, siendo el TER muy parecido. Nos quedamos con VAPX y descartamos definitivamente CPXJ.

Comparemos a continuación los 3 ETF sobre Japón:

En el histórico compartido la rentabilidad del IJPA sobresale, pero si añadimos la rentabilidad por dividendo a los otros dos, quedan las 3 muy parejas. PER y PB son también muy parecidos entre los 3, y además son todos de réplica física. Elección comprometida, cualquiera de los 3 podría valer. Pero decido descartar VJPN y JPN porque tienen mayor volatilidad y pagan dividendo. El IJPA con el que nos quedamos tiene además de los TER más bajos, similar al VJPN.

Veamos comportamiento JPXH (divisa cubierta) en relación a los 3 anteriores. Historia común:

La fluctuación de la divisa le ha perjudicado durante 2016.

Veamos el mismo gráfico acotado desde inicios de 2016 en el pico más bajo del JPXH:

Ya quedan más igualados entre sí, pero veámoslo desde mitad de 2016:

Aquí queda claramente por delante con mucha diferencia, lo cual no significa nada relevante a largo plazo, sino sólo que la cobertura de divisa puede en épocas bajar la rentabilidad y en otras mejorarla sustancialmente.

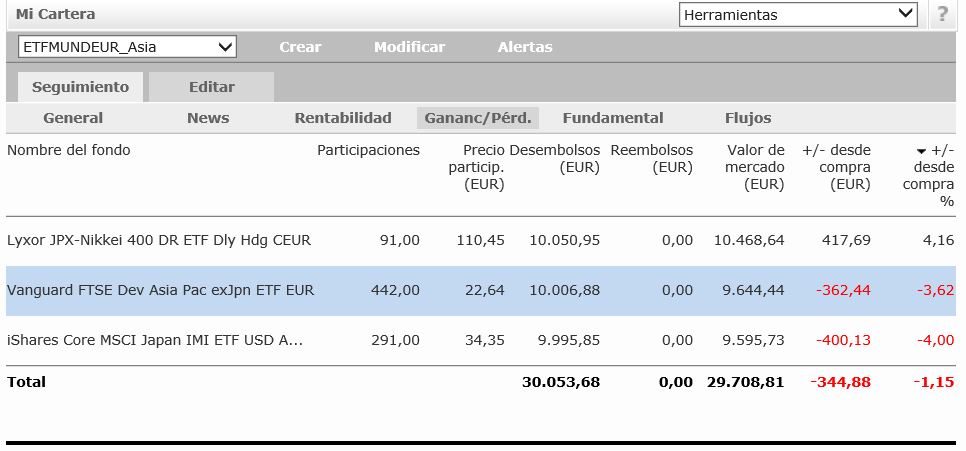

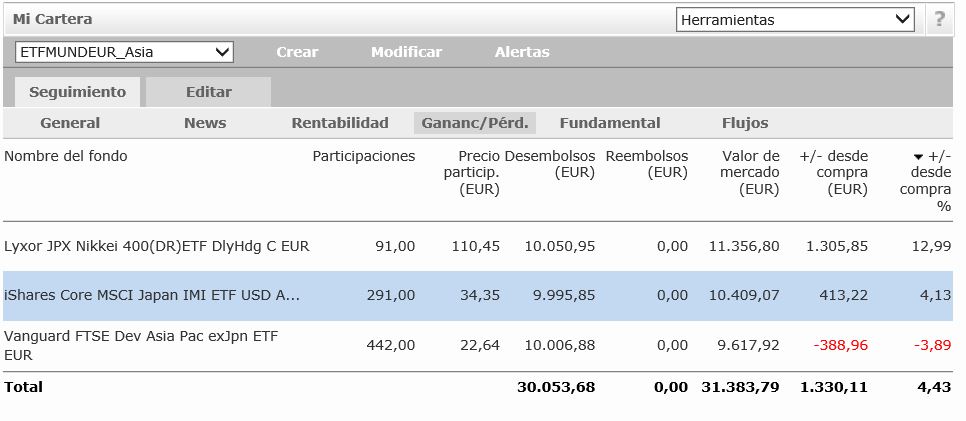

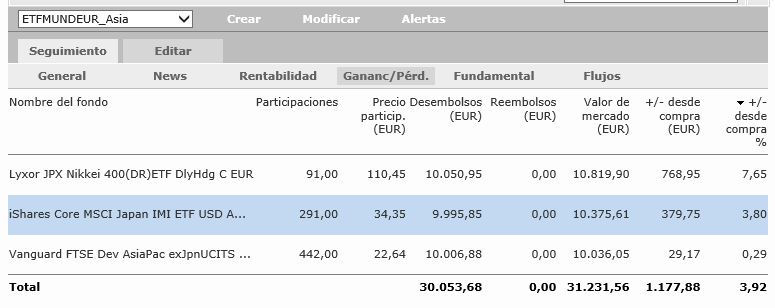

Decidimos mantener en la cartera este JPXH Hedged sobre Japón, junto el IJPA no cubierto también sobre Japón y el VAPX de Asia exJapan. Veamos a continuación los componentes de los 3 ETF. Éstas son las primeras 93 empresas que los componen ordenadas por su porcentaje combinado:

Y así sucesivamente en pequeños porcentajes hasta el total de 216 que he compilado:

La Cartera ETF ASIA desarrollada queda como muestra el siguiente recapitulativo con Símbolo, Descripción, Réplica (física), Bolsa (2 Amsterdam, 1 París), Capitalización, TER (bajo 0,225%), PER y P/B (que a día de hoy podríamos considerar más bien bajos o moderados):

Como vemos en la siguiente comparación la cartera se está comportando ligeramente mejor que el Benchmark, a pesar que a día de hoy y desde su inicio el 3-Abril estaríamos ligeramente en negativo -0,38%. Obsérvese que el Benchmark a 3 y 6 meses está en negativo, pero YTD y resto de plazos en positivo, por tanto confiamos que más pronto que tarde la cartera se ponga también en positivo, pues los fundamentales parecen muy correctos.

Iremos controlando periódicamente su evolución.

En próximas entregas seguiremos investigando otras posibles carteras con los 92 ETF que nos quedan pendientes para analizar. Gracias por leerme.