Durante las últimas horas acabo de actualizar en cada correspondiente hilo las rentabilidades acumuladas para los 13 artículos/carteras que tenía/mos en seguimiento:

- ETF del Mundo en EUROS (2º) filtrado Cartera DIVIDENDOS

- Calidad VS Fondos value II (El más difícil todavía)

- ETF del Mundo en EUROS (9º) ETF RESTO Europa

- ETF del Mundo en EUROS (5º) filtro Cartera ETF ASIA Desarrollada

- ETF del Mundo en EUROS (11º) ETF EMERGENTES

- ETF del Mundo en EUROS (8º) ETF EUROPA

- ETF del Mundo en EUROS (3º) filtro Cartera ETF WORLD

- ETF del Mundo en EUROS (12º) ETF sobre ORO

- ETF del Mundo en EUROS (4º) filtro Cartera ETF USA

- Cartera MOAT USA

- ETF del Mundo en EUROS (14º y último?) ETF TEMÁTICAS A FUTURO

- Cartera ORGANIZACIONES EXPONENCIALES (2º) ¿alternativa ETF?

- Cartera ORGANIZACIONES EXPONENCIALES ¿algún nuevo FAANG a futuro? (1º)

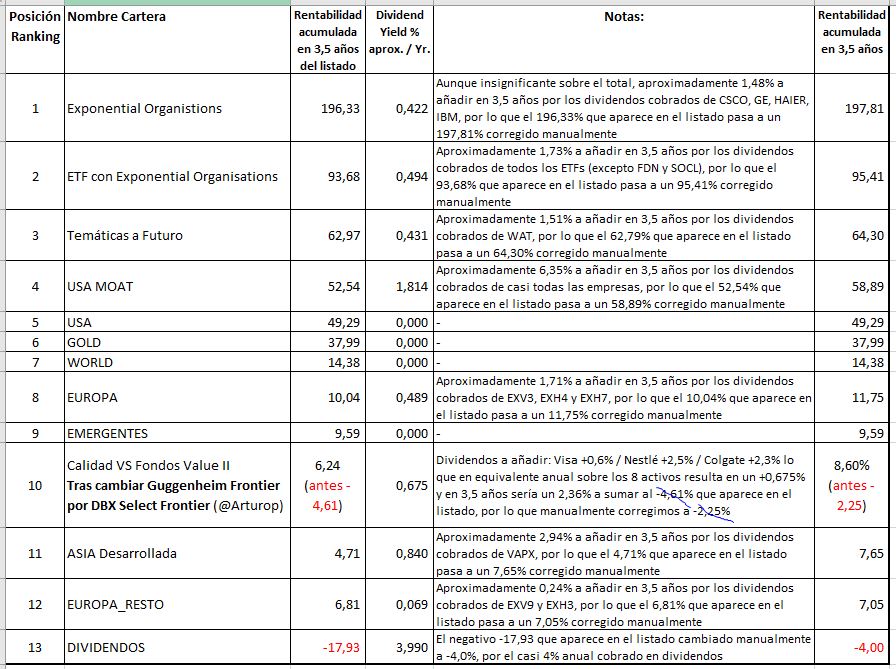

Y la tabla comparativa global queda así, una vez corregida con el cambio de los ETF Frontier Markets indicado por @Arturop:

Algunas consideraciones globales o reflexiones a vuela pluma sobre las mismas:

- Hacía un año y medio que no actualizaba esta información en todas las carteras. He de reconocer que me ha llevado mucho más tiempo del que pensaba, escribir, cortar, pegar, guardar, verificar dividendos activo por activo, prorratearlos al total de cada cartera, extrapolarlos a 3,5 años, etc… Demasiado tiempo… por lo que quizás tarde mucho a volver a aburrirles con otra actualización. También porque he visto el escaso interés entre los lectores. Y dedicar tantas horas a algo que me apasiona, pero que merece pocas lecturas ejemplifica que me estoy equivocando y que más vale ahorre horas en explicaciones y simplemente me concentre en la esencia de ese mismo esfuerzo enfocándolo para mí y así no consumiré tiempo en intentar ponerlo inteligible para terceros. Pues a pesar de mi esfuerzo no consigo conectar con ellos. De todas maneras, por completar mi análisis, termino de dar la brasa con los siguientes puntos, más o menos acertados, son sólo una opinión entre muchas.

- Lo de 3,5 años es porque a todas las carteras les puse inicio 03-abril-2017, fecha en la que comenzó a cotizar el Cobas Internacional y así todas ellas son comparables con el referente del value patrio.

- Los 3,5 años son un poquito más del tercio del plazo de 10 años que @Fernando y @Cygnus ponían como referente para la competición… glups! ¡Perdón! La evaluación de las distintas alternativas de inversión. Podemos convenir que 3,5 años no es ni mucho menos “largo plazo” y que quizás los próximos 6,5 años se den la vuelta y los primeros se conviertan en los últimos y viceversa, o quizás no… ¿quién sabe? Sin embargo, los últimos tendrán que hacerlo muy bien y los primeros muy mal…

- Las diferencias de rentabilidad acumulada entre las 6 primeras carteras y las 7 últimas son muy, muy importantes. Lo que remarca lo importante de una buena selección de activos.

- Aunque parezca mentira la cartera de ETF Dividendos ocupa la última posición ( en la línea de lo que he argumentado en otros posts sobre mi preferencia por ETFs de Acumulación o Acciones individuales ). Quizás no sea para rasgarse las vestiduras y simplemente puede deberse a que escogí mal los activos. Veamos…

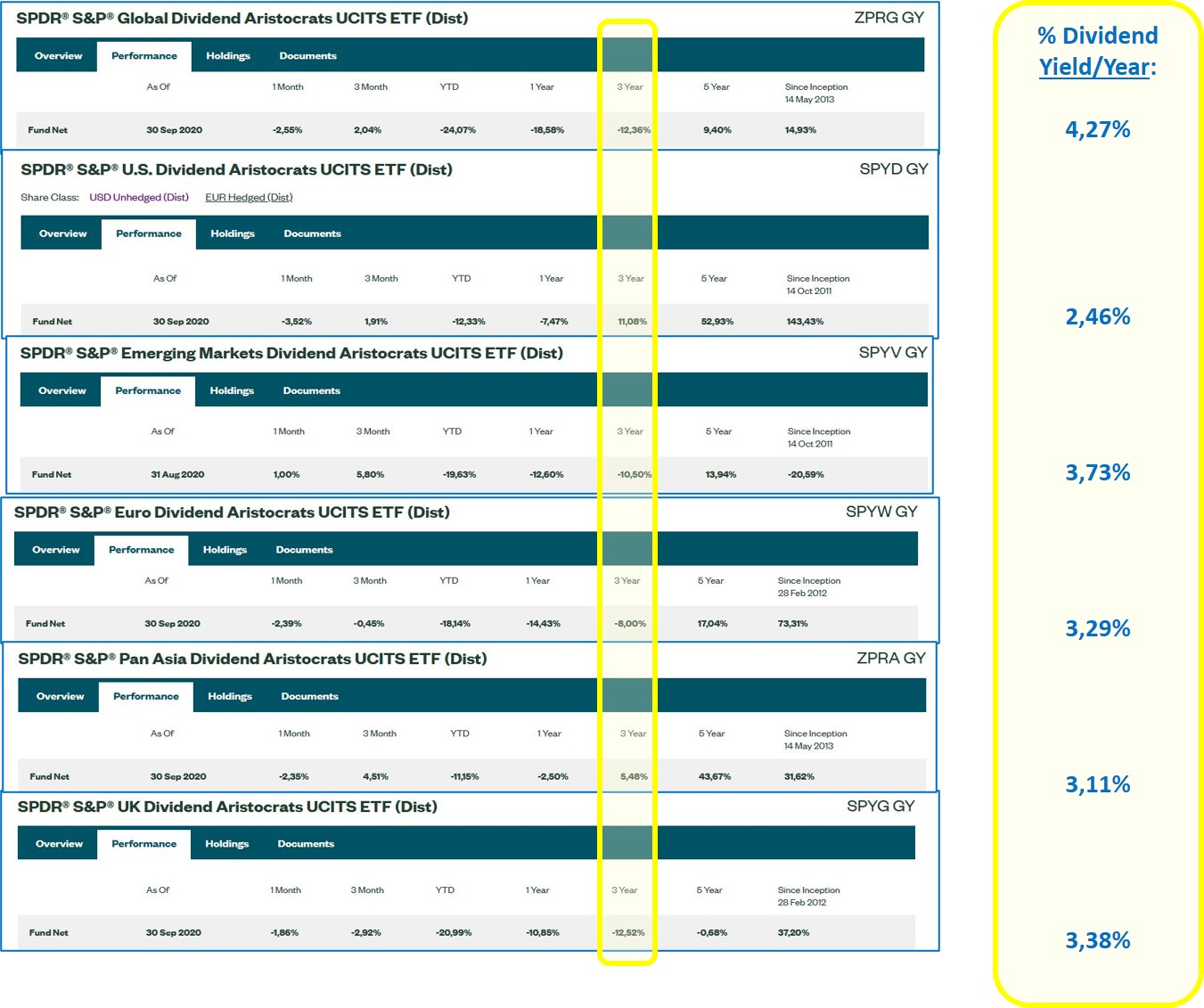

De hecho una cartera bien seleccionada de ETFs por Aristócratas del Dividendo lo hubiera hecho ligeramente mejor. Pero IMHO tampoco como para echar excesivamente las campanas al vuelo. Veamos a título informativo la siguiente tabla con los 6 ETF de Aristócratas de SPDR y su rentabilidad a 3 años (pues no dispongo de la equivalente a 3,5 años con que estamos comparando las 13 carteras):

- Esas diferencias de rentabilidad acumulada a 3,5 años entre el activo más y menos rentable de cada cartera las he ido remarcando en cada uno de los 13 artículos. Como han podido comprobar algunas de las diferencias son enormes. De nuevo ¡Cuánta importancia tiene la Selección de Activos!

- Y además de una buena selección de activos, también creo que debería uno revisar la rentabilidad ajustada por el riesgo. En este aspecto la variabilidad o volatilidad de las cotizaciones pudieran causar que uno saliera en el peor momento de caída, para luego, ya fuera de mercado, ver que las cotizaciones recuperan… ¡o no!

- En este aspecto de la variabilidad, drawdowns y otras gaitas similares, me permito acompañar a continuación unos pantallazos distintos. Aclaro que todos los colgados en los 13 artículos actualizados corresponden a las vistas de Morningstar denominadas “Gananc/Pérd.” Mientras que los que colgaré a continuación son las vistas denominadas “Rentabilidad”. Me concretaré a las 3 carteras en posiciones de podio o casi, la 1ª oro, la 2ª plata y la 4ª diploma. Dejo la 3ª bronce por contener sólo 3 activos (y por tenerla en otro fichero que ahora mismo me costaría más tiempo acceder).-

Vistas de “Rentabilidad” en Morningstar para estas 3 carteras:

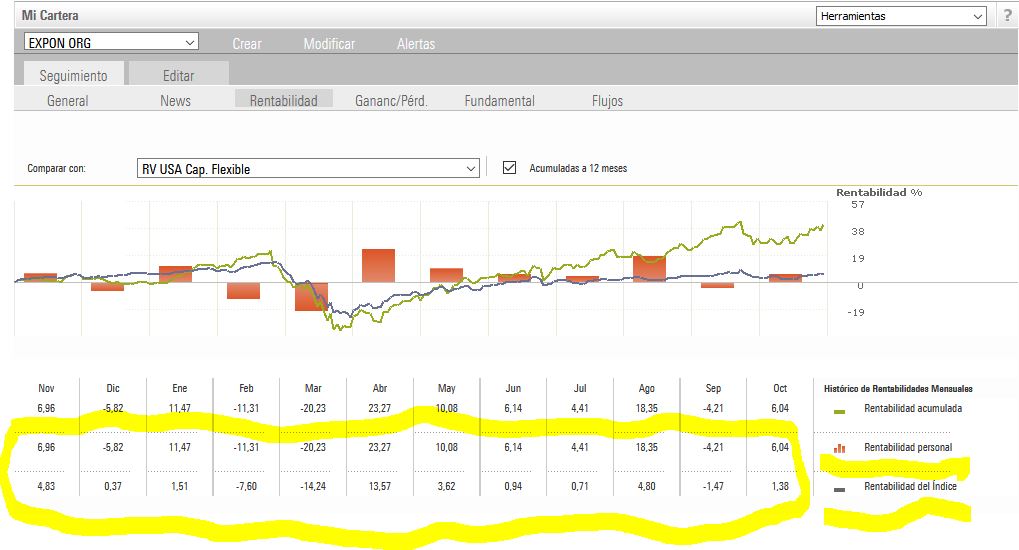

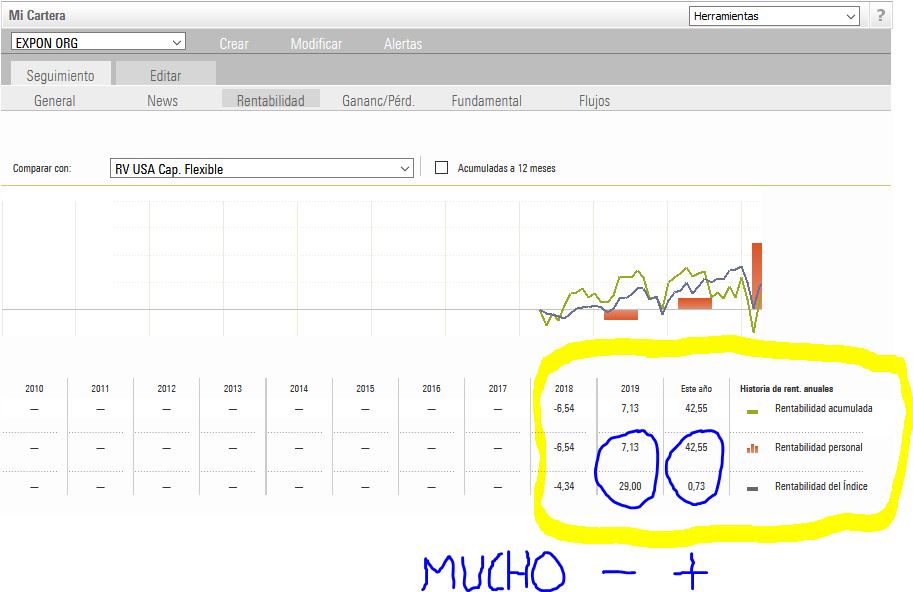

Cartera medalla ORO 1ª Exponential Organisations :

Obsérvese la dispersión de rentabilidades respecto el índice, así como que cuando pierde, pierde bastante más, y cuando gana, también.

Últimos 12 meses:

Últimos 3 años:

Aquí la rentabilidad por períodos de cada uno de los activos de la cartera:

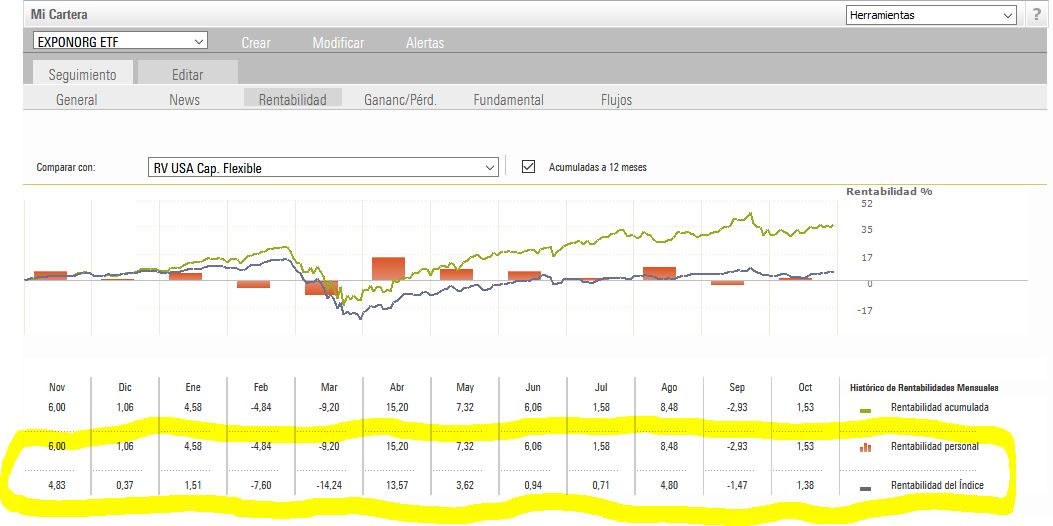

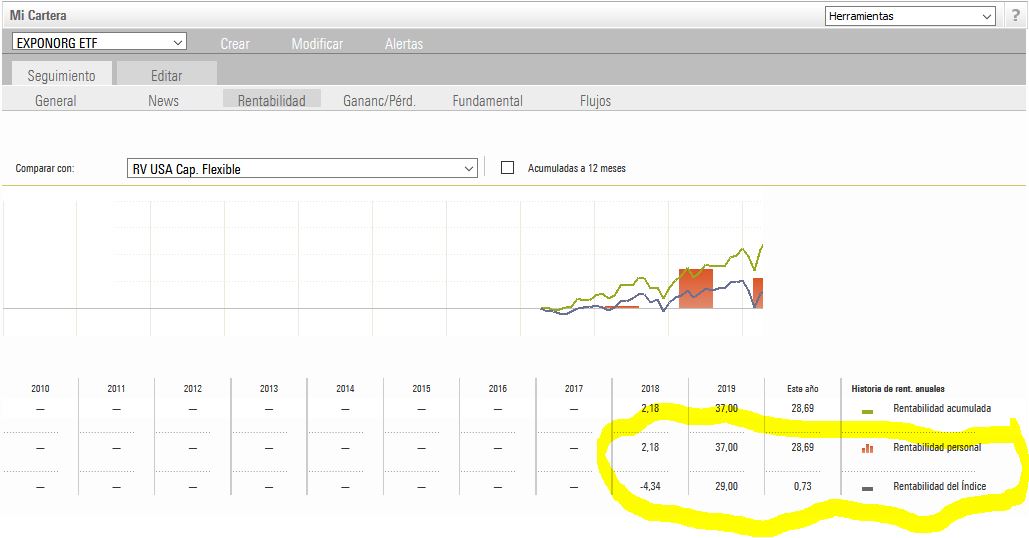

Cartera medalla PLATA 2ª ETFs de Exponential Organisations:

La dispersión de rentabilidades en esta cartera ya es mucho menor. Pero es que además respecto índice, cuando pierde, pierde menos o poco más, y cuando gana, gana bastante más.

Últimos 12 meses:

Últimos 3 años:

A continuación la rentabilidad por períodos de cada uno de los activos de la cartera ( Y comparen por favor la mucha menor volatilidad de cada activo a 3 años con el anterior pantallazo de las empresas -individuales- “exponenciales” ):

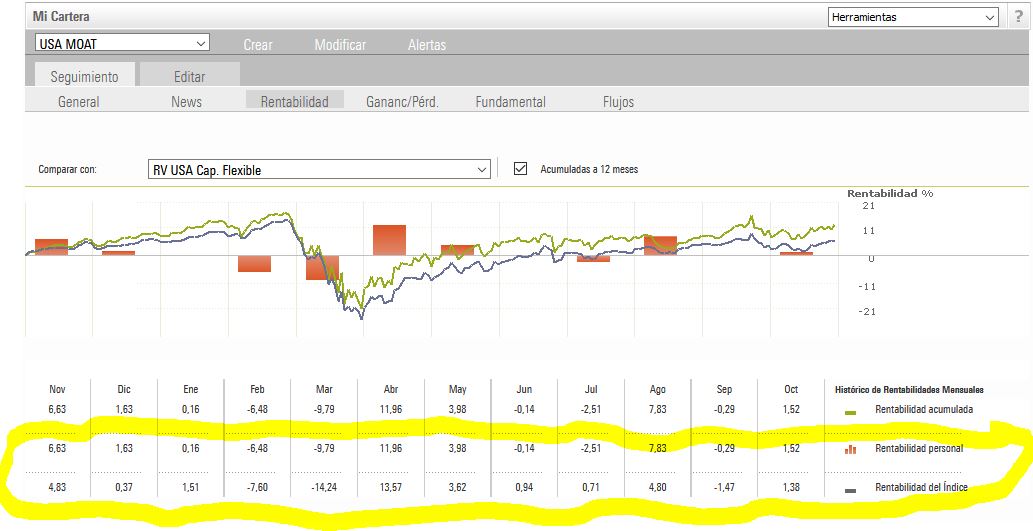

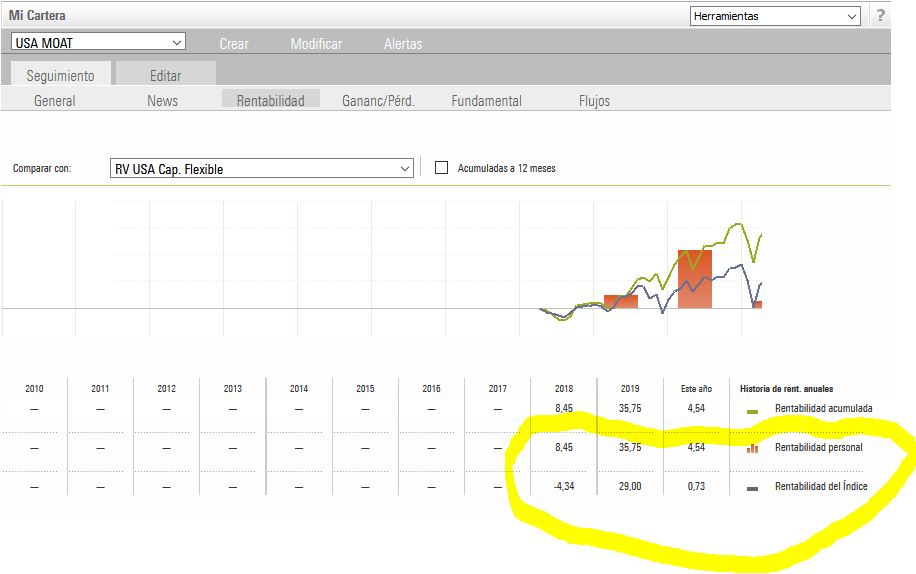

Cartera Diploma 4ª USA MOAT :

La dispersión de rentabilidades también es en esta cartera mucho menor que en la primera.

Últimos 12 meses:

Últimos 3 años:

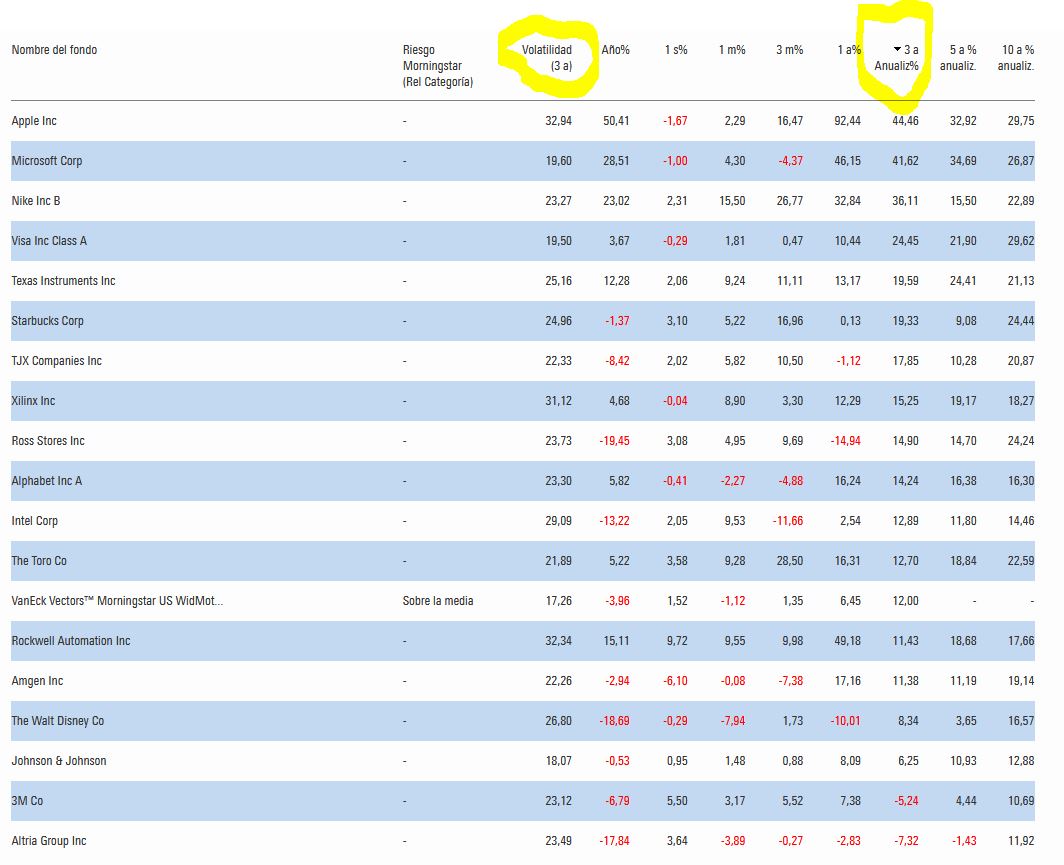

Sigue la rentabilidad por períodos de cada uno de los activos de la cartera ( Y también en esta cartera la volatilidad de cada activo a 3 años comparado con el de las empresas -individuales- “exponenciales” es más reducida ):

A la vista de lo cual, seguro que cuando los eventuales lectores hagan sus propios análisis sabrán mejor que nadie donde jugarse sus cuartos (como dicen los castizos).

- En cualquier caso, recordemos todos aquello de que rentabilidades pasadas no garantizan las futuras. Y que las diferencias observadas hoy, dentro de otros 3,5 años pueden haberse dado la vuelta… ¡o no!

- ….

- El mercado se sigue moviendo. En estos últimos días Morgan Stanley ha consumado compra de E-Trade Financial y, por otro lado, Chales Schwab de TD Ameritrade.

- ….

- Y a todo esto alguien puede preguntarse, como ya hemos mirado bastante por el retrovisor… ¿Cuál sería la cartera ideal por el parabrisas a futuro? ¡Pues nadie lo sabemos! Pero probablemente pudiera ser un mix de algunos ETFs globales ( no de reparto de Dividendo IMHO ), más algunos ETFs de los que he llamado Exponenciales, más algunas acciones Moat, más algunas otras más “picantes” de entre las Exponenciales, combinado con alguna técnica de cartera permanente y/o momentum, etc, etc…

- Cada uno debemos encontrar nuestro propio camino en este complicadísimo mundo de la inversión, sabiendo que difícilmente seamos capaces de acertar con la posición del 1000 y pico de revalorización, pero procurando, dentro de lo posible, desechar los perdedores… sí, ya sé que muchos podríamos confiar en que esos perdedores ya recuperarán a largo plazo, pero sin olvidar que a veces esas pérdidas cuestan mucho de recuperar. Y que los beneficios a largo plazo no dejan de ser IMHO la suma de pequeños beneficios a más corto o medio plazo. ¡Mucha suerte en su selección!

- La misma suerte que me deseo a mí mismo, pues tras un año y pico que no he podido estar activo en el foro, por una intensísima dedicación a mis análisis y, sobre todo, a mis cosas, me encuentro, por circunstancias que no vienen al caso, que debo comenzar a invertir de nuevo desde cero en estos complicados tiempos de pandemia y mercados, podríamos decir que hasta algo más complejos de lo habitual. Por lo que sólo me queda que desear… ¡Suerte en sus análisis, suerte en sus decisiones y suerte en los resultados de sus inversiones! ¡Para todos! Y que no nos falte Salud y Felicidad. Buenas noches.