Muchos de ustedes habrán visto el clásico del cine “El hombre que pudo reinar” basado en el libro homónimo de Rudyard Kipling. En él dos aventureros caraduras buscan hacer fortuna en un imaginario país de Oriente. En cierto momento de la película, Dravot (Sean Connery) está en plena lucha frente a unos lugareños cuando una flecha le impacta en el pecho. Milagrosamente supera el trance ileso, y los indígenas creen que es una prueba de su origen divino, cuando en realidad el proyectil ha sido detenido por la bandolera que llevaba bajo el uniforme. Desde entonces comienzan a considerarlo un dios, ignorando que el resultado del lance ha sido producto del azar. Esta historia tiene ciertas similitudes con situaciones que se dan en el mundo de la gestión financiera.

Nunca es tarea fácil superar la rentabilidad de los índices, más aún para los gestores profesionales que tienen que superar los gastos que suponen las comisiones de gestión, entre otras. Son bastantes los que en el corto plazo consiguen superar a sus referencias, pero con el paso de los años, los resultados acaban empeorando en la mayoría de los casos, y solo unos pocos consiguen dejar atrás a sus benchmarks.

La mayoría de los inversores es consciente de que un track record exitoso a un año no significa nada, ni tampoco dos o tres años. Algunos recomiendan un plazo mínimo de cinco años para juzgar la actuación de un gestor. A otros les parecerá que aún es poco, que quizás habría que esperar a completar un ciclo bursátil para ver cómo se comporta tanto en periodos alcistas como bajistas de cierta entidad. Para eso tal vez haya que pensar en plazos de diez años.

¿Y si nos vamos a plazos de 20 años? No son muchos los gestores con 20 años al frente de un fondo, pero si encontramos alguno de ellos que consiga batir al índice en más de un 2% anual, estaremos hablando de unos resultados extraordinarios, que llevarán a los afortunados partícipes a acumular en ese tiempo más de un 50% frente al inversor que se haya indexado.

Desde luego tanto aquellos que han confiado en el gestor desde el principio como aquellos que simplemente han tenido noticia de sus resultados coincidirán en que su talento está fuera de toda duda. ¿Pero seguro que es así?

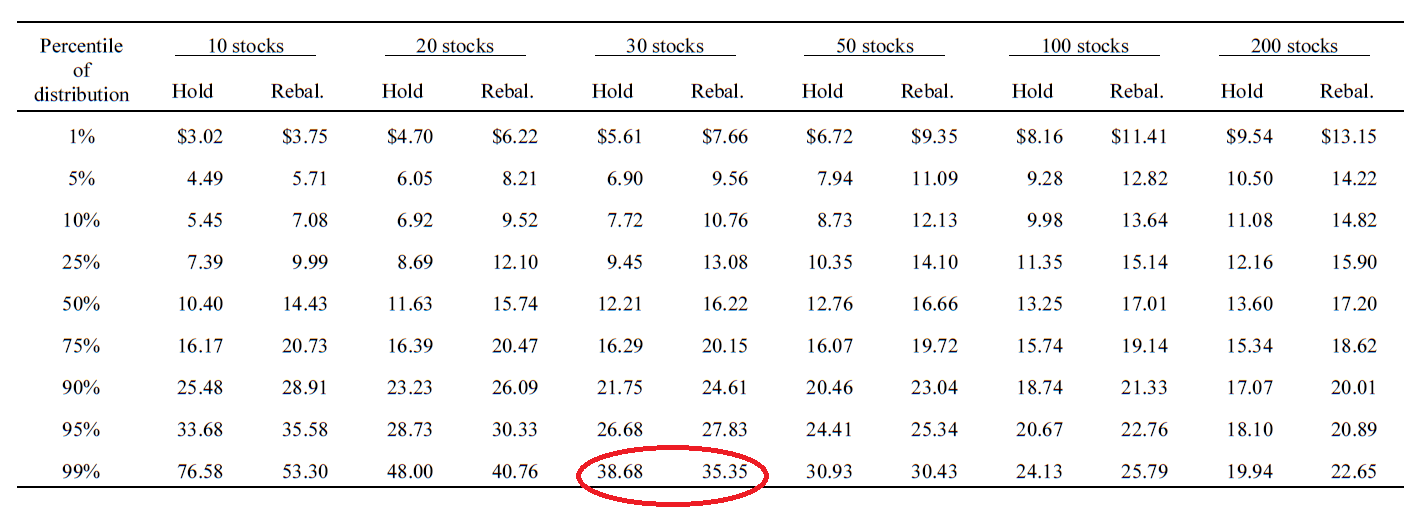

Observen esta tabla con un gran número de carteras simuladas de 30 acciones seleccionadas aleatoriamente entre las 1000 más grandes de Estados Unidos. En todos los casos suponemos que se invierte 1$ y o bien se hace buy & hold (columna hold) o bien se rebalancea anualmente (columna Rebal.). Podemos ver el capital acumulado al cabo de 20 años (el periodo es de 1985 a 2004) según el percentil.

En ese periodo el SP500 ofreció un 13% y un 14% las carteras equal weighted formadas a partir de las 1000 mayores empresas.

Bien, pues el percentil 99 de las carteras de 30 acciones consigue convertir 1$ en 35,35$ con rebalanceos anuales, lo que constituye un 19,5% anual. Un espectacular 5,5% sobre el índice EW.

¿Qué conclusión sacamos de esto? Que por puro azar, de entre un conjunto de carteras o fondos de inversión, uno de cada 100 batirá al índice antes de gastos por más de un 5,5% anual, sin necesidad de habilidad alguna por parte del hipotético gestor.

Llegados a este punto pueden argumentar que la mayoría de fondos tienen más de 30 acciones en cartera. Es cierto, pero tampoco es menos cierto que no son posiciones equiponderadas. En muchos casos solo las diez primeras posiciones ya suman cerca del 40% del peso del fondo, lo cual no deja de ser una forma de concentración que lleva a aumentar la dispersión de resultados en una medida similar a lo que resultaría de carteras equiponderadas de menor número de acciones. Recientemente hemos tenido ejemplos de los efectos que puede tener en una cartera el tener un 10% concentrado en una posición, tanto en sentido positivo como Umanis en True Value, como negativo con el affair Aryzta en Cobas.

Tras tratar esta objeción, pregúntense si existen más de 100 fondos invirtiendo en Europa o en Estados Unidos o con vocación global. Por supuesto existen muchos más que un centenar de fondos en cada categoría. Lo cual significa que por puro azar, aunque todos los gestores fueran monos jugando con dardos, varios de ellos ofrecerían rentabilidades claramente superiores al índice de referencia. Si consideramos unos gastos medios del 2%, resultaría en al menos un 3,5% anual neto extra.

¿Quiere esto decir que ningún gestor tiene talento? Desde luego que no. Pero es la demostración numérica de lo apropiado del título del libro de Taleb “Fooled by randomness”. Algunos de los gestores que consideramos capaces no son más que afortunados. Y pueden serlo durante mucho tiempo.

Esto no es algo que resulte nuevo. Fama y French ya publicaron en 2010 un estudio en el que llegaban a la conclusión que después de comisiones, había menos fondos “de éxito” de los que cabría esperar solo por puro azar. En realidad, los gestores con más talento apenas alcanzarían a cubrir sus comisiones. Entre los fondos que no pierden terreno frente al índice estarían mezclados aquellos con un gestor capaz junto con gestores simplemente afortunados, lo que lleva al nudo gordiano, ¿cómo distinguir unos de otros?

Ya sabemos que la rentabilidad no nos sirve a tal efecto, dado que unos y otros pueden mostrar la misma y en plazos largos. Tal vez lo que pretendemos sea una tarea cuasi imposible, pero si hay que afrontarla se podría empezar por:

- Recurrir a pagar comisiones bajas. Si erramos y el gestor seleccionado no tiene el talento que creíamos, al menos la rentabilidad esperada no se resentirá tanto. Habremos minimizado los daños resultantes de habernos equivocado. A mi juicio gastos del 2% o más que se ven con preocupante frecuencia son totalmente inaceptables, por más que el gestor aparentemente se los haya ganado en el pasado.

- Analizar el proceso de gestión. Todo gestor buen vendedor tiene una estupenda narrativa para justificar cada una de las posiciones. Pero más allá de que nos cuenten una bonita historia y lo de que “La inversión es un arte” convendría tener claro qué criterios siguen para comprar y vender las acciones, bajo qué condiciones las mantienen y qué plazos manejan. Así como descubrir si juegan al market timing, si emplean coberturas, etc. En definitiva, que recurran menos al cliché del arte y más a mostrar la parte de ciencia o de técnica que hay detrás. Solo de ese modo podremos ver si al menos hay un proceso reproducible que nos resulte convincente y si el gestor se ciñe a él.

En cualquier caso, creo que lo más importante sería cambiar la forma en la que vemos la inversión en fondos de inversión. Deberíamos sustituir nuestras lentes tradicionales deterministas y dejar de pensar en que son elaboradas carteras con potenciales de 100% o más de revalorización como insisten muchos gestores value. Deberíamos ponernos unas lentes probabilísticas y pensar más bien de la siguiente forma:

Un gestor muy bueno puede conseguir un 4% de alfa sobre el mercado, por ejemplo, que tras gastos se queda en 2%. Esa sería su habilidad real para el largo plazo, que no es poca. Y nuestro el mérito en saber detectarlo. Pero luego el gestor se enfrenta a la aleatoriedad igual que cualquiera de nosotros. Por tanto debemos entender su cartera como un conjunto de acciones sujeto al azar, y comprender que si bien el gestor aporta un 2% de “buen hacer” la dispersión de rentabilidades esperada en un fondo verdaderamente activo incluso a veinte años es bastante mayor que ese 2%. Ya no hablemos de plazos menores.

Nuestra forma de entender el mundo no suele ser esa. No solemos estar preparados para interpretar el papel del azar y actuar en consecuencia. Nos resulta chocante y contraintuitivo que un buen gestor pueda estar diez años o más obteniendo resultados por debajo del índice. Y viceversa, que un mal gestor pueda obtener resultados excelentes más de una década. Después de una década con esos resultados pensaremos que el primero no sería tan bueno y el segundo será un genio; pero como decía Taleb, estaremos siendo engañados por el azar.

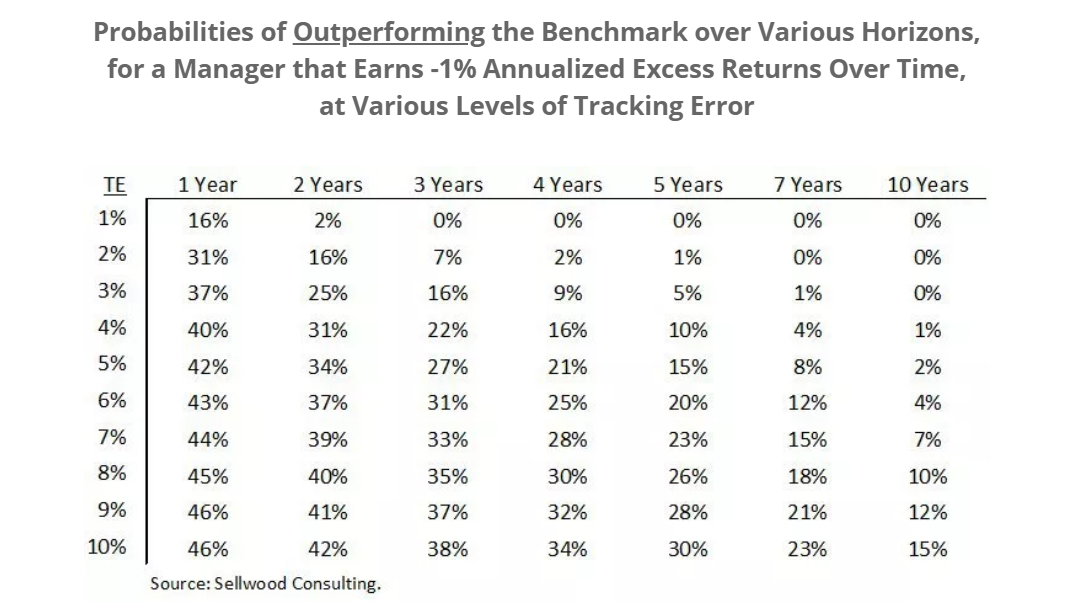

Aquí tienen unas tablas donde mediante otra aproximación estadística totalmente distinta se llega a conclusiones similares. En este caso se detalla la probabilidad de que un mal gestor quede sobre el índice según el periodo considerado y el tracking error del fondo. A modo de guía, detallo los TE de varios fondos populares. El de Magallanes es de 6%, el de True Value es del 8%, el de AzValor es del 9,5% y el de Cobas Internacional del 11,7%.

Observen que con un TE de 10%, a 10 años un mal gestor que genera un alfa de -1% anual tiene un 15% de posibilidades de acabar batiendo al índice. Y podríamos darle la vuelta a la tabla y concluir que un buen gestor tiene un 15% de posibilidades de no poder superar al índice durante un periodo de 10 años.

A tenor de todo lo anterior, tengo la desasosegante sensación de que los inversores somos como esas tribus engañadas por el azar, que veneran como dioses a individuos que en el fondo son humanos. Cuando descubrimos que esos supuestos dioses también sangran nos sentimos ultrajados, cuando los principales culpables somos nosotros por autoengañarnos. Al mismo tiempo, los hombres que merecerían nuestra admiración pueden estar entre nosotros, camuflados entre la masa solo porque la fortuna en la vida o en las finanzas no les ha mostrado la mejor de sus caras, a diferencia de los primeros.

Como decía un personaje de Tolkien, “No es oro todo lo que reluce, ni toda la gente errante anda perdida”.

P.S. No quisiera cerrar aquí el post, porque el artículo del que he extraído la primera tabla pienso que es una pequeña mina de oro, de la que aún se pueden extraer más conclusiones interesantes no solo para los inversores en fondos, sino con carácter general. Antes de seguir con ellas debo dar las gracias a @AntonioRRico porque he conseguido encontrar ese artículo tirando del hilo de otro similar citado en su interesante post.

Una primera conclusión es que el rebalanceo periódico mejora la rentabilidad en casi todos los casos. Tanto en percentiles bajos como altos y tanto en carteras concentradas como diversificadas. ¿Y cuáles son los casos en los que no sería conveniente? Solo en los percentiles muy altos de carteras concentradas. Traducido al cristiano, cuando se tiene la enorme suerte de dar con un pelotazo como Microsoft en la época del estudio o Apple y Amazon más recientemente. En esos casos, está claro que es mejor dejarla crecer libremente aunque se convierta en un porcentaje enorme de la cartera. Pero claro, de entrada es poco menos que imposible saber qué acción se va a convertir en un pelotazo, así que lo más sensato sería rebalancear. Eso sí, tiene el grave inconveniente de tener que pagar impuestos y costes de transacción. Tal vez sería mejor reservar esta estrategia para fondos o carteras que por algún motivo puedan diferir el pago de impuestos.

Una segunda conclusión es que es falso que una cartera de 20 o incluso 30 acciones sin más sea de por sí suficiente diversificación. Las probabilidades de conseguir un capital final muy inferior a la media no son desdeñables. Por ejemplo, con una cartera de 20 acciones buy & hold a 20 años en un 25% de las ocasiones obtendremos un capital final más de un tercio inferior al de una cartera muy diversificada. Y un 10% de las ocasiones la mitad o menos.

Aquí ya entrarían en juego otras consideraciones. Por ejemplo muchos miembros de este foro tienen carteras concentradas, pero en auténticos holdings que no experimentan tanta volatilidad como una empresa convencional y cuya dispersión de rentabilidades futuras es esperable que sea mucho menor. Es decir, que poseen carteras concentradas pero sólidas. Por supuesto, también entra en juego la posibilidad de diversificar entre distintos sectores, lo cual nos lleva al siguiente punto.

La tercera conclusión, por sorprendente que pueda parecer, es que para disminuir el riesgo es preferible con diferencia la diversificación aumentando el número de empresas a la diversificación asegurándose que se invierte en todos los sectores. Por ejemplo, si tomamos carteras de 10 empresas, produce el mismo efecto diversificador asegurarse que están representados diez sectores diferentes que simplemente aumentar la cartera de 10 a 11 acciones. Como regla general, sepan que para todo tamaño de cartera, un 10% extra de acciones ya iguala el efecto que conseguiríamos buscando específicamente la diversificación sectorial.

Puede que llegados a este punto se pregunten qué es exactamente eso de disminuir el riesgo, esa entelequia difícil de definir y de medir. En este caso riesgo es acabar consiguiendo una rentabilidad final bastante inferior a la del índice. De forma más técnica: que la rentabilidad de los percentiles más bajos se aleje mucho de la media.

La cuarta conclusión que extraería es que el aumento de la concentración de una cartera es un proceso de “loterización” de la inversión. Conforme concentramos la cartera cada vez es más probable acabar consiguiendo un resultado inferior a la media, pero a la vez se aumenta la probabilidad de conseguir un rendimiento extraordinario. Llevado al extremo es como cuando compran un billete de lotería: probable pérdida a cambio de improbable y enorme ganancia.

Espero que algo de todo lo señalado les pueda servir como material para reflexión.