“El progreso es acumulativo en ciencias e ingeniería, pero cíclico en finanzas.”

James Grant

Durante el pasado mes de Marzo se cumplieron diez años del mínimo registrado por el S&P 500. Desde el 9 de Marzo del 2009 hasta el mismo día del 2019, dicho índice ha generado una rentabilidad total del 17,5% anual, comparable con la ocurrida durante el mayor ciclo alcista del mercado (1982-1999). Si bien es cierto que la inversión en acciones requiere del optimismo como uno de sus ingredientes, tras diez años de fuertes subidas y con un mercado en una etapa muy madura se corre el riesgo de que emerja con fuerza, vía extrapolación, un brote de “optimismo irracional” caracterizado por unas expectativas demasiado altas en cuanto a los rendimientos futuros, un exceso de confianza y por subestimar los riesgos. Dicho exceso de optimismo puede llevar a una montaña rusa de sentimientos, levantando altas expectativas y sufriendo no menores decepciones.

Inversión vs. Especulación

El pasado mes de Enero perdimos a John C. Bogle, una de las mentes más preclaras de las finanzas. Entre sus aportaciones destaca un modelo para establecer retornos futuros razonables para las distintas clases de activos. Para este modelo Bogle se apoya en la ley de parsimonia o “Navaja de Occam”, principio utilizado por la ciencia como regla general para la elaboración de hipótesis y que afirma lo siguiente:

“ La explicación más simple es la más probable, aunque no necesariamente la verdadera”

Bogle también se apoyó en las ideas de John Maynard Keynes, quién en su día advirtió:

“Es peligroso aplicar al futuro argumentos inductivos basados en experiencias pasadas, a menos que podamos distinguir las razones generales de lo que fue el pasado".

Keynes trató de explicar el pasado descomponiendo las fuentes de rentabilidad de las acciones en dos tipos: empresa y especulación . El término empresa hacía referencia a los fundamentales generados por el negocio y el de especulación a los cambios en la valoración. Sin embargo, Keynes nunca llegó a cuantificar estas fuentes, cosa que sí hizo Bogle.

Bogle redefinió el término empresa por el de inversión, incluyendo en él los fundamentales del negocio (dividendos y crecimiento de beneficios). Por otro lado, en el término especulación incluyó los cambios en el múltiplo de valoración que es, a fin de cuentas, el precio que el mercado está dispuesto a pagar por un euro de beneficios. De este modo, el retorno de las acciones está compuesto por (de menor incertidumbre a mayor):

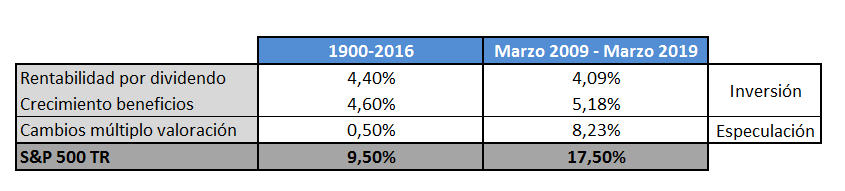

En la actualización de su libro The Little Book of Common Sense Investing de 2017 Bogle publicó una descomposición de los retornos obtenidos por el mercado estadounidense durante el periodo 1900-2016. Este generó una rentabilidad del 9,5% anual. De esa cifra, los dividendos aportaron un 4,4% mientras que el crecimiento de los beneficios lo hizo en un 4,6%. El cambio en el múltiplo de valoración únicamente en un 0,5%. La conclusión es aplastante: el grueso de los retornos a largo plazo de las acciones lo generaron los fundamentales (dividendos y beneficios) de los negocios. En periodos de tiempo más reducidos, los cambios en la valoración aportaron rentabilidad en algunas ocasiones mientras que en otras la sustrajeron, pero el efecto neto es apenas imperceptible y lo que es más importante, se trata de un fenómeno sometido a la ley de la reversión a la media.

Con esta información y con esta metodología he decidido aplicar estos al S&P 500 de los últimos diez años, desde los mínimos de marzo de 2009 hasta marzo de 2019, para ver si los descubrimientos del Sr. Bogle siguen vigentes.

Para el cálculo de dividendos he utilizado los datos del profesor Robert Shiller. En el mínimo de marzo de 2009, con la diabólica cifra de 666 puntos como mínimo del día 9, el mercado ofrecía una rentabilidad sobre el dividendo del 4,09%. Salvo incidencia con este reparto, esta fuente de rendimiento suele considerarse la más segura y menos volátil de las tres.

Para el crecimiento de los beneficios me he basado en el concepto de “pico de beneficios” con el objetivo de eliminar la ciclicidad de los mismos. Utilizando los beneficios operativos publicados por Standard & Poor’s, he calculado el beneficio operativo máximo obtenido históricamente por el S&P 500 hasta marzo de 2009 y posteriormente lo he aplicado para el caso de marzo de 2019. Por ejemplo, en marzo de 2009, el mercado vivía una profunda crisis y los beneficios eran extraordinariamente reducidos, por lo que, para normalizar la cifra, se ha aplicado la correspondiente a junio de 2007 (el máximo histórico obtenido por el índice hasta esa fecha). Bajo este método, los beneficios crecieron aproximadamente un 5,18% anual durante esos diez años.

El cambio en los múltiplos de valoración es un cálculo residual producto de sustraer las dos cifras anteriormente calculadas de la rentabilidad total del S&P 500 (17,5% anual). El cambio en los múltiplos de valoración ha aportado un 8,23% anual aproximadamente. Un resumen de estos cálculos comparándolos con los obtenidos por el mercado en el periodo 1900-2016 según Bogle se muestra a continuación:

En un mundo tan diferente al de, por ejemplo, los años veinte del siglo pasado, en una década la nuestra dominada por la tecnología, los programas de recompras de acciones, los comportamientos monopolísticos y la economía del “winner takes all”, los fundamentales de las compañías, es decir, la parte “inversión” de la ecuación, ha venido creciendo en línea con su ritmo histórico. Sólo la parte psicológica, la del “factor especulativo”, es decir, lo que estamos dispuestos a pagar por un euro de beneficos, ha sido el verdadero factor diferencial de las rentabilidades obtenidas en los últimos diez años.

Quizá se pueda sintetizar todo en la cita de James Grant que abre este artículo. El progreso acumulativo (productividad) se va reflejando, casi como una constante, en los fundamentales de las compañías vía dividendos y beneficios, mientras que el progreso cíclico o psicológico varía, como en la parábola del Sr. Mercado de Benjamin Graham, sin dirección y de forma caprichosa a través de los distintos múltiplos a los que estas companías cotizan.

Un modelo conservador a la hora de establecer expectativas de rentabilidad a futuro es el Modelo de Gordon, centrado en la “parte inversora” (crecimiento de beneficios más dividendos) de nuestra ecuación anterior y que se ha observado que es mucho más estable en términos históricos que los cambios en la valoración. De acuerdo con el gráfico anterior, históricamente los beneficios han crecido a un ritmo del 4-5% anual (con una inflación de aproximadamente entre el 2-3%). Si a ello le añadimos la actual rentabilidad por dividendos (cercana al 2%), deberíamos esperar un retorno a largo plazo de entre el 6-7% anual, cifra muy inferior a ese 17,5% al que parece que “nos hemos acostumbrado”.

Recuerde no anclar sus expectativas en lo que aconteció en el pasado reciente. Algunas corrientes de pensamiento sugieren que la felicidad es simplemente la discrepancia entre realidad y expectativas… tal vez el célebre G.K. Chesterton era consciente de ello cuando al ser abordado por un cínico que le dijo: “benditos los que no esperan nada, porque no se sentirán decepcionados” este le espetó: “benditos sean los que no esperan nada, porque disfrutarán de todo” .