En la parte final de la magnífica charla de Adarve en Value School, Adarve Altea (2021-) - nº 1113 por camacho113 , el moderador se preguntaba sobre cuanto tiempo es largo plazo.

En ciencia, hay preguntas que por definición, son incorrectas, no de contestar, sino simplemente de plantear. Por ejemplo según la física cuántica no tiene sentido plantear simultáneamente, a nivel microscópico, cual es la velocidad concreta y la posición concreta, de una partícula.

A nivel de inversión, posiblemente la pregunta incorrecta es querer establecer un plazo temporal concreto para un concepto mucho más difuso como es el largo plazo. De hecho tal vez una aproximación a dicha cuestión, es que, en cualquier momento temporal que nos situemos, con independencia del tiempo que llevemos invirtiendo, se mezclarán propiedades de largo plazo con otras de corto.

Alguien tan curtido como Bogle, solía añadir un factor “especulativo” a la hora de predecir la rentabilidad a 10 o más años vista de los mercados. Nos estaba recordando precisamente que la componente de corto plazo del momento actual presente y del momento concreto futuro dentro de 10 años, puede tener su importancia. Aquí un magnífico artículo del foro explicándolo mucho mejor que yo. La última década en el mercado estadounidense. "Plus ça change, plus c'est la même chose"

Ya el peso y la magnitud de unas respecto a otras, en teoría deben favorecer el largo plazo respecto al corto a medida que se vayan sumando años. Pero cuidado con infravalorar el poder de fenómenos muy extremos. Si el momento inicial o el momento final, coinciden con algún fenómeno extremo tipo crac o burbuja, el peso del corto plazo, se puede hacer increíblemente grande.

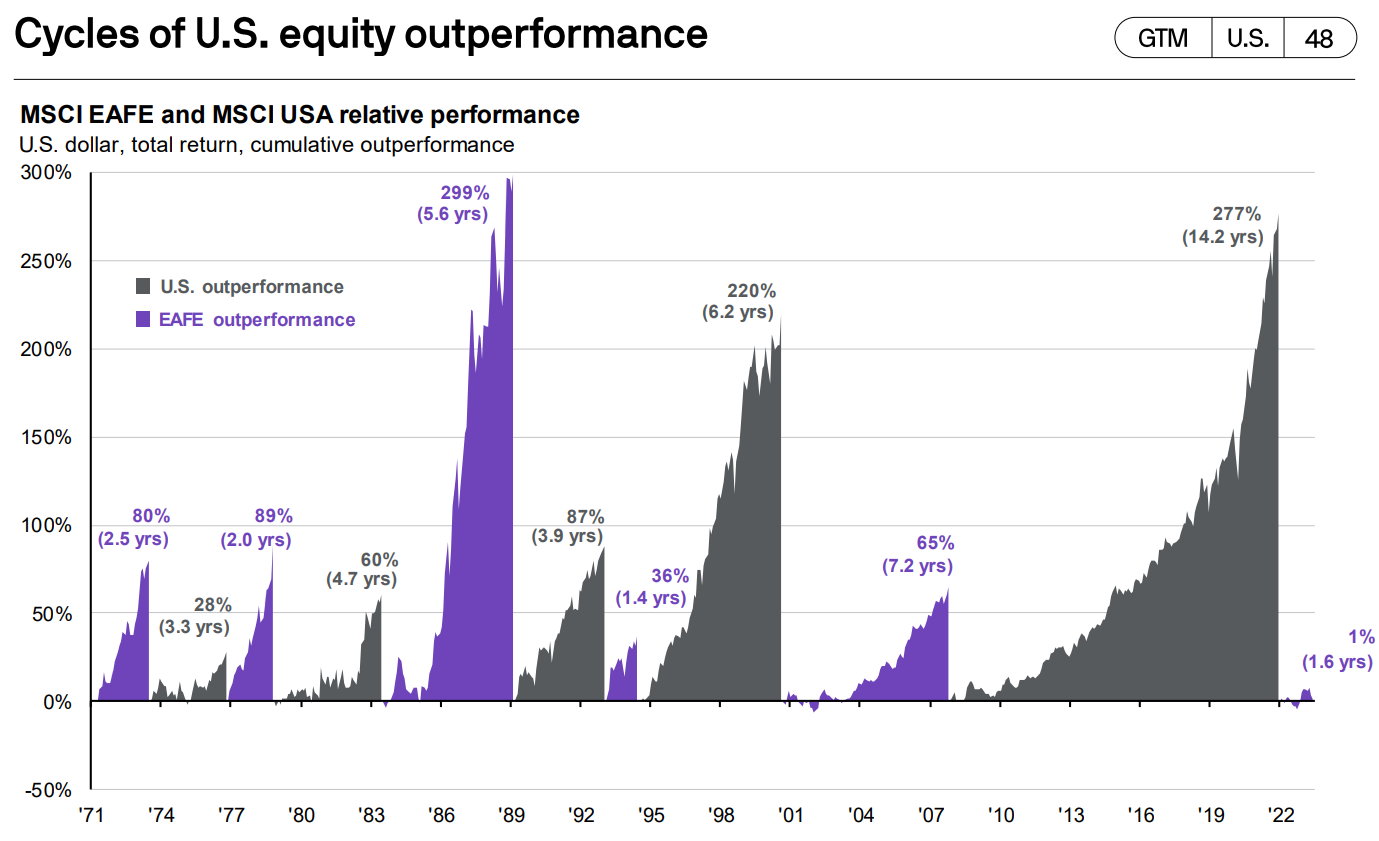

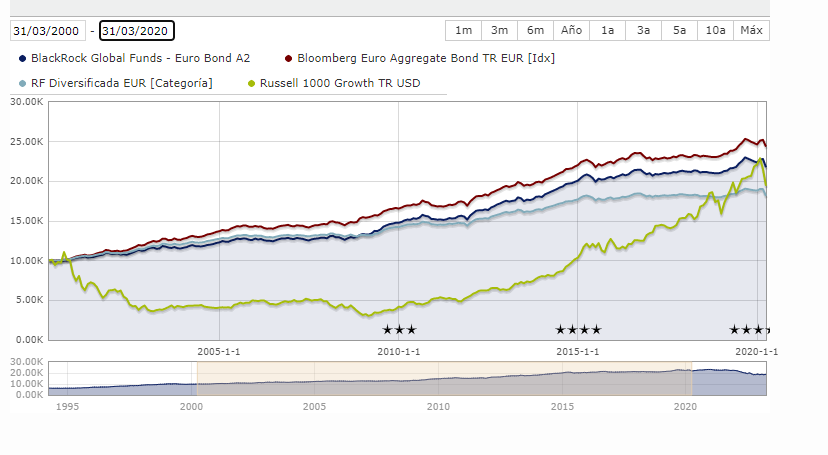

Pueden encontrar significativos ejemplos de gráficas con plazos largos de tiempo que olvidan de donde parten dichas gráficas. Variar un año o unos años una gráfica de muchos años, nos va a cambiar significativamente la sensación.

Aquí tenemos una rentabilidad de alrededor del 900% en 19 años del Russell 1000 Growth. Sin embargo estamos yendo de mínimos a máximos. Cambiando algo el plazo temporal y incluyendo el gráfico anterior, la rentabilidad del 900% ha pasado a algo menos del 200% en algo menos de 23 años y durante una buena parte del trayecto, por debajo del bono agregado europeo.

También podemos coger 20 años como en este gráfico.

Aquí nos queda la sensación que el russell 1000 growth lo ha hecho peor que dichos bonos siendo el plazo temporal larguísimo.

Aunque el plazo de un gráfico sean muchos años, igual se tiene complicado para intentar sacar según que tipo de conclusiones, si, al menos, no se tiene cierta capacidad de encuadrar dicho plazo en la historia de los mercados y en el tipo de circunstancias que se han dado allí. Vamos que igual hay que saber intuir que sitio puede ocupar ese plazo en el global histórico. De donde se viene antes, y, lo que no se puede saber con certeza, a donde se va a ir después.

También nos recuerdan dichos gráficos que el hecho que uno espere más rentabilidad de algo de forma razonable según el funcionamiento del largo plazo, no le va a evitar periodos largos donde no va a aparecer dicha ventaja y, tendrá la sensación, que ha tomado un riesgo que no se ha traducido en una mejor rentabilidad.

-Largo plazo y dispersión.

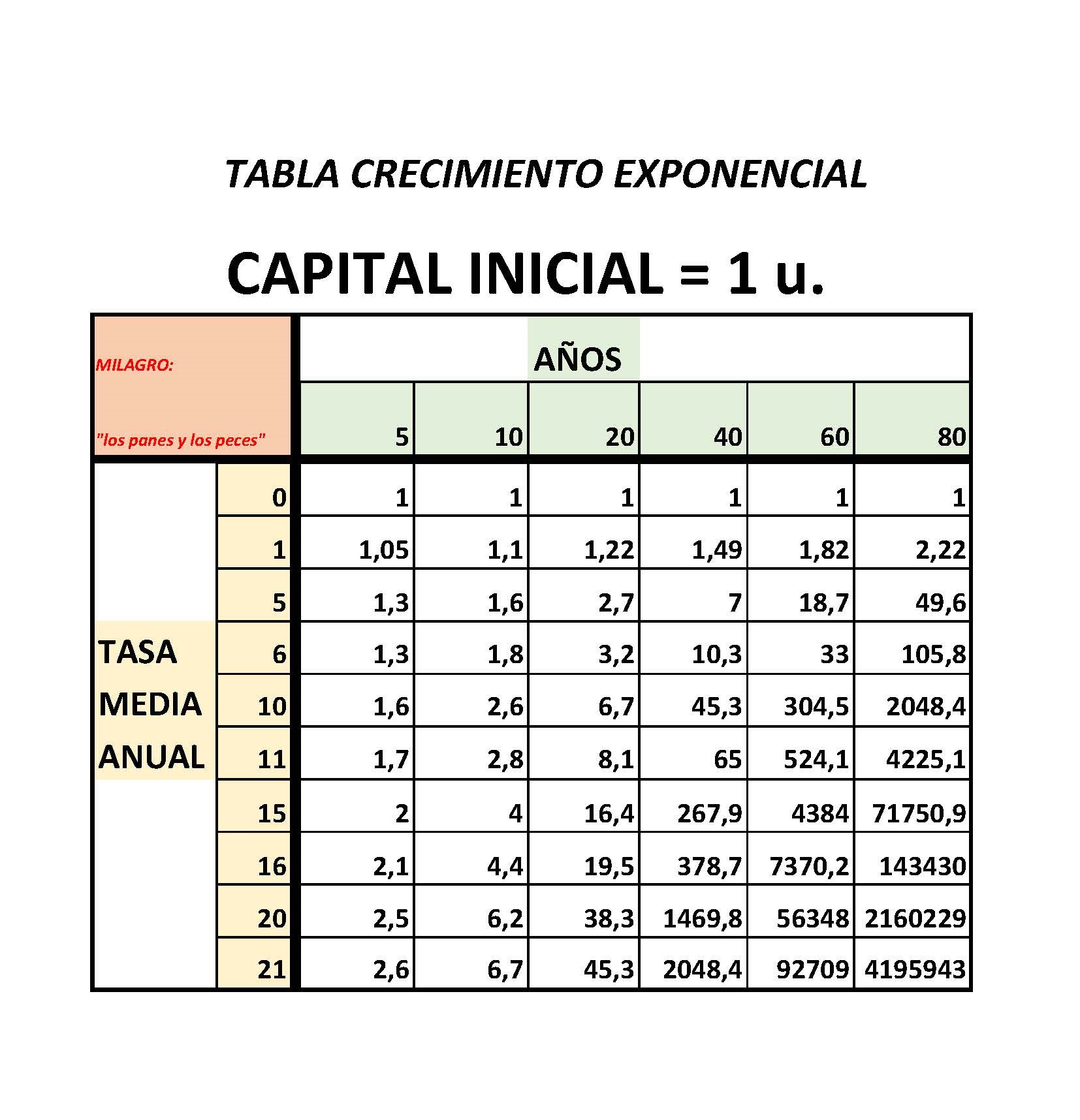

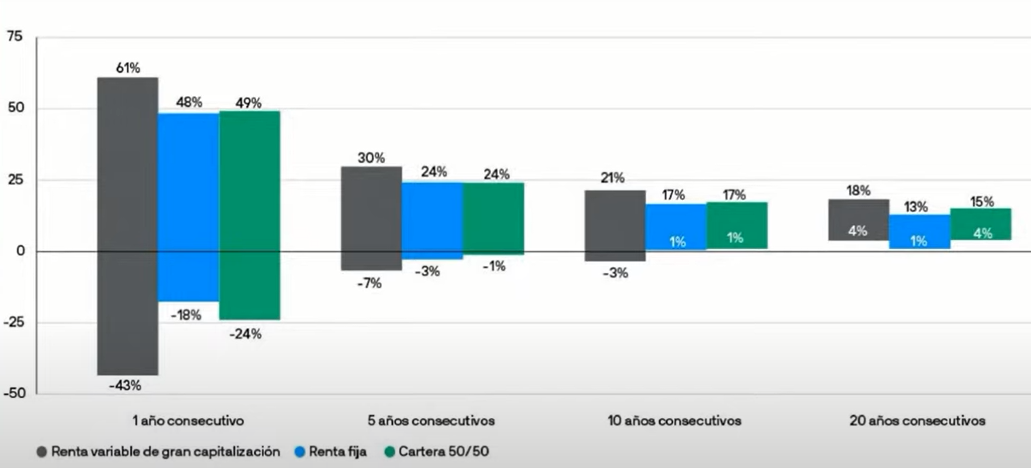

En la charla comentada aparecía un gráfico muy habitual cuando se habla de distintos tipos de inversiones y como el plazo cambia la perspectiva de las mismas.

De dicho gráfico uno puede intentar sacar algunas conclusiones razonables conforme el tiempo se va incrementando, pero, sin embargo, es relativamente fácil que crea poder sacar otras que no son tales.

El concepto de largo plazo precisamente consiste un poco en esto, buscar el efecto que tiene en los mercados en particular y en la inversión en general, el paso del tiempo. Y, lo que igual es tan importante, ver que efectos tiene bastante menos sentido esperar que sean consistentes con el paso del tiempo.

Uno de los errores más habituales es creer que después de esperar los años suficientes, uno se puede ya garantizar cierto muy buen resultado. Precisamente el gráfico, con sus limitaciones, ya muestra que es difícil poder garantizarse ese resultado.

La conclusión fácil de sacar es que si nos vamos a muchos años, la renta variable tiene opciones bajas de terminar perdiendo dinero (si uno permanece invertido en el mercado), y parecidas a la renta fija, y sin embargo posibilidades significativamente superiores de lograr mejor resultado.

A medida que uno va sumando años invertido, la probabilidad de lograr mejores resultados con renta variable, se van incrementando de modo notable. No obstante recuerden las debilidades de cualquier gráfico o datos, para incluir realmente los casos peores. Ya saben el caso peor no era el caso peor hasta que pasó.

La conclusión mucho más difícil de sacar, incluso a largo plazo, es que rentabilidad es esperable lograr, por mucho que uno pueda calcular una media.

Vamos primero sin embargo con una prueba de lo fácil que es sacar conclusiones equivocadas en este tipo de datos mirando el gráfico de forma incorrecta.

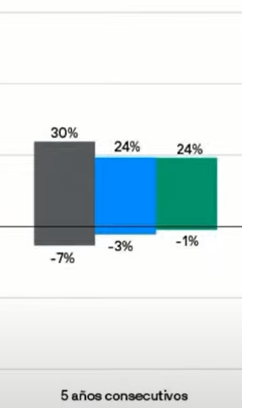

-5 años

Simplemente yendo al caso de 5 años, vemos como la rentabilidad del caso peor, pasa de un -43% anualizado a un -7% anualizado. La tentación de pensar que las caídas a 5 años no pueden ya ser importantes, es grande así como muy peligrosa. Si pasamos de rentabilidades anualizadas a rentabilidades absolutas, vemos como un -7% anualizado, se convierte en una pérdida absoluta de -30% aproximadamente.

Recordando los experimentos habituales de la economía conductual o simplemente un test de conveniencia de un producto, seguro que hay más gente dispuesta a asumir una pérdida anualizada del 7% a 5 años, que estar perdiendo un -30% absoluto al cabo de 5 años. Al final es lo de siempre, que los mismos datos, presentados de forma distinta, nos provocan sensaciones distintas.

Cuando uno recuerda que en los folletos que el plazo de inversión mínimo recomendado son 5 años en productos ya bastante volátiles, y, lo que es peor, como luego hay quien pretende asimilar, que eso significa que a 5 años ya va a lograr la rentabilidad media del mercado a largo plazo, está claro que las expectativas no son acordes ni por asomo, con el significado real asociado a un concepto como el largo plazo.

Aquí hay un claro problema de enfoque. El ponerse encima en forma de espada de Damocles, un plazo temporal máximo, que uno está dispuesto a resistir ciertas situaciones, le puede poner en una situación crítica negativa y convertirle en algo muy pernicioso para sus expectativas económicas, como es terminar siendo vendedor forzoso. Ni que el forzoso venga en forma de expectativas excesivas incumplidas en grado notable.

Entiendo que renunciar durante un plazo temporal ya significativo a la disponibilidad monetaria del dinero propio, es duro, pero pensarse que el plazo será mucho más corto que el que puede llegar a ser, termina provocando un enfoque de baja tolerancia a las situaciones negativas del mercado.

La pregunta es si se prefiere un enfoque que en la práctica, puede dejar como si fuera ilíquida, parte del dinero invertido, o se prefiere el enfoque más habitual de terminar sufriendo mucho más de la cuenta en las caídas y pudiendo terminar vendiendo, por resultados negativos, justo cuando igual las probabilidades son mucho más favorables que en el momento que se inició la inversión.

Aquí el que llega convencido creyendo que tiene un 100% de probabilidades de ganar más de un 50% en total al cabo de 5 años, es mucho más fácil que termine vendiendo si al cabo de esos 5 años está perdiendo un 10%, del que es mucho más consciente que esa segunda posibilidad tiene cierta probabilidad.

El primero va a tener tendencia a creer que lo han engañado cuando en realidad eso no convierte la decisión de invertir en renta variable en mala, sólo que el plazo temporal que está considerando y las probabilidades asociadas a los distintos escenarios, eran profundamente erróneas.

Dando a entender que 5 años son lo que no son, básicamente lo que se consigue es mayor facilidad para captar nuevos partícipes en el mercado, pero que se les complique a dichas personas mantenerse en el tiempo como inversores.

No es simplemente que las personas tengan cierto miedo irracional a invertir, es que conocen, en primera persona o en conocidos, personas que ya han salido trasquilados de este tipo de situaciones.

-El vaso medio lleno.

Prevenir los casos negativos tampoco debe de hacernos olvidar los positivos. Vemos que el caso más favorable es del 30% anual a 5 años. Vamos que uno se puede encontrar casos a 5 años donde con una rentabilidad superior al 250%. Y la probabilidad de encontrarse con casos de que uno termina doblando capital en 5 años no es muy baja precisamente que digamos. El rango de rentabilidades que va del 15% anual al 30% son casos donde se dobla el capital.

Aquí lo que puede terminar estropeando el magnífico resultado que da en esos casos la renta variable, es precisamente el no saber encajar esas circunstancias en términos históricos. Atribuir en exceso a la habilidad lo que ha sido resultado de viento muy favorable.

Creer que como 5 años ya es un plazo temporal que es largo, en escala humana, el encontrarse con una situación muy favorable, es lo que puede uno extrapolar a largo plazo. Mover la media imaginaria de la razonable a una que ya se convierte en nada razonable y que, probablemente lleve a malas asignaciones de capital. Si lo miramos con óptica empresarial, cuando uno dedica recursos en exceso a algo con expectativas de rentabilidad exageradas, lo normal es que termine arrepintiéndose de esas decisiones, porque no ha dedicado recursos también a otras opciones razonables.

El efecto de péndulo se incrementa notablemente cuando ante buenos resultados o malos resultados, en plazos temporales que ya nos parecen largos, en lugar de pensar que estamos viendo la dinámica pendular del mercado y su propia dispersión, son nuestras expectativas las que se van de un extremo a otro.

Si cuando uno está cerca de los extremos del péndulo, en lugar de pensar que la situación va a tener tendencia a volver hacia la media, piensa que ese comportamiento hacia ese lado, es la nueva normalidad, va a tener una dura vuelta a realidad y, encima, es probable que haya tomado malas decisiones financieras en base primero a la sensación de estar ante unas premisas distintas de las históricas, y luego, cuando la histórica termine cayendo por su propio peso, termine, en lugar de corregir el error inicial con calma, yéndose al otro extremo, con la sensación de haber sido engañado.

Hay un efecto que comenté en su día Sobre Caro y Barato. Algunas reflexiones sobre el riesgo(II) , y es que cuando uno está hacia un lado en el comportamiento pendular de los mercados, raramente suele vivir de forma inmediata el efecto de la reversión a la media, sino que antes de volver a ella, sea de forma brusca o de forma más pausada, se suele extremar ese comportamiento previo, dando la sensación precisamente de cambio de paradigma.

Precisamente en estos casos es donde más ayuda tener clara la idea que largo plazo no tiene que ver con una escala temporal concreta. Fenómenos que son extremos en términos de largo plazo, pueden llegar a parecer un cambio de paradigma si uno los aborda con una escala temporal fija, ni que pueda parecer larga.

Una vez más, el comportamiento de la industria de la inversión parece no ser muy ecuánime en este sentido. Mientras sí reconocen dicho comportamiento pendular(o dicha dispersión) cuando las cosas no les van bien, parecen mucho menos dispuestos a asumirlo en toda su magnitud, cuando les van especialmente bien las cosas.

Y en algunos casos termina en un intento de captar a cualquier precio a inversores bajo expectativas que poco tienen que ver con las que ofrece el mercado.

-10 años

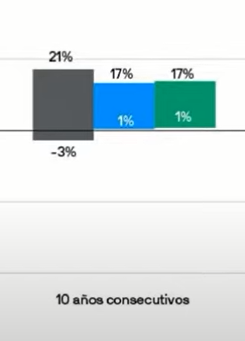

Si nos vamos a 10 años, volvemos a ver en parte algunas cosas que ya vimos a 5 años. Un -3% anualizado del caso peor parece poco, pero el efecto temporal, si nos vamos al valor absoluto, sigue mostrando un caso peor difícil de asumir y considerar, para pocos inversores. Un -26% de pérdida absoluta a 10 años, no creo que esté fácilmente en la mente de no pocos inversores en renta variable. No sólo por la pérdida en sí, si no el hecho de haberse quedado sin esa rentabilidad prometida significativamente superior. Aquí sigue sin haber rentabilidad prometida.

Otra vez el caso mejor también es espectacular en sentido contrario. 21% anualizado a 10 años es una rentabilidad sobre el 570%. Y sin hacer trampas de ningún tipo ni asumir riesgos adicionales a los que ya implica el propio mercado. Eso sí baja probabilidad que se de justo en los primeros 10 años que invierte el inversor, como baja es la probabilidad que se de el otro caso.

Sin embargo si somos realmente inversores a largo plazo, nos va a tocar lidiar con episodios tanto de un tipo como de otro. De hecho es muy posible que se retroalimenten unos con otros. Precisamente la dispersión entre unos y otros hace que el mercado tenga capacidad de corregir de forma bastante rápida, los desatinos de los periodos previos.

Eso nos lleva, una vez más, a relativizar comportamientos, un mal periodo de 10 años o incluso más, puede verse luego corregido por 5 años muy buenos y viceversa.

El error aquí está en pensar que la baja probabilidad de escenarios extremos, hacen que el inversor no deba plantearlos. En realidad si estamos muchísimos años en el mercado, la probabilidad de ver 10 años muy buenos o muy malos, es bastante superior a la que puede uno pensar de entrada. El error suele estar en extrapolar vivir ese comportamiento con que ese comportamiento sea el habitual. Y vuelvo a insistir en que vivir 10 años muy buenos, también puede llegar a ser contraproducente para el inversor. El que malinterpreta la suerte favorable con su habilidad, es normal que termine pasándolo mal, cuando otro tipo de péndulo como es la suerte, haga su efecto en dirección contraria. Tener mucha suerte y no saber apreciarlo mínimamente es algo que en realidad puede terminar derivando en efectos similares a tener mala suerte.

-Largo plazo y fundamentales.

Una de las frases más famosas e importantes de Graham es que el mercado a corto plazo es una máquina de votar (popularidad) pero a largo plazo es una máquina de pesar (fundamentales).

Otra vez existe la tentación de preguntarse cual es este plazo temporal en el cual el mercado se va a comportar como máquina de pesar. En realidad la aplicación de la frase creo que es en sentido inverso. Si como inversores damos valor a los factores que son capaces de mover el precio en el tiempo de forma consistente o a aquellas que parecen capaces de moverlas mucho de forma más rápida pero que uno nunca termina sabiendo como los va a mover o de predecir que se van a producir.

Evidentemente no es fácil ni siquiera terminar diferenciando en la práctica a unas de otras. Procesos que parecen insostenibles a muchos años vista, a veces parecen alargarse el tiempo suficiente para que le entre las dudas a uno.

A veces incluso termina consolidándose algo que primero parecía ser coyuntural. No obstante hay leyes básicas de la inversión fundamental que son como la fuerza de la gravedad y, a poco que uno las mire con cierta profundidad, verá que no tiene sentido esperar que pasen a no aplicarse. O tiene un riesgo enorme exponerse a que dejen de ser aplicables.

Yo aquí insistiría en que como inversor es muy fácil confundirse sobre el rango de aplicación de ciertas cosas. A veces señalamos que hay quienes invierten sin dedicarle ni siquiera el tiempo que dedican para comprar un coche o incluso una nevera. Sin embargo, los inversores que estamos en las redes, ya hemos pasado este estadio y sí le hemos dedicado un tiempo mínimo.

El problema viene de si ese tiempo mínimo ha sido suficiente y uno realmente ha interiorizado y ha aprendido las típicas medias verdades que pueblan el mundillo inversor pero que en la práctica, se suelen tener mucho menos interiorizadas de lo que parece o que, a base de forzar su aplicación dejan de tener el sentido que creen.

El largo plazo no es un plazo temporal donde comprar una rentabilidad segura. Es intentar buscar la coherencia de los procesos en los que uno se ve sometido cuando invierte y valorar los riesgos que implican, más allá de los resultados pasados. Y también es contrastar datos más allá de aquello que nos gustaría que pasase. El tiempo dedicado a seguir el mercado en forma de rentabilidades YTD, máximos, mínimos, subidas o caídas gordas de un valor, suele estar mucho mejor invertido dedicado a otros menesteres como por ejemplo conocer historia de los mercados o libros de fundamentos de inversión en empresas. La balanza de Graham es también a que decide uno hacer caso, si a la popularidad traducida en movimientos rápidos del mercado en quien sabe que dirección o cuando y como se van a producir, o a factores con una incidencia mucho menos equívoca con el paso del tiempo.

Por ejemplo, es normal que un inversor se altere en ver quiebras y/o intervenciones en bancos. No obstante su conocimiento sobre las posibles consecuencias y sobre que puede indicar y que no, es difícil que pueda contextualizarlo, ni siquiera un mínimo, si no conoce si estos procesos se han producido históricamente y en que tipo de magnitud. Y ya les aviso, para los que no tengan la costumbre de este tipo de contrastaciones históricas, que si algo tiene la historia, más allá de la construcción de narrativas de todo tipo, es que suele ser implacable con la ideas demasiado aprioríosticas que uno se pueda formar sobre lo que sea.

Precisamente el concepto de riesgo es lo que se suele malinterpretar muchas veces. Uno compra probabilidades, no resultados. Cuando ya conoce el resultado, las probabilidades se convierten en una cosa distinta de lo que eran en el momento de tomar la decisión. A veces uno toma buenas decisiones y logra un mal resultado y a veces también pasa a la inversa, toma una mala decisión y logra un buen resultado. La probabilidad es simplemente que si uno debe de tomar muchas decisiones, se encontrará más casos donde probabilidad y resultado irán ligados. Pero nunca en forma de certeza absoluta.

El intento de vincular el riesgo meramente con aspectos psicológicos de la inversión, de aguantar lo malo para quedarse con lo bueno, vuelve a ser una media verdad que puede terminar poniendo al inversor no necesariamente novel, en una situación delicada al contrastar que estaba tomando muchos más riesgos de los que sus objetivos principales, le aconsejan asumir.

Aquí tenemos otra fuente de “deberes” para el inversor que quiera curtirse, probablemente también mucho más provechosa que seguir el ruido del mercado. Conocer algo de estadística y algo de probabilidad, le dejan a uno en mucho mejores condiciones de interpretar gráficos o, al menos , de no caer en errores gordos a la hora de interpretar según que datos.

En el intento de mejorar, acelerar u optimizar el proceso de inversión en el activo que sea, cuando uno empieza a tener la sensación que está logrando que no le afecten los riesgos intrínsecos en el activo que invierte, en lugar de verlo como un gran logro, igual debería de dar dos pasos atrás y entender que la naturaleza del riesgo, precisamente muestra que lo más probable es que esté forzando sus supuestos de un modo peligroso. Está cambiando unos riesgos por otros, posiblemente más peligrosos.

En los habituales debates sobre estilos de inversión, igual nos vendría mejor clasificarnos por en la medida que creemos en los reyes magos en lugar de por el estilo concreto con el que nos creemos vinculados. Pensar que otros que parecen compartir nuestro estilo están más próximos a nosotros que otros de otro estilo, es un error que todos hemos cometido. Una aplicación sesgada y basada en premisas forzadas en exceso, ni que sea partiendo de un estilo parecido al nuestro, no es la de alguien que vea la inversión como nosotros, aunque sea capaz de repetir algunos mantras de los típicos, que en realidad, cuando los aplica, precisamente muestra que no los entiende en profundidad.

-Como no aplicar el largo plazo.

En ciertos entornos inversores ya bastante consolidados, es habitual ver como algo positivo la visión de largo plazo. Sin embargo hay que ir con cuidado si esas visiones realmente coinciden con lo que es el largo plazo y con lo que mueve el mercado , o simplemente son un intento de camuflar, de forma más consciente o más inconsciente, riesgos que ahí están.

Ya hemos visto como pretender que el largo plazo es un rango temporal concreto y, sobretodo, excesivamente corto, es un comportamiento en esta línea. Uno se autoengaña sobre que puede esperar de los mercados y con que probabilidad esperarlo.

El no inversor ( o el inversor en fases muy complicadas del mercado) suele exagerar los beneficios de la liquidez o los depósitos. Cree que puede extrapolar lo que está pasando en 3-4 años y no ve los efectos reales a muchos años vista, en forma de pérdida de poder adquisitivo por efecto de la inflación. Eso sin embargo no significa que ese activo no tenga sus propiedades para poder hacer frente a según que situaciones.

El inversor no obstante también se ciega sobre su capacidad de predicción a muchos años vista. El cambio y su incidencia no es algo fácil ni de anticipar ni de ver como se va a traducir en resultados finales para su rentabilidad. A veces uno comprueba como los llamamientos al largo plazo para invertir en empresas o sectores que van a liderar el futuro, son en realidad formas de perseguir rentabilidades rápidas. Aquí el largo plazo es una excusa como cualquier otra.

Si realmente se apelara al largo plazo se incidiría en la posibilidad que pueda no terminar siendo así, o que la forma como se traduzca en beneficios para los inversores, sea distinta a la que se cree. En la burbuja punto com, se acertó de lleno en que internet cambiaría el mundo, el problema es que la traducción de eso a rentabilidades fue de una forma totalmente distinta a la que se creía. Gran acierto a largo plazo, mala rentabilidad para la mayoría que jugaron a esa tendencia en mal momento para hacerlo y con una forma de gestionar dicha inversión, bastante dudosa.

En acciones ultra-growth o en acciones vinculadas a materias primas, también hemos visto recientemente estas apelaciones al largo plazo para justificar una inversión que tiene muchos otros matices que conviene analizar. Las probabilidades de una empresa de beneficiarse cambios muy bruscos suelen ser mucho más reducidas de lo que pueda parecer y predecir largos ciclos favorables a algo, tiene un rango de error notable. Ese es el filtro de largo plazo que hay que aplicar , más allá de comentarios que disfrazan con el largo plazo, lo que en realidad son más bien deseos de que siga indefinidamente la fiesta en la que están participando a corto.

En no pocas ocasiones, los inversores pecamos de ingenuos. Asociamos ciertas palabras a algo positivo, de forma correcta, pero no nos damos cuenta, que en realidad se están utilizando de forma incorrecta aplicándolas precisamente en una línea opuesta a la que sugiere el concepto inicial.

La habitual coletilla de que eso no es una recomendación de compra, después de casi incluso haber llegado a llamar tonto a alguien por no saber ver la gran inversión que es una determinada acción, no deja de ser una de esas paradojas a las que uno termina acostumbrándose en el mercado. No se confundan, la coletilla o el nombre exacto que le quieran poner, no significa que eso no tenga mucho de eso que dice no ser, o al revés, que algo tenga poco de aquello que dice ser.

-largo plazo y renta fija.

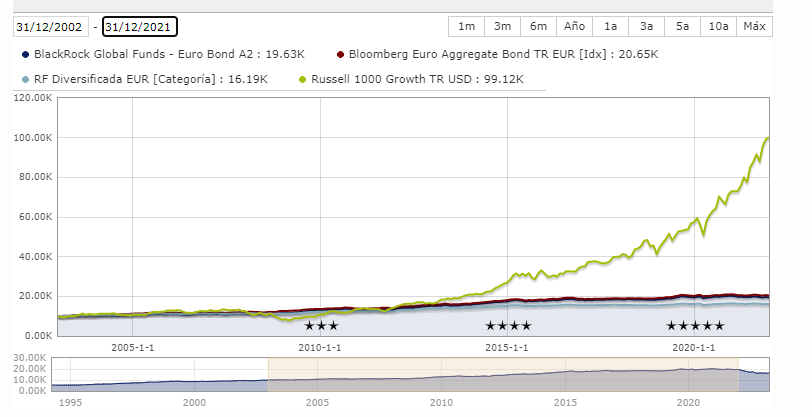

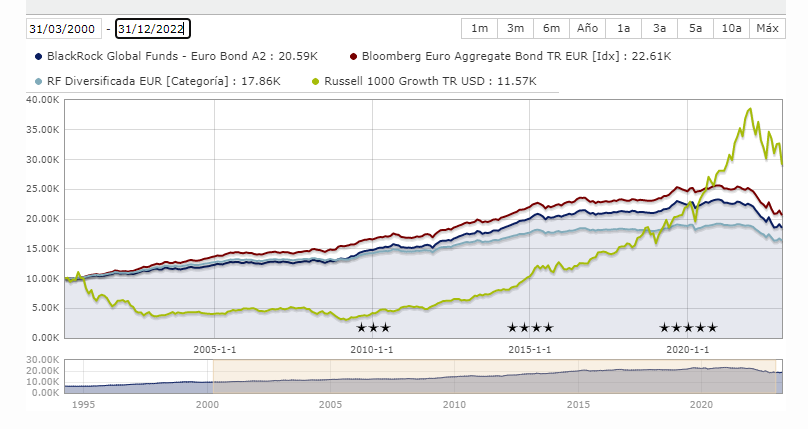

Un ejemplo de la dudosa aplicación del concepto de largo plazo, lo hemos visto estos últimos años en la renta fija.

Comprando bonos a 10 años con rentabilidad 0 o casi 0, es cierto que uno no va a perder dinero o poco va a perder, si los mantiene a vencimiento. Podríamos ver aquí una buena aplicación del largo plazo dado que se prefiere ver la inversión desde un plazo temporal largo en lugar de centrarse en dinámicas más de corto plazo. Otra vez la duda surge de si se es consecuente con la variedad de escenarios que se podían presentar dentro de ese rango temporal y de las consecuencias reales de asumir esa rentabilidad 0 a tanto plazo.

Parecía casi el típico argumento de fondo garantizado. Uno no puede perder a plazo largo pero la probabilidad de sacarle algo más es baja y en cambio es mucho más alta la probabilidad de tener que esperar todo ese tiempo para no perder.

Tener que esperar para utilizar un capital es algo que uno debe de asumir invirtiendo en renta variable y que eso pueda implicar tener que sacarlo con una rentabilidad muy escasa en ese plazo ya largo. Sin embargo no creo que el rango de probabilidades sea tan manifiestamente desfavorable como llegaba a ser a tipos 0 para la renta fija.

Que uno asuma el escenario final no significa que asuma los intermedios. Pasa en la renta variable y pasa en la renta fija. Los inversores en renta fija que asumían comprar bonos al 0% a 10 años, no tengo nada claro que asumieran, un rango significativo de ellos, encontrarse luego con caídas superiores al 10% en dichos bonos. Incluso que alguien recomendara bonos a 10 años para su cartera personal a esos niveles, no significa que tuviera asumida la posibilidad de dicho escenario. Como tampoco todos los que recomiendan renta variable asumen que igual su renta variable puede caer un 50%.

Sin embargo creo que el mayor error que se ha producido en la renta fija dentro de carteras algo más diversificadas, ha sido luego intentar sacar la posible repercusión para la cartera, de tener esos bonos. Mirar la media histórica de una cartera diversificada con cantidad notable de bonos para intentar ver la rentabilidad de la misma a largo plazo, tenía mucho menos sentido del que podía parecer. Esa parte de la cartera va a rendir a 0 los próximos 10 años en conjunto, no al promedio histórico. Ampliar el rango temporal tampoco soluciona esto. A 10 años la rentabilidad será 0. Luego ya se verá si tiene más sentido aplicar dicha media a los 10 siguientes.

A veces no tiene sentido intentar aplicar medias históricas a algo cuya situación está más bien hacia algún extremo en términos históricos.

A la vista del gráfico, y con perspectiva de largo plazo, lo que resulta bastante dudoso es esperar la rentabilidad histórica con un punto de partida que poco tiene que ver con el histórico. Una vez más vemos el error de confundir largo plazo con esperar asegurarse el promedio histórico del activo.

¿Por qué no se ha insistido más en este tipo de riesgos desde según que ámbitos financieros? No debemos olvidar que son negocios y que tienen comportamiento adaptativo. Sus beneficios en parte están vinculados a que el cliente perciba que sus estrategias aportan mucho más valor del real o significan mucho menos riesgo del real. Luego cuando aparezcan los problemas, ya contarán otro tipo de historia.

Como de costumbre además, la situación previa que incide en no percibir adecuadamente ciertos riesgos, dura lo suficiente como para que a uno le entren dudas sobre si está asistiendo a algo con cierta componente estructural. Y otros ya crean casi en los reyes magos y que ese 4-5% histórico que han dado los bonos a largo plazo, sea razonable esperarlo con bonos que pagan 0%.

-inversor para toda la vida.

(sigue abajo)