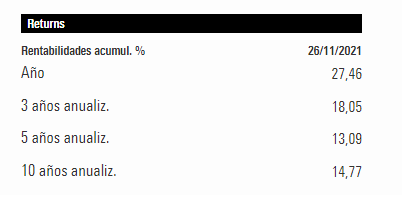

Estaba mirando las rentabilidades del Vanguard Global Stock Index.

Parece que se necesitan muchas explicaciones/razones cuando el mercado cae pero que sean “normales” las rentabilidades que llevamos a 3-5-10 años.

Hay que entender que no lo son y están muy por encima de las habituales. No sabemos cuando habrá reversión a la media, pero no creo que sea razonable esperar que no haya esa reversión. Incluso es posible que esa reversión sea dura como suelen terminar siendo las reversiones después de una serie de años muy buenos.

La pregunta es si un inversor que le cuesta sobrellevar caídas leves y necesita de esas explicaciones, va a tolerar bien este otro tipo de escenario.

Está muy bien ir a largo plazo, pero cuidado que la visión del largo plazo que tenemos ahora mismo, igual está en exceso cargada de optimismo. Habrá que ver cuando este exceso de optimismo se transforme en exceso de pesimismo. Pero no en un exceso de pesimismo puntual como cuando ocurrió lo del Covid sino en algo más duradero.

Ya saben que me gusta referenciar el artículo de @Ruben1985 hablando precisamente del efecto del múltiplo aplicado al mercado, o sea del sentimiento inversor, para entender hasta que punto, las rentabilidades, incluso a bastante largo plazo, están condicionadas por el efecto de este múltiplo. La última década en el mercado estadounidense. "Plus ça change, plus c'est la même chose"

No estoy pretendiendo con ello pronosticar una caída de los mercados a corto plazo. Más bien lo que estoy sugiriendo es intentar una visión de la situación menos condicionada por los excelentes resultados de los últimos tiempos. Las caídas forman parte del hábitat del inversor y no estoy hablando de caídas pequeñas como la del viernes a la que uno amplía un poco el horizonte temporal. Y también forman parte de él, que hay periodos donde los resultados no son nada buenos.