Hola a todos,

Pese a la merecida fama del S&P 500 como índice estrella, a la pregunta de “¿a qué nos indexamos?” cuando queremos construir una cartera boglehead, la mayoría de autores recomiendan un índice lo más amplio posible. Obviamente, al tratarse de autores estadounidenses, y sin entrar en la discusión sobre si incorporar acciones extranjeras o no, ya que para nosotros la respuesta obviamente es afirmativa, suelen referirse a un ETF que abarque cuantas más acciones mejor, de gran, mediana y pequeña capitalización. Una muestra de ello es el iShares Core S&P Total U.S. Stock Market ETF (ITOT, US4642871507), con 3.606 posiciones, y que a modo de curiosidad, es uno de los seleccionados por Indexa Capital para su plan de pensiones de renta variable.

Como nosotros no podemos contratar ETF americanos, ayer hice el ejercicio de simplemente sumar el número de posiciones de varios fondos indexados y ETF fácilmente contratables en nuestro país que podemos usar para construir un índice lo más amplio posible para nuestra cartera y que a su vez, por el número de fondos y ETF, sea manejable.

Empecemos por los fondos de inversión, global, small y emergentes, un three-fund portfolio de renta variable con Vanguard:

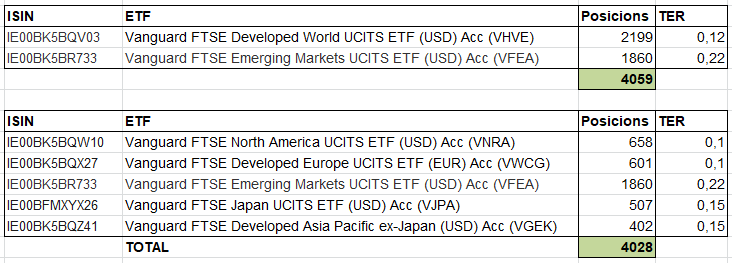

Esta combinación arroja una cartera con hasta 7.324 posiciones. Quitando el small-caps, porque muchos de ustedes sé que solo llevan el global y el emergentes de Amundi o iShares, nos quedaríamos con 3.022 posiciones. Es destacable que las posiciones del small-caps representan el 59% del total de dicha cartera. Si se sintieran especialmente vagos y éticos, es posible construir un all-cap portfolio con los dos fondos ESG de Vanguard, que al seguir los índices FTSE incluyen más acciones mid y small cap que los fondos no ESG de Vanguard, que siguen índices MSCI. Así, la suma del Vanguard ESG Developed World All Cap Equity Index Fund - EUR Acc (4.273) y el ESG Emerging Markets All Cap Equity Index Fund - EUR Acc (2.692) dan un total de 6.965 acciones, más del doble que el global y el emergentes “normales” del Vanguard. Si alguien acaba de tener la brillante idea de contratar el global normal, con el small-cap y el emergentes ESG para tener más empresas que con los tres normales juntos (arrojan un total de 8.596 posiciones), debe saber que aparte de quedarse sin empresas que destruyen el amazonas o llenan los océanos de plástico, tampoco llevarían ninguna empresa de Corea del Sur ni Polonia, ya que para MSCI son emergentes pero para FTSE son desarrollados. La forma de solucionar este pequeño inconveniente, como podrán comprobar en la imagen, consiste en llevar el global y el small-caps de Vanguard junto con un ETF de iShares, convirtiéndose ésta opción (¡atención spoiler!) en la ganadora:

Curiosamente, hacer lo mismo con ETF no arroja el mismo resultado ya que por alguna extraña razón y pese a priori replicar el mismo índice (el MSCI World Small Cap Index), el ETF de iShares tiene casi mil posiciones menos que el fondo de Vanguard:

A partir de aquí, me he llevado unas cuantas sorpresas. No sé si es que yo no me entero de la película o es que vivimos tiempos (todavía más) extraños de los que creía. Pensaba que una cartera montada con varios ETF de distintas regiones del mundo tendría más posiciones que una cartera con ETF globales. Pues no, aunque haya empate técnico:

- Matiz: para simplificarlo lo he hecho todo con Vanguard pero si combinanos los FTSE de Vanguard con un ETF de iShares de Japón IMI (IE00B4L5YX21, SJPA) que es un pepino con 1.266 posiciones sí superaría esta opción a los dos Vanguard anteriores juntos -global y emergentes- (4059 vs 4.787).

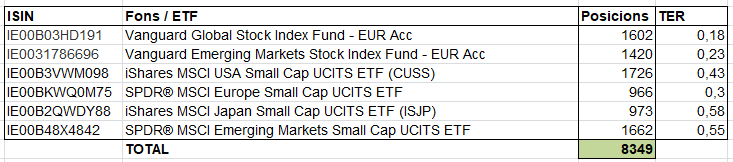

Tampoco si cogemos dos fondos globales y segmentamos las small-caps por regiones:

Aunque el resultado es una muy numerosa cartera con 8.349 acciones, sigue estando un poco por debajo, aunque apenas 200 posiciones, de la opción ganadora del global y el small-caps de Vanguard con el ETF EM IMI de iShares, por lo que en este caso queda claro que la complejidad (2 fondos + 4 ETF) no aporta mayor diversificación que lo sencillo (2 fondos y 1 ETF).

Vayamos a los vagos que lo quieren todo en un sólo ETF: la primera opción a considerar es el Vanguard FTSE All-World UCITS ETF (USD) Acc (IE00BK5BQT80, VWRA) tiene 3.559 acciones, una opción más que correcta con algunas posiciones más que la suma de los dos fondos indexados al MSCI de Vanguard (3.022) pero menos que la suma de los dos ETF de la misma gestora que siguen al FTSE (4.059).

Las demás opciones, a primera vista muy sencillas y evidentes, son las que arrojan para mí el mayor misterio. Les cuento: el iShares Core MSCI World UCITS ETF (IE00B4L5Y983, SWDA) ostenta 1.503 posiciones, ¡pero ojo, este ETF no lleva emergentes!, si queremos emergentes tenemos de la misma casa el iShares MSCI ACWI UCITS ETF (IE00B6R52259, SSAC) con 1.604 posiciones. Aquí salta la primera sorpresa, aún llevando emergentes sólo aparecen 99 posiciones más. Bueno, en el caso de iShares la trampa puede estar que entre las posiciones de dicho ETF se encuentran otros ETF, así, a fecha de hoy 10 de mayo de 2021, la cuarta posición después de Amazon lo ocupa el iShares MSCI India UCITS ETF y un poco más abajo nos encontramos con ETF de Brasil, China y Arabia Saudí, con lo cual no hay que confundir necesariamente posiciones con compañías. Entonces, con el Vanguard y el iShares tenemos una cartera formada tanto por empresas de países desarrollados como emergentes. Aunque seguramente el Vanguard tiene más posiciones por la mayor amplitud de los índices FTSE, tendríamos que contar las posiciones de los ETF monopaís que incluye el iShares MSCI ACWI UCITS ETF para tener una imagen más precisa. En cualquier caso, ninguno de los anteriores incluye small-caps o no en suficiente número, siendo la casa State Street la única que nos brinda la opción de un todo en uno aunque a un precio algo caro (0,4% TER), hablamos del SPDR® MSCI ACWI IMI UCITS ETF (IE00B3YLTY66).

Para destripar éste espero de su sabiduría e iluminación porque yo no lo entiendo: siendo el que replica el índice más amplio, el MSCI All Country World Investable Market Index, sólo presume de 1.554 posiciones, una cifra muy pobre para querer abarcar un espectro tan amplio (recordemos que un poco más arriba hablábamos de la friolera de entre 7 y casi 9 mil posiciones incluyendo small-caps), y a diferencia de iShares, éste no cuenta con ETF monopaís entre sus posiciones, no es un ETF de ETF. En todo caso, y a falta de resolver este misterio (¿derivados, réplica optimizada quizá…?) espero que mi pequeña investigación (realizada los días 9 y 10 de mayo de 2021 con los datos de las webs oficiales de Vanguard, Blackrock y State Street) les pueda servir a algunos de ustedes para tener algo más de información a la hora de montar su cartera indexada, recomendándoles para tener una imagen más completa, el hilo de @camacho113:

Saludos y buenas inversiones.