Os recuerdo que lo manifestado en estos artículos no dejan de ser opiniones personales del autor.

No obstante no deberíamos olvidar que cuando vemos el análisis de cualquier fondo con frecuencia el simple hecho de dar más importancia (o de fijarse) a algunos elementos que a otros con frecuencia terminan definiendo en cierta forma igual o más a quien hace el análisis que al fondo analizado.

Ya hemos visto en los artículos pasados de esta serie como la sensación de “lo bien” o lo no tan bien que lo hacía un fondo dependía con frecuencia bastante de con que índice o en que plazo temporal se le comparaba.

Antes de seguir con este tema me gustaría tratar uno de los aspectos que tendemos más a olvidar pero que resultan cruciales para cualquiera que pretenda invertir a largo plazo: la inflación .

No creo que sea casualidad que ocupe el capítulo 2 de una obra como El Inversor Inteligente y me remito a él para quien quiera profundizar en algunos de los aspectos de la misma que voy a esbozar.

-La inflación: un elemento clave para poner en contexto la rentabilidad a largo plazo

Tenemos aquí el gráfico entre 2007 y 2016 (10 años) de un fondo considerado defensivo . Vemos que la rentabilidad final ha sido del 20% total aproximadamente para alguien que hubiese contratado este fondo hace 10 años y las caídas máximas no llegan al 5%.

Igual para alguien que se considere conservador esa rentabilidad parece razonable, más en un entorno actual donde los depósitos están a nivel 0.

Sin embargo no deberíamos olvidar que los depósitos no han estado ni mucho menos a ese nivel durante todos los 10 años.

Pero lo más importante es poner en relación a la inflación el supuesto 20% obtenido. Durante el periodo equivalente la inflación total ha sido casi del 17%. Vamos para alguien que metió sus ahorros para conservarlos apenas si lo habrá logrado. De hecho si retirara la inversión y tributara a hacienda las ganacias, se quedaría, en terminos de poder adquisitivo, por detrás de lo que tenía al empezar.

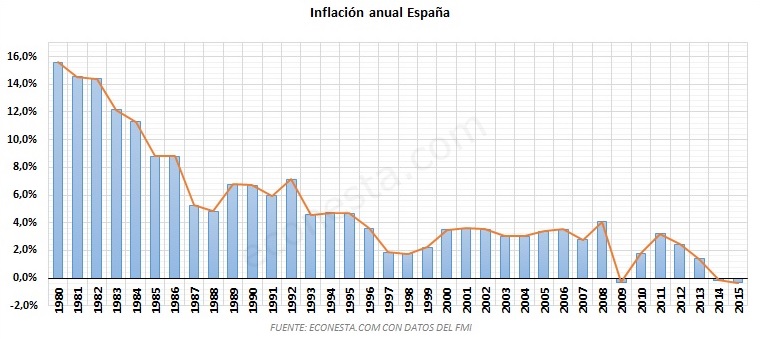

Y lejos de ser alta, como podemos observar en el gráfico siguiente, ha sido especialmente baja en términos históricos. Una inflación media del 3% durante 10 años supone una pérdida de alrededor del 25% en el poder adquisitivo del capital. Todas las rentabilidades que estuviesen por debajo de este umbral en este escenario supondrían a la práctica una pérdida real para el inversor.

Es importante recordar que el dinero tiene valor por su posibilidad de uso, no por tener ningún valor absoluto en si mismo.

-La quimera del inversor de perfil conservador.

Dicen que el inversor conservador es aquel que no está dispuesto a asumir pérdidas temporales de ningún tipo (o lo está de forma marginal) aunque eso pueda significar renunciar a mayores rentabilidades.

Sin embargo, a la que tenemos en cuenta el factor inflación en las rentabilidades, esta supuesta “protección” del capital que resulta de no asumir casi riesgo alguno de pérdida temporal, no es tal, y aunque el dinero pueda parecer el mismo, se ha deteriorado su valor.

Resumiendo el inversor conservador, en realidad termina siendo aquel que, con frecuencia, decide no asumir riesgos para terminar perdiendo casi seguro con el paso del tiempo, y, a medida que este paso del tiempo se incrementa, mayor se hace la pérdida.

Hay algunos factores que suelen hacer menos evidente a los ojos de dichas personas esta pérdida, por ejemplo la capacidad de ahorro continuo (o la falta casi total de ahorros en otros) o la compra de una vivienda propia, que suele comportarse mejor respecto a la inflación que el dinero en efectivo. Haré otro inciso sobre la vivienda y su precio algo más adelante.

Hay otro factor convierte en muy difícil la viabilidad de este tipo de perfil conservador, y es lo complicado que resulta establecer que es el riesgo. Mirando ejemplos históricos, el inversor conservador suele tener una profunda distorsión, como ya hemos visto con el tema inflación, de lo que es realmente el riesgo.

En la práctica el llamado inversor conservador suele tener una facilidad pasmosa para asumir determinados riesgos cuando son percibidos como poco arriesgados por una mayor rentabilidad reciente y cuando justo sería el momento de disminuirlos y no incrementarlos de forma temeraria como suele hacer.

No es casualidad que parte de nuestros conciudadanos “conservadores” se lanzaran en masa a comprar acciones tecnológicas en el año 1999 o casas en 2006.

Esto no significa que todos tengamos que ser de perfil agresivo. Mas bien significa que hay que intentar entender los riesgos asociados a los distintos tipos de posibilidades y no dejarse engatusar por posibles rentabilidades recientes. Se trata de ver que riesgos decidimos asumir y de que forma para intentar que sus aspectos positivos incidan a nuestro favor a largo plazo y los negativos no nos terminen penalizando más de la cuenta.

Incidiré algo más en el siempre delicado tema del riesgo en algún otro artículo de la serie o ,como suelo hacer, en algunos comentarios.

-La focalización en elementos de corto plazo dificulta identificar lo importante a largo plazo.

Hemos visto un ejemplo simple, cuando nos centramos en no perder a corto plazo e ignoramos el posible efecto a largo plazo que tiene la inflación.

Otro ejemplo ya esbozado anteriormente. Aquí tenemos un gráfico de la evolución del precio de la vivienda. Cuando alguien invierte en un activo con perspectiva de largo plazo debería fijarse en los posibles factores que inciden en el precio del mismo y en que medida son sostenibles o razonables para largo plazo. En su lugar suele ser habitual fijarse en la rentabilidad reciente, como hacemos con los fondos de inversión.

Si por ejemplo vamos a 2005 igual alguno podría pensar que por el hecho de no invertir en vivienda se ha perdido una rentabilidad del 10%, pero debería de haberse centrado más en como iba a funcionar este activo los próximos años no sólo éste o el siguiente.

Cuando tomamos decisiones de inversión con perspectiva de largo plazo en buena parte es el paso del tiempo el que dictaminará hasta que punto pueden haber sido correctas o incorrectas dichas decisiones y deberíamos intentar tomar aquellas que, independientemente de cual sea su evolución en los próximos meses, el próximo año, o incluso los próximos 3 años, el paso del tiempo juegue en su favor y no en su contra. En realidad es fácil caer justo en lo contrario, dejar que su comportamiento en los próximos meses nos dicten cual era la decisión correcta a tomar en primer lugar.

Si alguien hizo por ejemplo aportaciones a algún buen fondo de renta variable a mediados de 2008, pongamos Bestinver Internacional, cuando ya había caído un 25-30% desde máximos, es fácil que pensara, meses después con el fondo cayendo otro 25-30% más extra que se había equivocado. Sin embargo esa sensación parece casi ridícula viendo la rentabilidad de esa decisión casi 10 años después.

Históricamente y mirado con perspectiva de largo plazo, entrar en fondos bien gestionados después de caídas del 20-25% han supuesto rentabilidades muy buenas los siguientes 10 años. Sin embargo en esos momentos suele ser habitual escuchar más bien lo contrario, como no pocos se están planteando vender, por temor a que siga la caída.

¿Donde está la razón de tal diferencia? Donde se coloca el plazo para determinar si la decisión es razonable o no. El que vende lo hace preocupado básicamente por lo que pueda pasar los siguientes meses. El que compra debería tener claro que lo hace para lograr buenas rentabilidades a largo plazo.

Escuchamos recomendaciones de incrementar riesgo o cambiar algunas de nuestras inversiones para hacer frente a que la inflación está repuntando pero ésto en todo caso debería de hacerse con una perspectiva de largo plazo no buscando vencer a la inflación año a año.

-Sobre el mito que la vivienda nunca bajaba en España.

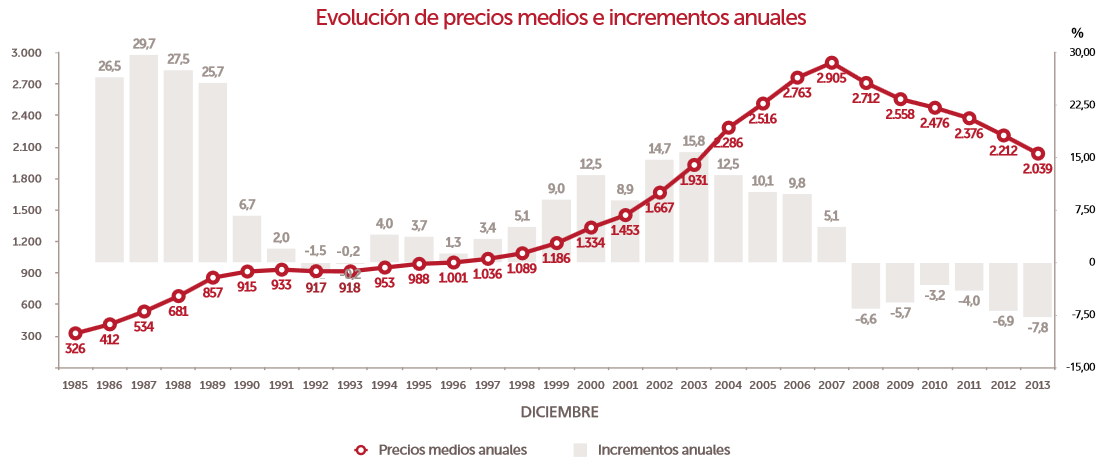

Si se miran gráficos de muchos años sobre la evolución del precio de la vivienda, las caídas antes de 2008 son insignificantes. De ello algunos sacaban la conclusión que la vivienda no caía nunca y se convirtió en uno de los argumentos “estrella” para intentar justificar que era una inversión de poco riesgo durante los años 2006-2007.

Una vez más olvidamos que estamos comparando el precio de algo con el valor de algo que no tiene valor propio más allá de su capacidad para comprar cosas. Si observamos en el gráfico que he puesto antes la evolución del precio de la vivienda entre finales del año 1990 y finales de 1996 apenas se produjo una revalorización del 10% en todo el periodo en términos monetarios. Si comparamos con el otro gráfico de la inflación y miramos la misma en periodo parecido vemos como en este mismo periodo se movió alrededor del 5% anual.

Lo que en realidad parece una revalorización del activo del 10% en el periodo en realidad fue una caída de casi el 20% en términos de poder adquisitivo.

Cabría preguntarse por la facilidad con la que asumimos que el precio de la vivienda tiende a subir a largo plazo y la dificultad que nos suele suponer incorporar el término inflación para darnos cuenta que el dinero tiende a perder valor a largo plazo.

Incluso podríamos mirar si existe alguna relación entre ambos fenómenos.

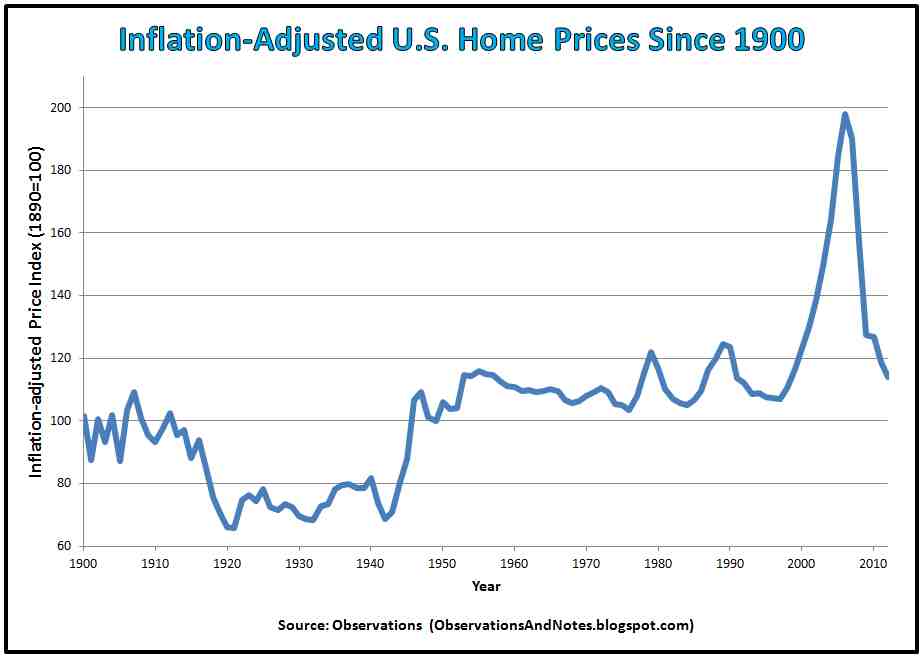

El siguiente gráfico de la evolución histórica del precio de la vivienda en USA así parece sugerirlo.

-Inflación y análisis de rentabilidades en renta variable.

Tal vez hayáis escuchado algunas veces como tal o cual fondo/producto de inversión/cartera personal/índice lleva una rentabilidad estratosférica a muchísimos años.

Sin ánimo de entrar en la fiabilidad de los datos, que daría para un amplio debate, especialmente si se tratan de datos no oficiales, volvemos a olvidarnos de al menos intentar encuadrar esas rentabilidades respecto a la revalorización del nivel de vida o sea la inflación y de entender que tal vez el beneficio real logrado no es tan “espectacular” como parece en primera instancia. Como se ve en un gráfico que he puesto anteriormente sobre la inflación en España, como esta anduvo por encima del 5% hasta casi mediados de los 90 y con épocas por encima del 10%.

El siguiente excelente artículo de Morningstar nos sayudará a ver la diferencia entre rentabilidad real versus rentabilidad ajustada a inflación:

http://www.morningstar.es/es/news/156511/¿por-qué-nos-olvidamos-siempre-de-la-inflación.aspx

Vamos de más del 10% anual a un 3,5% anual en el caso expuesto en el ejemplo.

Es fácil ver como una rentabilidad media del 5% anual durante 10 años con una inflación de casi 0 es, en términos de poder adquisitivo mucho más rentable que una del 10% anual con una inflación del 7,5%, aunque igual, para aquellos que se lo toman demasiado como una competición, menos espectacular.

-De la “disponibilidad” de las rentas.

Cuando alguien obtiene un rendimiento del x% tiende a pensar que dispone de ese dinero como ingresos extra que puede utilizar para otros menesteres sin que se resienta el capital ahorrado.

Muy típica es esta actitud en muchas personas que tienen depósitos. Según ellos este mantiene el dinero y además les da un dinero extra que pueden destinar a otros gastos o a caprichos. Desde este punto de vista la diferencia entre que un depósito de al 5% o al 0% parece abismal.

Lo mismo podríamos decir para alguien que ve invertir en renta variable como una forma de obtener dinero extra para vivir, recordando siempre que aquí si que habrá que considerar de forma adicional las oscilaciones en el capital principal.

No obstante volvemos a olvidar que esta supuesta conservación del capital principal no es tal ya que hay que considerar como le afecta la inflación con el paso del tiempo y esto se traducirá en una reducción de la cantidad de estas rentas que puede ser importante y significativa con el paso del tiempo.

En realidad para quien quiera un modelo de rentas sostenible en el tiempo debe pensar que posiblemente deberá dedicar parte de la rentabilidad a incrementar el capital principal para que al cabo de 10/20 años puedan seguir siendo igual como al principio.

Vamos con un cálculo sencillo (en realidad caso de tener renta variable habría que tener en cuenta los posibles periodos de bajo rendimiento de la misma). 500000 euros con un 5% de rentabilidad media anual significan 25000 euros de media cada año. Pongamos que el estado se queda 5000 en impuestos (otro factor que tiende a incrementarse con el tiempo pero esto ya sería otro debate), nos quedan 20000 euros.

Pasan 10 años y hemos ido gastando los 20000 euros de cada año y nos siguen quedando los 500000 euros principales con los que seguimos obteniendo el 5% anual. Tal vez alguien piense que estará igual. En realidad con una inflación anual del 3% pongamos de ejemplo, el equivalente a los 20000 euros que se necesitaban inicialmente serían casi 27000 euros con lo cual es evidente la pérdida de capacidad de generar rentas de los 500000 euros iniciales a pesar de haberse mantenido.

Pero aún nos queda hacer el cálculo con los mismos números 20 años después del inicio. Aquí ya necesitaríamos más de 36000 euros para tener el mismo efecto que con los 20000 iniciales. Efectivamente la inflación también juega al interés compuesto.

-Sobre como se corrige el precio de algo “caro”.

Más allá de lo difícil que puede terminar resultando “calcular” que algo está caro, y que algo caro, antes de volver a estar en precio o barato, puede (lo haga o no) pasar a estar muy caro, hay la sensación, acompañado por episodios como los de alrededor del año 1929, 2000 y 2008, que cuando la renta variable, o algún otro activo, está muy caro, no le queda otro remedio que corregir de forma ostensible su precio y caer abruptamente.

Sin embargo estamos desdeñando otro posible escenario que se ha dado otras veces y sobrevalorando a la “liquidez”.

El gráfico de los precios de la vivienda en España en la primera mitad de los años 90 o la comparación del rendimiento de la estrategia propuesta en el gráfico siguiente que aparece en el artículo que he enlazado en Morningstar ofrecen una muestra como el efecto de la inflación puede terminar haciendo que la corrección en términos de poder adquisitivo sea muy significativa mientras en términos absolutos lo parezca bastante menos o lo que es lo mismo, la pérdida de valor de la liquidez hace que no sea necesaria una caída tremenda del precio de algo para que en realidad esté bajando de precio (más allá del comportamiento más o menos volátil del activo a corto plazo).

No nos debería extrañar que en estas épocas descritas los rendimientos de estos activos terminen siendo bajos en relación con otras posibilidades de inversión (más allá de la liquidez), y suelen llevar aparejados, al final de los mismos, todo tipo de comentarios sobre que no resulta adecuado invertir en los mismos.

Un ejemplo lo tenemos con la renta variable en USA a principios de los 80 donde algunos llegaron a afirmar que no era necesario incluir renta variable en una cartera

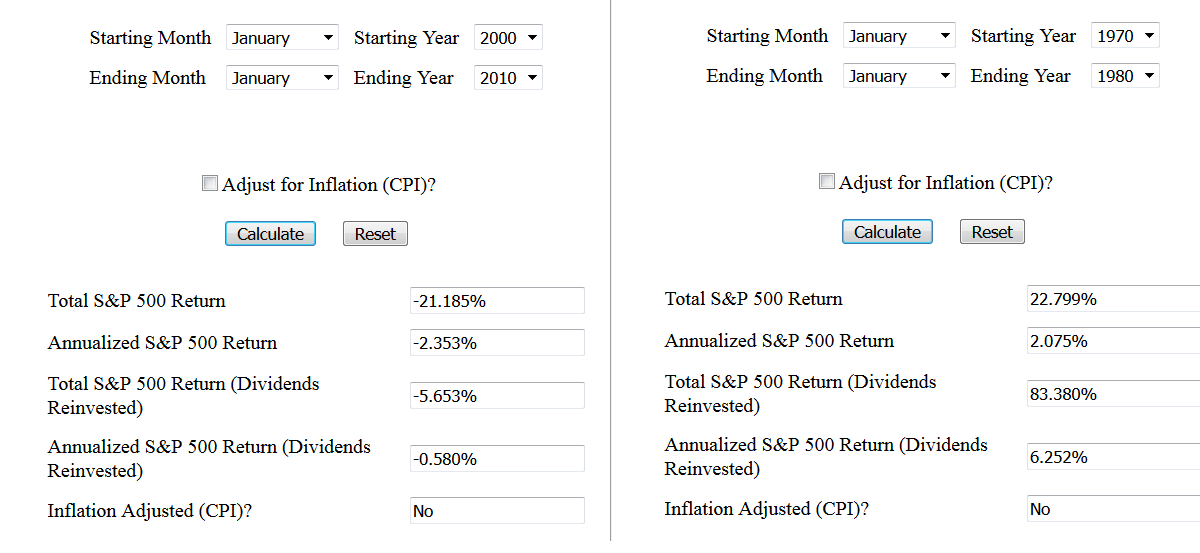

Con la ayuda de la herramienta https://dqydj.com/sp-500-return-calculator/ podemos calcular los rendimientos del S&P500 con dividendos en distintas época y ajustados a la inflación o sin ajustar.

Con frecuencia se habla de la decada pasada como la década pérdida por los bajos rendimientos de la renta variable.

En la siguiente imagen tenemos la comparación de rendimientos de dos décadas distintas. Parece que hay una diferencia notable en favor de la década de los 70 de más del 6% una vez reinvertidos dividendos.

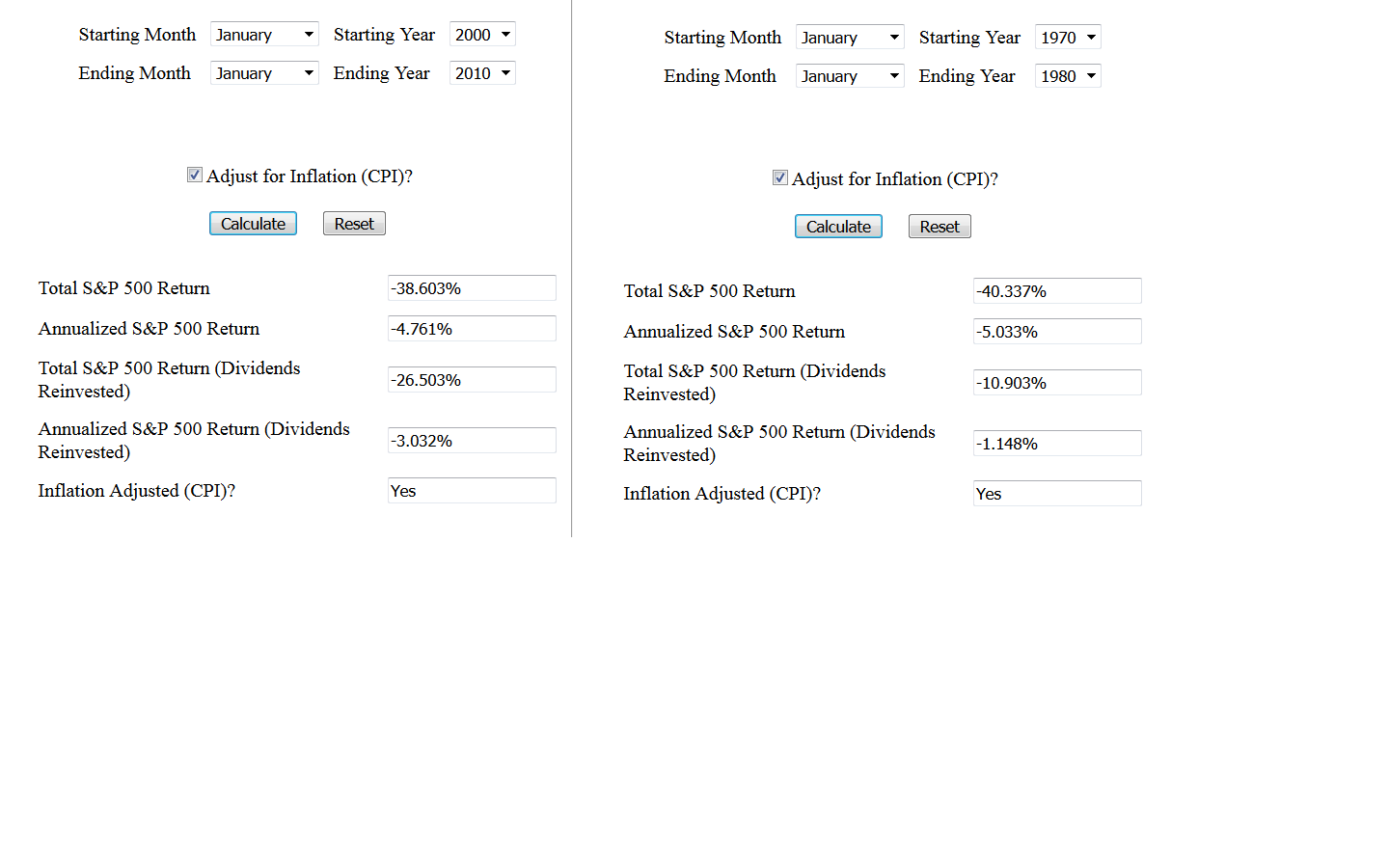

Vamos a ver ahora que pasa con la comparación una vez ajustada la inflación.

La diferencia ha quedado reducida a menos del 2% anual y también en negativo, con pérdidas de poder adquisitivo del dinero inicial respecto al final.

También hemos visto lo comentado anteriormente como una supuesta diferencia de rentabilidad notable podía no ser tal una vez ajustada la inflación.

esto último lo entienden muy bien mis niños (por lo de la Guerra de las Galaxias). Y así, igual nos sale, como dice, que el 10% de rentabilidad sobre el capital invertido supone el 2% del capital total. Este es un “detallico” a tener en cuenta, además de todos los que ha expuesto

esto último lo entienden muy bien mis niños (por lo de la Guerra de las Galaxias). Y así, igual nos sale, como dice, que el 10% de rentabilidad sobre el capital invertido supone el 2% del capital total. Este es un “detallico” a tener en cuenta, además de todos los que ha expuesto