Tras una sugerencia de @agenjordi estoy intentando poner en orden mis ideas sobre adquisiciones y que mejor formar de hacerlo que compartiéndolas en +D con ustedes. El tema me parece tan interesante como complejo ya que muchas veces adultera los números de la compañía (compradora) con lo que pueden generarse oportunidades importantes. También fiascos, claro jejeje. Lo que realmente me interesa abordar es el cómo afrontar la situación una vez se ha producido la compra y la cotización de la compañía comprada ya ha ajustado su cotización (se nos han escapado arbitrajes y similares). Bien, en este contexto lo primero que se me ocurre es preguntarme:

¿Cuándo es conveniente que una empresa compre otra?

Aunque existe una respuesta técnica, me gustaría afrontar la situación desde un punto de vista totalmente cualitativo y subjetivo (en lo estrictamente numérico hay por aquí gente como @Ruben1985 que seguro lo puede explicar mucho mejor que yo).

Bueno, pues desde ese punto de vista subjetivo, no existe una respuesta fácil y tras mucho pensarlo solo se me ocurre algo tan trivial como que la compra “ideal” se da en las siguientes situaciones:

-

La compra mejora el negocio de la compañía compradora (además de comprar “simplemente” nuevas ventas).

-

La compra mejora el negocio de la compañía comprada al integrarla dentro de la compañía (le permite llegar a nuevos mercados, mejora la logística o la distribución, sinergias…).

-

Se dan juntas las situaciones uno y dos.

-

Hay una estrategia de largo plazo detrás para construir un futuro monopolio o consolidar un sector o nicho de mercado: en el futuro permitirá fijar los precios de una forma en la que en el presente no es posible (3G&Buffet).

Es verdad que podrían darse otras situaciones interesantes como una compra para defenderse de la competencia o comprar simplemente negocios aceptables, con perspectivas razonables, a buenos precios. Comprar simplemente porque la financiación es prácticamente gratis ya no tengo claro si es tan buen negocio: podría serlo o no.

Bien, una vez establecido el punto de partida, vamos a ver dos ejemplos distintos de estrategias de compras de dos compañías diferentes. Una con una estrategia muy definida en cuanto a mejorar su negocio y otra que personalmente encuentro menos atractiva.

1.Disney

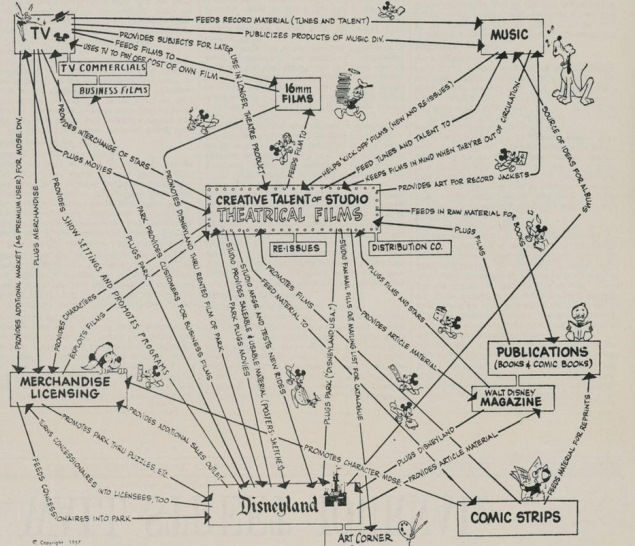

No se me ocurre mejor manera de introducir la estrategia de esta compañía que con este viejo mapa:

Solo con verlo uno ya se hace una idea de como cada nueva adquisición tiene que encajar dentro del conjunto (y beneficiarse del mismo).

Pero empecemos ya con algunas compras:

-

Compra Marvel en 2009 por 4.000 millones de dólares en lo que parecía un disparate. Por ponerlo un poco en perspectiva: Black Panther lleva este año como 1,2B de recaudación y la peli “gorda” del año (Infinity war) está batiendo récords en pre-order. Solo señalar que Disney suele llevarse un porcentaje aterrador de la recaudación.

-

En 2012 repetimos disparate y Disney compra Lucas por otros 4 billoncejos de dólares americanos en lo que posteriormente se convertiría en otro de los robos más flagrantes de la historia cinematográfica: tres años más tarde solo “Star Wars, el despertar de la fuerza" recaudaría 2B.

-

La otra gran compra (anterior a las anteriores) fue Pixar en 2006, por algo más de 7B de dólares (se ve que Jobs era más duro negociando). Aquí no soy para nada objetivo pues se trata de mi estudio de animación (y posiblemente de todo tipo) favorito; lo cierto es que la compra se ha traducido en un año tras otro de recaudaciones astronómicas con sus películas.

Lo más interesante de todo esto, un poco en relación con lo que contaba al principio del artículo, es que estas compras, mejoran por un lado el negocio de la propia Disney y por otro el de la compañía comprada: sacan la peli, la serie en la TV, el videojuego, los juguetes, una nueva sección en Disneylandia (los parques son ya el mayor negocio de la compañía) y todo esto permite a Disney ofrecer un repertorio más amplio e interconectado de entretenimiento y por otro lado permite que el producto de la compañía comprada llegue a mercados que no podría alcanzar de forma autónoma.

Fuera de su ámbito de actuación habitual está la compra de la ESPN y la incursión en los deportes: a día de hoy esto constituye la gran tesis bajista en la compañía (ha sido extremadamente rentable pero se descuenta que las grandes tech van a hacerse con el negocio sobrepujando por los derechos deportivos). De esto hablamos otro día, sí a alguien le apetece pues… da para bastante.

Hay también varias compras pequeñas que como no representa mucho sobre el total no parecen tan espectaculares: desde productoras pequeñas a Bamtech o un porcentaje en Hulu.

Para finalizar con Disney mencionar, la última jugada de la compañía: el ratón se comió al zorro. Me imagino que ya habrán oído hablar de ello. Disney se zampa buena parte de Fox por unos 52B (si el regulador lo permite que parece que sí). Todo en acciones, por cierto, esto me lleva a pensar si es mejor endeudarse o emitir acciones para comprar o, y esto ya es para nota, si lo mejor es comprar entregando acciones que la propia compañía ha recomprado anteriormente a precios mucho más bajos a los actuales. Bueno, pues aún es pronto para saber cómo va a terminar la compra. Los motivos yo creo que son variados pero por dar una pincelada (este artículo tampoco va de analizar DIS) solo decir que la cosa queda así.

Creo que Disney mejora, Fox mejora y el poder de negociación de ambas juntas en muchos aspectos creo que roza lo ilegal (¿monopolio futuro?). Y… la nutre de un catalogo muy amplio de producto, de cara a ofrecer sus productos directamente al consumidor vía varios servicios de streaming (al estilo Netflix) que parece ser uno de los grandes objetivos de la compañía. Mas información en el enelace: https://stratechery.com/2017/disney-and-fox/

Un último detalle de todo esto es: la compra dentro de la compra. El caso es que Fox ya era propietaria de una buena parte de Sky (una joyita) y presentó una oferta por el reto pero, el regulador británico no aprobaba la compra. Resulta que con la compra de Fox por Disney el regulador (no me pregunten el motivo) sería más permisivo con la compra pero resulta que otro gigante como es Comcast (que ya quiso comprar Fox pero curiosamente Fox prefirió la oferta de Disney a pesar de ser menor) ha presentado una oferta por Sky lo que se tradujo (o eso dicen) en una caída en la cotización de todas las partes implicadas por una posible guerra de pujas. Veremos cómo termina la cosa. ¿Verdad que es apasionante? !y difícil!

2.BME

Como me he enrollado ya bastante y además posiblemente esté equivocado (quien soy yo para juzgar lo acertado o no de la estrategia de una compañía) voy a dejarles un artículo de prensa en el que desde BME explican cómo van a convertirse en un holding vía adquisiciones para que saquen ustedes sus propias conclusiones.

http://www.expansion.com/mercados/2018/03/13/5aa798d0ca4741ae498b463e.html

Y en el futuro…

…tal vez podamos seguir con este tema. No sé… podríamos hablar de la estrategia de adquisiciones y desinversiones, basadas en el ROIC, de dos de mis compañías favoritas. Ya que lo han puesto últimamente de moda en Magallanes jeje  .

.

Un placer.