Hoy les traigo una reflexión/razonamiento de parte lunes acerca de cómo muchas empresas están consiguiendo “salir adelante” o diciéndolo de otra manera, cómo se mantienen en el negocio u obtienen financiación para nuevos proyectos, en muchos de los casos sin ser merecedoras de ello o que los mismos no son realmente rentables.

La reflexión me ha venido debido al entorno en el que nos movemos y a distintos temas de conversación mantenidos con amigos durante el fin de semana y a experiencias propias personales de las que no hablaré.

Ante todo, pedir perdón a aquellas personas que consideren esto más que obvio, pero creo que puede ayudar a algún iniciado que nos lea a entender el por qué, qué implica y qué fuerza tienen los tipos de interés en la Renta Variable o el mundo empresarial.

Muchas veces nos preguntamos qué relación/correlación tienen los tipos de interés con la renta variable (que son al fin y al cabo; empresas).

Voy a intentar explicarlo desde dos enfoques que son, desde el puramente matemático al puramente lógico o, yo lo llamaría, de sentido común.

Antes de empezar, me gustaría comentar que las decisiones de subidas o bajadas de tipos de interés pueden ser debidas a dos motivos (Desde mi humilde punto de vista) que son, “mantener la economía” o “estimularla”.

El primero, la estimulación ( que es al que vamos a dedicarle tiempo en este hilo ) es mediante las bajadas de tipos de interés o inyecciones de liquidez en el sistema por parte de los Bancos Centrales que intentan “estimular” la economía a través de bajadas de precios del “dinero” y ahora explicaré o trataré de explicar el por qué o cómo es esto posible.

Partimos de la base de que cuando una persona emprende, normalmente suele tener dos vías de financiación ( Poner capital propio o pedirlo prestado ).

A esta inversión, se le exigirá una IRR o TIR (Tasas de retorno o % de retorno) requeridas y siempre vendrán exigidas (en %) por las alternativas de inversión que tengamos y el riesgo implícito a dichas inversiones.

Por poner un ejemplo fácil, si a mí el banco (“Que podría considerarlo más seguro”) o el Estado (“Que también podríamos considerarlo seguro”) me ofrece por prestarle dinero un 2% (Recordemos que cuando tenemos un depósito en el banco lo utiliza para prestar dinero a otros y el Estado lo utiliza para gastarlo en “algo”), si mi vecino que está abriendo un bar en el barrio me pide dinero prestado para ese proyecto, le exigiré una prima o extra de rentabilidad para que yo tenga un incentivo a dejarle ese dinero a él, en vez de prestárselo a los alemanes o a los banqueros que “son buenos pagadores” y en teoría, tengo una probabilidad “mayor” de que me devuelvan el dinero que les he prestado.

A esto en términos matemáticos se le llama “Risk Premium” o “Prima de Riesgo”. No les aburriré contándoles cómo se halla, pero básicamente es el exceso de rentabilidad exigida con respecto al rendimiento que ofrece el “Activo libre de riesgo” o un activo “más seguro” que en nuestro caso sería el bono del Estado Europeo que consideremos (A ser posible que sea el Alemán, por favor!).

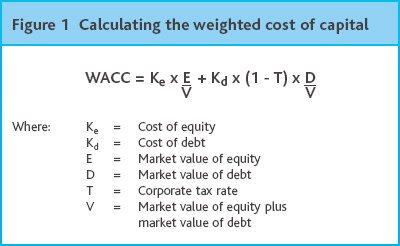

Comenzando con la fórmula matemática generalmente aceptada y que muchos que hayan estudiado materias relacionadas con las finanzas habrán visto, empezaré hablando del WACC o traducido a nuestro idioma; el coste del capital ponderado.

No presten mucha atención a la fórmula si no quieren, les resumo rápidamente.

Ke es el coste del capital exigido del dinero que ponen los accionistas/inversores y Kd es el coste de financiación que me exigen los bancos o tenedores de los bonos por prestarme ese dinero.

We es la cantidad (%) que ponemos de capital propio y Wd es la cantidad (%) total que pedimos prestado (Ambos sobre el total de la suma de los dos).

Como pueden observar el WACC se obtiene sumando las multiplicaciones de ambos y dicho esto, procedemos al ejemplo.

Pongamos que pido prestado para no liar el asunto 50% capital a los accionistas y 50% a los bancos.

Los accionistas siendo los últimos que cobrarían por derecho y los que necesitan que haya beneficios para recibir vía dividendos o vía incremento del valor de las acciones su recompensa, exigirán “siempre” una tasa de retorno superior y los prestamistas o bonistas dado que tienen derechos preferentes y un pago vía cupón “fijo” exigirán una tasa inferior (No siempre).

Vamos a decir que teniendo en cuenta una situación normal de mercado, si los accionistas tienen alternativas de inversión del 4% “libres de riesgo”, si nuestro negocio es muy bueno nos exigirán al menos (Pongamos una prima aproximada) el 3% que hace un total de 4%+3% = 7% ( de retorno mínimo exigido por los inversores/accionistas )

Por otro lado, pongamos que el coste de que nos presten el dinero los bancos/bonistas sea de un punto porcentual superior al activo libre de riesgo por lo que 4%+1%= 5% ( de retorno exigido por los prestamistas )

Calculamos el WACC y olvidemos el (1-T) dado que no quiero complicar mucho el asunto pero tiene también miga.

(7% x 50%) + (5% * 50%) = 3,75% + 2,50% = 6%

Actualmente nuestro coste de capital sería el 6% por lo que al realizar una inversión tendremos que “asegurarnos” de que mínimo tenemos que conseguir ese retorno antes de comenzarla o emprenderla.

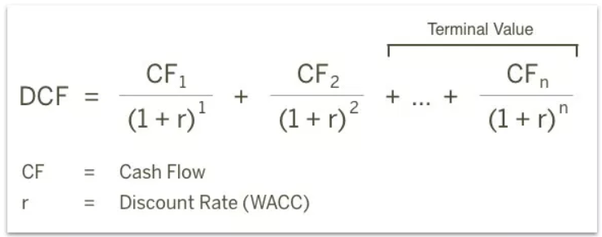

Ahora a continuación pongo la fórmula más simple que utilizamos para descontar los flujos de caja generados por un negocio al WACC.

Como vemos la tasa de descuento se encuentra en la parte inferior (denominador) de la división. Por lo que, a mayor tasa de descuento, mayor retorno será necesario para que nuestra inversión haya sido rentable y por el contrario a menor tasa de descuento, menor retorno será necesario obtener para que nuestro proyecto sea viable.

Después de esto, vamos a suponer que los tipos de interés del “activo libre de riesgo” bajan (es exactamente lo que está pasando en Europa desde hace unos años)

El activo libre de riesgo ha pasado por ejemplo del 4% (Puesto antes en el ejemplo) al 1% por lo que volvamos a calcular Ke y Kd.

Ke anteriormente era 4% + 3% = 7% por lo que pasaría a ser 1% + 3% = 4%

Kd anteriormente era 4% + 1% = 5% por lo que pasaría a ser 1% + 1% = 2%

Calculamos el nuevo WACC = (4% x 50%) + (2% x 50%) = 3%

Ahora nuestro coste de capital sería el 3% por lo que al realizar una inversión tendremos que “asegurarnos” de que mínimo tenemos que conseguir ese retorno antes de comenzarla o emprenderla.

Como pueden observar, ahora después de la bajada de tipos de interés, exigimos la mitad de rendimiento a nuestras inversiones por lo que muchos emprendedores se animarán a iniciar proyectos menos rentables y el acceso a crédito es más sencillo y más accesible a más personas con ideas no tan brillantes o rentables.

Después de todo esto pensaremos ¿Cómo afecta a la RV? Imaginemos que anteriormente un ahorrador/inversor necesitaba/exigía mínimo por la “Prima de riesgo” obtener un 7% de retorno a una inversión en RV por lo que estaría dispuesto a pagar un máximo de 14 veces los beneficios generados por una empresa ( 100% / 7% = 14 veces beneficios/FCF o PER 14 ).

Actualmente si sus alternativas de inversión “rinden” menos, el inversor estará dispuesto a pagar un múltiplo superior por los beneficios generados por dicha empresa. Ejemplo exigiendo un 5% de retorno en vez de un 7%: ( 100% / 5% = 20 veces beneficios/FCF o PER 20)

Dicho esto y dado que veo que me ha quedado tan largo que nadie se lo va a leer, dejo la reflexión terminada acerca de los tipos de interés, acerca de muchas empresas que pueden estar en negocios poco rentables/viables y acerca de que pueden tener un apalancamiento elevado con actualmente pocos costes de financiación que si hubiera una subida de tipos, veríamos empresas comenzar a tener pérdidas y deterioros de activos en sus balances de una manera bastante acelerada.

Dicho esto dudo que las subidas sean rápidas dado que el daño sería tremendo pero, esta reflexión me ayuda a entender ciertas valoraciones de ciertos activos que me parecen elevadas.