En esta parte voy a intentar tratar el tema de las correcciones, o sea, de las caídas del mercado de cierta entidad. Os recuerdo que el objetivo de esta serie de artículos es reflexionar sobre que visión tenemos de la inversión en general con sesgo hacia los fondos de inversión y que lo que yo manifiesto son mis opiniones no reglas generales.

Estas últimas semanas hemos asistido a una, pero suelen ser habituales en renta variable. Si somos inversores habituales en esta tipología de activo nos vamos a topar con muchísimas en nuestra vida.

-Como interpretar las correcciones en general

Si uno escucha noticias durante una corrección suelen aparecer un montón de posibles causas de las mismas . No voy a entrar a valorar si unas son más o menos adecuadas, sinó la necesidad que parece tener mucha gente de buscar motivos adicionales a lo que no deja de ser un fenómeno habitual.

Tal vez convendría aquí recordar uno de los principios fundamentales de aquellos que pretendan invertir a largo plazo: la diferencia entre cotizaciones bursátiles y el subyacente que condiciona las mismas a largo plazo o sea, la empresa que hay detrás.

Que una acción valga ayer 50 y hoy 40 no significa necesariamente que el valor de la misma haya variado de forma substancial.

De la misma forma que si ayer valía 40 y hoy vale 50 y aunque la empresa gane dinero, tampoco significa necesariamente un cambio significativo de la situación de la empresa. . Pero en el caso de las subidas parecemos más empeñados en darles un motivo sólido natural sin necesidad de causas adicionales, algo que luego nos vuelve más susceptibles en caso de caída. Si deja de verse tan lógica buena parte de la subida que se produce deja de verse como tan ilógicas la bajada que compensa al exceso de subida.

Siempre que se interpreta cualquier situación o concepto bursátil, hay que intentar no perder de vista que hay detrás de las supuestas interpretaciones que se hacen y si coinciden con los principios en los que basamos nuestra forma de invertir. Y luego añadirle algo de perspectiva temporal.

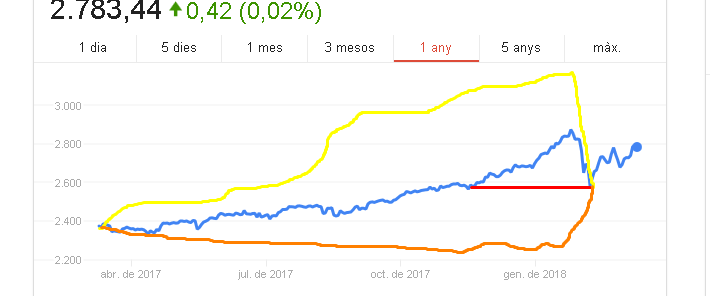

Fijaros en el gráfico siguiente.

Tenemos en azul la cotización del S&P500 (sin incluir dividendos) del último año aproximadamente.

Lo primero que convendría fijarse es con corrección, estamos significativamente más arriba que hace un año. Y en el peor momento de la corrección en cierre simplemente llegamos a los mismos niveles que se estaba 3-4 meses antes (línea roja).

Ya véis la contextualización temporal real de lo que algunos titulares incidían como la mayor caída en puntos diaria de la historia, en el caso del dow jones. Cuando se comparan cosas sin entender el contexto, algo habitual en el mundo bursátil, parecen producirse situaciones alarmantes donde hay algo normal. Porqué en lo realmente importante, en %, la caída fue mucho menos significativa a nivel histórico, y en términos temporales respecto a niveles previos de pocos meses fue casi nula.

Me he permitido el lujo de añadir 2 comportamientos “inventados” iguales en términos inicial y final (en el punto de la corrección) y especular sobre cual hubiera sido la reacción de los inversores caso de haberse producido dicho comportamiento en términos iguales inicial/final.

En el caso de la línea amarilla se hablaría de crack bursátil en toda regla y en el caso de la línea naranja de hablaría de lo contrario o casi.

Debería de ser paradójico que ante resultados iguales la interpretación pueda llegar a variar tanto y que en realidad, lo que parece una interpretación objetiva de causas se parece mucho más a un intento de justificar un estado de ánimo.

El mismo término corrección o caída incide mucho en que venimos de más arriba y poco en donde estamos.

-El inversor de largo plazo ante las correcciones

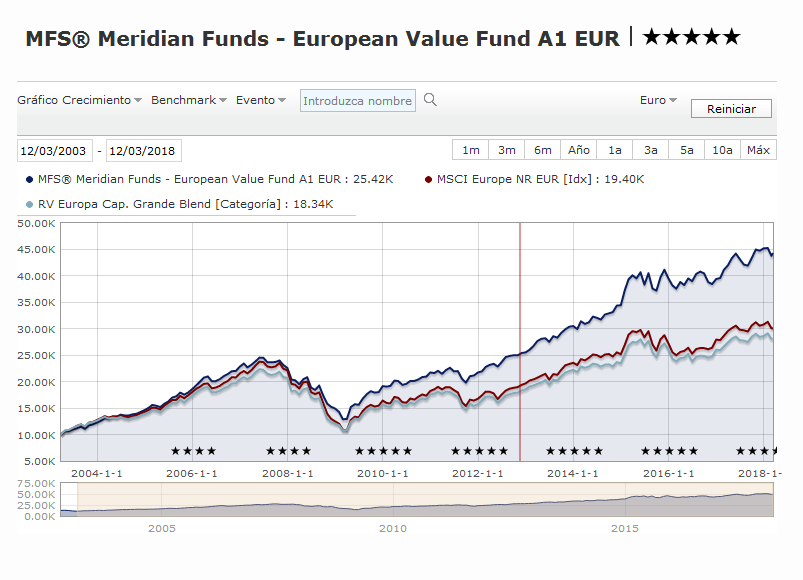

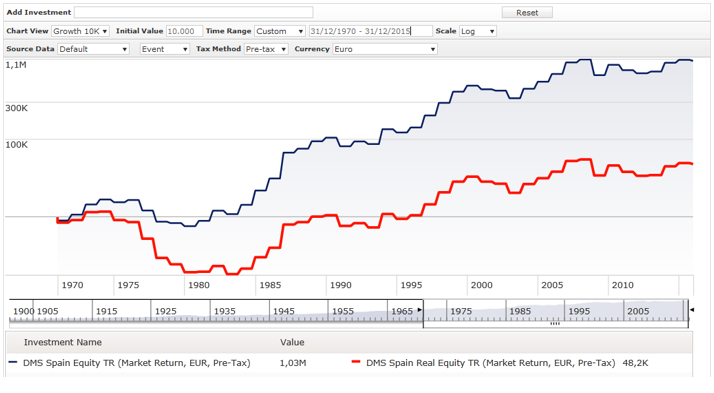

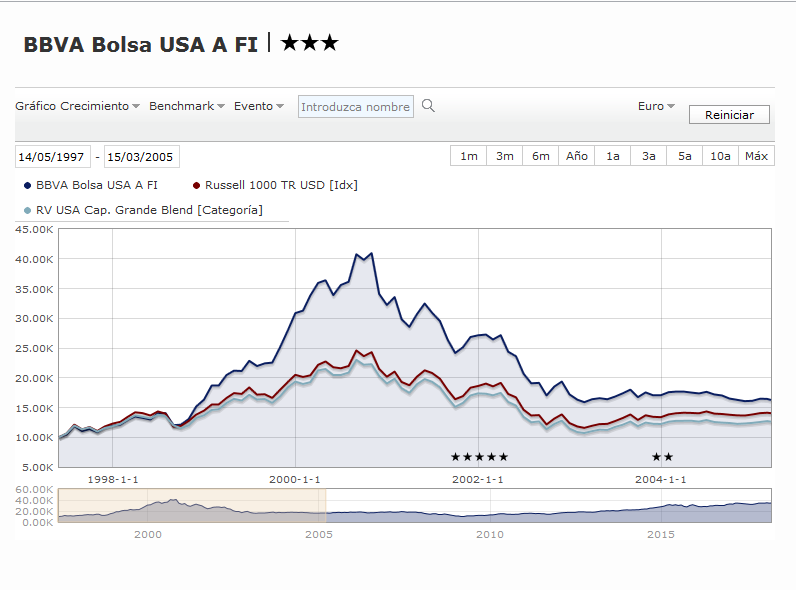

Si ponemos un gráfico de cualquier producto de inversión que lo haya hecho razonablemente bien a largo plazo, es relativamente fácil que alguien nos compre la idea de invertir en ello por muchos años.

Por ejemplo ¿consideraríamos razonable comprar el siguiente fondo hace 15 años para haber conseguido multiplicar por más de 4 la inversión inicial?

Obviamente para conseguir dicha rentabilidad habría que haber permanecido en el fondo todo este tiempo.

Sin embargo no pocos de esos inversores que comprarían dicho fondo se pondrán nerviosos, en mayor o menor medida, cuando aparezcan correcciones, porqué mirando el gráfico nos fijamos en el punto final al que se llega mientras cuando miramos la cotización actual vemos las caídas actuales.

El gráfico ya contiene caídas mucho mayores que las últimas vividas, por ejemplo una de casi un 50% de máximos de mediados de 2007 a mínimos de primeros de 2009. Y un buen puñado de más del 10%.

Si uno tiene claro que quiere ser inversor de largo plazo en renta variable, debe de aprender a fijarse mucho menos en lo que puede parecer importante a corto plazo y más en donde puede llegar a largo plazo. Si uno se pone nervioso en exceso, debería plantearse si puede llegar a ser inversor de largo plazo.

-Sobre las condiciones que hacen que un producto de inversión se comporte mejor o peor en una corrección y su extrapolación.

Seguro que si revisáis comentarios en estos últimos días de gestoras o de analistas de fondos encontraréis multitud hablando de lo mejor o peor que se han comportado sus carteras de inversión e intentándolo extrapolar a que pasaría si hubiese una corrección mucho más importante.

Teniendo en cuenta que se trata de una caída que no ha durado, al menos de momento, ni un mes, nos tendríamos que preguntar que estamos analizando, si algo real o algo meramente circunstancial. Porque si ya resulta complicado analizar resultados a 3-5 años, intentarlos analizar a un mes se convierte en mirar simplemente que tal ha funcionado el azar puro y duro.

El mero hecho que un par de valores con posiciones significativas en un fondo lo hayan hecho mucho mejor que el mercado por circunstancias puntuales, puede haberse traducido en un mejor comportamiento que no tiene porque incidir de la misma forma en la próxima caída o por ejemplo que esté más o menos posicionado en un tipo de sector en particular.

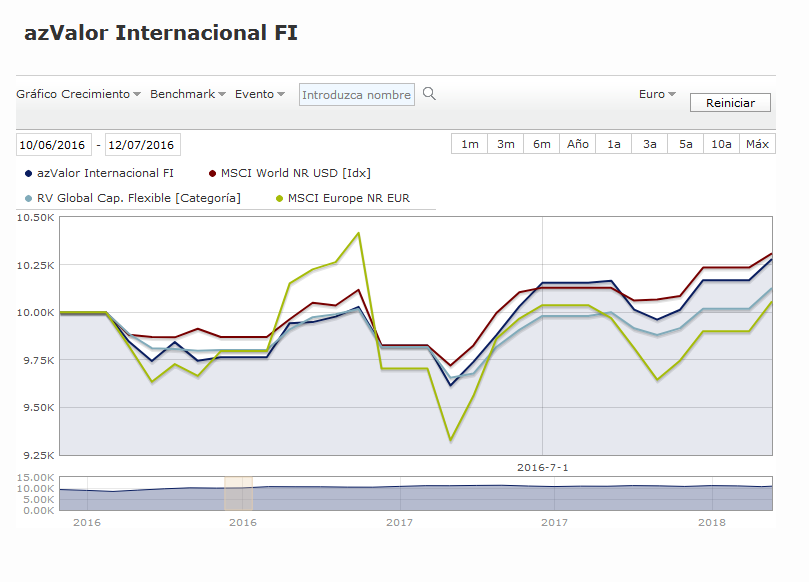

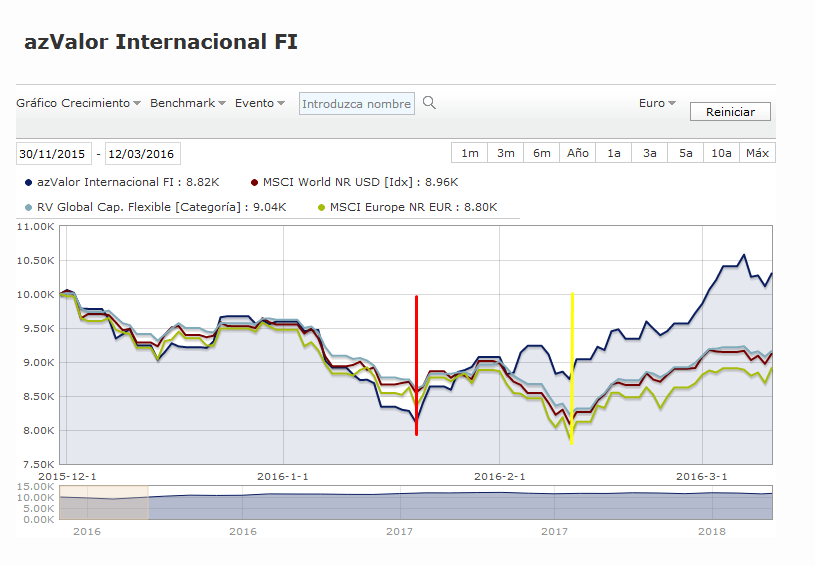

Vamos con un ejemplo práctico. Que tal lo ha hecho AZValor Internacional en las últimas 3 correcciones destacables (inicio de 2016, Brexit y esta última), comparándolo con un índice mundial y un índice europeo.

En esta primera vemos que ha caído significativamente más que ambos índices en esta última corrección.

Sin embargo en la del Brexit cayó de forma similar al índice mundial y bastante menos que el índice europeo.

En esta última de inicios de 2016 observamos como cayó bastante más en la primera fase de la caída y bastante menos en la segunda fase.

Vamos con otro ejemplo, en este caso de índices y no de de fondos, y con periodos sensiblemente más largos para ver como simplemente el hecho que un fondo siga una tipología u otra de estrategia lo hace más vulnerable o menos a caídas simplemente por la forma como se presenten.

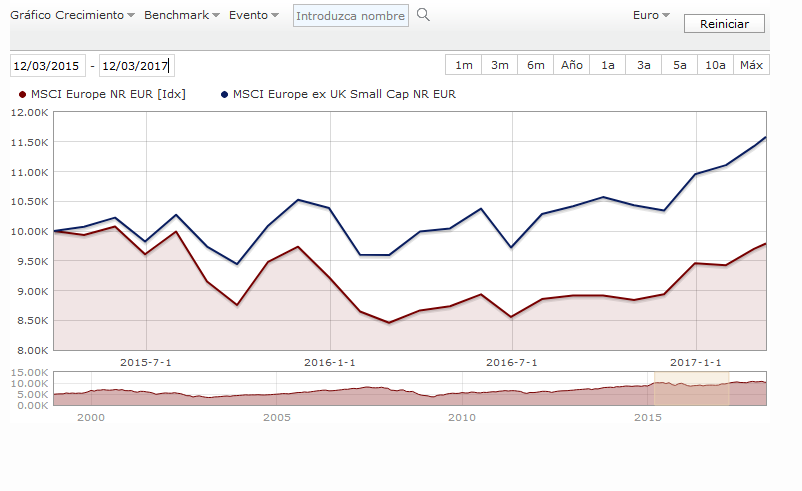

Vamos a comprar un índice europeo de empresas grandes, MSCI Europe NR con un índice de pequeñas empresas excluyendo Reino Unido. El primer periodo es, aproximadamente desde marzo de 2015 a marzo de 2017. El índice de grandes empresas cayó mucho más.

En cambio aquí la caída de las grandes fue muy inferior. Ojo que el simple hecho que el gráfico esté a escala disminuye algo la sensación de diferencia que si os fijáis en la escala de al lado muestra niveles de caída tremendos.

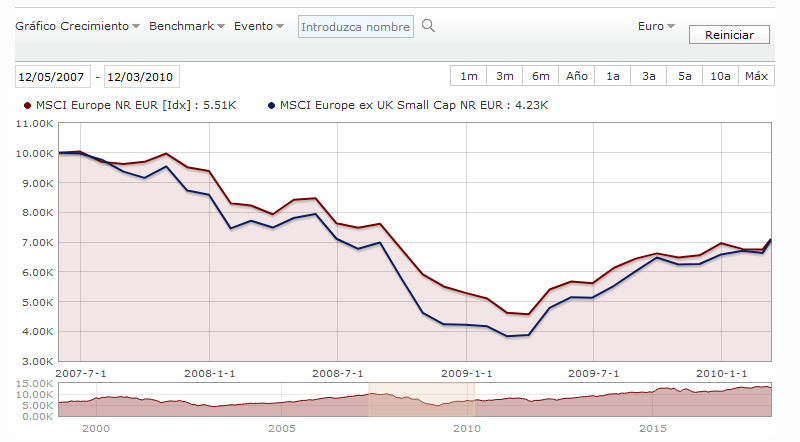

Este gráfico es el gráfico anterior ampliado en el tiempo. Es importante recordar que después de las caídas suelen venir las recuperaciones y, si somos inversores de largo plazo nos debería preocupar tanto o más que las caídas, como recupera a posteriori donde estamos. Ver el global del periodo no sólo a que nivel de caída se llega, en caso de ser ya un periodo importante de tiempo como podría ser por ejemplo de mediados de 2007 hasta mediados de 2012.

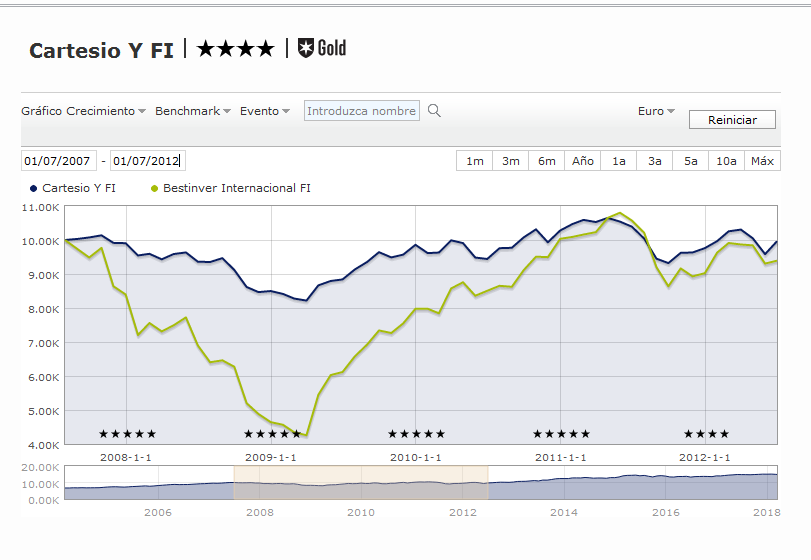

5 años dan para analizar bastante más que caídas cortas donde son muchos los factores de corto plazo que pueden afectar. Un ejemplo que me gusta poner, y que he repetido muchas veces es Paramés en Bestinver Internacional durante 2008.

Fijaros como cae mucho más que el otro fondo que utilizado el MFS European Value y que el índice MSCI EURope NR pero en el global de los 5 años el resultado entre los dos fondos es parecido y mucho mejor que el índice. 5 años después habían recuperado niveles iniciales a pesar de la magnitud de la caída mientras el índice (y otros fondos) estaban lejos de hacerlo a pesar de haber caído menos.

No es que el nivel de caída máxima no importe, es que a veces hay que saber ver el global del periodo. Y fijaros que alguien que hubiese decidido cambiar de Bestinver Internacional a MFS European Value porqué en 2008 lo había hecho mejor, luego se habría encontrado que habría recuperado peor. Ojo con hacer cambios de fondos si no estamos muy seguros de lo que hacemos.

-¿las caídas son oportunidad de compra o momento de resguardar la ropa esperando oportunidades más claras de inversión?

He puesto las dos frases porque son fáciles que las veamos como argumentos cuando se producen caídas. Incluso podemos ver a las mismas personas utilizando uno u otro argumento según la situación.

A diferencia de lo que se podría pensar de entrada, a medida que se hace más profunda una caída, van desapareciendo los que lo ven como oportunidad y apareciendo los que lo ven como momento de resguardarse.

Luego la narrativa a toro pasado termina contándonos que principios de 2009 era una oportunidad inmejorable de inversión pero en ese momento eran pocos los que se atrevían a decirlo.

Fijaros la gráfica de Cartesio Y, un mixto flexible que suele actuar con cierta prudencia, cayó muchísimo menos que Bestinver Internacional en 2008 pero su captura de la subida posterior también fue claramente inferior. Vamos que no vieron ni ellos ni la gran mayoría de fondos que estaban bastante menos invertidos, 2009 como oportunidad clara de compra.

Considero que las caídas importantes de mercado pueden ser oportunidades de compra siempre y cuando uno tenga perspectiva clara de largo plazo y no le importe la posibilidad de caer mucho más como le ocurrió a quien compró durante 2008 por ejemplo en niveles de caída de 20-30% para luego llevar a caídas, en según que casos, de más del 50%.

Cuidado con los porcentajes. Si compramos algo que estaba a 10 cuando está a 8 compramos cuando la caída es del 20%. Si luego cae hasta 5. La caída desde 10 es del 50%, pero la caída experimentada por nuestra inversión no será sólo del 30% sino del 37,5%. Por otro lado si vuelve a 10 nuestro incremento tampoco será del 20% sino del 25%.

Otra posibilidad es que nos toque esperar de lo lindo para ver fructificar nuestras inversiones en caídas. Hemos visto que desde mediados de 2007, Bestinver Internacional , 5 años después estaba en niveles parecidos de los iniciales. Pero el índice Europeo MSCI Europe NR (y muchos fondos tardaron bastante más).

El largo plazo no corresponde a ningún invento maléfico para obligarnos a tener paciencia, corresponde a la propia dinámica de la renta variable, donde a veces los periodos de recuperación se alargan de lo lindo.

Aquí tenemos otro ejemplo con el que ahora parece temible S&P500 con reinversión de dividendos y que sin embargo, en euros, tardó más de 10 años en volver a niveles del año 2000.

Esto no tiene porqué ser malo cuando alguien se encuentra en fase de acumulación. Le permite comprar un montón de participaciones, durante esos años donde no se sube, que luego se revalorizan un montón con los años, cuando sucede una fase del mercado donde las revalorizaciones son muy importantes.

El problema en este caso sería para alguien que necesitara ir disponiendo de dinero sin descapitalizar en exceso lo que tiene invertido para no perder la posibilidad de ir generando rentas a futuro. Muchas generalizaciones tan típicas del mundo de la inversión se pueden convertir en poco adecuadas según sea nuestro caso y se debería ser especialmente cuidadoso en no tomar decisiones que pueden maximizar nuestros beneficios caso de salir bien pero puedan conllevar muchos problemas en caso de complicarse la situación.

-¿Donde están los ciclos bursátiles?

Como os comentaba antes, hay quienes sugieren mientras las caídas son moderadas, que se trata de buenas oportunidades para añadir posiciones mientras que a medida que se hacen más profundas, cambian a que es mejor resguardar la ropa.

¿en que basan este cambio? Normalmente en la sensación que dado que las caídas son importantes, es posible que se esté entrando en una fase complicada del ciclo económico.

No os extrañéis sin embargo que vuelvan al discurso inicial en el momento que las bolsas recuperen con fuerza parte o totalmente lo perdido caso de ser rápida.

Os voy a poner un ejemplo que resulta cuando menos paradójico: el crack de 1987. Tanto de los riesgos inherentes a intentar protegerse, como de que con frecuencia, las historias que se cuentan a posteriori no dejan de ser interpretaciones subjetivas que no tienen porqué coincidir con lo que pasó realmente.

Fijaros como a pesar de la magnitud de la caída, de algo más del 30% en pocos días, el índice que sale en la imagen en rojo, el Russell 3000 TR (incluye reinversión de dividendos), y recordando las limitaciones que tienen las gráficas de morningstar que suelen redondear valores no incluyendo tal vez los máximos mínimos del periodo, en los momentos de mayor caída estaba alrededor de los mismos niveles de hacía algo menos de 2 años (línea negra). Y algo menos de 2 años después (línea gris) ya había recuperado los niveles previos de la caída.

Resumiendo, alguien que estando invertido en él a principios de 1986 y hubiese mirado como estaban a principios de 1990 no habría visto ni rastro de la caída intermedia sino una revalorización de más del 50%.

Dada la rapidez y la magnitud de la caída, quien hubiese intentado salir del mercado para “protegerse” posiblemente habría vendido cerca de mínimos de la caída para tener que volver a recomprar bastante por encima.

Obviamente no todas las caídas son iguales, pero precisamente es lo que quería señalar, y a veces lo que parece un desastre contado a posteriori resulta que no habría sido tan delicado a poco que uno tenga la capacidad de intentar ver algo más a largo plazo.

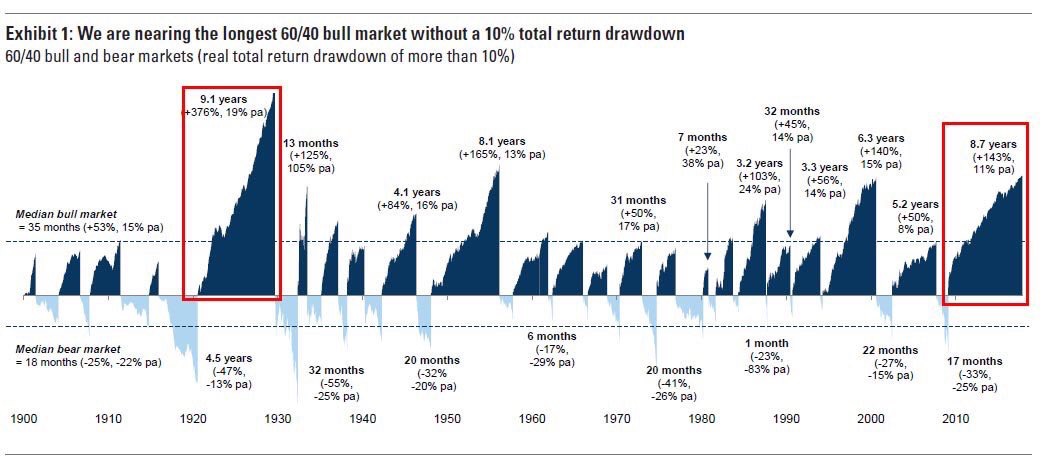

Os voy a poner unos cuantos gráficos indicando donde ver posibles cambios de ciclo bursátiles y que cada uno saque sus conclusiones sobre como afrontar los cambios de los mismos.

Son de distintos índices pero creo que lo suficientemente similares para ver el comportamiento de fondo

El problema de este gráfico resulta de porqué fijamos un 10% de caída como término para cambiar de mercado alcista a bajista. ¿acaso hay tanta diferencia entre un 9,9% de caída y un 10,1%? Por otro lado no tiene en cuenta la velocidad ni la magnitud de la posterior-anterior fase alcista, a la fase bajista. ¿realmente es preocupante una caída del 20% de un año cuando los 2-3 años anteriores se ha subido muchísimo más y los 2-3 años posteriores también?

En este otro tenemos el problema que no incluye reinversión de dividendos aunque sí ofrece una perspectiva más global, sobre duración y magnitud de las distintas etapas.

Personalmente la sensación que me da es que si invertimos muchos años seguidos en renta variable vamos a pasar etapas donde en el global vamos a ganar poco, de esos que vamos a tener la sensación de “invertir para nada” y otras etapas donde vamos a sacar una rentabilidad brutal que va a recompensar sobradamente la rentabilidad de esa etapa y de las otras donde la rentabilidad haya sido muy inferior.

Igualmente la inversión en renta variable, si se hace con rigor, ofrece otros puntos positivos en ciertas etapas complicadas que van más allá del hecho que se gane más o menos con ella. Seguro que episodios no tan lejanos como preferentes, los depósitos de bancos islandeses en 2008, fórum filatélico, las quitas de depósitos en Chipre o la vivienda en España los últimos 10 años, nos recuerdan sobre la supuesta seguridad, muy por encima de la renta variable, que uno cree de entrada que tienen ciertas inversiones.

Como nos recuerda Graham, a la que intentamos “mejorar” la rentabilidad a largo plazo que ofrece el mercado, tenemos muchos números de terminar logrando resultados peores o mucho peores, especialmente si no sabemos que estamos haciendo exactamente.

Volviendo al gráfico anterior cabría preguntarse si merece la pena separar en dos ciclos distintos los recuadros anterior y posterior a 1987 o alargar por ejemplo el recuadro correspondiente a los años 50-principios de los 60.

Os dejo este cuadro mostrando por ejemplo otra visión sobre los periodos bursátiles que no necesita separar la parte anterior de 1987 y la posterior.

Este último gráfico tiene la ventaja de ser total return. Ojo que a muchos años el efecto de reinvertir dividendos para contar la rentabilidad es tremendo. Lo que vemos plano en un gráfico típico sin dividendos, si son 10 años, es la rentabilidad obtenida vía dividendos.

Vemos que el periodo 82-99 no necesita diferenciar el 87 para resultar una rentabilidad muy superior a la histórica.

También nos muestra, a pesar de su simplicidad, el otro invitado sorpresa, que siempre hay que recordar a largo plazo y del que ya hablé en el artículo anterior a éste: la inflación.

Recordad que la rentabilidad real que se obtiene no es la absoluta sino la ajustada a inflación y aquí opciones como el abuso de entrar y salir del mercado, se pueden ver tremendamente penalizados.

Creo que ya lo puse en otro artículo pero fijaros que la sensación de caída cuando hay inflación cambia ya que se puede corregir en términos relativos sin necesidad de corregir en términos absolutos.

Aprovecho para recordar que el valor nominal del dinero no es ninguna medida objetiva del valor de las cosas y es, a largo plazo, sensible a variaciones que suelen verse a través de la inflación. Enlazo a un párrafo de Fisher que ya transcribí en su día. Diálogos value (II)

Como ejemplo seguro que os acordáis de comentarios de no hace mucho sobre que los bancos centrales estaban provocando disfunciones en los mercados con sus políticas. Resulta que precisamente esta ha sido toda la vida la función de los bancos centrales. Otro tema ya es que la ejerzan mejor o peor. Por ejemplo en 2008 si se hubiese decidido salvar a Lehman Brothers como se hizo con otras empresas financieras, posiblemente el nivel de corrección habría sido sensiblemente inferior aunque quien sabe si los resultados a 5-10 años vista hubiesen sido peores que con la decisión que se decidió tomar.

Las excusas que no se aguantan en términos históricos y/o de lo que hay realmente detrás de los mercados bursátiles, no dejan de ser una muestra de las limitaciones del que las hace.

- como ver si un fondo/cartera lo va a hacer bien en una corrección.

Pregunta complicada donde las haya.

Creo que como inversores y como se ha comentado muchas veces en el foro, hay elementos que podemos controlar y otros que se vuelven complicados de controlar.

Se puede mirar que tal lo hizo el fondo en cuestión en 2008 caso de tener historial (o los valores en concreto), se debería mirar también que tal lo hizo el activo subyacente del fondo en cuestión, tuviera éste historial o no. Recordemos aunque las caídas sean importantes, hay circunstancias de corto plazo de difícil control que las pueden mitigar o empeorar.

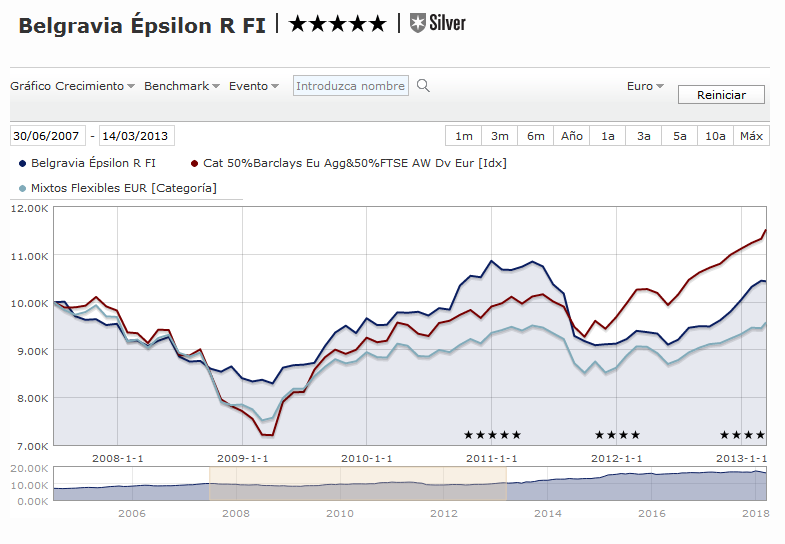

Ver que posibles sesgos tiene el fondo en cuestión, aunque esté encuadrado en una determinada categoría. Incluso se podría mirar cuanto mejor lo hizo en 2011 que en 2008. O incluso a inicios de 2016.

Aquí tenemos el Belgravia Epsilon que lo hizo muchísimo mejor comparativamente (y casi en absoluto) en 2008 que en 2011.

Tampoco nos sirve de mucho que un fondo lo pueda hacer mucho mejor que otros en caídas si luego tiene un comportamiento muy errático en subidas.

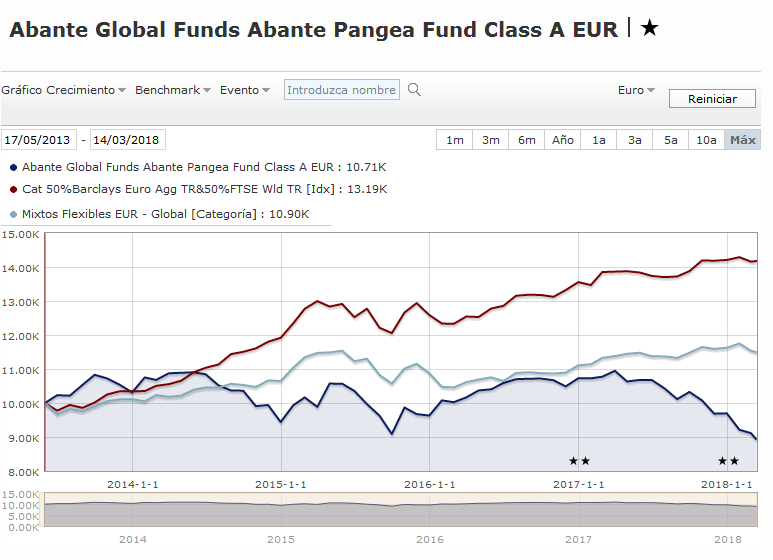

Aquí el Abante Pangea que en casi 5 años muy alcistas en conjunto está en pérdidas del 10%. Ya lo puede hacer muy bien, supuestamente, cuando vengan las caídas, si no ha logrado generar rentabilidad durante estos últimos 5 años con casi todo.

La imagen anterior es también un serio aviso para lo que aporta la categoría de fondos mixtos flexibles. Se vende como que en teoría aporta mucha mayor protección que un renta variable y con una capacidad no muy inferior de generar rentabilidades y en la práctica ya vemos que nos muestra el gráfico sobre la media de la categoría. Y para que no me acusen de generalizar hay mixtos flexibles concretos que han dado una excelente rentabilidad y otros concretos que han logrado menores rentabilidades pero con una metodología interesante de reducción del riesgo a medio plazo interesante, para el inversor que busque este tipo de objetivos.

En cualquier caso, se haya comportado mejor o peor un fondo en una caída, habrá que mirar la estrategia del mismo y la forma como intenta llevarla a cabo el gestor, para intentar entender que factores podría tener a su favor y que factores en contra en caso de corrección.

Personalmente me interesa como ve el riesgo, con perspectiva de largo plazo, un gestor. Y como lo intenta gestionar. Como de costumbre, los que delegamos la inversión, tenemos la limitación asociada a lo que podemos conocer de los fondos y en que nuestro conocimiento sobre las acciones concretas que pueda utilizar no llegan muy lejos que digamos.

Lo que no me gusta es que el gestor de turno saque pecho por lo bien que lo ha hecho su cartera en una corrección de corto plazo que ya debería saber que son difícilmente extrapolables y que, lamentablemente, en lugar de mostrar consistencia, muestran un enfoque demasiado centrado en lo inmediato.

Si invertimos en fondos de renta variable habrá que contar con la posibilidad que el nivel de caídas pueda llegar a ser tremendo en según que circunstancias. Un 2008 aprieta las tuercas a base de bien y pone a prueba que tipo de convicción se tiene en el largo plazo. Pero tampoco hace falta llegar a unos extremos que quien sabe cuando volveremos a ver. Un 2011, para quien estuviera sensiblemente invertido en bolsa zona euro, también es un buen indicio. Si uno va pensando en hasta que niveles aguanta, en sus inversiones en renta variable, tendrá la espada de Damocles que al mercado se le ocurra llegar justo a esos niveles para forzarle a vender y a partir de allí ya volver a subir.

Es importante que los gestores de fondos de renta variable sepan ver la renta variable en su conjunto en el sentido de que les tocará estar invertidos tanto cuando el mercado suba como cuando baje y por lo tanto deberían de intentar hacer sus elecciones sobre la base que lo tienen complicado para predecir en que sentido se va a mover el mercado a corto plazo.

En mi caso no me gusta ver que continuamente un gestor de renta variable hace referencia en que va a hacer el mercado los próximos meses o los próximos 2-3 años.

De la misma forma quienes buscamos elegir a los fondos para estar largo tiempo en ellos debemos ir con cuidado con las posibles recomendaciones de aquellos que se quieren mover entre ellos. Hay fondos, como por ejemplo los bancarios, que pueden funcionar muy bien en según que fases muy alcistas del tipo de mercado al que van enfocados, pero fatal en fases más complicadas, y bastante mal en global. No debería extrañarnos. Sus potenciales clientes compran los fondos cuando escuchan por la tele que va bien la bolsa del mercado en cuestión.

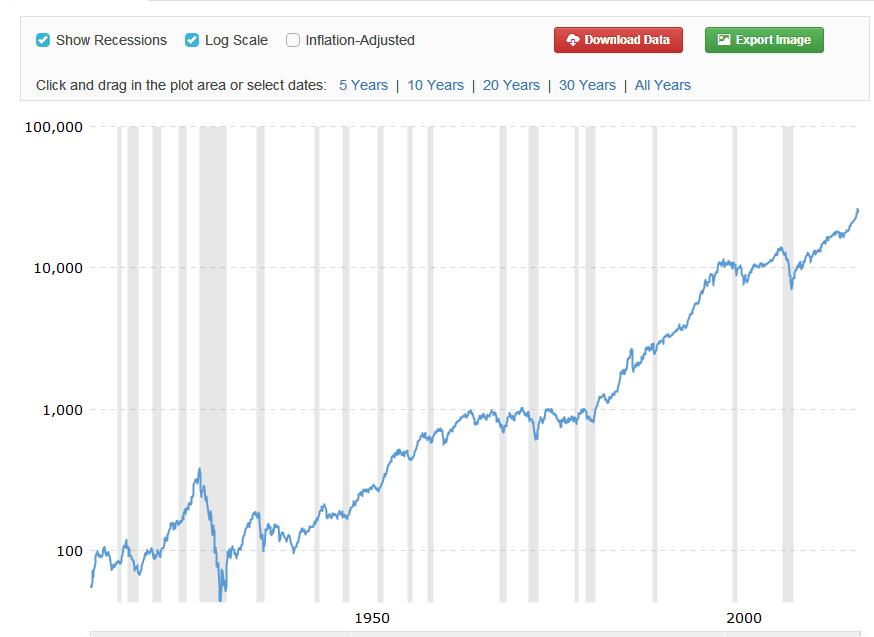

Fijaros en el gráfico de este fondo bancario de bolsa americana, como consiguió batir holgadamente al índice en la tremenda fase alcista de las puntocom para luego volver casi al mismo sitio. A veces para un inversor si entramos en un fondo de esta tipología cuando ya lleva un importante tramo de subida por encima del índice , incluso aunque logre un resultado final parecido al del índice, nuestros resultados particulares serán sensiblemente inferiores.

Hay estrategias tremendamente peligrosas a largo plazo ,o con rentabilidades inferiores, que pueden tener una recompensa considerable a corto-medio plazo. Una muy sencilla es apalancarse. Pero las hay de bastante más elaboradas. Si no tuvieran posibles recompensas superiores en el corto plazo no las seguiría nadie. Pero esto no las debería convertir en una opción razonable para un inversor de largo plazo.

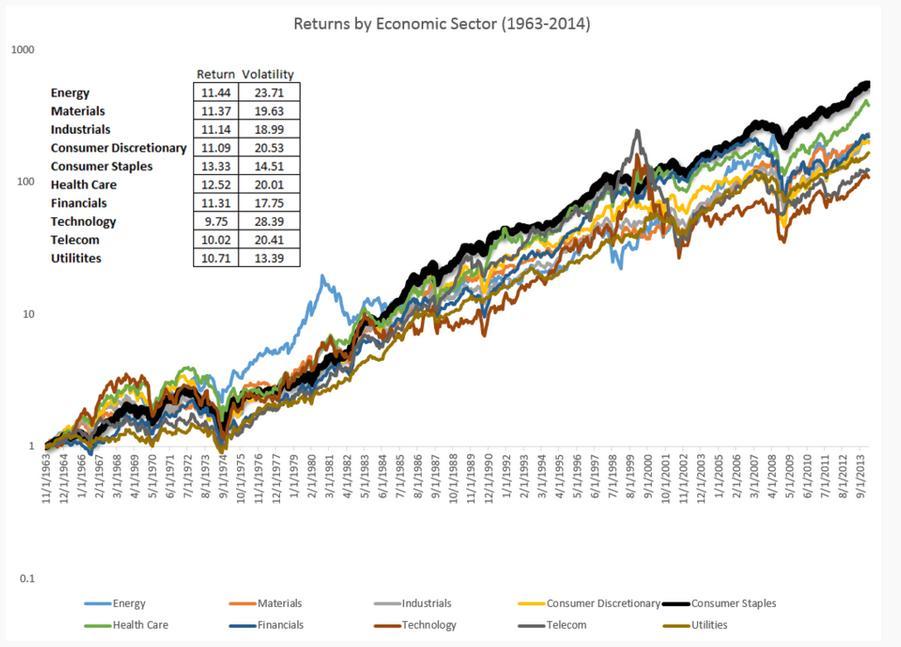

Por ejemplo si nos gustan especialmente los valores de tipología de consumo defensivo, ha funcionado tremendamente bien en el rango global de tiempo de la imagen. Pero ha tenido sus fases de hacerlo bastante peor. Por ejemplo entre 1972 y 1981 o entre 1998 y 2000 con otros sectores subiendo con fuerza mientras éste caía.

Igualmente una estrategia , por razonablemente buena que sea a largo plazo, puede pasar fases significativas rindiendo por debajo de otras opciones. A veces simplemente porque viene de una fase anterior rindiendo excesivamente por encima de sus posibilidades.

Sólo nos falta que el periodo éste coincida con un periodo algo bajista para que nuestras expectativas sobre lo bien que lo haría nuestra estrategia en una fase bajista, se vean algo defraudadas.

Como conclusión del artículo , creo que a los inversores de largo plazo lo que nos debe de preocupar es la consistencia de la estrategia en el largo plazo de allí donde estamos invertidos, no si en un caso particular, especialmente en caídas poco profundas, se cae algo más o algo menos, algo que no deja de ser intentar un vano intento de extrapolar condiciones y rentabilidades de corto plazo.

También nos debería preocupar la posible excesiva fijación de nuestros gestores en el corto plazo. Ya sea por pensar que su capacidad de predecir el mercado a corto plazo les puede hacer decidir cuando asumir riesgos poco recomendables a largo plazo o por pretender sacar conclusiones que como comentábamos son complicadas de sacar en estos plazos temporales tan cortos.

Vamos, que si no se tiene dinero para invertir, ni inversor ni nada (aunque como dice

Vamos, que si no se tiene dinero para invertir, ni inversor ni nada (aunque como dice