Muy buena exposición @JordiRP.

ITX cuando cotizaba a 35 eur. era una empresa excelente a un precio excesivo , a 22 sigue siendo la misma empresa excelente a un precio razonable …

4 Me gusta

“Es mucho mejor comprar una empresa excelente a un precio razonable, que comprar una razonable a un precio excelente” (Warren Buffet)

6 Me gusta

Claro, pero la cuestión es cuánto es el precio Razonable y cuánto el excelente. Para mi el precio razonable de Inditex está más cerca de los 20 y el excelente sería por los 15 . Y eso lo hago según mi modelo que como dice Buffet también, es mejor estar aproximadamente en lo cierto que exactamente en lo incorrecto (o algo así), y ojo, son los míos.

Aunque en este foro esto de hacer una valoración puede costarte los improperios más duros, creo que es un gran ejercicio para ponerle al menos el orden de magnitud adecuado a cada compañía.

Y ojo, que las virtudes y defectos que se han señalado los comparto.

6 Me gusta

Comparto totalmente lo que usted expone. El precio razonable, correcto o excelente ya es una métrica muy subjetiva. Lógicamente la calidad cuanto más barata mejor pero donde ponemos el listón de considerar el precio adecuado ya es algo de cada uno.

Piense que cuando se compra una acción porque la considera bien de precio se la estamos comprando a otra persona que cree que vende a buen precio también. Y, ambos, según sus circunstancias pueden estar acertados o equivocados. No tiene porque tener razón uno y equivocarse el otro.

En mi caso, cuando compro una acción es para no venderla. Me interesa su retorno vía dividendo y el crecimiento de este. Que Inditex cotice dentro de 3 meses a 30 o a 20 a mi no me repercute para nada, seguiré teniendo X acciones las cuales me generarán un ingreso vía dividendos y el próximo año (supongo) ese dividendo será incrementado.

En cambio puede que alguien la quiera comprar y venderla cuando llegue a 30. Es obvio que para este último el precio de entrada tiene más importancia que para mí.

9 Me gusta

Ahi radica para mi la esencia de la inversion a largo plazo.

Ud le acaba de poner palabras a algo que ya pensaba, pero que no era capaz de transmitir.

Muchas gracias

3 Me gusta

Realmente creo que esto que comenta no es correcto. Aquí no estamos en contra de las valoraciones, sino más bien de la seguridad que muchos inversores creen tener valorando animales en movimiento como son las empresas. La valoración como rango de aproximación , no solo es válida, sino totalmente necesaria.

15 Me gusta

Quizá haya exagerado en mi comentario, pero no me negará que crea un poco de controversia el tema por este foro ![]()

De hecho, no sólo suscribo la afirmación de que es una aproximación y que ha de tener un factor de incertidumbre (lo llaman margen de seguridad en el argot).

Cuando realicé el trabajo de valoración de Brenntag (publicado en primicia en este foro) propuse como ejercicio dar 3 precios a una compañía. EL precio de OPA a la cual habría que decir, “oye mira, pa tí todas mis acciones”, un precio “razonable” y uno de “ganga”. En ningún caso es una ciencia exacta pero te ayuda a reflexionar sobre cuál es rango en el que te estás moviendo y qué debería estar pasando en las tripas de la empresa si se llega a esos casos.

5 Me gusta

A ITX le quitas el impacto de las divisas emergentes y sigue creciendo a cifras bastante razonables.

La última vez que tuvo un crecimiento igual fue en 2014. Que es el último año que los inversores en caso de estar en el valor estarían en positivo.

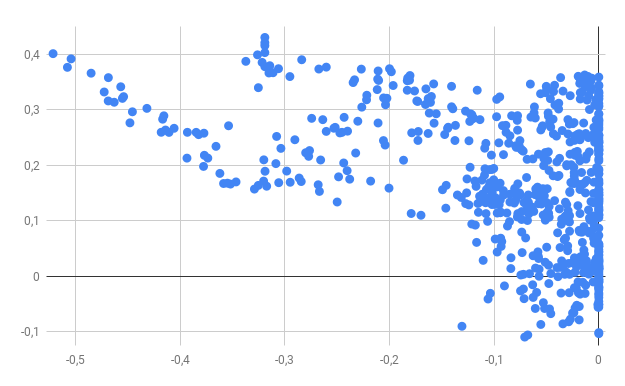

¿Y las rentabilidades?.. Este es un chart que relaciona el valor entre su caida desde máximos y su TIR a 3 años. Comprando por debajo de 20% la TIR histórica mínima es del 15%. Me conformo con la mitad.

6 Me gusta

Llegados a este punto recomiendo leer el libro de Joan Magretta “Understanding Michael Porter” para recordar las ventajas competitivas de esta empresa

1 me gusta

Acabo de abrir una posición en Inditex, mi primera compra española. Para mí la calidad de esta empresa y de su marca es muy grande. Considero que el auge de la venta online es una ventaja para Inditex con incrementos del 40% en el último año. Esto les permitirá cerrar tiendas, vender suelo, reducir costes y aumentar beneficios y ROCE. Es verdad que el sector del retail en general decrece pero no meto a Inditex en este saco, creo que se está sabiendo adaptar muy bien a los nuevos tiempos y tiene margen de crecimiento en Asia y América.

4 Me gusta

Yo sigo dando vueltas con lo comprar más ,que las tengo a 25, estoty esperando por si baja un poco más

Yo ligeramente por encima de 28. Llevo muchas y no me planteo comprar pero el precio es atractivo. Mi plazo es 5 años mínimo antes de decidir nada, en principio y no llevo ni uno dentro.

1 me gusta

Estaba echando un ojo a la web de Massimo Dutti, y se les ha ocurrido algo para, rebajas mediante, fomentar la descarga de su aplicación para móviles.

En general las rebajas ya están disponibles (en El Corte Inglés p. ej.). En esta marca de Inditex, las rebajas empiezan a las 22:00. Sin embargo, si uno se descarga la app (que yo por ejemplo no tengo), puede acceder a los productos rebajados a las 20:00.

Luego el género se acabará rápido, como siempre, ya que no son muy amantes de las rebajas y de reducir márgenes, pero a cambio, y de paso, aprovecharán para fomentar su aplicación.

¡Felices Reyes por cierto!

5 Me gusta

Aún así, aunque solo tenga en cuenta los dividendos que le aporta dicha empresa, en función al precio de compra obtendrá un % diferente.

Ejemplo : una empresa reparte 1€ por acción vía dividendo, si usted la compra a 10€ estará recibiendo un 10% de retorno vía dividendo. Si usted la compra a 20€ estará recibiendo un 5%.

Si tenemos en cuenta que pretende mantenerla durante muchos años para obtener la leche que genere estoy de acuerdo en que el precio inicial no le parezca relevante, pero el retorno que habrá obtenido será inferior si paga más por ella.

3 Me gusta

Es cierto, los números son los números, pero llevándolo a la realidad del mercado, imagine que hay una muy buena empresa en la que le gustaría entrar y que cotiza a 20€, será muy difícil verla cotizar a 10€ para poder hacerlo.

Por otra parte imagine que esta empresa la mantiene durante 30 años y ahora cotiza a 100€… en ambos casos habría sido una muy buena inversión.

Creo que fue Munger quien dijo que él prefiere comprar una empresa excelente a un precio razonable, que una empresa normal a un precio excelente.

Yo aquí añadiría que la clave es el plazo de inversión. Si uno es Buy & Hold de por vida, es mejor comprar la empresa excelente a un precio razonable. Por el contrario si uno tiene una metodología de inversión de comprar barato para vender cuando la empresa llega a un valor objetivo, es mejor la otra opción, y en este caso comprar barato es imprescindible.

4 Me gusta

Efectivamente. Por eso mismo cuando entro a comprar una empresa le exijo un historial de dividendos y que estos sean crecientes. Dependiendo de que crecimiento espero le exijo un yield inicial y otro. Por ejemplo, en una empresa como AT&T con crecimientos del dividendo del 1% pues le exijo un yield inicial mucho más alto (como el que da actualmente) que a una Inditex, Unilever o P&G de las cuales espero un crecimiento entre el 5%-10%. En estas últimas me vale con un 3% inicial.

Precisamente lo que expongo en mi respuesta a @El_tijeritas es el hecho de considerar el precio razonable, correcto o excelente como algo personal y subjetivo de cada uno según la estrategia inversora. Como en mi caso y salvo recorte o supresión del dividendo no la voy a vender me da igual que su precio se vaya arriba o se vaya abajo.

4 Me gusta

Beetlejuice, beetlejuice, beetlejuice… ![]()

No se azota a nadie en las nalgas estilo El Chepas, pero sí se acepta de forma implícita la idea de que uno puede tener rendimientos de doble dígito invirtiendo en empresas que lo han hecho bien los últimos 20 años, con independencia de que lo vaya a hacer bien los 20 siguientes, y, sobre todo, con independencia de a dónde hayan llevado el precio el resto de participantes del mercado en su puja por las acciones de esas empresas, espoleados por la toma de conciencia de la bondad de esos negocios.

Hay que reconocer que existen dos realidades distintas pero interconectadas. De un lado, las empresas con su desempeño en la economía real. De otro, las acciones de esas empresas que se negocian en mercados secundarios a unos precios que implican unas determinadas expectativas de desempeño de esas empresas en la economía real en el futuro.

Que no se pueda calcular, o directamente que no exista, un valor numérico exacto, no es un impedimento para que la arquitectura de valoración sea de utilidad. Me recuerda, si se me permite la analogía, a la crítica injusta de Ramsey al concepto de probabilidad lógica no numérica que Keynes establece en su A Treatise on Probability : aceptar que no exista un valor numérico exacto no significa que no se puedan estimar intervalos con los que poder formar juicios y tomar decisiones.

Como poco, manejar con soltura las herramientas de las finanzas corporativas para ser capaz de hacer el proceso de ingeniería inversa y saber leer las expectativas implícitas en el precio en términos de los drivers de valor. Y luego ya decidir, de acuerdo con nuestro conocimiento limitado del mundo, y con la ayuda de la microeconomía de la competencia imperfecta, si esos posibles escenarios tienen sentido o no, o cómo de probable es que tengan sentido.

Estudiar las empresas sin saber qué es el valor económico, cómo se mide, cómo impacta el crecimiento en ventas y los retornos sobre capital empleado, cuál es el devenir de estos drivers de valor en función de la estructura competitiva etc., lleva, en muchos casos, a la ilusión de conocimiento y a la confirmación de las creencias previas.

Aquí el paralelismo sería con el debate que la filosofía tuvo sobre el origen del conocimiento durante más de 2000 años. Platón, racionalista; Aristóteles, empirista; Descartes, racionalista; Hume, otra vez empirista. Hasta que llegó Kant a poner orden: "señores, están todos ustedes en la parra, no es una cuestión de razón o sentidos, el conocimiento proviene de la razón y los sentidos". En efecto, existen unas estructuras cognitivas previas, a las que Kant llamó categorías, que dan sentido y coherencia a la información que recibimos de la experiencia.

Los modelos de las finanzas corporativas y la organización industrial son las categorías que ayudan al inversor empresarial a interpretar el mundo que nos rodea.

Un saludo

27 Me gusta

Hace ya bastantes semanas, hablaba con @CharlesLogan comentándole que en +D, no se había animado mucha gente a publicar sobre modelos de valoración etc… y de ahí salió el artículo de Aryzta , donde intentaba dar un poco sus valoraciones , aún sin entrar en detalle del razonamiento por el curro que lleva. La idea era que más gente se animase y pudiésemos contar con más ejemplos de valoraciones. Lamentablemente, el tenía razón y poca gente ha seguido esa corriente.

Yo, creo que muchos estamos en contra de l seguridad absoluta que muchos inversores muestran cuando dicen… XYZ vale en 5 años 35,482 €, y nos lo tomamos un poco a cachondeo.

Otra cosa distinta es ser capaz de tasar una compañía, dándole rangos de valoración y viendo que comparada con otras, está barata.

Ahí, ya entramos en esa mezcla de técnica y arte, que es muy difícil por los conocimientos de finanzas necesarios , pero que tiene todo el sentido.

Aquí como en todo, hay muy poca gente excelente, pero sería para todos nosotros (la Comunidad), muy bueno, si se expusieran más casos de valoraciones etc… razón por la cual le animo a ello. Son aportaciones muy costosas, pero que pueden enseñar a otros.

23 Me gusta

Las valoraciones, excepto quien exclusivamente haga aportaciones periodicas ocurra lo que ocurra, las hacemos todos.

La diferencia radica en la exactitud.

Algo tan simple como calificar si un valor esta caro o barato, es una valoracion.

Lo interesante para mi no es si se cree que una empresa es cara o barata, sino los criterios y herramientas utilizadas para valorarla y sobre todo bajo que estrategia de inversion se esta haciendo la valoracion.

Creo que uno de los mayores errores que un inversor puede hacer, es tener en consideracion valoraciones que divergen de su estrategia de inversion y marco temporal.

Yo para mis dos ETF indexados no uso valoraciones, sino que aporto la misma cantidad trimestralmente de forma automatizada.

Para mi cartera de acciones, aun en formacion, si que hago una valoracion principal, aunque eso si, muy rudimentaria y que me da hasta vergüenza exponerla:

PER <20

Con ese ratio, calculo el precio al que estaria dispuesto a entrar en las empresas que me van interesando, pongo una alerta en IB, y si un dia salta la alarma, la estudio mas en profundidad.

Si ya la tengo en cartera, considero ampliar posicion.

Cuando sale el informe anual, actualizo el precio con el nuevo BPA y listo.

6 Me gusta

Mas que valoración, a mí se me enciende la bombilla cuando cae significativamente la cotización de una empresa que me gusta. De hecho, diría que la gran mayoria de gente que compra compounders o DGI, lo que realmente hace es comprar Turnarounds o “Situaciones especiales” (Buffet el primero).

Ejemplos actuales: MO, ITX,BAY,AAPL

Quién las compre ahora ¿No está comprando un turnaround?

12 Me gusta