Os dejo por aquí un video-análisis sobre un competidor de nuestra querida Inditex que puede ser interesante:

Con todos los respetos, no me tomo demasiado en serio a este chico, pero si creo que comenta algunas cosas que podrían interesar…

Os dejo por aquí un video-análisis sobre un competidor de nuestra querida Inditex que puede ser interesante:

Con todos los respetos, no me tomo demasiado en serio a este chico, pero si creo que comenta algunas cosas que podrían interesar…

Uniqlo es un empresón. Lo que pasa es que está mucho más cara que Zara

Lo vi. Porque suelo seguir a emprende aprendiendo en Youtube. Estaba en mi casa tirándome de los pelos. Parece ser que uniqlo-fast retailing creo la “moda lenta” para disruptear a Inditex.

Qué se deje de gilipolleces. La moda lenta es una tontería. No es algo nuevo. Es lo que se ha hecho toda la vida. Colección de invierno y de verano.

Además otro cosa que dice en el vídeo es que HyM es un negocio de moda rápida. Me da que no.

Si lo he entendido bien, no es exactamente eso. Yo entendí que la “moda lenta” es más bien hacer prendas para varios años… por ejemplo los famosos Levi’s 501 tienen 145 años… esto si que es moda lenta, lenta… es como la moda que practica @quixote1 con sus acciones ![]()

Jejeje. A mí me parece que el planteamiento de Euge oller es completamente erróneo.

Uniqlo-fast retailing se ha dado cuenta de que no puede competir con Inditex en su terreno y ha pivotado.

Imagínate que estás en el medievo y hay un estanque de agua defendido por un dragón. Tienes dos opciones para beber agua:

1-Matar al dragón

2- Buscar un lugar del estanque fuera del alcance del fuego del dragón.

Uniqlo-fast retailing ha optado por la segunda. No tiene ni las espadas ni los arcos para matar al dragón.

Lo que ha hecho es buscar prendas o ropa que no tenga porque ser cambiada cada cinco semanas. Por ejemplo, la ropa de deporte, como muy bien has dicho unos vaqueros de toda la vida, etc. Es el hueco del estanque que no está al alcance de Inditex. Todo ello a un buen precio y de una buena calidad que es algo que se presupone.

El primer sábado de rebajas en la tienda de Zara de Max Center(Barakaldo) la cola para pagar salía de la tienda me confirman. Incluso gente dejaba las prendas por no esperar cola. Zara no bajó precios hasta dia 7. En fin es una tienda grande de centro comercial pero la señal a lo Peter Lynch muy buena.

Pese a superar previsones ha abierto con un - 4% aunque ya reduce a - 2%.

La mejor empresa del IBEX y con diferencia.

Hay otras buenas: Amadeus, Viscofán y Vidrala. En el resto abunda la mediocridad. De las Blue Chips, mejor ni comentar…

Añádale a ese grupo el tándem REE y Enagás. Dos bonos de alto rendimiento si quiere usted que hasta el día de hoy han hecho ganar mucho dinero a sus accionistas.

El año pasado realicé una valoración de INDITEX aplicando un crecimiento sostenido del 6% y me salía un precio objetivo de 31€ siempre y cuando mantenga márgenes y dicho crecimiento.

Lo que no cabe duda es que es una compañía maravillosa.

He de decir que no la tengo en cartera.

Ya dispuse de REE en su momento. Por Higiene Mental, mi médico de cabecera me prohibió invertir en Compañías donde los políticos ocupen puestos en el Consejo. Suelen tener intereses ligeramente distintos a los de los accionistas “mortales”.

Fíjese que yo en este caso y a pesar de compartir con usted mi más “profunda admiración” por Jordi Sevilla (aquel señor que enseño en una tarde a Zapatero todo lo que el pobre hombre conoce de economía) creo que precisamente sus intereses no chocan con los nuestros sino que más bien los refuerzan.

De momento, hasta que cambien los intereses del Partido o de la Sepi. Ya estuve 4 años en una empresa pública y cualquier día cambian de Dirección, se gastan 500.000€ en renovarse el despacho y deciden gastarse toda la caja en enchufar “amiguetes”. En cualquier caso, afortunadamente, la Bolsa le permite vender en cualquier momento.

En el caso de REE reparte un buen dividendo y le interesa, porque la SEPI es un pozo sin fondo que tienen que alimentar. Ahora tienen facilidad para subir los precios. Esperen que venga una crisis y las familias no puedan ni pagar el coste del recibo de la Luz, que se ha multiplicado más que el SP500 en los últimos años…

Pues se lo cargarán a las eléctricas a las que obligarán a bajar tarifas. Mientras tanto REE y Enagás continuarán siendo oligopolios (algunos de ellos referencia mundial) y si por aquellas casualidades consiguen expandirse en mercados internacionales pues más a sumar.

Por mi parte y como sostengo son bonos (más del 6%) lo que equivale a ingresos de efectivo permanentes. No espero de ellos (ni deseo, ojo) crecimientos del 15%-20%.

Comento mi reciente experiencia con la tienda online:

Sin complicaciones, ni alardeos, ni Prime

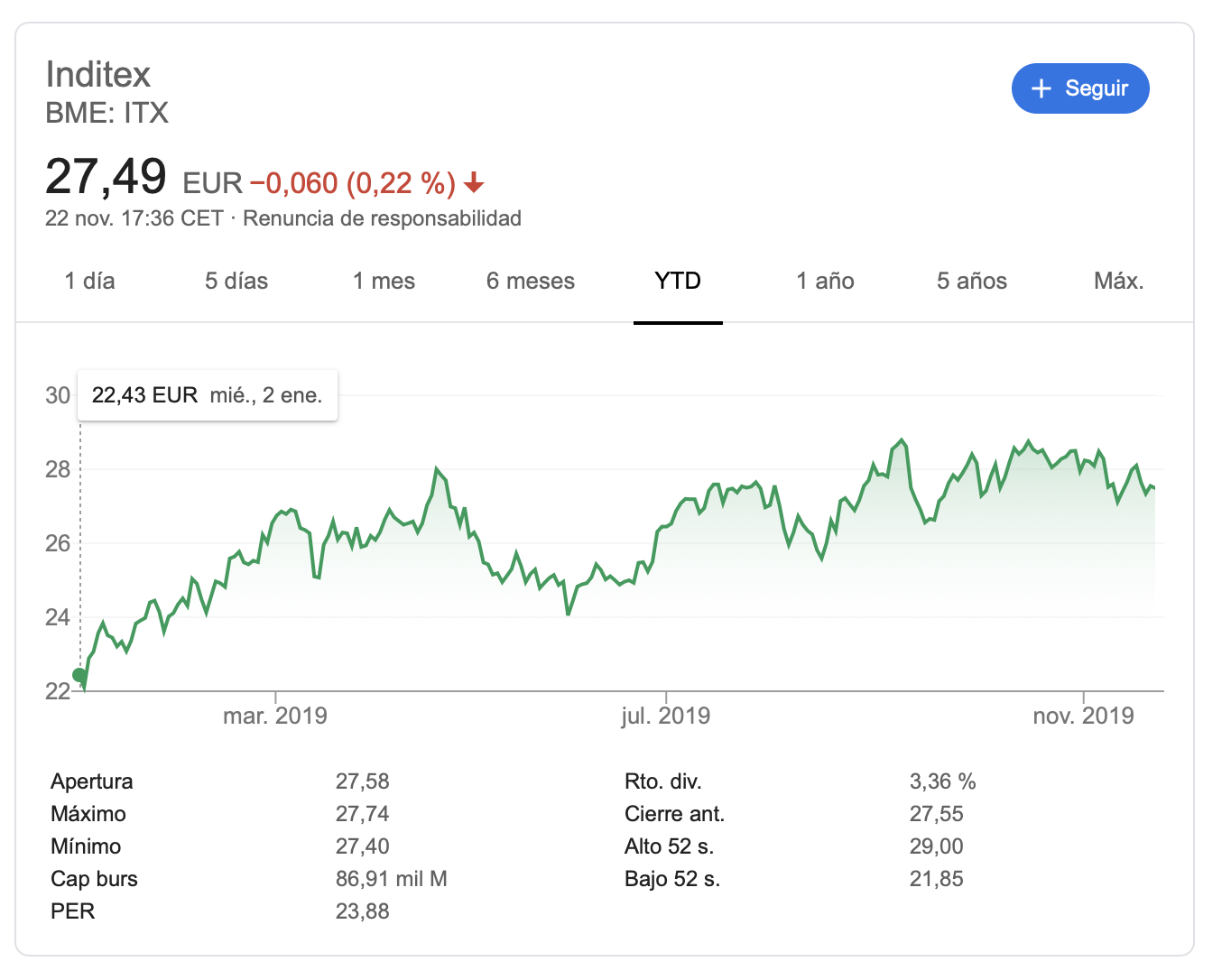

Resultados tercer trimestre de Inditex en la primera semana de Diciembre, mientras tanto la cotización oscila entre 27.40-28.40 aburriendo al personal y componiendo. El Señor Amancio batiendo records de donaciones, cerrando bocas.

Existe una enorme diferencia entre los negocios que crecen y necesitan grandes cantidades de capital para hacerlo y los negocios que crecen sin necesitar más capital.

Un negocio que necesita un flujo de capital constante para crecer nunca le hará rico, mientras que uno que no necesite tanto capital para crecer, nunca dejará que sea pobre.

W. Buffett

Buenas tardes queridos foreros.

Me ha gustado este mini-análisis (ruego me indiquen si debo borrar el enlace, la intención es solo informativa): https://twitter.com/alfapositivocom/status/1196816059183095808?s=21

Según el tweet, es una gran generadora de caja, y su rentabilidad es alta. Corríjanme si me equivoco porque en fundamentales estoy en proceso de aprendizaje, pero creo que a ningún inversor le desagrade que una empresa genere mucha caja.

Aparte del tweet, reflexiones que han sido rescatadas de mi cabeza a raíz de la lectura del tweet:

Están en el mismo juego que se encuentran otras empresas, sitúan sus locales emblema Zara, en lugares céntricos, o en la milla de oro. Por ejemplo tienen una tienda en la misma quinta avenida de Nueva York, donde se encuentra también la tienda de Apple probablemente más icónica del mundo, o la famosa de Tiffany’s recientemente adquirida por LVMH. H&M también está allí. Por tanto si al lado suyo se encuentra desde hace años uno de sus competidores en una avenida que miles de millones de personas conocen por su nombre y ubicación, seguramente no sean malas empresas.

Cuando Uds. compran frescos en el mercado éstos también deben tener una rotación muy elevada porque son productos caducos. Esto de alguna manera se consigue a nivel nacional si no no podrían comer alimentos. Zara quizás fue la primera empresa de moda que fue pionera en posicionarse con una estrategia de stock de alta rotación y a nivel internacional. Quizás, por la creciente demanda de sus productos, para poder abastecer sus tiendas tuvieron que resolver con éxito el problema logístico y productivo que supone un aumento de la demanda. Ahora añadan que cada catorce días sus tiendas rotan un alto porcentaje de su género. Hay que tener capacidad de hacerlo exitosamente, también financieramente. Quizás no hubieran podido resolver el problema sin el modelo de ciclo de conversión de caja en negativo al que apunta el tweet, o sin usar metodologías productivas provenientes de la automoción como son el Lean Manufacturing y el Just In Time.

Se habrán dado cuenta que al menos la marca estrella Zara, no hace publicidad en el sentido tradicional de la palabra. Cero en radio, TV, eventos, revistas, carteles, vallas. Piensen el ahorro que supone eso. Invierten en ubicación, decoración, y escaparatismo que es una manera también de hacer marketing, y puede que muy efectiva en moda.

Diversificación y segmentación: desde ropa de niños a adultos con diferentes marcas según segmentos de edad y precio, ropa íntima, hogar. Probablemente muchas personas entren a un Stradivarius o Bershka sin saber que su propietario es el mismo que el de Zara. Mientras compren en sus tiendas no Zara, Inditex recoge €€€.

La parte de la transformación al modelo de compra online que parece que está saliendo bien y teniendo cada vez más importancia en el peso en las ventas. El modelo online les permitirá abarcar muchos más lugares y reducir costes en locales menos rentables. Su número de tiendas ha decrecido, probablemente influenciado por el éxito del canal online. Más ventas, menos costes, y más beneficio.

“El retail es un sector duro”, el dogma. Probablemente lo sea. A mi me parece casi indestructible, siempre habrá necesidad de vestirse salvo en las comunas hippies perdidas por algún lugar de la península, y porque el pastel de la moda es tan heterogéneo y amplio, que puedes comprar ropa desde en un supermercado donde venden comida hasta en boutiques de lujo donde te revisan la visa platinum. Existen a nivel mundial literalmente miles de marcas que siguen sobreviviendo, y siendo rentables. Inditex probablemente se encuentre en la champions league como empresa manufacturera y comercializadora de ropa a nivel mundial.

Aumentar ventas en el canal online frente al físico tiene la gran ventaja de generar datos y métricas probablemente mucho más abundantes, íntegras y consistentes para la toma de decisiones. En el canal físico se puede generar algún tipo de trazabilidad, una vez que el cliente compra el producto, pero se pierden datos. Por ejemplo salvo que se contrate a una empresa externa que lo mida, no se sabe el tiempo medio que ha estado el cliente en la tienda. Vía web o aplicación, puede obtenerse de manera bastante exacta la información del tiempo que pasa de media o de mediana cada visitante mirando el catálogo y realizando la compra, y tasas de conversión (numero de visitas a la tienda online vs. compras realizadas).

El imparable avance del big data, la automatización, y las TIC, creo que serán un valioso recurso (aunque podrán significar también un coste importante de inversión), para una empresa que genera diariamente múltiples referencias y seguramente, debe gestionar grandes volúmenes de información y de bases de datos de los productos que fabrican y venden, para obtener eficiencias en toda la cadena de valor de la información y gestión operativa que exige la operativa de los volúmenes que maneja.

¿El futuro? Quién lo sabe… lo que es cierto es que hay un valor de marca importante, estar y vender en la Quinta Avenida de la capital del mundo, no es moco de pavo.

Aunque tiene sus añitos, recomendable documental:

Seguramente algunos ya conozcan lo que he expuesto, y también habrá cosas que haya escrito que serán matizables. Siempre estaré abierto al debate y aprendizaje.

Espero que les haya gustado, y recuerden que esto no es una recomendación de compra, sino una cascada escrita más o menos rápida, de reflexiones personales sobre Inditex.

Un saludo