Buena empresa y buen análisis, David.

Voy a poner un ejemplo de cómo la arquitectura de valoración puede ser de utilidad sin tener uno que pillarse los dedos con la bola de cristal.

La idea viene a ser más o menos esta pero haciendo uso de ingeniería inversa:

Vaya por delante que WAT es una darling mía desde el verano de 2012. Aunque, desafortunadamente, entre medias nos dimos un tiempo. Mi culpa.

Lo que voy a hacer es:

1.- sacar los drivers de valor (crecimiento en ventas, márgen operativo y eficiencia de activos) de los últimos 10 años.

2.- formular el Excel con los drivers de valor de forma consistente para los próximos 20 años y resumir los infinitos siguientes con un valor terminal, pero sin asignarles ningún valor.

3.- asumir que queremos ganar la famosa rentabilidad de doble dígito.

4.- meter el precio al que cotiza y hacer el proceso de ingeniería inversa para determinar los fundamentales implícitos en el precio.

5.- luego como homework, les dejo a ustedes que, dados los fundamentales de los 10 últimos años y lo que sabemos acerca de cómo la competencia erosiona la rentabilidad sobre activos invertidos, decidan si los fundamentales implícitos son posibles o no, y si lo son, cómo de probables.

Insisto, noten que no voy a hacer ningún forecast, es un razonamiento deductivo: dado A (el precio), si queremos B (rentabilidad), tienen que darse C, D y E (fundamentales).

Vamos al lío.

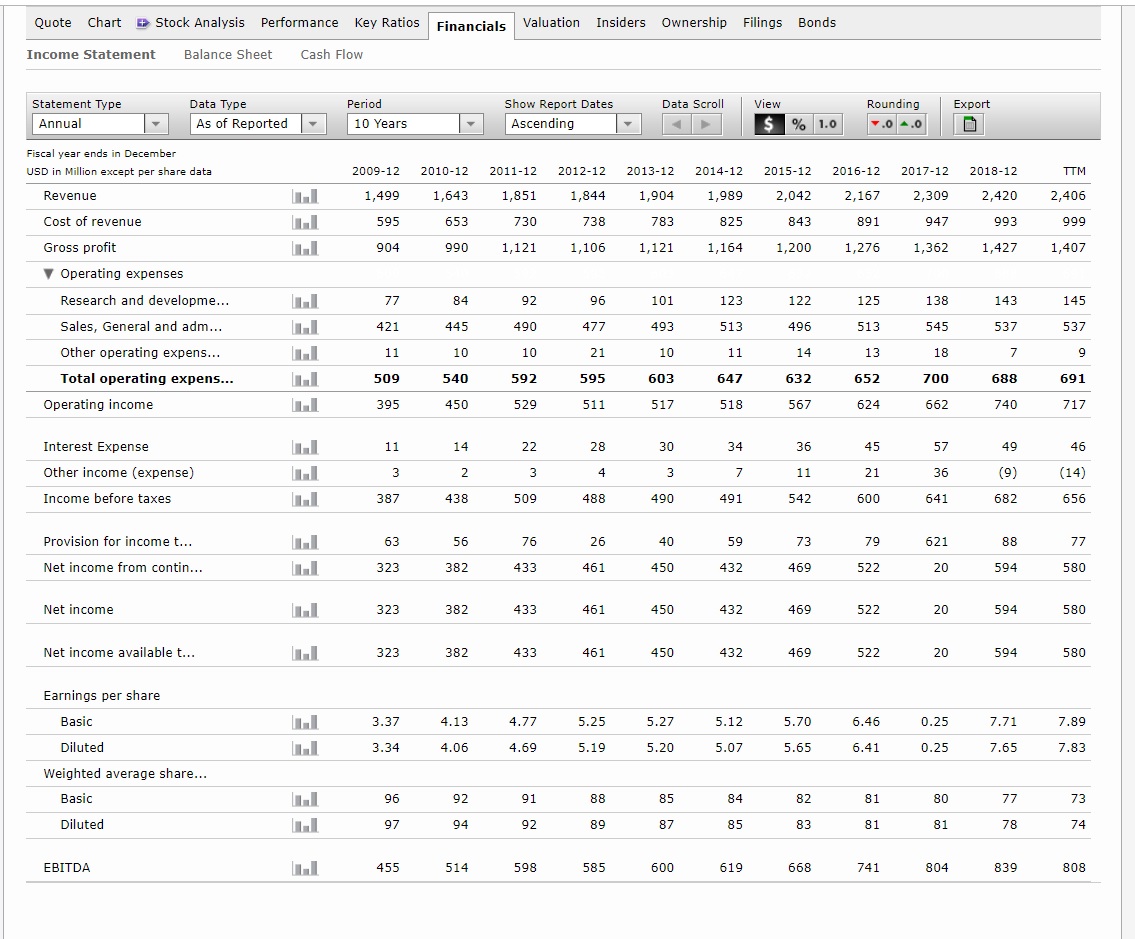

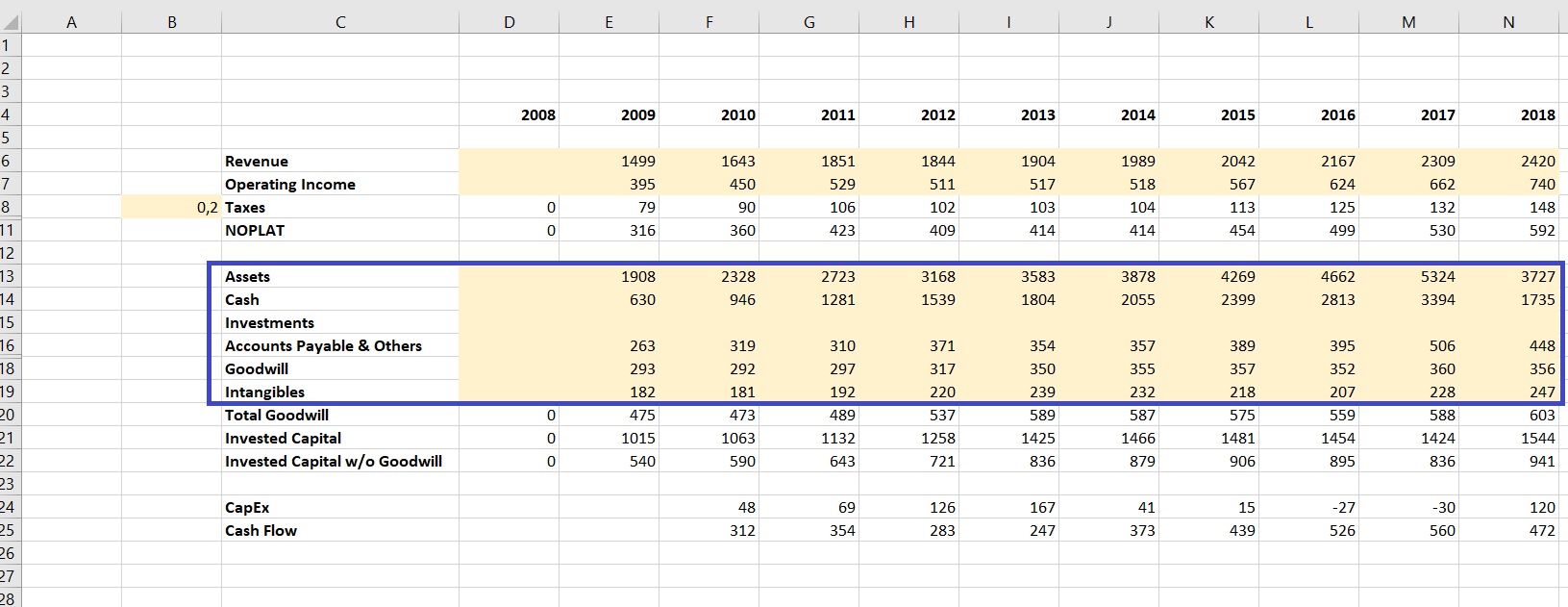

Exporto el Income Statement de Mornigstar:

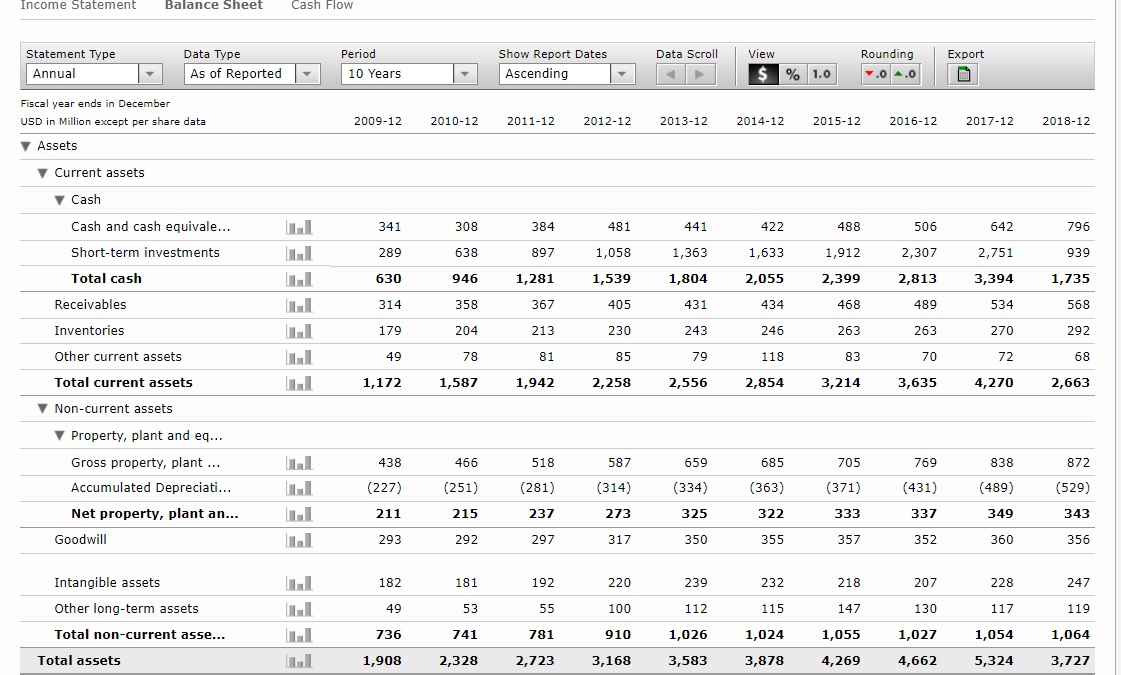

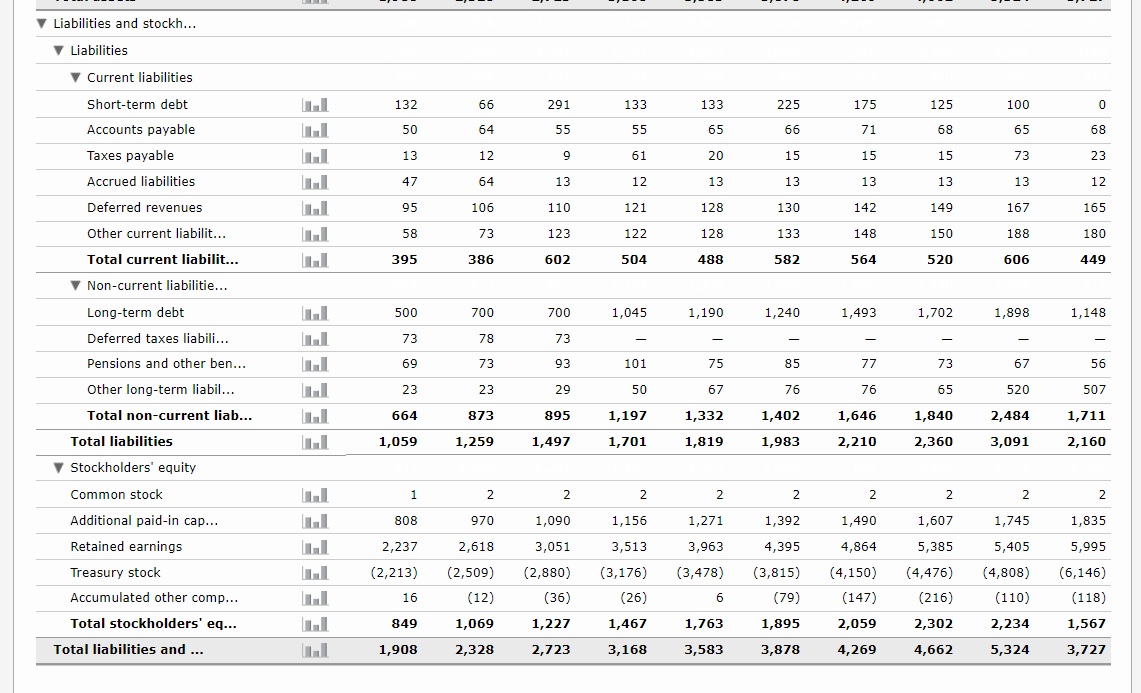

Exporto el Balance Sheet:

El Cash Flow Statement no hace falta porque ya viene determinado por los 2 anteriores. Noten también que, por simplicidad, voy a ignorar la información de los 2 último trimestres.

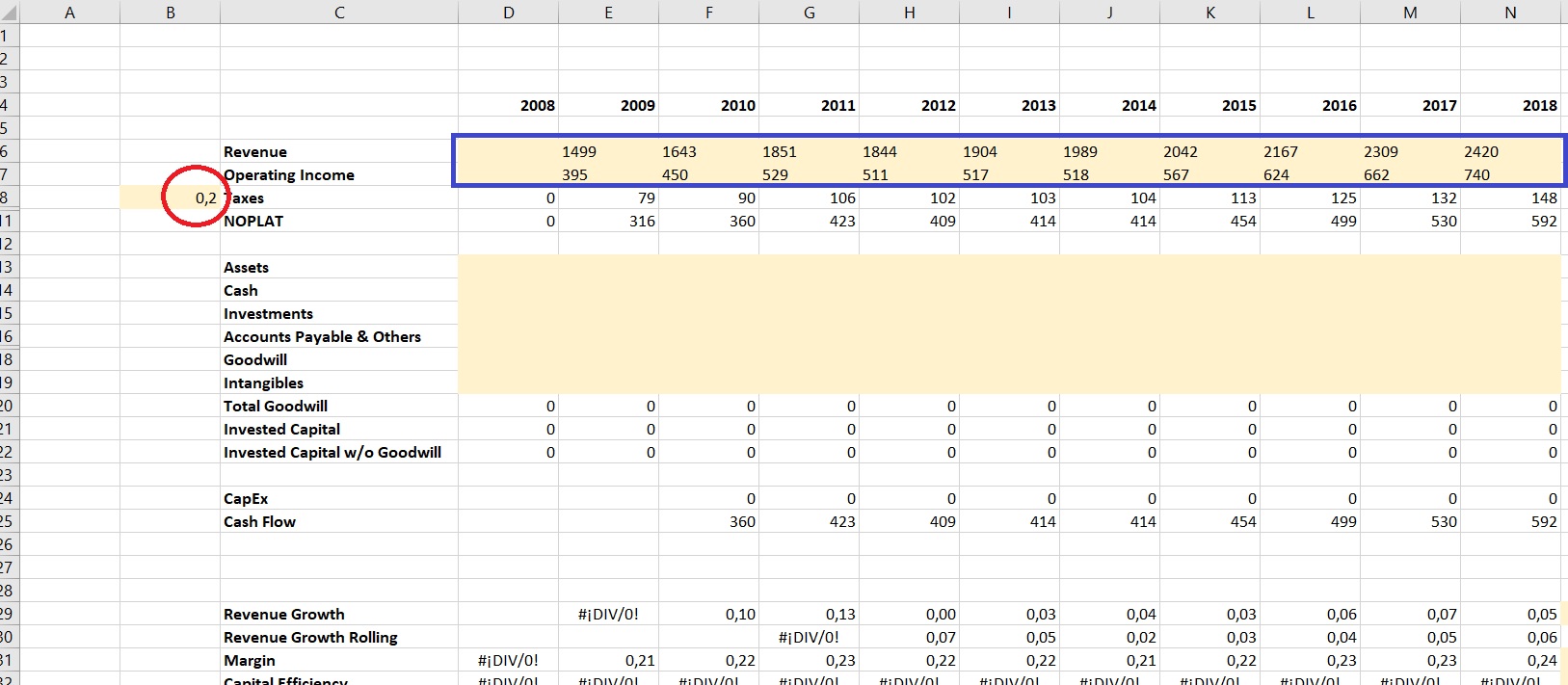

Enlazo las ventas y el beneficio operativo (y me invento la tasa impositiva):

Enlazo las otras movidas necesarias del balance:

Mañana más y mejor, un saludo a todos!