Gracias a todos por su feedback positivo. Cuando tenga tiempo y sepa cómo hacerlo, grabaré un vídeo. Mientras tanto voy a darle otro empujón al tema.

En cualquier caso, la arquitectura que propongo es muy sencilla, apenas puede ser considerada modelado financiero. La gran ventaja es que al poner todo en función de los drivers de valor, tendemos un puente entre las finanzas corporativas y la organización industrial.

El proceso es el siguiente:

Recuerden que esto no es “la valoración” sino el armazón con el que vamos a valorar distintos escenarios, en una suerte de Montecarlo a manivela ![]() De hecho, el 100% del valor está en el futuro y el futuro es incierto, así que a lo máximo que podemos aspirar es a estar aproximadamente en lo cierto en vez de exactamente equivocados.

De hecho, el 100% del valor está en el futuro y el futuro es incierto, así que a lo máximo que podemos aspirar es a estar aproximadamente en lo cierto en vez de exactamente equivocados.

Aquí lo explicaba de forma más pomposa:

La certidumbre la dejamos para los infomerciales ![]()

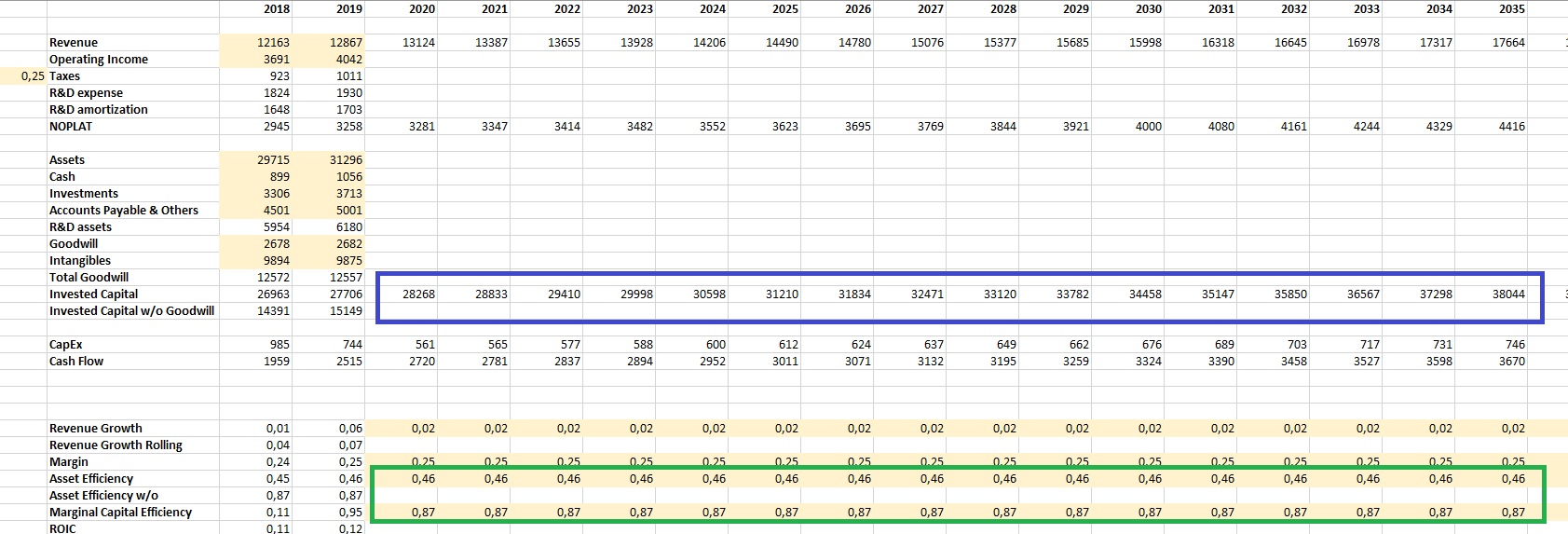

Decía más arriba que el primer escenario que quería ensayar era aquel en el que las ventas crecían al PIB y el ROIC (margen x eficiencia de activos) permanece constante e igual al del último ejercicio completo.

En verde metemos nuestro crecimiento en ventas y azul nos calcula las ventas en libras. No tiene más historia.

En verde metemos nuestro margen y en azul nos calcula el NOPLAT a partir de la venta y el margen que acabamos de introducir.

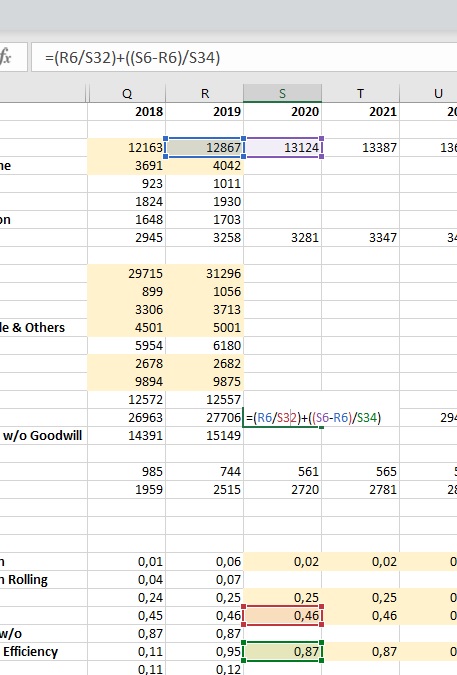

Introducimos la eficiencia del activo ya invertido y del activo marginal necesario para soportar el incremento de ventas. De ahí nos calcula los activos invertidos necesarios.

La fórmula de Excel:

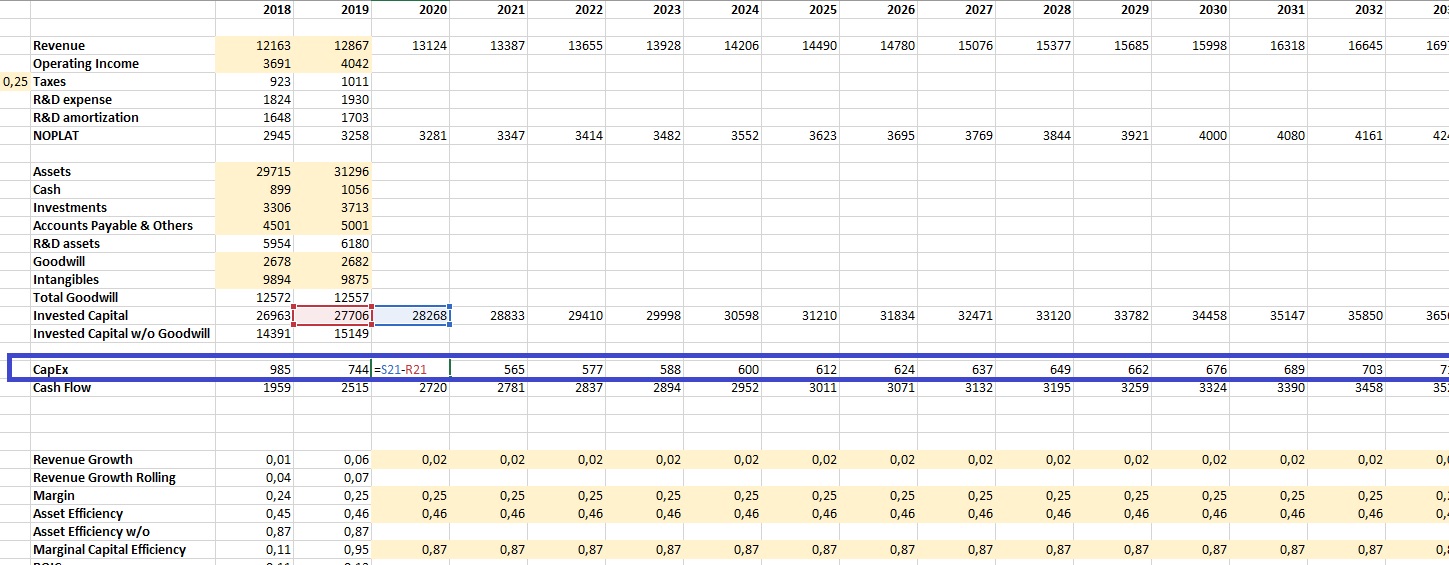

Ahora:

“Capex” como diferencia de activos invertidos entre un año y el anterior.

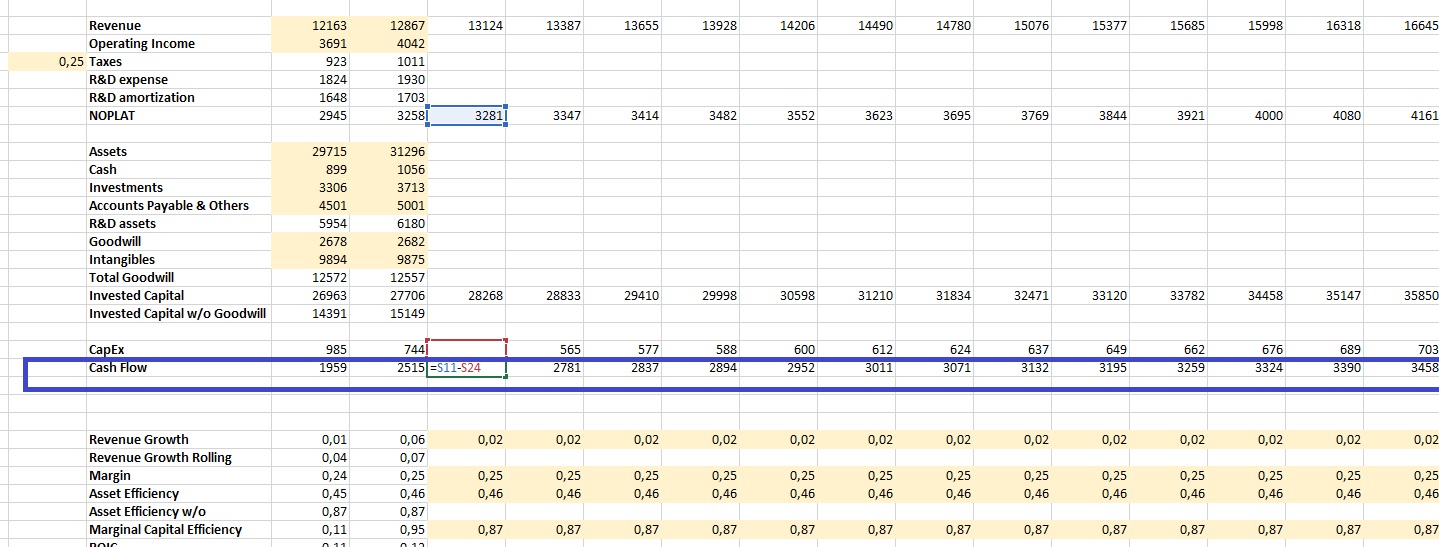

Y…

Cash Flow como NOPLAT menos “Capex”.

Sólo nos quedan unas pocas cosas para rematar este primer escenario: la perpetuidad, valorar las empresas participadas, quitar los intereses minoritarios, el escudo fiscal, la deuda y poco más.

Luego más y mejor.

Saludos!